Ein ausgezeichneter Jahrgang für High Yield-Emittenten?

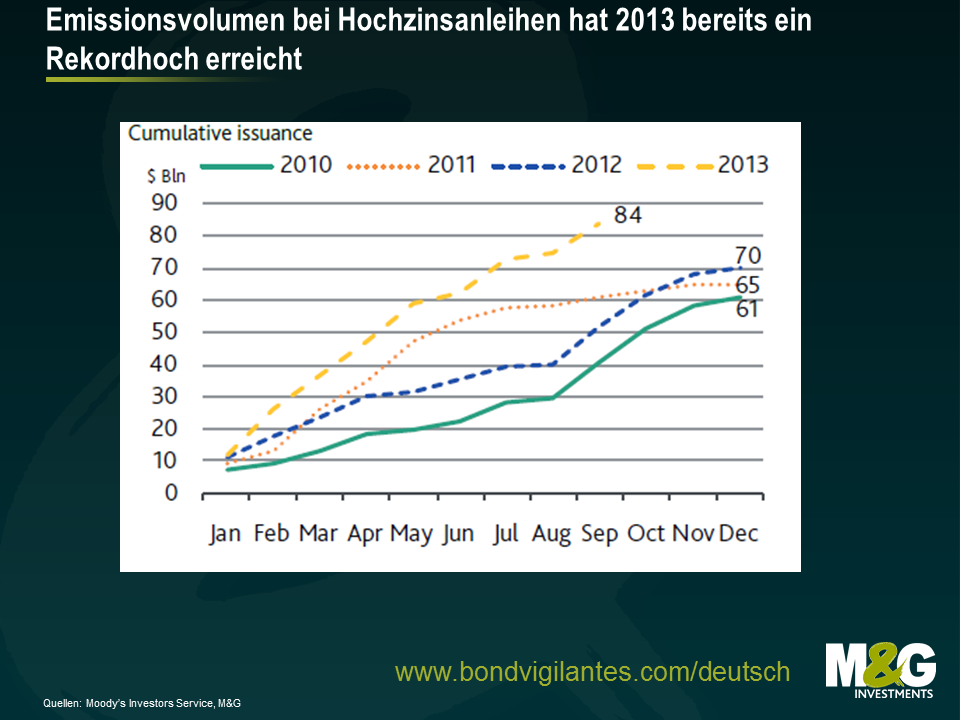

Ebenso wie bei hervorragenden Weinen hängt auch die Qualität von Anleihen unserer Meinung nach in hohem Maße von deren Jahrgang ab. Schließlich kann ein entsprechendes Klima am Markt ein Wertpapier ebenso zum Guten oder Schlechten beeinflussen wie das Wetter in der Gironde Einfluss auf einen Wein nehmen kann. Im Hinblick auf das Neuemissionsvolumen europäischer Hochzinsanleihen ist 2013 bereits jetzt ein Rekordjahr (siehe nachfolgende Grafik). Doch wird 2013 letztlich zu den wirklich ausgezeichneten Jahrgängen zählen oder werden die Anleger lediglich mit einem bitteren Nachgeschmack und einem schlimmen Kater aufwachen?

Werfen wir zunächst einmal einen Blick auf die Bedingungen, unter denen die aktuelle Generation von Deals herangewachsen ist. So war das Umfeld in diesem Jahr im Großen und Ganzen recht günstig. Abgesehen von einem kurzen Aufstoßen während der Sommermonate hat der Markt von einer extrem hohen Liquidität seitens sämtlicher bedeutender Notenbanken profitiert. Parallel dazu gab es in der Eurozone erste Anzeichen einer Stabilisierung, während die Ausfallraten gleichzeitig niedrig geblieben sind. Eine tolle Zeit also, oder? Für Emittenten und deren Investmentbank-Berater ist sie es tatsächlich, doch für Anleger auf der Suche nach zukünftigen Erträgen keineswegs. Denn wirklich perfekt ist ein Umfeld für Kapitalinvestitionen dann, wenn sich dunkle Wolken am Horizont abzeichnen, ein Hauch von Panik in der Luft liegt und nur die wirklich renditestärksten Papiere von Emittenten höchster Qualität die Anleger dazu verleiten können, ihr Geld in sie zu investieren. In solchen Zeiten liegt die Macht nämlich in den Händen der Käufer, so dass unter Umständen sehr attraktive Risikoprämien gezahlt werden.

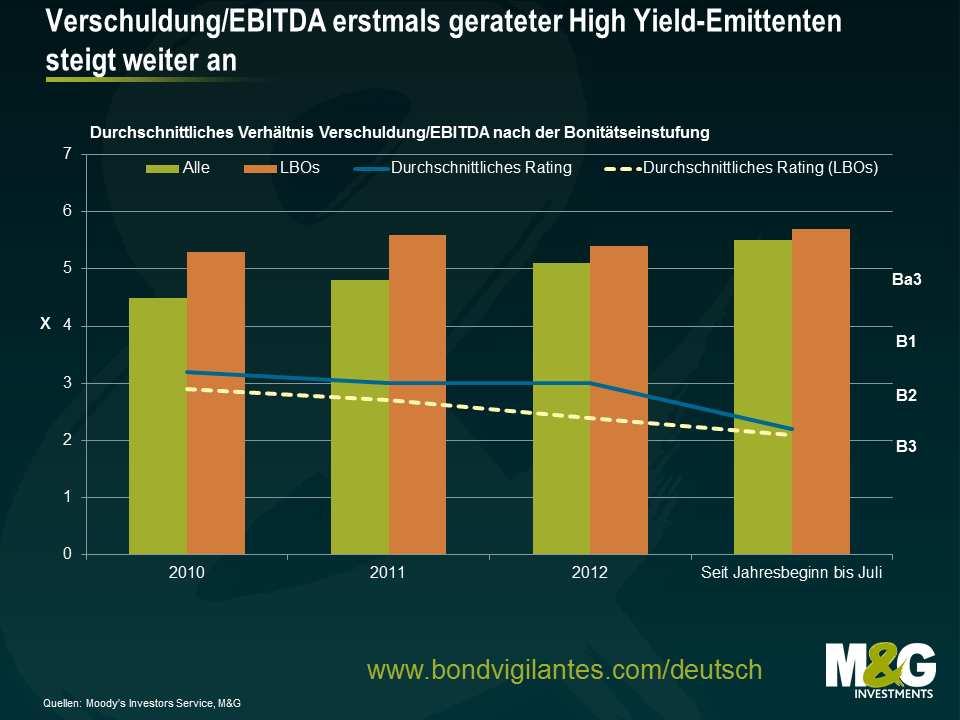

Im Gegensatz dazu kann man der nachfolgenden Grafik entnehmen, dass in den sonnigen Gefilden unserer Tage a) sich die Qualität der emittierten Papiere (auf Basis des Bonitätsratings und des Verschuldungsgrades) verschlechtert, b) sich strukturelle Faktoren wie weniger strikte vertragliche Rahmenbedingungen („Covenants“)*, optionale Kuponzahlungen und Nachrangigkeit zunehmend durchsetzen, sowie c) die zukünftigen Erträge, welche die Anleger erwarten können, aufgrund der zuletzt festen Tendenz des Marktes mittlerweile deutlich gesunken sind. Des Pudels Kern ist immer das Bewertungsniveau.

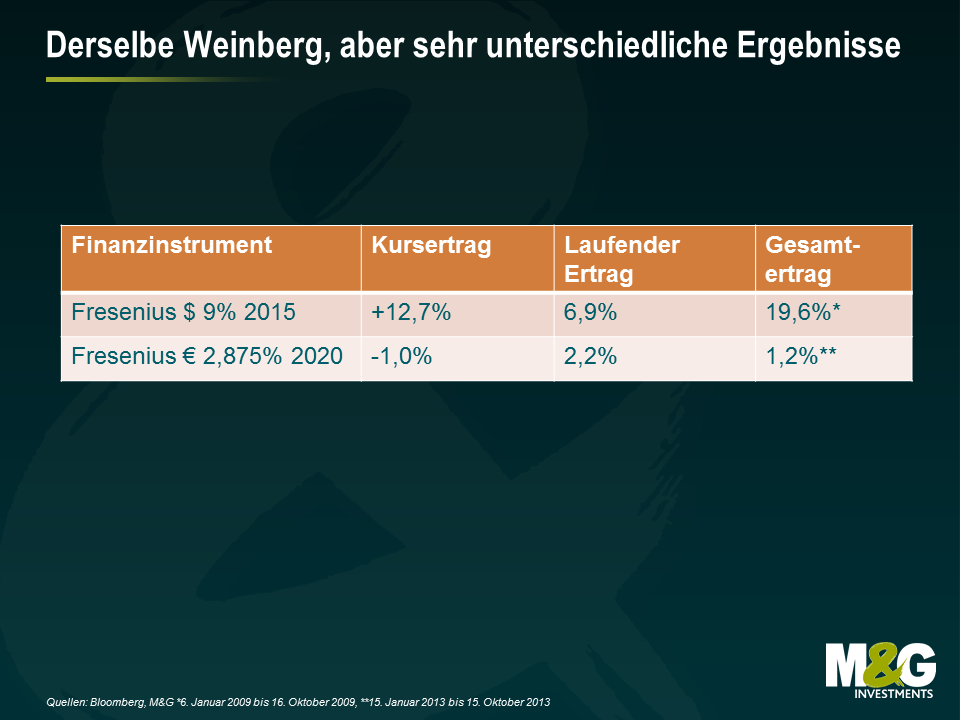

Betrachten wir beispielsweise die Erträge, die zwei Anleihen des deutschen Gesundheitsunternehmens Fresenius erwirtschaftet haben (eine der Anleihen wurde im Jahr 2009 emittiert, die andere 2013). Die 9-prozentige US-Dollar-Anleihe mit einer Laufzeit bis 2015 aus dem ausgezeichneten Jahrgang 2009 entwickelte sich in den ersten neun Monaten ganz hervorragend. Im Gegensatz dazu erwies sich das bis 2020 laufende Euro-Papier mit einem Kupon von 2,875 Prozent, das im Januar 2013 begeben wurde, für die Anleger bisher als wesentlich weniger ertragreich. Zwar stammen beide aus demselben Weinberg, haben aber völlig unterschiedliche Ergebnisse hervorgebracht.

Natürlich vergleichen wir hierbei nicht Gleiches mit Gleichem, denn 2013 ist nicht 2009. Allerdings illustriert diese Gegenüberstellung die Bedeutung des Marktumfelds sowie des Zeitpunkts, an dem man mit der Berechnung der erwarteten Erträge beginnt.

Es gibt allerdings auch einen Hoffnungsschimmer. Die Flut neu emittierter Papiere kommt der Entwicklung des europäischen High Yield-Marktes langfristig zugute. Schließlich bedeutet eine höhere Zahl von Anleihen und Emittenten auch ein Mehr an Markttiefe und Diversifikation. Außerdem besteht dadurch ein größerer Spielraum, um zwischen den einzelnen Fondsmanagern zu differenzieren, während das Anlagespektrum gleichzeitig wächst. Deshalb wird die Einzeltitelselektion auch immer wichtiger.

Während 2013 im Hinblick auf die Quantität also zweifellos ein hervorragender Jahrgang ist, halten wir seine Qualität eigentlich für recht fragwürdig. So haben wir es bei der 2013er Lese vermutlich eher mit einem Blue Nun als mit einem wirklich guten Bordeaux zu tun.

*Eine neue Entwicklung ist in diesem Zusammenhang die Einführung der so genannten „Portierbarkeit“. Ein normaler High Yield-Covenant verpflichtet den Emittenten dazu, bei einem Verkauf des Unternehmens sämtliche Anleihen zu 101 Prozent des Nennwerts zurückzukaufen. Dadurch werden Anleiheninhaber vor ungünstigen Folgen unerwarteter M&A-Aktivitäten geschützt. Mittlerweile werden in den vertraglichen Rahmenbedingungen von Anleihen aber zunehmend Ausnahmeregelungen formuliert, so dass die Emittenten bei einer Übernahme oder einem Verkauf nicht verpflichtet sind, ihre Anleihen zurückzunehmen. Dabei spricht man von einer so genannten „portablen Kapitalstruktur“. Uns gefällt eine derartige Verwässerung der Rechte von Anleiheninhabern allerdings nicht.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden