DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Es begab sich zu der Zeit, da waren die führenden Köpfe in den westlichen Industriestaaten beeindruckt, aber auch eingeschüchtert angesichts der außerordentlich hohen Wachstumsraten, die eine Reihe östlicher Volkswirtschaften vorlegten. Diese Volkswirtschaften waren zwar immer noch wesentlich ärmer und auch kleiner als die der westlichen Industrienationen. Das Tempo, mit dem sich diese Staaten aber von landwirtschaftlich geprägten Gesellschaftsstrukturen zu industriellen Wachstumsmotoren gewandelt hatten, zog nicht nur die Dominanz der westlichen Wirtschaftsmächte in Zweifel, sondern warf auch ein fragwürdiges Licht auf die westliche Ideologie. Gleiches galt übrigens auch für die Tatsache, dass diese aufstrebenden Volkswirtschaften regelmäßig Wachstumsraten vorlegen konnten, die um ein Vielfaches höher waren als die der Industriestaaten. Gleichzeitig konnten diese Staaten in einigen Segmenten zunehmend auch mit den Technologien der Amerikaner und Europäer Schritt halten oder diese sogar übertreffen. Allerdings teilten die politischen Führer dieser Staaten nicht das Vertrauen, das wir in freie Märkte und uneingeschränkte persönliche Freiheit setzen. Vielmehr verwiesen sie mit wachsendem Selbstbewusstsein auf die Überlegenheit ihres politischen Systems. Ihrer Auffassung nach leistet eine Bevölkerung, die eine starke und teilweise sogar autoritäre Regierung akzeptiert, und gleichzeitig bereit ist, im Sinne des Allgemeinwohls Einschränkungen ihrer persönlichen Freiheit hinzunehmen, ihren Beitrag zur Entwicklung der entsprechenden Wirtschaft. Denn schließlich werden dabei kurzfristige Konsuminteressen zugunsten eines langfristigen Wachstums geopfert, mit dem man der westlichen Welt, in der immer chaotischere Zustände herrschen, letztlich den Rang ablaufen wird. Und eine wachsende Minderheit westlicher Intellektueller schloss sich dieser Einschätzung an.

Die konjunkturelle Kluft zwischen den westlichen Industriestaaten und dem Osten hat sich zuletzt zu einem immer mehr auch politisch bestimmten Thema entwickelt. So eroberten die Demokraten unter der Führung eines jungen, dynamischen neuen Präsidenten das Weiße Haus zurück. Dieser Präsident versprach, „das Land wieder auf Touren zu bringen“ – eine Aussage, die für ihn und seine engsten Berater bedeutete, das amerikanische Wirtschaftswachstum wieder soweit anzukurbeln, dass es mit den östlichen Volkswirtschaften mithalten kann

Mit diesem Auszug beginnt der äußerst lesenswerte und richtungsweisende Aufsatz „Der Mythos des asiatischen Wunders“, der 1994 erschien. Darin wird auf die frühen 1960er Jahre Bezug genommen, und der dynamische Präsident war John F. Kennedy (in Anspielung an Bill Clinton seinerzeit). Bei den rasant wachsenden östlichen Volkswirtschaften handelte es sich um die Sowjetunion sowie ihre Satellitenstaaten (also Ostasien). Autor Paul Krugman nahm die damals vorherrschende Asien-Euphorie zum Anlass, um beunruhigende Parallelen zu ziehen zwischen der nicht nachhaltigen Art und Weise, mit der die asiatischen Tiger-Staaten ihre überdimensionalen Wachstumsraten erwirtschafteten, und der Strategie, mit welcher die inzwischen nicht mehr existente Sowjetunion seinerzeit ebenfalls wunderliche Wachstumsraten vorgelegt hatte. Damals zog dieses Papier von Krugman große Aufmerksamkeit auf sich (die nach der Asien-Krise des Jahres 1997 sogar noch zunahm) und führte dazu, dass man sich wieder verstärkt auf das Konzept der Produktivität konzentrierte. So zählten nicht nur die Wachstumsraten, sondern auch wie diese letztlich erzielt wurden.

Um dieses Modell zu erläutern und kurz zusammenzufassen, sollte man sich zunächst einmal vor Augen führen, wodurch das Wirtschaftswachstum tatsächlich bestimmt wird. Wachstumsanalysen belegen, dass das Wachstum des Pro-Kopf-BIP in erster Linie auf zwei Faktoren beruht: dem Input und der Effizienz. Der „Input“ wiederum lässt sich in die Komponenten „Arbeitskraft“ (z.B. ein steigender Beschäftigungsgrad) und „Kapital“ (z.B. die Gesamtheit des physischen Produktionskapitals wie etwa Maschinen und Gebäude) unterteilen. Auf lange Sicht aber ist ein wirklich nachhaltiges Wirtschaftswachstum pro Kopf nicht auf einen höheren Input, sondern auf Effizienzsteigerungen zurückzuführen, die wiederum hauptsächlich auf technologischem Fortschritt basieren. Auch Nobelpreisträger Robert Solow zeigte in seinem wegweisenden Papier von 1956, dass der technologische Fortschritt zwischen 1909 und 1949 für 80 Prozent des US-Pro-Kopf-Wachstums verantwortlich war. Aktuellere Studien gehen von einem (immer noch beträchtlichen) Anteil von 45 bis 55 Prozent aus.

Darüber hinaus bezog sich Krugman auch auf frühere Untersuchungen, die belegten, dass dem rasanten Wachstum der Sowjetunion keine Effizienzsteigerungen zugrunde lagen. Vielmehr war die Wirtschaft der UDSSR sogar deutlich ineffizienter als die der USA, und es gab auch keine Anzeichen dafür, dass sich diese Lücke schließen würde. Stattdessen fußte das sowjetische Wachstum ausschließlich auf dem „Input“, und bei einem derartigen Wachstum nehmen die Erträge irgendwann ab (so kann man beispielsweise nicht unendlich viele Arbeitskräfte ausbilden). Das Wachstum der UDSSR basierte also „eher auf Transpiration als auf Inspiration“.

Auf ähnliche Art und Weise beruhte das rasante Wachstum der asiatischen Tiger-Staaten in erster Linie auf deren Fähigkeit, ihre Ressourcen zu mobilisieren. Gleichzeitig wurde es verpasst, die Effizienz wesentlich zu steigern, und deshalb kann von einem „Wunder“ auch keine Rede sein. Vielmehr lässt sich dieser Aufschwung allein damit erklären, dass der Anteil der Beschäftigten an der Gesamtbevölkerung rasant angestiegen ist. Außerdem hat sich auch das Bildungsniveau deutlich verbessert, während parallel dazu in hohem Maße in physisches Produktionskapital investiert wurde (so ist beispielsweise in Singapur der Anteil der Investitionen an der gesamten Wirtschaftsleistung von 11 Prozent vorübergehend auf über 40 Prozent nach oben geklettert). Dabei handelte es sich jedoch um einmalige Effekte, die sich nicht wiederholen ließen.

Nun aber zum China des 21. Jahrhunderts

Man geht allgemein davon aus, dass das rasante Wachstum Chinas seit jeher von hohen Investitionen abhängig ist, doch das ist nicht der Fall. Zweifellos waren die Investitionen (bzw. die Kapitalbildung) stets ein bedeutsamer Faktor, doch bis 2008 verzeichnete China dank des aufstrebenden Privatsektors sowie des technologischen Fortschritts gleichzeitig auch beträchtliche Produktivitätssteigerungen, weil sich die Wirtschaft dieses Landes allmählich zu öffnen begann.

In der nachfolgenden Grafik habe ich einmal untersucht, wie hoch der Anteil ist, den die Investitionen in den weltweit größten Volkswirtschaften am BIP repräsentieren und in welchem Verhältnis dieser Anteil in den jeweiligen Staaten zum Wachstum des Pro-Kopf-BIP steht. Länder mit höheren Investitionsraten weisen nämlich tendenziell auch ein höheres BIP-Wachstum auf – und umgekehrt. Mit diesem Ergebnis, das die obige Argumentation stützt, war zu rechnen. So haben die meisten (wenn auch nicht alle) Schwellenländer mit höheren Investitionsraten auch ein höheres Wachstum seit den 1990er Jahren verzeichnet und finden sich in der rechten oberen Hälfte des Graphs wieder, während die am weitesten entwickelten Volkswirtschaften üblicherweise eher links unten zu finden waren, wo die Investitionsraten und auch das Wachstum niedriger sind. Das eine Extrem ist China auf der einen Seite, wo die Investitionen durchschnittlich über 40 Prozent des BIP repräsentieren, während das Wachstum des Pro-Kopf-BIP im Durchschnitt sensationelle 9,5 Prozent betrug. Der Umstand, dass das chinesische Wachstum im Rahmen der Grafik deutlich über der Trendlinie liegt, spricht für die Produktivitätssteigerungen, die China in diesem Zeitraum insgesamt erzielt hat. Das Land mit der niedrigsten Investitionsrate ist übrigens Großbritannien.

China zeigt sich seit 2008 aber von einer ganz anderen Seite. So scheint die Produktivität dort ebenso zu sinken wie die Effizienz, während das BIP-Wachstum in zunehmendem (und bedrohlichem Maße) vom „Input“ abhängig ist – also von immer höheren Investitionen. Wir haben alle mitbekommen, dass sich die politische Führung Chinas ein nachhaltigeres Wachstumsmodell wünscht und die investitions- und exportabhängige chinesische Wirtschaft deshalb gerne stärker auf die Binnennachfrage und die Konsumausgaben ausrichten würde (siehe dazu auch den 12. 5-Jahresplan von 2011 bis 2015 oder die Ergebnisse des Dritten Plenums). In der Praxis zeigte man sich bisher aber weder in der Lage noch dazu bereit, wirklich grundlegende Reformen umzusetzen. So reagiert man auf jeden Rückgang des Wirtschaftswachstums mit zusätzlichen staatlichen Überinvestitionen. (Jim hat erst kürzlich in einem Blog-Beitrag über die Einschätzung des Volkswirts Michael Pettis berichtet, wonach das langfristige Wachstum Chinas auf 3 bis 4 Prozent sinken könnte – eine Auffassung, der ich sehr viel Sympathie entgegenbringe. Bitte lesen Sie auch „Falls die chinesische Wirtschaft einer Neuausrichtung unterzogen wird und das Wachstum nachlässt – was zweifellos geschehen muss – wer schaut dann dumm aus der Wäsche?“ Darin werden die möglichen Auswirkungen eines Konjunkturabschwungs in China detailliert analysiert.)

Zu Beginn dieser Woche wurde weitläufig berichtet, dass das chinesische BIP-Wachstum 2013 auf ein 13-Jahrestief von 7,7 Prozent gesunken ist. Dieser Abschwung scheint sich in Form eines schwachen Einkaufsmanagerindex, der gestern veröffentlicht wurde, auch 2014 fortzusetzen. Wesentlich alarmierender ist jedoch der Umstand, wie sich die Struktur des chinesischen Wachstums verändert hat. So ist der Anteil der Investitionen am BIP Chinas von 48 Prozent aus dem letzten Jahr auf nunmehr über 54 Prozent nach oben geklettert – der deutlichste Anstieg seit 1993.

In der nachfolgenden Grafik werden die Probleme Chinas im Zusammenhang betrachtet. Wie bereits erläutert, gibt es eine enge Korrelation zwischen den Investitionsraten und dem BIP-Wachstum einzelner Staaten. Außerdem scheint auch langfristig eine angemessene Korrelation zwischen der Investitionsrate und dem BIP-Wachstum einzelner Länder zu bestehen (ein gutes Beispiel hierfür ist die Entwicklung Japans zwischen 1971 und 2011, auf die in diesem Blog bereits eingegangen wurde). Auf lange Sicht sollte sich ein Land deshalb im Allgemeinen zwischen dem unteren linken und dem oberen rechten Segment der Grafik bewegen. Die exakte Positionierung innerhalb dieses Schaubilds ist vom Wirtschaftsmodell und dem konjunkturellen Entwicklungsstadium eines Landes sowie seiner Position innerhalb des Unternehmenszyklus abhängig.

Falls die Investitionsrate eines Landes mehrere Jahre hintereinander ansteigt, während das BIP-Wachstum gleichzeitig kaum oder überhaupt nicht zulegt (d.h. die entsprechende Zeitreihe würde in der nachfolgenden Grafik als eine horizontale Linie erscheinen), sollte dies Anlass zur Sorge geben. Dies deutet dann nämlich darauf hin, dass die Investitionen nicht produktiv sind. Und falls sich parallel dazu auch noch eine Kreditblase bildet (was häufig der Fall ist), dann stellt dies eine große Gefahr für den Bankensektor dar (solche Entwicklungen waren bis 2008 z.B. in Irland und Kroatien zu beobachten, seit 1997 auch in Indonesien).

Noch besorgniserregender aber ist ein Anstieg der Investitionen bei einem gleichzeitigen Rückgang des BIP-Wachstums. Und genau damit haben wir es derzeit in China zu tun, wie der rote Pfeil in der Grafik zeigt.

Dieser Rückgang des chinesischen Wachstums lässt sich wohl auch mit der rückläufigen Arbeitsproduktivität erklären. So geht die Expertenkommission des Conference Board davon aus, dass sich das Wachstum der Arbeitsproduktivität von 8,8 Prozent aus dem Jahr 2011 auf 7,4 Prozent in 2012 und auf 7,1 Prozent in 2013 abgeschwächt hat. Dies könnte darauf zurückzuführen sein, dass die Landflucht der Bevölkerung in die Städte allmählich nachlässt, so dass immer weniger Arbeitskräfte aus der produktivitätsschwachen Landwirtschaft in das produktivere produzierende Gewerbe wechseln. Das aber würde bedeuten, dass sich China mittlerweile bereits an dem von Lewis beschriebenen Wendepunkt befindet (mehr dazu finden Sie unter China – langfristig wesentlich schwächere Aussichten für das Wirtschaftswachstum, Seiten 4 ff. unserer Publikation „Panoramic“ aus dem Juli 2012).

Die einleuchtendste Erklärung für die steigenden Investitionen Chinas in Verbindung mit einem schwächeren Wachstum ist aber wohl die, dass China derzeit mit einem beträchtlichen Rückgang der Kapitaleffizienz zu kämpfen hat. Zu den wenigen Staaten, die den Schritt aus dem oberen linken Segment der Grafik in das Segment unten rechts getan haben, zählen die Sowjetunion (1973-1989), Spanien (1997-2007), Südkorea (1986-1996), Thailand (1988-1996) und Island (2004-2006). Natürlich haben diese Investitionsblasen letztlich kein gutes Ende genommen. Angesichts einer sinkenden Arbeitsproduktivität versucht China derzeit, sein unnachhaltig hohes BIP-Wachstum beizubehalten, indem es eine immer größere Kredit- und Investitionsblase befeuert. Und wie erklärte der IWF in seinem Bericht zur globalen Finanzstabilität aus dem Oktober 2013 kurz und knapp: „Die Eindämmung der Risiken des chinesischen Finanzsystems ist ebenso wichtig wie schwierig.“ Die Wirtschaft Chinas gerät zunehmend in Schieflage, und ein böses Ende scheint fast unvermeidlich.

Nachdem ich in den letzten Monaten gleich zweimal die Gelegenheit hatte, einen meiner Lieblings-Volkswirte, Professor Michael Pettis, zu erleben, möchte ich seine Kernaussagen zur zukünftigen Entwicklung der chinesischen Wirtschaft nun einmal zusammenfassen. Allen denen, die etwas mehr Zeit haben, empfehle ich seinen Blog, den Sie hier finden. Abgesehen von seinen jüngsten Auftritten habe ich Professor Pettis zum ersten Mal bei einer Diskussion, die am Rande der Sitzung der Weltbank und des IWF 2012 in Tokio stattfand, kennen gelernt. Ich befand mit in einem brechend vollen Raum, als Pettis erklärte, dass das BIP-Wachstum Chinas im nächsten Jahrzehnt wahrscheinlich auf durchschnittlich 4 Prozent zurückgehen werde. Im Publikum war hörbares Kichern zu vernehmen, und manche Zuhörer vollführten sogar diese typische kreisende Bewegung mit ihrem Zeigefinger, die signalisiert: „Der ist doch verrückt.“ Etwas mehr als ein Jahr später kann man sich einen Konjunkturabschwung in China etwas konkreter vorstellen – obwohl es vermutlich immer noch schwierig ist, eine offizielle Prognose für das chinesische BIP-Wachstum zu finden, die über irgendeinen Zeitraum ein Wachstum von unter 5 Prozent vorhersagt. Pettis hingegen hält ein durchschnittliches Wachstum von 3 bis 4 Prozent für China nach wie vor für wahrscheinlich. Inzwischen ist zwar auch die Prognose, die der IWF im Rahmen seines Weltkonjunkturausblicks für das Wachstumspotenzial Chinas erstellt hat, nach unten korrigiert worden – allerdings nur von 8,9 auf 8,0 Prozent. Heute Morgen sind nun die Zahlen zum chinesischen BIP-Wachstum für das Jahr 2013 vorgelegt worden. Mit lediglich 7,7 Prozent ist das jährliche Wachstum im nunmehr vierten Jahr in Folge zurückgegangen (und nach Einschätzung der Skeptiker deuten die Zahlen zum Stromverbrauch sowie zu den Frachtgütern sogar darauf hin, dass in den offiziellen Statistiken ein übertrieben hohes BIP-Wachstum ausgewiesen wird).

Die Einschätzung von Professor Pettis basiert auf der Annahme, dass ein Wachstumsmodell, das auf Investitionen fußt, irgendwann einmal zwangsläufig ausgereizt ist. Denn die rasanten Zuwächse, die durch Erstinvestitionen in Infrastruktur sowie in Urbanisierungs- bzw. Industrialisierungsprojekte ausgelöst worden sind, lassen eben irgendwann nach. Dann aber wird es immer schwieriger, wirklich profitable Investitionsmöglichkeiten zu finden. Und schließlich müssen solche Investments ja auch irgendwie finanziert werden – eine Zeche, die letztlich die Privathaushalte zu zahlen haben. In Brasilien, dem ersten Beispiel für ein „Wirtschaftswunder“, sind solche Investitionen mittels höherer Einkommenssteuern finanziert worden. Beim „ostasiatischen“ Modell (das für das Wachstum Japans nach dem Zweiten Weltkrieg ebenso verantwortlich war wie für das aktuelle Wachstum Chinas) erfolgt die Belastung der Privathaushalte aber nicht so offensichtlich wie mittels einer Besteuerung. Drei Methoden, um den Anstieg der Investitionen zulasten des Konsumwachstum sozusagen heimlich zu fördern, sind:

Wenn das Angebot an profitablen Anlagemöglichkeiten aber allmählich zur Neige geht, steigt jedoch die Verschuldung schneller an als die Fähigkeit, diese Verbindlichkeiten auch zu bedienen. Dies führt dann zu einer Schuldenkrise nach japanischem Vorbild oder zu einer Stagnation. Einigen Prognosen zufolge werden 30 Prozent aller neu vergebenen Kredite allein dafür benötigt, auslaufende Kredite zu verlängern, die ansonsten schlichtweg nicht bedient werden könnten. Demnach würde die Zahl Not leidender Kredite in den offiziellen Statistiken deutlich unterschätzt (so geht die chinesische Bankenaufsichtskommission von einem Anteil von weniger als 1 Prozent aus). Wie aber steht es denn mit den Reformen, die auf dem „Dritten Plenum“ versprochen wurden? Staatspräsident Xi Jinping scheint die Probleme, mit denen die Wirtschaft Chinas zu kämpfen hat, erkannt zu haben und ist sich bewusst, dass eine stärkere Ausrichtung der Konjunktur auf den Konsum erforderlich ist. Allerdings hat er sich auch öffentlich zu seinen ureigenen Interessen innerhalb Chinas bekannt. Denn die Interessen der politischen Elite stimmen mit denen von Infrastrukturprojekten und Staatskonzernen überein. Deshalb dürfte es außerordentlich schwierig werden, Reformen umzusetzen. Darüber hinaus haben Analysen „erfolgreicher“ wirtschaftlicher Entwicklungen gezeigt, dass gerade solche Staaten langfristig wirtschaftlich gute Ergebnisse vorlegen, in denen entweder ein rasanter und umfassender Demokratisierungsprozess oder aber eine aggressive Zentralisierung stattgefunden hat. Beispiele dafür, keine dieser beiden genannten Entwicklungsrichtungen einzuschlagen, sind Argentinien und Russland. Angesichts der beträchtlichen vorherrschenden Eigeninteressen ist jedoch nach wie vor unklar, ob auch China einen möglichen „Erfolgsweg“ einschlagen wird. Aus diesem Grund könnte ein kreditfinanziertes Wachstum von 7 bis 8 Prozent pro Jahr die Regel bleiben – das böse Erwachen wird jedoch umso schlimmer werden (in Form eines unkontrolliert negativen Wachstums anstelle der 3 bis 4 Prozent, die bei einer geordneten Umstrukturierung zugunsten des Konsums zu erwarten wären).

Doch wie könnten nach Einschätzung von Professor Pettis denn konkrete Reformen aussehen?

Die Anmerkungen von FT Alphaville zum „Dritten Plenum“ finden Sie hier. Man muss annehmen, dass im Hinblick auf die Entwicklungen, die Michael Pettis für zwingend notwendig hält, nur recht schleppende Fortschritte gemacht werden – obwohl sich bei den chinesischen Geldmarktzinsen zuletzt offenbar ein gewisser Aufwärtstrend abzuzeichnen schien. So kletterte der durchschnittliche 3-monatige Geldmarktsatz (SHIBOR) im III. Quartal 2013 von unter 5 Prozent auf nunmehr über 5,5 Prozent.

Im Jahr 2013 legte der Markt für Hochzinsanleihen erneut sehr ordentliche Ergebnisse vor. So kletterte der US-Markt 7,4 Prozent nach oben, während europäische Papiere sogar 10,3 Prozent hinzugewannen. Ganz allgemein verzeichneten Anleihen solide laufende Erträge, niedrige Ausfallquoten sowie einen moderaten Kapitalzuwachs, weil die Zinsdifferenzen stark genug schrumpften, um die zuletzt schwache Tendenz an den Staatsanleihenmärkten wieder auszugleichen. Damit haben Hochzinsanleihen erneut gezeigt, dass sie zu den wenigen festverzinslichen Anlageklassen zählen, die trotz steigender Zinsen erfreuliche Erträge erzielen können.

Die Aussichten des Marktes für das Jahr 2014 werden jedoch durch den Würgegriff der Mathematik belastet. So erwarten wir im Hinblick auf die Gesamterträge zwar nach wie vor ein positives Jahr, gehen dabei aber lediglich von Erträgen im mittleren einstelligen Bereich aus.

Aber wie kann man die Erträge von Hochzinsanleihen dann in diesem Jahr möglichst noch steigern, während man die Volatilität gleichzeitig reduziert? Nachfolgend finden Sie fünf Strategien, die in diesem Zusammenhang hilfreich sein könnten:

Laut Benjamin Franklin ist sind der Tod und die Steuern die einzigen Dinge im Leben, denen man nicht aus dem Weg gehen kann. Ich möchte dieser Aufzählung aber noch die unvermeidliche Debatte über den so genannten „Januar-Effekt“ hinzuführen. Denn jedes Jahr bekomme ich mindestens einen Kommentar, in dem mir erläutert wird, dass der Januar für risikobehaftete Anlageformen stets ein guter Monat ist (und dabei möchten auch wir unsere Hände keineswegs in Unschuld waschen – wie Sie hier nachlesen können).

Man kann aber nicht gerade von einem besonders zuverlässigen Investmentprozess sprechen, wenn Anlageentscheidungen ausschließlich auf Basis saisonal bedingter Anomalien getroffen werden. Deshalb sollten vernünftige Investoren andere, aussagekräftigere Informationen berücksichtigen, wenn sie innerhalb ihrer Portfolios Veränderungen vornehmen.

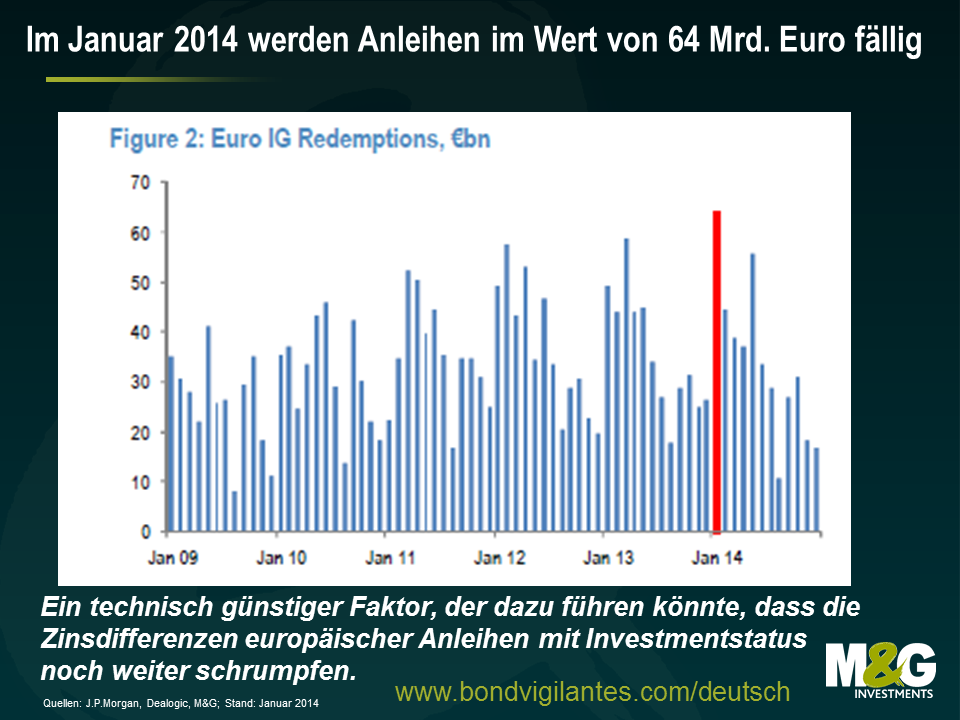

Die sich wieder verbessernden Wirtschaftsaussichten in Europa sowie ein insgesamt mangelnder Pessimismus sollten dazu beitragen, dass der europäische Markt für Unternehmensanleihen in diesem Monat kräftig zulegt. Gleiches dürfte auch für den Umstand gelten, dass bis zum Monatsende Anleihen mit Investmentstatus im Gegenwert von etwa 64 Mrd. Euro fällig werden. Und ich halte es für ziemlich unwahrscheinlich, dass das Emissionsangebot diese „Fälligkeitswelle“ wieder ausgleichen kann. So geht aus einem Research-Papier, das kürzlich von J.P. Morgan herausgegeben wurde, hervor, dass das Brutto-Emissionsvolumen europäischer Anleihen mit Investmentstatus in der Vergangenheit auf Monatsbasis nur ganze vier Mal bei über 64 Mrd. Euro lag, und dabei handelte es sich durchweg um Zeiträume vor dem Jahre 2008.

J.P. Morgan zeigt außerdem, dass der Januar im Durchschnitt jener Monat eines Jahres ist, in dem die meisten Emissionen begeben werden. Seit Anfang 2014 hat sich der Primärmarkt auch erwartungsgemäß entwickelt. Es bleibt jedoch abzuwarten, ob dieser Trend anhält, denn bereits in der ersten Woche des neuen Jahres sind Papiere im Wert von rund 16 Mrd. Euro emittiert worden, damit in fällig werdenden Anleihen investierte Anleger ihr Geld auch umgehend wieder investieren können.

Falls das Netto-Emissionsvolumen im Januar wirklich ins Minus drehen sollte, könnte dies genau technische Rahmenbedingungen schaffen, die dazu führen, dass die Zinsdifferenzen europäischer Anleihen mit Investmentstatus noch weiter schrumpfen. Außerdem hätten wir dann eine weitere Kennzahl, über die wir im nächsten Januar reden könnten.

Viele von uns haben sich mittlerweile an ein von extrem niedrigen Zinsen und quantitativen Lockerungsmaßnahmen (QE) geprägtes Umfeld gewöhnt. Berücksichtigt man die Inflation, so sind die realen Kurzfristzinsen in den meisten Industriestaaten derzeit sogar negativ. Natürlich haben die Notenbanken mit diesen historisch niedrigen Zinsen – teilweise konzertiert – auf die große Finanzkrise des Jahres 2008 reagiert. Obwohl uns bisher noch keine offiziellen Zahlen vorliegen, wird es jedoch immer wahrscheinlicher, dass in den etablierten Volkswirtschaften im Jahr 2013 praktisch zeitgleich eine Erholungstendenz eingesetzt hat. Sollte die Bank of England deshalb nun darüber nachdenken, den Leitzins allmählich wieder anzuheben? Vielleicht ist anstelle eines berauschenden Wirtschaftswachstums ein lediglich solider Aufwärtstrend sogar besser geeignet, um eine wirklich schwerwiegende Wirtschaftskrise letztlich zu vermeiden.

Sowohl die Wirtschaftstheorie als auch die Erfahrungen aus der Praxis lehren uns, dass es die Investitionsentscheidungen beeinflusst und eine übermäßige Risikobereitschaft zur Folge haben kann, wenn die Zinsen übertrieben lange niedrig gehalten werden. Außerdem können sich durch ein langfristig niedriges Zinsumfeld auch Asset-Preisblasen bilden, die dann letztendlich platzen. Im Jahr 2013 haben einige Segmente des britischen Immobilienmarktes (etwa in London sowie im Südosten des Landes) zweistellige Erträge vorgelegt, während der FTSE 100-Index in Reichweite jenes Allzeithochs notiert, das letztmals während der Technologieblase zu beobachten war (und seit 2009 damit mehr als 60 Prozent zugelegt hat). Gleichzeitig sind die Zinsdifferenzen britischer Nicht-Finanzunternehmensanleihen nur noch 45 Basispunkte von ihren Tiefs aus dem Jahr 2007 entfernt. Aus all diesen Faktoren wird deutlich, dass ultra-niedrige Zinsen sowohl auf die Finanzmärkte als auch auf die Realwirtschaft beträchtliche Auswirkungen haben.

Auch wenn ich nun Gefahr laufe, als Spielverderber zu gelten, möchte ich nachfolgend fünf Gründe anführen, weshalb die Zinsen meiner Meinung nach noch vor dem Jahresende (derzeit geht der Markt für Februar bzw. März 2015 von einem Zinsanstieg aus) und auf jeden Fall noch vor dem III. Quartal 2016 (wenn die Arbeitslosenquote nach Einschätzung der BoE auf 7 Prozent gesunken sein wird) wieder angehoben werden könnten.

Es bilden sich Asset-Preisblasen

In den letzten fünf Jahren haben britische Finanzanlagen kräftig zugelegt, und zwar insbesondere, seitdem die quantitativen Lockerungsmaßnahmen (von denen Aktienanleger und Anleiheninvestoren gleichermaßen profitieren) an den Finanzmärkten eine wichtige Rolle spielen. So haben in Finanzanlagen engagierte Investoren ausgehend von den Tiefstständen nach der Krise zuletzt bereits wieder einen deutlichen Anstieg ihrer Nettovermögen verzeichnet. Allgemeinen Prognosen zufolge erwarten die meisten Experten am Markt, dass 2014 für risikobehaftete Anlageformen erneut ein robustes Jahr werden wird. Angetrieben werden dürfte diese Tendenz durch das momentan „billige Geld“ sowie das Streben der Anleger nach positiven realen Renditen.

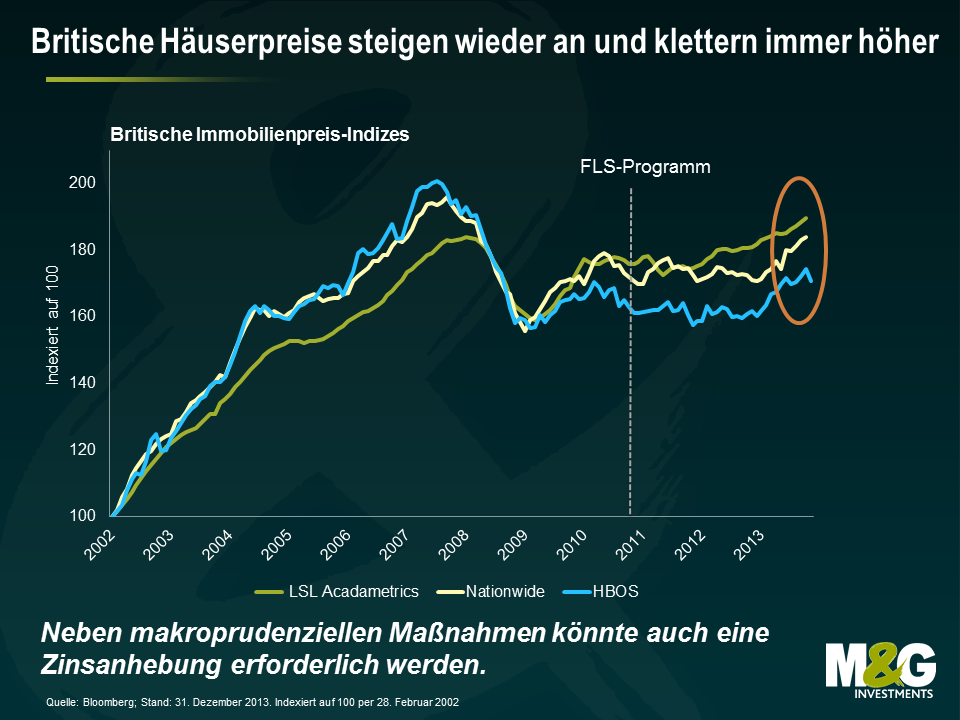

Der größte Vermögenswert, den der durchschnittliche britische Privathaushalt besitzt, ist natürlich das eigene Haus. Im Jahr 2011 ging man davon aus, dass etwa 15 Millionen Haushalte über ein selbst genutztes Eigenheim verfügen (das entspricht etwa 65 Prozent aller Privathaushalte). Deshalb überrascht es auch nicht, dass die Zeitungsleser praktisch täglich mit Schlagzeilen über steigende Immobilienpreise bombardiert werden. Denn auf Basis diverser Kennzahlen klettern die Häuserpreise inzwischen allmählich wieder nach oben. Zu diesem Preisanstieg tragen auch die aktuell niedrigen Zinsen sowie das knappe Angebot am Häusermarkt bei. Das niedrige Zinsniveau hat den britischen Verbraucher nämlich dazu verleitet, sich im Vergleich zu ihren Einkommen hoch zu verschulden. So entspricht der Preis einer durchschnittlichen Immobilie inzwischen dem 5,4-fachen seiner Einkommens. Damit ist diese Kennzahl so hoch wie seit Juli 2010 nicht mehr und liegt gleichzeitig deutlich über ihrem langfristigen Durchschnitt von 4,1.

Das so genannte „Help-to-Buy“-Programm zur Förderung von Immobilienkäufen trägt ebenfalls zu dem Run auf diesen in hohem Maße fremdfinanzierten und zinssensitiven Sektor bei (ein Aspekt, mit dem ich mich hier bereits im Juli beschäftigt habe). Wenn die BoE den Leitzins aber noch in diesem Jahr anheben würde, hätte dies hoffentlich einen Rückgang der spekulativen Aktivitäten und der Anhäufung von Schulden am Häusermarkt zur Folge. Zwar würde eine solche Maßnahme nicht auf öffentlichen Beifall stoßen (das würde sie aber nie), wir sollten uns jedoch über die Schäden im Klaren sein, die ein zügelloser Immobilienmarkt in einer Volkswirtschaft anrichten kann. So hat BoE-Chef Mark Carney in seiner Funktion als Vorsitzender des Ausschusses für Finanzpolitik bereits die Aussetzung des Kreditförderprogramms „Funding for Lending“ veranlasst. Gleichzeitig hat er darauf hingewiesen, dass restriktivere Vorgaben für die Bedingungen bei Hypothekenkrediten durchaus ein Instrument sein könnten, um die Tendenz der Häuserpreise zu steuern.

Es lässt sich natürlich darüber streiten, ob makroprudenzielle geldpolitische Maßnahmen letztlich Wirkung zeigen werden oder nicht. Schließlich sind die Notenbanken bestrebt, sich auf eine konjunkturelle Stellschraube zu konzentrieren, indem sie entweder die Zinsen anheben oder aber die Kreditvergabe einschränken. In der makroökonomischen Realität gibt es derzeit auch ein konkretes Beispiel dafür. So begrenzte die Reserve Bank of New Zealand am 1. Oktober den Anteil, den Banken als Kredite mit niedrigen Einlagen deklarieren dürfen, und verlangte von den großen Banken gleichzeitig, höhere Kapitalreserven vorzuhalten, um ihre Kredite abzusichern. Es ist zwar noch sehr früh, doch für den November vermeldete das Real Estate Institute of New Zealand einen Anstieg der neuseeländischen Häuserpreise um 1,2 Prozent. Damit haben die Preise auf Jahressicht um 9,6 Prozent zugelegt. Deshalb wäre der Versuch, den Immobilienmarkt mit Hilfe makroprudenzieller Maßnahmen zu bremsen, für die RBNZ und die BoE wohl in etwa dasselbe, als würde man versuchen, ein Auto zu stoppen, indem man die Tür öffnet und hofft, dass der Luftwiderstand den Rest erledigt. Man muss mit dem Fuß aber letztlich wirklich aktiv auf die Bremse treten.

Und je länger diese Boom-Phase anhält, desto größer werden auch die Schmerzen sein, wenn sie irgendwann zwangsläufig endet.

Die Arbeitslosenquote sinkt schnell in Richtung auf 7 Prozent

In den letzten neun Monaten ist die Arbeitslosenquote (eine der Grundlagen der so genannten „Forward Guidance“ der BoE) von 7,9 auf nunmehr 7,4 Prozent gesunken. Dieser schnelle Rückgang hat unter Volkswirten einige Spekulationen darüber ausgelöst, ob die BoE ihre Zielvorgabe für die Arbeitslosenquote wohl von 7,0 auf 6,5 Prozent reduzieren wird. Natürlich würde auch ein Erreichen des aktuellen Schwellenwerts von 7,0 Prozent nicht automatisch eine Zinsanhebung nach sich ziehen. Vielmehr handelt es sich dabei lediglich um einen Schwellenwert, an dem die BoE Zinsanhebungen überhaupt erst wieder in Erwägung ziehen würde. Allerdings hat sich die Lage am Arbeitsmarkt zuletzt wesentlich schneller verbessert als die BoE ursprünglich angenommen hatte. So ist die Arbeitslosigkeit mittlerweile so niedrig wie seit Mai 2009 nicht mehr. Damit liegt die Arbeitslosenquote zwar immer noch deutlich über ihrem durchschnittlichen Niveau der Jahre 2000 bis 2008, ich möchte aber darauf hinweisen, dass dieser Zeitraum für die britische Wirtschaft auch eine außergewöhnliche Phase war. Und zwar eine außergewöhnlich GUTE – ohne Inflationsdruck und mit konstantem Wachstum – die sich wahrscheinlich auch nicht wiederholen lässt. Denn die „natürliche“ Arbeitslosenquote ist in Großbritannien wohl mittlerweile 1 oder 2 Prozent höher als noch in der ersten Dekade dieses Jahrhundert. Dies spricht dafür, dass die Überschusskapazitäten innerhalb der britischen Wirtschaft tatsächlich niedriger sind als viele annehmen. Aus diesem Grund könnte es gar nicht mehr so lange dauern, bis die Lohnforderungen allmählich wieder ansteigen, was dann einen zunehmenden Inflationsdruck zur Folge hätte. Angesichts der gestiegenen Häuserpreise sowie aufgrund der jüngsten Wertzuwächse der Investmentportfolios käme ein im Jahr 2014 bereits wieder kräftigeres Lohnwachstum aber sowohl dem Konsum als auch dem Nettovermögen der Privathaushalte zugute.

Man ist sich allgemein darüber einig, dass die Geldpolitik erst mit einer gewissen Verzögerung Wirkung zeigt (nach Schätzungen der BoE beträgt die entsprechende Zeitspanne etwa zwei Jahre), und auch die Arbeitslosenquote selbst spiegelt die tatsächlichen Wirtschaftsaktivitäten lediglich verzögert wider. Falls die BoE also wirklich abwartet, bis die Arbeitslosenquote auf 7 Prozent gesunken sein wird oder es konkrete Belege für ein wieder kräftiges Wirtschaftswachstum gibt, könnte es also bereits zu spät sein. Deshalb könnte ein leichter Tritt auf die Bremse in Form einer Anhebung des Leitzinses durchaus angemessen sein.

Man darf die Inflationsrisiken nicht vergessen

Im letzten Monat hat Ben Lord einen hervorragenden Beitrag über die Inflationsaussichten in Großbritannien verfasst, aus dem ich gerne zitieren möchte:

Das aktuelle Inflationsumfeld mag zwar günstig erscheinen. In Verbindung mit einem wieder anziehenden Wachstumstrend und der Schwierigkeit, die beträchtliche Geldmenge infolge der quantitativen Lockerungspolitik wieder abzubauen, wird die Gefahr potenzieller Nachfrage-Schocks auf mittlere Sicht aber ein beträchtliches Inflationsrisiko mit sich bringen. Angesichts rückläufiger Rohstoffpreise und sinkender Inflationserwartungen, die durch ein mangelndes Wachstum nach unten gedrückt worden sind, konzentrieren sich die Märkte inzwischen außerdem zu sehr auf kurzfristige Entwicklungen.

Darüber hinaus haben die Notenbanken die schlechte Angewohnheit, zu lange an einer zu lockeren Geldpolitik festzuhalten. Dieses Phänomen hat sogar einen Namen: „der [hier den Namen des jeweiligen FOMC-Vorsitzenden einfügen]-Put“. Die lockere Geldpolitik, die der Offenmarktausschuss der US-Notenbank in den 1970er Jahren betrieben hat, wird als entscheidender Auslöser für die galoppierende Inflation betrachtet, die in dieser Zeit zu beobachten war. Im Jahr 1981 korrigierte der Offenmarktausschuss seine Strategie dann aber letztlich und hob die Zinsen auf 19 Prozent an.

Tatsächlich befürchten die Notenbanker natürlich, dass die extrem lockere Geldpolitik und das große QE-Experiment im Endeffekt zu einem Anstieg der Inflation führen werden. Denn einer neuerlichen Inflationstendenz könnte man nur mit einer Anhebung der Zinsen entgegenwirken. Obwohl die Teuerungsrate in Großbritannien kürzlich wieder zurückgegangen ist und mit 2,1 Prozent inzwischen nahezu der Zielvorgabe der Bank of England entspricht, lag sie zuletzt fast fünf Jahre über der angestrebten Inflationsrate. Hierbei handelt es sich zwar nicht um eine offensichtliche und akute Gefahr, doch die Erfahrung der 1970er Jahre lehrt uns, dass wir die Bedrohung, die ein inflationäres Umfeld für die britische Wirtschaft darstellt, nicht ignorieren können. Dies gilt insbesondere angesichts der Tatsache, dass steigende Inflationserwartungen oftmals nur noch schwer in den Griff zu bekommen sind.

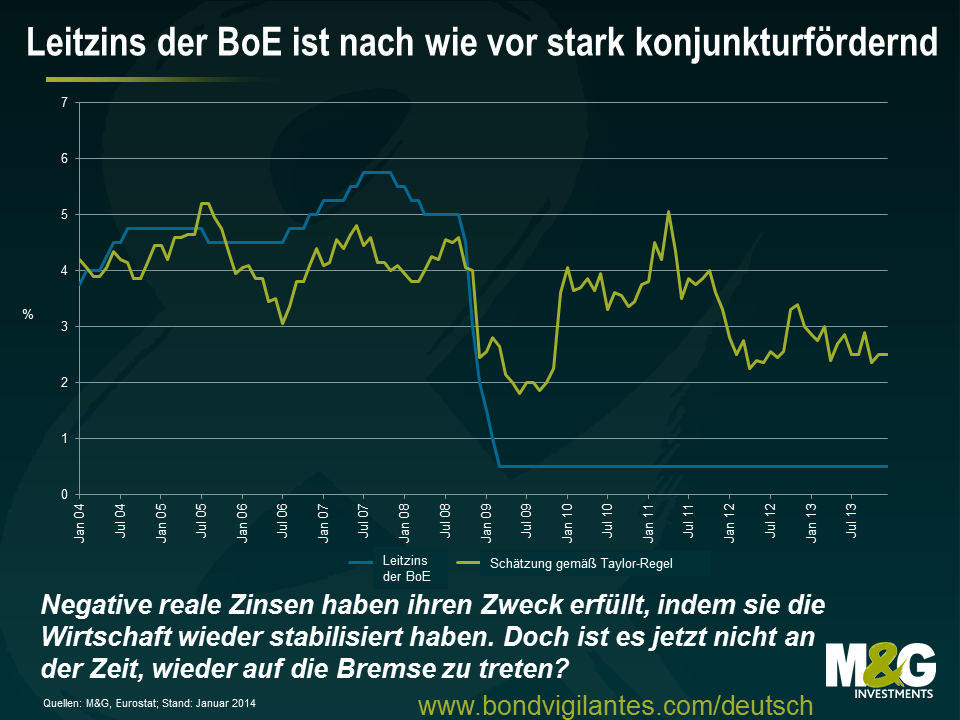

Die Taylor-Regel spricht dafür, dass die Zinsen von einem neutralen Niveau zurzeit weit entfernt sind

Die Taylor-Regel dient als grobe Richtschnur für eine normale Reaktion auf bestimmte konjunkturelle Bedingungen, denn sie setzt das Zinsniveau in Relation zur Inflationslücke, also der Differenz zwischen der Teuerungsrate und dem Inflationsziel, sowie zur Produktionslücke (darunter versteht man die Differenz zwischen dem tatsächlichen realen BIP und dem Produktionspotenzial). Der Taylor-Regel zufolge liegt der britische Leitzins mit derzeit 0,5 Prozent etwa 2,0 Prozent unter dem Niveau, das aufgrund des aktuellen Wachstums sowie der momentanen Inflationsrate eigentlich angemessen wäre.

Die negativen Realzinsen haben ihren Zweck insofern erfüllt, als dass sie die Wirtschaft wieder stabilisiert haben. Doch ist es jetzt nicht an der Zeit, wieder auf die Bremse zu treten? Schließlich ist die britische Wirtschaft im II. und III. Quartal 2013 um mehr als 3 Prozent p.a. gewachsen (damit lag das Wachstum über dem langfristigen Durchschnitt von 2 Prozent) und könnte sogar wesentlich knapper vor einer Vollbeschäftigung stehen als viele derzeit vermuten. Auch zukunftsgerichtete Konjunkturumfragen und Wirtschaftsdaten sprechen dafür, dass die britische Wirtschaft ein kräftiges Wachstum vorlegt, denn das Unternehmervertrauen ist derzeit so hoch wie seit 20 Jahren nicht mehr. Gleichzeitig deutet der Einkaufsmanagerindex (PMI) für den britischen Dienstleistungssektor für den Dezember auf einen kräftigen Aufwärtstrend hin. Zweifellos wäre die BoE froh, wenn auch die übrigen BIP-Komponenten wie etwa die Exporte und die Investitionsaktivitäten mehr zum Wirtschaftswachstum beitragen würden. Eine stärkere Währung wäre in diesem Zusammenhang nicht wirklich hilfreich. Manchmal ist es aber einfach schwierig, das eine zu wollen, ohne das andere abzulehnen – vor allem, wenn man ein Notenbanker ist.

Das Risiko eines Auseinanderbrechens der Eurozone scheint nachgelassen zu haben

Kommen wir jetzt zum „Draghi-Put“. Die berühmte „Koste es, was es wolle“-Rede von Mario Draghi ist vermutlich die wichtigste Rede, die je ein Notenbanker gehalten hat. Schließlich hatte sie äußerst positive Auswirkungen auf sämtliche Anlageformen – von Staatsanleihen bis hin zu europäischen Aktien. Wie ich bereits im Juli 2013 hier erläutert hatte, ist außerdem anzumerken, dass trotz der vielen Probleme, mit denen Europa zu kämpfen hat (einschließlich trüber Zukunftsaussichten, Rekordhochs bei der Arbeitslosigkeit und der Verschuldung sowie einer geplanten Besteuerung zypriotischer Sparer), kein Land die Europäische Währungsunion verlassen hat. Stattdessen wurden sogar neue EWU-Mitgliedsstaaten aufgenommen (die Slowakei im Jahr 2009, Estland 2011 sowie Lettland in 2014). So stehen die europäischen Volkswirtschaften dem Handel untereinander immer noch offen, während politische Maßnahmen auf EU-Ebene gleichzeitig weiter vorangetrieben und nicht durch eine Politik des Protektionismus behindert werden. Außerdem ist die Regulierung des Bankensektors innerhalb der EU verschärft worden, das Finanzsystem hat sich stabilisiert, und für Banken gelten neue Kapitalanforderungen.

Von diesen Entwicklungen profitiert auch Großbritannien, weil die Stabilisierung innerhalb der Eurozone eine höhere Exportnachfrage, eine bessere Vertrauenslage sowie mehr Investitionen europäischer Unternehmen in Großbritannien verspricht. Paradoxerweise könnte eine Zinsanhebung die Zuversicht in die britische Wirtschaft sogar noch erhöhen. Ein solcher Schritt würde nämlich dafür sprechen, dass die Notenbank davon ausgeht, dass sich das Wirtschaftswachstum selbst trägt.

Der BoE steht nun eine Gratwanderung bevor, denn sie muss die Zinsen moderat anheben, um dadurch einen Anstieg der Inflation sowie finanzielle Instabilität zu verhindern. Andernfalls würde sie riskieren, zukünftig noch wesentlich umfangreichere geldpolitische Maßnahmen einleiten zu müssen. Außerdem ist ein Leitzins von 0,5 Prozent von einem neutralen Niveau weit entfernt, so dass die BoE noch viel zu tun hat, bis eine solche Neutralität auch nur ansatzweise wieder hergestellt ist. Deshalb könnten die Währungshüter bereits in diesem Jahr aktiv werden und die Zinsen schrittweise wieder erhöhen, um so die finanziellen Ungleichgewichte, die sich zuletzt kontinuierlich aufgebaut haben, allmählich wieder zu verringern. Somit wird die schwierige Entscheidung, den Leitzins kurzfristig anzuheben, auf lange Sicht letztlich zu einem „gesunden“ Wirtschaftswachstum beitragen.

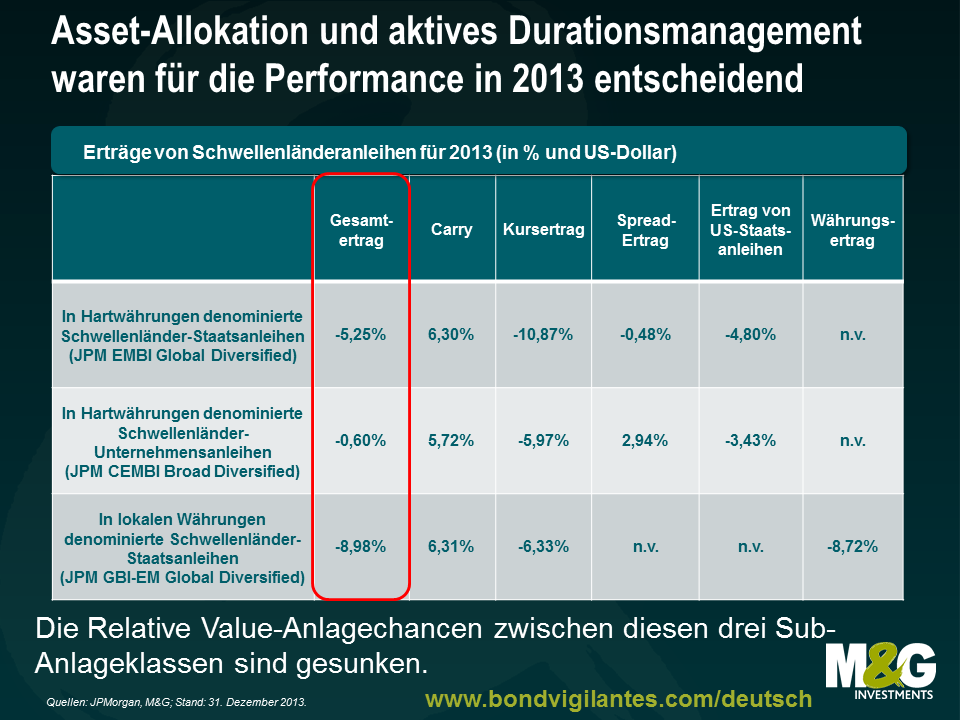

Auf Jahressicht haben Schwellenländeranleihen zum nunmehr dritten Mal seit 1998 eine negative Wertentwicklung hingelegt. Die Ursachen dafür waren steigende Zinsen auf US-Staatsanleihen, Ängste vor der Reduktion der Anleihenkäufe durch die Fed sowie Besorgnisse um rückläufige Mittelzuflüsse aus den etablierten Volkswirtschaften an die Schwellenländermärkte. Darüber hinaus wurden einige Schwellenländer durch länderspezifische Faktoren noch zusätzlich in Mitleidenschaft gezogen. Dazu zählten ein nachlassendes Wachstum, eine sinkende Produktivität, so genannte „Zwillingsdefizite“ (also ein Leistungsbilanzdefizit gepaart mit einem Handelsbilanzdefizit) sowie eine Beeinflussung durch die schwächelnde Konjunktur Chinas. Zwar verzeichneten Schwellenländeranleihen im Jahr 2013 immer noch Mittelzuflüsse in Höhe von insgesamt 9,7 Mrd. US-Dollar, die aber damit deutlich unter den 97,5 Mrd. US-Dollar aus dem Jahr 2012 lagen. Gleichzeitig erlitt diese Anlageklasse seit Mai Mittelabflüsse von etwa 40 Mrd. US-Dollar (Quellen: EPFR, JP Morgan).

Innerhalb der Anlageklasse selbst entwickelten sich Unternehmensanleihen aus den Schwellenländern mit einem Minus von lediglich 0,6 Prozent in 2013 besser als Schwellenländer-Staatsanleihen, die Verluste von 5,3 Prozent verzeichneten. Dabei profitierte die erst genannte Sub-Anlageklasse von ihrer vergleichsweise kurzen Duration sowie einem Domino-Effekt (oder waren es engere Korrelationen?), der auf die feste Tendenz globaler Unternehmensanleihen mit Investmentstatus und Hochzinspapiere zurückzuführen war. Außerdem sind die Zinsdifferenzen von Schwellenländer-Unternehmensanleihen gegenüber in Hartwährungen denominierten Staatspapieren auf Basis des JP Morgan Corporate EMBI-Index mittlerweile sehr gering, nachdem diese seit Anfang 2013 um nunmehr 66 Basispunkte geschrumpft sind.

Aus diesem Grund war die Asset-Allokation zwischen auf Hartwährungen sowie auf lokale Währungen lautenden Schwellenländer-Staatsanleihen einerseits und Unternehmenspapieren aus den Schwellenländern andererseits für die Wertentwicklung im Jahr 2013 entscheidend. Im Laufe des Jahres legten Staatsanleihen unterdurchschnittliche Ergebnisse vor. Dabei büßten in Hartwährungen denominierte Papiere 5,3 Prozent ein, was auch der Tatsache geschuldet war, dass diese Anleihen von allen drei Sub-Anlageklassen die höchste Duration aufweisen. Mit einem Minus von insgesamt 9,0 Prozent verzeichneten Papiere in lokalen Währungen jedoch ein besonders schwieriges Jahr. Der Hauptgrund hierfür waren Wechselkursschwankungen, während der Carry (also der Zusatzertrag, der dank der höheren Zinsen erzielt werden kann) den Anstieg der laufenden Verzinsung wieder ausgleichen konnte.

Es lohnt sich jedoch, einen noch genaueren Blick auf die Trends zu werfen, die diesen Entwicklungen zugrunde liegen. Dann lassen sich die für die Performance im Jahr 2013 maßgeblichen Faktoren nämlich besser verstehen. Außerdem wird dadurch deutlich, inwiefern sich 2014 vom vergangenen Jahr unterscheiden wird.

1) Die negativen Erträge von in Hartwährungen denominierten Staatsanleihen waren in erster Linie auf den Anstieg der laufenden Verzinsung von US-Staatsanleihen zurückzuführen. Die vermeintliche Eintrübung der Kreditprofile der Schwellenländer sowie die Ausweitung der Spreads von Schwellenländerpapieren spielten in diesem Zusammenhang eine lediglich untergeordnete Rolle.

Wie aus der obigen Grafik hervorgeht, hat die jüngste Ausweitung der Zinsdifferenzen den Gesamtertrag von auf Hartwährungen lautenden Staatsanleihen mit einem Minus von 0,5 Prozent lediglich geringfügig belastet. Nur um dies in Relation zu setzen: Im Jahr 2013 haben sich die Spreads um 50 Basispunkte ausgeweitet, während die Renditen 10-jähriger US-Staatsanleihen um 116 Basispunkte angestiegen sind. Deshalb war die Steuerung der Duration 2013 von entscheidender Bedeutung. Da in den derzeitgen Bewertungen das Herunterfahren der Anleihenkäufe durch die Federal Reserve bereits weitestgehend berücksichtigt ist und die laufende Verzinsung 10-jähriger US-Staatsanleihen bei 3,5 Prozent mittels der Forward-Kurve vorhergesehen wird, könnte es sein, dass die US-Zinsen im Jahr 2014 weniger kräftig ansteigen werden als noch 2013. Gefährdet werden würde diese Einschätzung aber durch unerwartet gute Wirtschaftsdaten und/oder sich erhöhende Inflationserwartungen, die sich in den Kursen derzeit noch nicht widerspiegeln. Falls die US-Zinskurve also abflacht, weil die erwarteten Anhebungen der US-Leitzinsen (die derzeit für 2015 und darüber hinaus erwartet werden) vorgezogen werden sollten, dann könnte dies ein Risiko darstellen, das es genau im Auge zu behalten gilt.

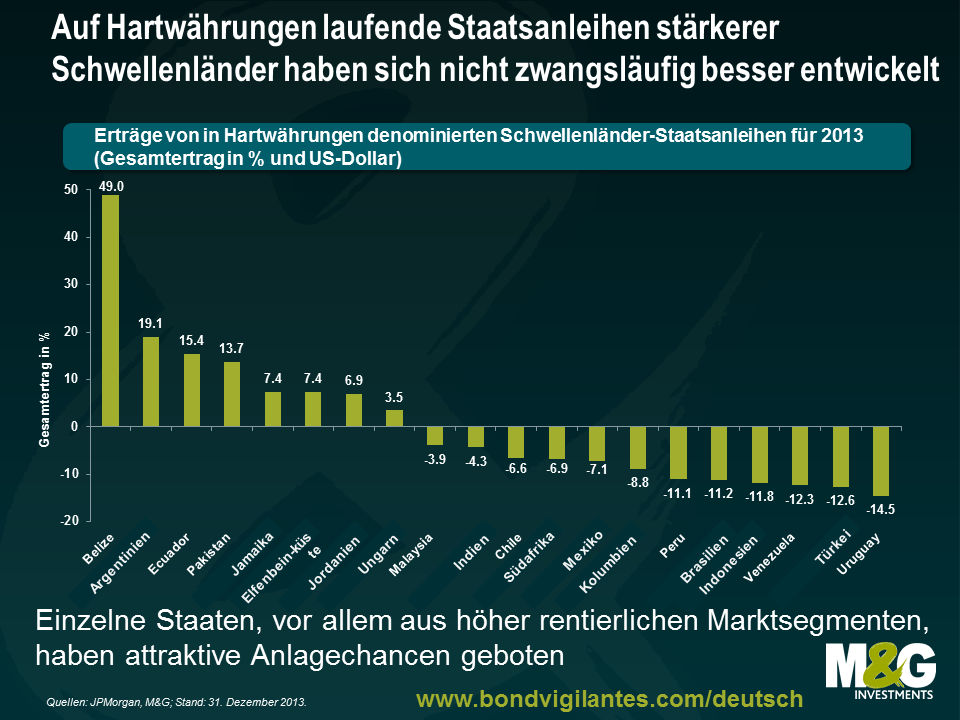

2) In Hartwährungen denominierte Staatsanleihen aus Ländern, die als vergleichsweise widerstandsfähig angesehen werden (weil diese Staaten eine geringere Verschuldung, eine höhere Liquidität, bessere Fiskal- und Leistungsbilanzen, ein nachhaltiges Wachstum sowie einen gewissen Reformwillen aufweisen), haben sich nicht zwangsläufig besser entwickelt als Papiere aus Ländern, die als anfälliger gelten.

Werfen wir einmal einen Blick auf Mexiko, eine der robusteren Schwellenländer-Volkswirtschaften, sowie Südafrika, ein zunehmend anfälliges Schwellenland. Auf Hartwährungen lautende mexikanische Staatsanleihen haben zuletzt 7,1 Prozent an Wert verloren, während Staatsanleihen aus Südafrika unter dem Strich ein Minus von 6,9 Prozent verbuchen mussten. Eine Erklärung dafür ist, dass die Stellschrauben, die Ländern mit Leistungsbilanzdefiziten überhaupt zur Verfügung stehen, auf eine Abwertung der Währung und/oder eine Anhebung der Zinsen begrenzt sind. Solche Maßnahmen dürften die Zinsdifferenzen von Staatsanleihen aber nicht wirklich deutlich beeinträchtigen. Gleichzeitig minimieren Staaten mit frei gehandelten Währungen derzeit ihre Verluste bei ihren internationalen Devisenreserven, was den Ergebnissen von Anleihen in Hartwährungen gegenüber auf lokale Währungen lautenden Papieren zugute kommt. Aus diesem Grund sahen wir eine Wertentwicklungsdifferenz zwischen diesen beiden Ländern dementsprechend in lokalen Währungen denominierte Anleihen (siehe unten), von denen sich mexikanische Anleihen zu Recht besser entwickelt haben als diejenigen aus Südafrika.

3) Ein weiteres Merkmal des Jahres 2013 war die überdurchschnittliche Tendenz von Anleihen, denen man ein höheres Kreditrisiko unterstellt. Dazu zählten etwa Hochzinspapiere und Anleihen aus den Frontier-Märkten.

Der JPMorgan Next Generation Markets-Index (NEXGEM), ein Index für mit BB+ oder niedriger eingestufte Staatsanleihen aus den Frontier-Märkten, legte im Jahr 2013 um 5,1 Prozent zu. Angesichts des jüngsten Stimmungsumschwungs zulasten von Wertpapieren aus den Schwellenländern mag dies auf den ersten Blick widersprüchlich erscheinen. Erfreulicherweise hat der Markt zwischen den unterschiedlichen Emittenten von Schwellenländeranleihen aber zuletzt offensichtlich wieder differenziert. So wurden stabile oder sich verbessernde Kreditprofile von eigentlich vergleichsweise schwachen Emittenten mit positiven Erträgen belohnt, während Papiere von Emittenten mit sich eintrübenden Kreditprofilen einer Neubewertung unterzogen wurden und daraufhin negative Erträge vorlegten. So erzielte beispielsweise Argentinien ein Plus von 19,1 Prozent, nachdem sich die Entscheidung des zuständigen Gerichts hinsichtlich der Behandlung von Umschuldungsverweigerern (den so genannten „Holdouts“) verzögert hat. Darüber hinaus profitierte dieser Markt von den Erwartungen auf eine bessere Wirtschaftspolitik wegen der im Jahr 2015 neu zu wählenden Regierung. Im Gegensatz dazu verloren Papiere aus Venezuela 12,3 Prozent an Wert. Die Ursachen dafür waren die anhaltenden makroökonomischen und politischen Ungleichgewichte. Außerdem fanden Eichenberg und Gupta heraus, dass Länder, die einen deutlichen Anstieg ihrer Leistungsbilanzdefizite ebenso zugelassen haben wie eine starke Aufwertung ihrer Währungen, auch eine ausgeprägtere Korrektur der Bewertungen vollzogen haben. Gleichzeitig deuteten ihre Erkenntnisse aber auch darauf hin, dass die Währungen sowie die Anleihenbewertungen größerer und relativ liquider Schwellenländer insgesamt stärker unter Druck geraten sind im letzten Jahr. Aus diesem Grund war es bereits 2013 unerlässlich, die entscheidenden idiosynkratischen Bottom-up-Faktoren zu identifizieren. Angesichts der ausgeprägten Rallye, die an den Anleihenmärkten der meisten Frontier-Staaten zuletzt zu beobachten war, sowie aufgrund des deshalb inzwischen nicht mehr so günstigen Bewertungsniveaus wird sich daran wohl auch 2014 nichts ändern.

4) In lokalen Währungen denominierte Anleihen haben sich stark unterdurchschnittlich entwickelt.

Ein Großteil der Verluste, den auf lokale Währungen lautende Schwellenländeranleihen erlitten haben, war dem Abwärtstrend der entsprechenden Währungen geschuldet. Dabei handelte es sich um einen der Transmissionsmechanismen in Verbindung mit den sich abschwächenden Mittelzuflüssen an die Schwellenländermärkte im Jahr 2013. Deshalb werden sich die einzelnen Währungen auch 2014 ihrem fairen Bewertungsniveau weiter annähern oder ggf. sogar noch weiter abwerten. Ein möglicher Rückgang der Leistungsbilanzdefizite in Staaten, in denen eine solche Anpassung zwar erforderlich ist, denen es aber an struktureller Rigidität mangelt (wie etwa Brasilien, Indien oder Indonesien) sollte diesen Abwärtsdruck jedoch lindern, so dass diese Märkte im Jahr 2014 keine derart negativen Ergebnisse vorlegen sollten. Demnach sollten sich die Risiken ebenso wie das Augenmerk des Marktes auf die Kapitalbilanz konzentrieren.

5) Ein positiver Carry sowie eine kürzere Duration haben die Erträge von in lokalen Währungen denominierten Anleihen gestützt.

Die Renditen von auf lokale Währungen lautenden Anleihen sind im Jahr 2013 um 135 Basispunkte auf 6,85 Prozent gestiegen. Die Ursachen dafür waren schwächelnde Währungen (Südafrika), eine Verschärfung der Geldpolitik (Brasilien, Indonesien), eine Eintrübung der Haushaltslage sowie ein Inflationsrisiko (Brasilien), Besorgnisse um das politische Umfeld sowie die Außenbilanz (Türkei) und höhere US-Renditen. Dank des Carry sowie ihrer im Durchschnitt kürzeren Duration (die Duration des entsprechenden Vergleichsindex beträgt 4,6 Jahre) konnten in lokalen Währungen denominierte Anleihen 2013 in lokaler Währung gerechnet seitwärts tendieren und sind mit Blick auf das Jahr 2014 besser abgesichert.

6) Abgesehen von wenigen Ausnahmen gab es 2013 nur moderate politische Risiken. Diese werden 2014 aber wieder deutlich größer werden.

Obwohl Staaten wie die Türkei und die Ukraine ebenso wie die Länder des Mittleren Ostens mit schwerwiegenden politischen Krisen zu kämpfen hatten, spielte das politische Umfeld für diese Anlageklasse im Jahr 2013 keine bedeutende Rolle. 2014 könnten idiosynkratische politische Ereignisse in den Schwellenländern die Erträge jedoch maßgeblich beeinflussen. So stehen in zwölf bedeutenden Schwellenländern Präsidentschafts- und/oder Parlamentswahlen an, zu denen auch die „instabilen 5“, also Brasilien, Indien, Indonesien, Südafrika und die Türkei, gehören. Wir werden vor diesen Wahlen in einem entsprechenden Blog-Beitrag noch detaillierter darauf eingehen. Im Vorfeld dieser Wahlen könnten die Nettokapitalströme in diese Volkswirtschaften vorübergehend sinken. Dazu könnten etwa eine lokale Kapitalflucht, Verzögerungen bei ausländischen Direktinvestments und/oder Portfolioengagements sowie eine steigende Nachfrage nach Absicherungsinstrumenten für ausländische Währungspositionen oder Engagements in Credit Default Swaps (CDS) etc. beitragen – je nachdem, wie die entsprechenden Wahlen ausgehen und welche Aussichten die jeweiligen Ergebnisse dann für die zukünftige Wirtschaftspolitik und das Vorantreiben von Reformen mit sich bringen.

Insgesamt dürfte die Asset-Allokation zwischen in Hartwährungen sowie in lokalen Währungen denominierten Schwellenländeranleihen einerseits sowie Unternehmensanleihen aus den Schwellenländern andererseits 2014 nicht mehr so bedeutsam sein wie noch 2013, weil die US-Forward-Zinskurve bereits dafür spricht, dass die Renditen 10-jähriger US-Staatsanleihen auf rund 3,5 Prozent ansteigen werden. Darüber hinaus bieten diese drei Anlageklassen nach der unterdurchschnittlichen Tendenz von Staatsanleihen aus dem Jahr 2013 inzwischen nicht mehr so attraktive Relative Value-Anlagechancen. Dazu hat auch der Rückgang der Zinsdifferenzen von Schwellenländer-Unternehmensanleihen beigetragen, der auf die globale Rallye von Papieren mit Investmentstatus sowie von Hochzinsanleihen zurückzuführen war. Außerdem machen die Bewertungen in lokalen Währungen denominierter Anleihen derzeit einen attraktiveren Eindruck. Dies gilt auch unter Berücksichtigung der Wechselkursanpassungen, die im Jahr 2013 zu beobachten waren, sowie angesichts der höheren Zinsen. Mit anderen Worten gehen wir also davon aus, dass die Wertentwicklungsunterschiede auf Top Down-Ebene zukünftig geringer ausfallen werden.

Im Gegensatz dazu werden idiosynkratische Ereignisse (einschließlich politischer Geschehnisse) in den Schwellenländern an Bedeutung gewinnen, so dass die Einzeltitelselektion nach dem Bottom Up-Ansatz sowie das Timing (also die frühzeitige Neuausrichtung in schwankungsintensiven Phasen) im Jahr 2014 sogar noch wichtiger werden. Globale makroökonomische Faktoren sowie für das weltweite Kaufinteresse an Risikopapieren maßgebliche Aspekte wie das Wirtschaftswachstum und die Inflation, die Bemühungen Chinas um eine Neuausrichtung seiner Wirtschaft, die Tendenz der Rohstoffpreise sowie die Entwicklungen in der Eurozone werden aber ebenfalls auch weiterhin eine große Rolle spielen.

Im September dieses Jahres hat der Offenmarktausschuss der US-Notenbank die Märkte ebenso wie die Volkswirte überrascht. Denn die Ausschussmitglieder beschlossen, ihre quantitativen Lockerungsmaßnahmen vorerst nicht herunterzufahren und ihre Anleihenkäufe im Wert von monatlich 85 Mrd. US-Dollar unvermindert fortzusetzen. Inzwischen sind drei Monate vergangen, und am Markt geht man im Allgemeinen davon aus, dass die Fed auch auf ihrer Dezember-Sitzung keine Reduzierung der MBS- und Staatsanleihenkäufe beschließen wird. Allerdings hat der breite Markt schon einmal falsch gelegen; wird er sich auch morgen wieder irren? Unserer Meinung nach wird die Abstimmung nämlich wesentlich knapper ausgehen als viele derzeit erwarten.

Unserer Einschätzung zufolge hat die US-Notenbank einige gute Gründe, ihre QE-Politik ganz langsam zurückzufahren. Zunächst einmal ist die Inflation kein Thema, denn sie ist momentan fast so niedrig wie seit Jahrzehnten nicht mehr und liegt damit deutlich unter der Zielvorgabe. Darüber hinaus sind die Zinsen für 30-jährige Hypothekenkredite von 3,5 Prozent aus dem Mai zuletzt auf etwa 4,5 Prozent angestiegen. Dadurch wird die Erschwinglichkeit von Wohnimmobilien in den USA beeinträchtigt und die Geldpolitik der Fed praktisch bereits verschärft. Drittens macht man sich nach wie vor Sorgen, dass es 2014 erneut zu ähnlich riskanten politischen Manövern kommen könnte wie bereits Ende September. So hat das US-Finanzministerium bereits signalisiert, dass die Schuldenobergrenze im Februar bzw. Anfang März erneut angehoben werden muss, wenn ein Zahlungsausfall verhindert werden soll. Damit steht die US-Notenbank aber keineswegs kurz davor, den Leitzins zu erhöhen.

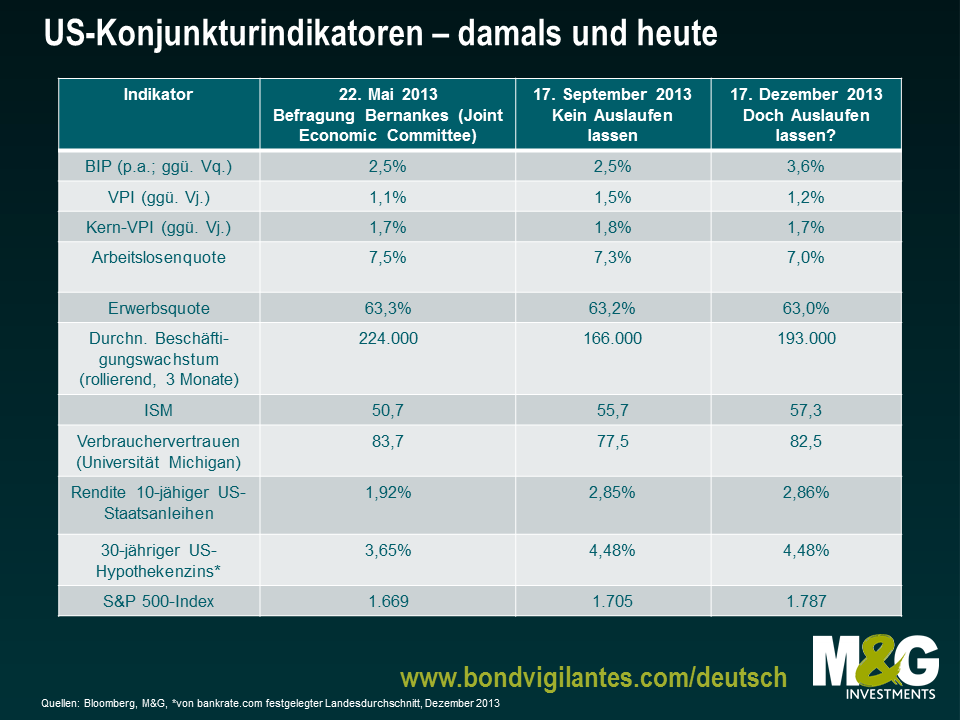

Nach der Entscheidung der Währungshüter aus dem September besteht zudem kein Zweifel daran, dass ein so genanntes „Tapering“ tatsächlich von den Wirtschaftsdaten abhängig ist. Was zählt, ist also das makroökonomische Umfeld. Glücklicherweise hat uns Ben Bernanke auf der Pressekonferenz im Juni ja erklärt, auf welche Wirtschaftsdaten der Offenmarktausschuss und er dabei genau achten. So erwartet die Fed bei drei konjunkturellen Kennzahlen – denen zur Beschäftigungslage, zum Wirtschaftswachstum und zur Inflation – zunächst einen umfassenden und nachhaltigen Aufwärtstrend, bevor sie ihre Anleihenkäufe zurückfährt.

Aus der nachfolgenden Tabelle geht hervor, dass sich die Wirtschaftsdaten mittlerweile auf breiter Front verbessert haben. Das annualisierte BIP ist höher, die Arbeitslosenquote ist niedriger, und die Inflation der Verbraucherpreise liegt momentan bei lediglich 1,2 Prozent. Darüber hinaus sind auch andere wichtige wirtschaftliche Frühindikatoren wie die ISM-Einkaufsmanagerindizes und das Verbrauchervertrauen zuletzt angestiegen. Derweil notieren die Märkte erstaunlicherweise in etwa auf demselben Niveau wie vor drei Monaten. So beträgt die Rendite 10-jähriger Anleihen aktuell 2,86 Prozent.

Nach der überraschenden Ankündigung aus dem September gehen wir nunmehr davon aus, dass in Zukunft jede Sitzung des Offenmarktausschusses „ereignisreich“ verlaufen wird. Es besteht also eine hohe Wahrscheinlichkeit dafür, dass die Fed ihre Anleihenkäufe solange verringern könnte, bis sie wieder eine neutrale Bilanz aufweist. Allerdings ist eine Reduzierung der Anleihenkäufe nicht mit einer Verschärfung der Geldpolitik gleichzusetzen. Vielmehr würden wir eine solche Entscheidung als positives Signal dafür deuten, dass auch die politischen Entscheidungsträger zu der Auffassung gelangt sind, dass sich die US-Wirtschaft von den Verwüstungen der Finanzkrise inzwischen endgültig wieder erholt. Wie ich bereits im September erläutert habe, wird die Zinspolitik wohl noch lange Zeit äußerst locker bleiben, und zwar sogar dann, wenn die Bilanzneutralität seitens der Fed wieder hergestellt worden ist.

Aufgrund der erfreulichen Entwicklungen, welche die US-Wirtschaft in den letzten drei Monaten verzeichnet hat, könnte der Offenmarktausschuss auf seiner Dezember-Sitzung a) eine leichte Reduzierung der Anleihenkäufe sowie b) eine Anpassung der Zielvorgabe für die Arbeitslosenquote oder aber eine Untergrenze für die Inflation ankündigen. Was auch immer passiert: Der Abgesang auf die quantitative Lockerungspolitik hat eingesetzt.

Vielen Dank für die vielen Einsendungen, die wir in diesem Jahr erhalten haben. Gewonnen hat Adam Weidner, der nun ein gemeinnütziges Projekt auswählen darf, dem wir dann eine Spende in Höhe von 200 Pfund zukommen lassen. Außerdem erhält er ein Exemplar der Autobiografie von Morrissey. Wir werden Sie auf dem Laufenden halten und den Namen des gemeinnützigen Projekts unter @bondvigilantes bei Twitter veröffentlichen. Die Plätze zwei bis sechs, die ebenfalls eine Ausgabe der Morrissey-Biografie erhalten, haben Jonathan Moore, Mark Nelson, Adrian Coates, Joshua Giersch und Richard Milne belegt. Wir wünschen Ihnen alles Gute für 2014.

1. „Die Band, die die Beatles hätten sein können“ waren laut Alan Partridge die Wings. Hier gelangen Sie zum Titel Band on the Run.

2. Die Spieler des französischen Fußballvereins Olympique de Marseille, Champions League-Sieger des Jahres 1993, laufen in Blau-Weiß auf. Zu Ehren der Gründerväter der Stadt Marseille, die ursprünglich aus Phokaia stammten, leiten sich die Vereinsfarben aus der griechischen Nationalflagge ab.

3. Drei Mitglieder der Band Duran Duran trugen den Nachnamen Taylor (John, Roger und Andy), waren aber nicht miteinander verwandt.

4. Noli timere – „Mach dir keine Sorgen“ waren die letzten, eigentlich an seine Frau gerichteten Worte des Schriftstellers Seamus Heaney, der in diesem Jahr verstorben ist.

5. Ersetzt man bei einem Americano Soda durch Gin, so erhält man einen Negroni.

6. Sobald 21 Millionen Bitcoins hergestellt worden sind, wird die Produktion automatisch gestoppt. Insgesamt ist dieses Ziel bisher etwa zur Hälfte erreicht worden.

7. „Ich bin zurzeit nicht im Büro. Lassen Sie mir etwaige Übersetzungsaufträge zukommen.“

8. Laut seiner offiziellen Biografie erzielte der nordkoreanische Staatschef Kim Jong-Il bei seiner ersten Golfpartie überhaupt 11 Holes-in-one und zog sich dann anschließend wieder von der aktiven Ausübung dieser Sportart zurück.

9. „Graced fair wound“ ist ein Anagramm für FORWARD GUIDANCE.

10. Im Jahr 1994 verbrannte die Band The KLF eine Million Pfund auf der Isle of Jura.

http://www.youtube.com/watch?v=o4uQtOQwLGE

11. Das meistverkaufte Fahrzeug des Jahres 2013 in den USA wird – wie üblich – der Pickup der F-Serie von Ford sein.

12. Der Ausspruch, dass es eine „kluge und humane Strategie“ sein könnte, die Inflation ansteigen zu lassen, stammt von der designierten US-Notenbankchefin Janet Yellen.

13. Mit dieser Notiz bat George W. Bush seinerzeit um eine Toilettenpause.

14. Bei dem ersten Musikvideo handelte es sich um den Titel Billie Jean von Michael Jackson.

15. Musikvideo Nummer zwei war Weapon of Choice von Fatboy Slim.

16. Beim dritten Musikvideo fragten wir nach Music von Madonna.

17. Ich glaube, dass es hinsichtlich der Nettogewinne und -verluste, welche die USA mit den Beteiligungen, die der Staat während der Finanzkrise an GM, AIG und der Citibank erworben hat, verzeichnete, viele unterschiedliche Schätzungen gibt. Dank Google komme ich bei GM aber letztlich auf einen Verlust von 10 Milliarden US-Dollar, bei AIG auf einen Gewinn von 22,7 Milliarden US-Dollar und bei der Citibank auf einen Gewinn von 15,5 Milliarden US-Dollar. Das macht unter dem Strich einen Nettogewinn von 28,2 Milliarden US-Dollar. Wir haben jedoch auch ähnliche Werte sowie Ergebnisse mit sorgfältigen Begründungen akzeptiert (insbesondere wenn Sie eine Excel-Tabelle eingereicht und Cashflows unter Anwendung der Kapitalwertmethode berücksichtigt haben).

18. Hierbei handelt es sich um den Markierungsstein auf dem Gipfel des Mont Ventoux in der Provence. Habe ich Sie eigentlich schon mit meiner fantastischen Fahrradtour auf diesen Gipfel gelangweilt, die ich in diesem Jahr unternommen habe? Getrübt wurde meine Stimmung lediglich durch die Nachricht, dass einige %$^&%$ denselben Anstieg kürzlich mit einem so genannten Boris-Bike geschafft haben.

19. In diesem Jahr hat Verizon Unternehmensanleihen im Wert von 49 Milliarden US-Dollar begeben und damit die größte Unternehmensanleihen-Emission aller Zeiten getätigt.

20. Bei der Nationalhymne der Niederlande ergibt sich aus den ersten Buchstaben jeder Strophe der Name des Gründers des niederländischen Königshauses, Wilhelmus.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.