Schwellenländeranleihen: nachträgliche Analyse der Erträge im Jahr 2013 sowie Themen für 2014

Auf Jahressicht haben Schwellenländeranleihen zum nunmehr dritten Mal seit 1998 eine negative Wertentwicklung hingelegt. Die Ursachen dafür waren steigende Zinsen auf US-Staatsanleihen, Ängste vor der Reduktion der Anleihenkäufe durch die Fed sowie Besorgnisse um rückläufige Mittelzuflüsse aus den etablierten Volkswirtschaften an die Schwellenländermärkte. Darüber hinaus wurden einige Schwellenländer durch länderspezifische Faktoren noch zusätzlich in Mitleidenschaft gezogen. Dazu zählten ein nachlassendes Wachstum, eine sinkende Produktivität, so genannte „Zwillingsdefizite“ (also ein Leistungsbilanzdefizit gepaart mit einem Handelsbilanzdefizit) sowie eine Beeinflussung durch die schwächelnde Konjunktur Chinas. Zwar verzeichneten Schwellenländeranleihen im Jahr 2013 immer noch Mittelzuflüsse in Höhe von insgesamt 9,7 Mrd. US-Dollar, die aber damit deutlich unter den 97,5 Mrd. US-Dollar aus dem Jahr 2012 lagen. Gleichzeitig erlitt diese Anlageklasse seit Mai Mittelabflüsse von etwa 40 Mrd. US-Dollar (Quellen: EPFR, JP Morgan).

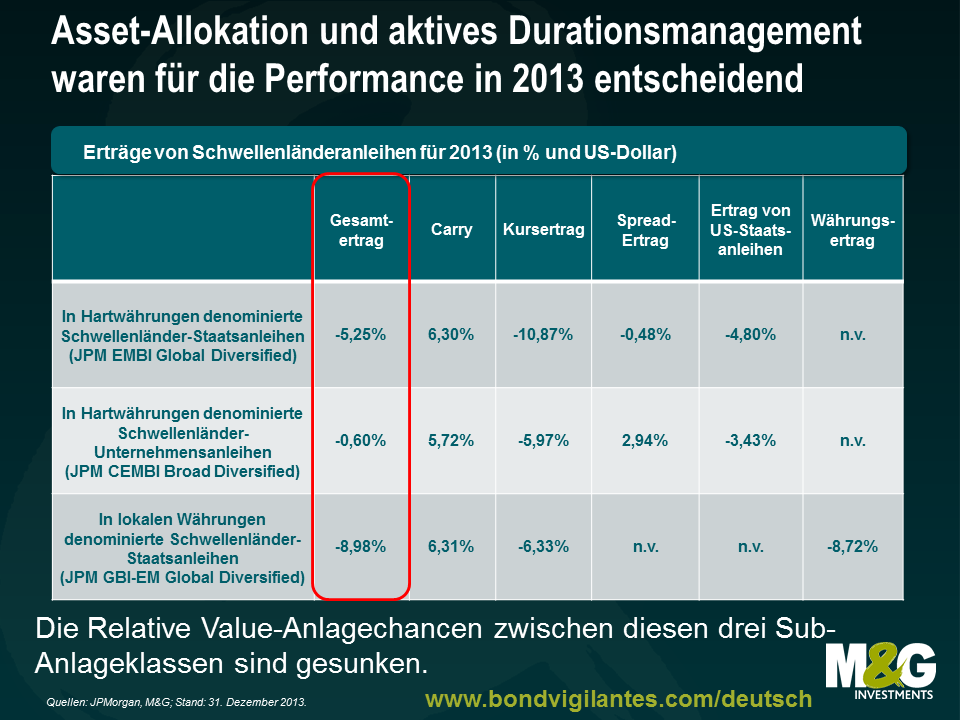

Innerhalb der Anlageklasse selbst entwickelten sich Unternehmensanleihen aus den Schwellenländern mit einem Minus von lediglich 0,6 Prozent in 2013 besser als Schwellenländer-Staatsanleihen, die Verluste von 5,3 Prozent verzeichneten. Dabei profitierte die erst genannte Sub-Anlageklasse von ihrer vergleichsweise kurzen Duration sowie einem Domino-Effekt (oder waren es engere Korrelationen?), der auf die feste Tendenz globaler Unternehmensanleihen mit Investmentstatus und Hochzinspapiere zurückzuführen war. Außerdem sind die Zinsdifferenzen von Schwellenländer-Unternehmensanleihen gegenüber in Hartwährungen denominierten Staatspapieren auf Basis des JP Morgan Corporate EMBI-Index mittlerweile sehr gering, nachdem diese seit Anfang 2013 um nunmehr 66 Basispunkte geschrumpft sind.

Aus diesem Grund war die Asset-Allokation zwischen auf Hartwährungen sowie auf lokale Währungen lautenden Schwellenländer-Staatsanleihen einerseits und Unternehmenspapieren aus den Schwellenländern andererseits für die Wertentwicklung im Jahr 2013 entscheidend. Im Laufe des Jahres legten Staatsanleihen unterdurchschnittliche Ergebnisse vor. Dabei büßten in Hartwährungen denominierte Papiere 5,3 Prozent ein, was auch der Tatsache geschuldet war, dass diese Anleihen von allen drei Sub-Anlageklassen die höchste Duration aufweisen. Mit einem Minus von insgesamt 9,0 Prozent verzeichneten Papiere in lokalen Währungen jedoch ein besonders schwieriges Jahr. Der Hauptgrund hierfür waren Wechselkursschwankungen, während der Carry (also der Zusatzertrag, der dank der höheren Zinsen erzielt werden kann) den Anstieg der laufenden Verzinsung wieder ausgleichen konnte.

Es lohnt sich jedoch, einen noch genaueren Blick auf die Trends zu werfen, die diesen Entwicklungen zugrunde liegen. Dann lassen sich die für die Performance im Jahr 2013 maßgeblichen Faktoren nämlich besser verstehen. Außerdem wird dadurch deutlich, inwiefern sich 2014 vom vergangenen Jahr unterscheiden wird.

1) Die negativen Erträge von in Hartwährungen denominierten Staatsanleihen waren in erster Linie auf den Anstieg der laufenden Verzinsung von US-Staatsanleihen zurückzuführen. Die vermeintliche Eintrübung der Kreditprofile der Schwellenländer sowie die Ausweitung der Spreads von Schwellenländerpapieren spielten in diesem Zusammenhang eine lediglich untergeordnete Rolle.

Wie aus der obigen Grafik hervorgeht, hat die jüngste Ausweitung der Zinsdifferenzen den Gesamtertrag von auf Hartwährungen lautenden Staatsanleihen mit einem Minus von 0,5 Prozent lediglich geringfügig belastet. Nur um dies in Relation zu setzen: Im Jahr 2013 haben sich die Spreads um 50 Basispunkte ausgeweitet, während die Renditen 10-jähriger US-Staatsanleihen um 116 Basispunkte angestiegen sind. Deshalb war die Steuerung der Duration 2013 von entscheidender Bedeutung. Da in den derzeitgen Bewertungen das Herunterfahren der Anleihenkäufe durch die Federal Reserve bereits weitestgehend berücksichtigt ist und die laufende Verzinsung 10-jähriger US-Staatsanleihen bei 3,5 Prozent mittels der Forward-Kurve vorhergesehen wird, könnte es sein, dass die US-Zinsen im Jahr 2014 weniger kräftig ansteigen werden als noch 2013. Gefährdet werden würde diese Einschätzung aber durch unerwartet gute Wirtschaftsdaten und/oder sich erhöhende Inflationserwartungen, die sich in den Kursen derzeit noch nicht widerspiegeln. Falls die US-Zinskurve also abflacht, weil die erwarteten Anhebungen der US-Leitzinsen (die derzeit für 2015 und darüber hinaus erwartet werden) vorgezogen werden sollten, dann könnte dies ein Risiko darstellen, das es genau im Auge zu behalten gilt.

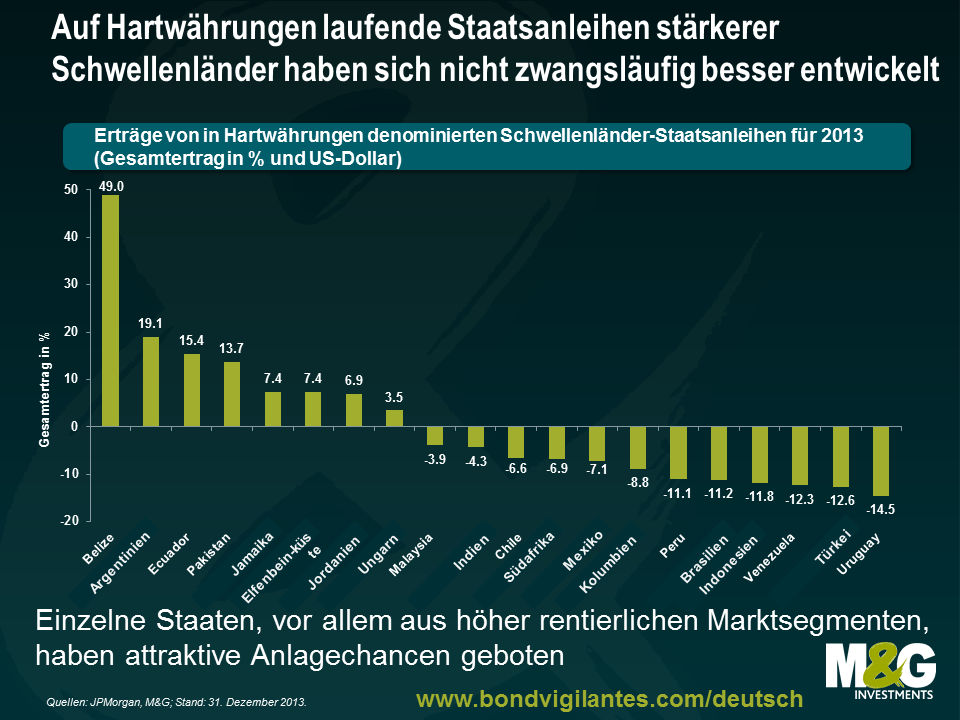

2) In Hartwährungen denominierte Staatsanleihen aus Ländern, die als vergleichsweise widerstandsfähig angesehen werden (weil diese Staaten eine geringere Verschuldung, eine höhere Liquidität, bessere Fiskal- und Leistungsbilanzen, ein nachhaltiges Wachstum sowie einen gewissen Reformwillen aufweisen), haben sich nicht zwangsläufig besser entwickelt als Papiere aus Ländern, die als anfälliger gelten.

Werfen wir einmal einen Blick auf Mexiko, eine der robusteren Schwellenländer-Volkswirtschaften, sowie Südafrika, ein zunehmend anfälliges Schwellenland. Auf Hartwährungen lautende mexikanische Staatsanleihen haben zuletzt 7,1 Prozent an Wert verloren, während Staatsanleihen aus Südafrika unter dem Strich ein Minus von 6,9 Prozent verbuchen mussten. Eine Erklärung dafür ist, dass die Stellschrauben, die Ländern mit Leistungsbilanzdefiziten überhaupt zur Verfügung stehen, auf eine Abwertung der Währung und/oder eine Anhebung der Zinsen begrenzt sind. Solche Maßnahmen dürften die Zinsdifferenzen von Staatsanleihen aber nicht wirklich deutlich beeinträchtigen. Gleichzeitig minimieren Staaten mit frei gehandelten Währungen derzeit ihre Verluste bei ihren internationalen Devisenreserven, was den Ergebnissen von Anleihen in Hartwährungen gegenüber auf lokale Währungen lautenden Papieren zugute kommt. Aus diesem Grund sahen wir eine Wertentwicklungsdifferenz zwischen diesen beiden Ländern dementsprechend in lokalen Währungen denominierte Anleihen (siehe unten), von denen sich mexikanische Anleihen zu Recht besser entwickelt haben als diejenigen aus Südafrika.

3) Ein weiteres Merkmal des Jahres 2013 war die überdurchschnittliche Tendenz von Anleihen, denen man ein höheres Kreditrisiko unterstellt. Dazu zählten etwa Hochzinspapiere und Anleihen aus den Frontier-Märkten.

Der JPMorgan Next Generation Markets-Index (NEXGEM), ein Index für mit BB+ oder niedriger eingestufte Staatsanleihen aus den Frontier-Märkten, legte im Jahr 2013 um 5,1 Prozent zu. Angesichts des jüngsten Stimmungsumschwungs zulasten von Wertpapieren aus den Schwellenländern mag dies auf den ersten Blick widersprüchlich erscheinen. Erfreulicherweise hat der Markt zwischen den unterschiedlichen Emittenten von Schwellenländeranleihen aber zuletzt offensichtlich wieder differenziert. So wurden stabile oder sich verbessernde Kreditprofile von eigentlich vergleichsweise schwachen Emittenten mit positiven Erträgen belohnt, während Papiere von Emittenten mit sich eintrübenden Kreditprofilen einer Neubewertung unterzogen wurden und daraufhin negative Erträge vorlegten. So erzielte beispielsweise Argentinien ein Plus von 19,1 Prozent, nachdem sich die Entscheidung des zuständigen Gerichts hinsichtlich der Behandlung von Umschuldungsverweigerern (den so genannten „Holdouts“) verzögert hat. Darüber hinaus profitierte dieser Markt von den Erwartungen auf eine bessere Wirtschaftspolitik wegen der im Jahr 2015 neu zu wählenden Regierung. Im Gegensatz dazu verloren Papiere aus Venezuela 12,3 Prozent an Wert. Die Ursachen dafür waren die anhaltenden makroökonomischen und politischen Ungleichgewichte. Außerdem fanden Eichenberg und Gupta heraus, dass Länder, die einen deutlichen Anstieg ihrer Leistungsbilanzdefizite ebenso zugelassen haben wie eine starke Aufwertung ihrer Währungen, auch eine ausgeprägtere Korrektur der Bewertungen vollzogen haben. Gleichzeitig deuteten ihre Erkenntnisse aber auch darauf hin, dass die Währungen sowie die Anleihenbewertungen größerer und relativ liquider Schwellenländer insgesamt stärker unter Druck geraten sind im letzten Jahr. Aus diesem Grund war es bereits 2013 unerlässlich, die entscheidenden idiosynkratischen Bottom-up-Faktoren zu identifizieren. Angesichts der ausgeprägten Rallye, die an den Anleihenmärkten der meisten Frontier-Staaten zuletzt zu beobachten war, sowie aufgrund des deshalb inzwischen nicht mehr so günstigen Bewertungsniveaus wird sich daran wohl auch 2014 nichts ändern.

4) In lokalen Währungen denominierte Anleihen haben sich stark unterdurchschnittlich entwickelt.

Ein Großteil der Verluste, den auf lokale Währungen lautende Schwellenländeranleihen erlitten haben, war dem Abwärtstrend der entsprechenden Währungen geschuldet. Dabei handelte es sich um einen der Transmissionsmechanismen in Verbindung mit den sich abschwächenden Mittelzuflüssen an die Schwellenländermärkte im Jahr 2013. Deshalb werden sich die einzelnen Währungen auch 2014 ihrem fairen Bewertungsniveau weiter annähern oder ggf. sogar noch weiter abwerten. Ein möglicher Rückgang der Leistungsbilanzdefizite in Staaten, in denen eine solche Anpassung zwar erforderlich ist, denen es aber an struktureller Rigidität mangelt (wie etwa Brasilien, Indien oder Indonesien) sollte diesen Abwärtsdruck jedoch lindern, so dass diese Märkte im Jahr 2014 keine derart negativen Ergebnisse vorlegen sollten. Demnach sollten sich die Risiken ebenso wie das Augenmerk des Marktes auf die Kapitalbilanz konzentrieren.

5) Ein positiver Carry sowie eine kürzere Duration haben die Erträge von in lokalen Währungen denominierten Anleihen gestützt.

Die Renditen von auf lokale Währungen lautenden Anleihen sind im Jahr 2013 um 135 Basispunkte auf 6,85 Prozent gestiegen. Die Ursachen dafür waren schwächelnde Währungen (Südafrika), eine Verschärfung der Geldpolitik (Brasilien, Indonesien), eine Eintrübung der Haushaltslage sowie ein Inflationsrisiko (Brasilien), Besorgnisse um das politische Umfeld sowie die Außenbilanz (Türkei) und höhere US-Renditen. Dank des Carry sowie ihrer im Durchschnitt kürzeren Duration (die Duration des entsprechenden Vergleichsindex beträgt 4,6 Jahre) konnten in lokalen Währungen denominierte Anleihen 2013 in lokaler Währung gerechnet seitwärts tendieren und sind mit Blick auf das Jahr 2014 besser abgesichert.

6) Abgesehen von wenigen Ausnahmen gab es 2013 nur moderate politische Risiken. Diese werden 2014 aber wieder deutlich größer werden.

Obwohl Staaten wie die Türkei und die Ukraine ebenso wie die Länder des Mittleren Ostens mit schwerwiegenden politischen Krisen zu kämpfen hatten, spielte das politische Umfeld für diese Anlageklasse im Jahr 2013 keine bedeutende Rolle. 2014 könnten idiosynkratische politische Ereignisse in den Schwellenländern die Erträge jedoch maßgeblich beeinflussen. So stehen in zwölf bedeutenden Schwellenländern Präsidentschafts- und/oder Parlamentswahlen an, zu denen auch die „instabilen 5“, also Brasilien, Indien, Indonesien, Südafrika und die Türkei, gehören. Wir werden vor diesen Wahlen in einem entsprechenden Blog-Beitrag noch detaillierter darauf eingehen. Im Vorfeld dieser Wahlen könnten die Nettokapitalströme in diese Volkswirtschaften vorübergehend sinken. Dazu könnten etwa eine lokale Kapitalflucht, Verzögerungen bei ausländischen Direktinvestments und/oder Portfolioengagements sowie eine steigende Nachfrage nach Absicherungsinstrumenten für ausländische Währungspositionen oder Engagements in Credit Default Swaps (CDS) etc. beitragen – je nachdem, wie die entsprechenden Wahlen ausgehen und welche Aussichten die jeweiligen Ergebnisse dann für die zukünftige Wirtschaftspolitik und das Vorantreiben von Reformen mit sich bringen.

Insgesamt dürfte die Asset-Allokation zwischen in Hartwährungen sowie in lokalen Währungen denominierten Schwellenländeranleihen einerseits sowie Unternehmensanleihen aus den Schwellenländern andererseits 2014 nicht mehr so bedeutsam sein wie noch 2013, weil die US-Forward-Zinskurve bereits dafür spricht, dass die Renditen 10-jähriger US-Staatsanleihen auf rund 3,5 Prozent ansteigen werden. Darüber hinaus bieten diese drei Anlageklassen nach der unterdurchschnittlichen Tendenz von Staatsanleihen aus dem Jahr 2013 inzwischen nicht mehr so attraktive Relative Value-Anlagechancen. Dazu hat auch der Rückgang der Zinsdifferenzen von Schwellenländer-Unternehmensanleihen beigetragen, der auf die globale Rallye von Papieren mit Investmentstatus sowie von Hochzinsanleihen zurückzuführen war. Außerdem machen die Bewertungen in lokalen Währungen denominierter Anleihen derzeit einen attraktiveren Eindruck. Dies gilt auch unter Berücksichtigung der Wechselkursanpassungen, die im Jahr 2013 zu beobachten waren, sowie angesichts der höheren Zinsen. Mit anderen Worten gehen wir also davon aus, dass die Wertentwicklungsunterschiede auf Top Down-Ebene zukünftig geringer ausfallen werden.

Im Gegensatz dazu werden idiosynkratische Ereignisse (einschließlich politischer Geschehnisse) in den Schwellenländern an Bedeutung gewinnen, so dass die Einzeltitelselektion nach dem Bottom Up-Ansatz sowie das Timing (also die frühzeitige Neuausrichtung in schwankungsintensiven Phasen) im Jahr 2014 sogar noch wichtiger werden. Globale makroökonomische Faktoren sowie für das weltweite Kaufinteresse an Risikopapieren maßgebliche Aspekte wie das Wirtschaftswachstum und die Inflation, die Bemühungen Chinas um eine Neuausrichtung seiner Wirtschaft, die Tendenz der Rohstoffpreise sowie die Entwicklungen in der Eurozone werden aber ebenfalls auch weiterhin eine große Rolle spielen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden