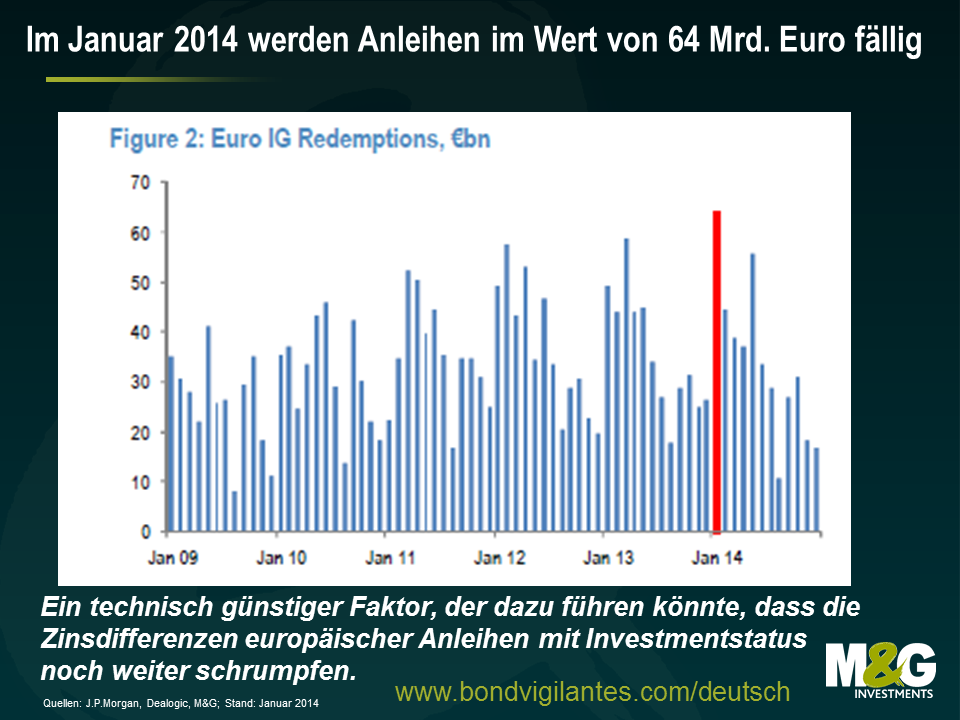

Europäische Unternehmensanleihen mit Investmentstatus werden durch technische Rahmenbedingungen gestützt; etwa 4 Prozent aller am Markt befindlichen Papiere werden in diesem Monat fällig

Laut Benjamin Franklin ist sind der Tod und die Steuern die einzigen Dinge im Leben, denen man nicht aus dem Weg gehen kann. Ich möchte dieser Aufzählung aber noch die unvermeidliche Debatte über den so genannten „Januar-Effekt“ hinzuführen. Denn jedes Jahr bekomme ich mindestens einen Kommentar, in dem mir erläutert wird, dass der Januar für risikobehaftete Anlageformen stets ein guter Monat ist (und dabei möchten auch wir unsere Hände keineswegs in Unschuld waschen – wie Sie hier nachlesen können).

Man kann aber nicht gerade von einem besonders zuverlässigen Investmentprozess sprechen, wenn Anlageentscheidungen ausschließlich auf Basis saisonal bedingter Anomalien getroffen werden. Deshalb sollten vernünftige Investoren andere, aussagekräftigere Informationen berücksichtigen, wenn sie innerhalb ihrer Portfolios Veränderungen vornehmen.

Die sich wieder verbessernden Wirtschaftsaussichten in Europa sowie ein insgesamt mangelnder Pessimismus sollten dazu beitragen, dass der europäische Markt für Unternehmensanleihen in diesem Monat kräftig zulegt. Gleiches dürfte auch für den Umstand gelten, dass bis zum Monatsende Anleihen mit Investmentstatus im Gegenwert von etwa 64 Mrd. Euro fällig werden. Und ich halte es für ziemlich unwahrscheinlich, dass das Emissionsangebot diese „Fälligkeitswelle“ wieder ausgleichen kann. So geht aus einem Research-Papier, das kürzlich von J.P. Morgan herausgegeben wurde, hervor, dass das Brutto-Emissionsvolumen europäischer Anleihen mit Investmentstatus in der Vergangenheit auf Monatsbasis nur ganze vier Mal bei über 64 Mrd. Euro lag, und dabei handelte es sich durchweg um Zeiträume vor dem Jahre 2008.

J.P. Morgan zeigt außerdem, dass der Januar im Durchschnitt jener Monat eines Jahres ist, in dem die meisten Emissionen begeben werden. Seit Anfang 2014 hat sich der Primärmarkt auch erwartungsgemäß entwickelt. Es bleibt jedoch abzuwarten, ob dieser Trend anhält, denn bereits in der ersten Woche des neuen Jahres sind Papiere im Wert von rund 16 Mrd. Euro emittiert worden, damit in fällig werdenden Anleihen investierte Anleger ihr Geld auch umgehend wieder investieren können.

Falls das Netto-Emissionsvolumen im Januar wirklich ins Minus drehen sollte, könnte dies genau technische Rahmenbedingungen schaffen, die dazu führen, dass die Zinsdifferenzen europäischer Anleihen mit Investmentstatus noch weiter schrumpfen. Außerdem hätten wir dann eine weitere Kennzahl, über die wir im nächsten Januar reden könnten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden