DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Vor zweieinhalb Jahren befürchtete man am Markt tatsächlich, dass der Euro nicht überleben würde. Seinerzeit schien der Verbleib Griechenlands in der Eurozone ebenso unwahrscheinlich zu sein wie der einiger noch größerer Volkswirtschaften wie Italien und Spanien, die ebenfalls in Schieflage geraten waren. Eine enorme Staatsverschuldung, hohe Arbeitslosenquoten sowie ein unter all diesen Problemen stöhnendes Bankensystem verhießen für die Zukunft nichts Gutes. Schon allein die Möglichkeit, dass ein Mitgliedsstaat aus der Eurozone ausscheiden könnte, löste an den Finanzmärkten – von Staatsanleihen bis hin zu Aktien – heftige Wertschwankungen aus, weil sich die Anleger um die möglichen Folgewirkungen eines solchen Ereignisses sorgten.

Natürlich ist diese pessimistische Zukunftsprognose für Europa letztlich dann doch nicht eingetreten. Vielmehr hat sich die Wahrnehmung seit den düstersten Tagen der Euro-Krise inzwischen wieder deutlich verändert. Schließlich haben sich Politiker und Notenbanker mit großer Entschlossenheit dafür eingesetzt, den Euro zu erhalten, auch wenn sie dabei oftmals erst in der sprichwörtlich letzten Sekunde gehandelt haben. An die Märkte kehrte wieder Vertrauen zurück, nachdem EZB-Präsident Mario Draghi seine inzwischen berühmte „Koste es, was es wolle“-Rede gehalten hatte. Diese Zusage wirkte sich auch auf die Staatsanleihenrenditen aus, denn die Zinsdifferenzen gegenüber deutschen Bundesanleihen schrumpften innerhalb der gesamten Eurozone merklich.

Zum Leidwesen aller in europäischen Staatsanleihen investierten Anleger könnte sich die Eurozone nun aber erneut zu einem Gefahrenherd entwickeln. Denn seit 2011 haben sich die staatlichen und konjunkturellen Fundamentaldaten in Europa nicht verbessert, sondern im Allgemeinen sogar noch verschlechtert.

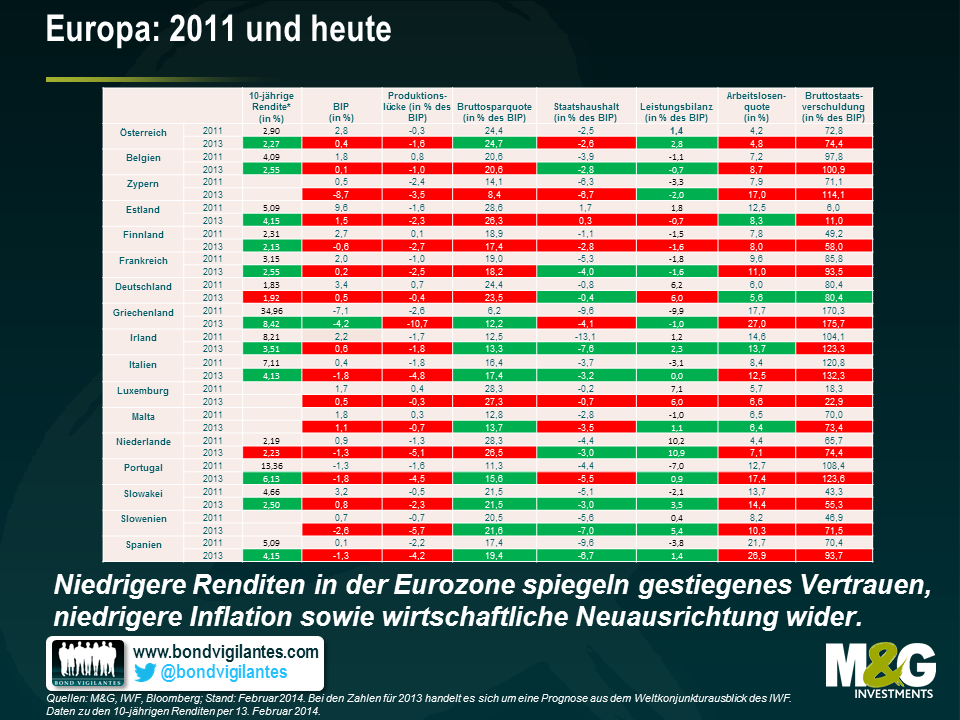

Betrachtet man die obige Tabelle, in der fundamentale Indikatoren wie das Gesamtinvestitionsvolumen, die Arbeitslosenquote und die Bruttostaatsverschuldung im Vergleich zum BIP von 2011 den entsprechenden aktuellen Kennzahlen gegenübergestellt werden, erkennt man, dass es wesentlich mehr rote (die für eine Verschlechterung sprechen) als grüne Felder (die eine Verbesserung ausweisen) gibt. Am auffälligsten dabei ist, dass – abgesehen von Deutschland und den Niederlanden, wo die Renditen 10-jähriger Staatsanleihen zuletzt leicht angestiegen sind – die Renditen in allen anderen europäischen Ländern gesunken sind. Diese Entwicklung hätte man vermutlich nicht erwartet, denn diverse Kennzahlen wie das BIP, die Arbeitslosigkeit, die Produktionslücke sowie die Staatsverschuldung im Vergleich zum BIP haben sich zuletzt eingetrübt und sehen inzwischen sogar noch schlechter aus als auf dem Höhepunkt der Euro-Krise.

Meiner Meinung nach gibt es drei Gründe, weshalb die Renditen in der Eurozone trotz der jüngsten Verschlechterung der Wirtschaftsdaten zurückgegangen sind. Zunächst einmal ist das Vertrauen an den Markt zurückgekehrt, so dass die Risikoprämien, die Anleiheninvestoren als Entschädigung für das Kreditrisiko fordern, gesunken sind. Europäische Anleihenanleger gehen nämlich davon aus, dass das Ausfallrisiko mittlerweile wesentlich geringer ist als während der düsteren Tage des Jahres 2011, obwohl sich das Umfeld insgesamt verschlechtert hat – was eigentlich eher für ein höheres als für ein niedrigeres Ausfallrisiko sprechen würde. Die Märkte haben Draghi also offenbar abgenommen, dass die EZB „alles Notwendige“ tun würde.

Darüber hinaus sind die Risikoprämien, die Anleger für das Inflationsrisiko verlangen, zuletzt ebenso eingebrochen wie die Inflation in der Eurozone selbst. Die aktuell niedrige Teuerungsrate innerhalb der Eurozone ist hauptsächlich auf die schmerzhafte interne Abwertung, die hohe Arbeitslosigkeit sowie die staatlichen Sparmaßnahmen zurückzuführen. Länder wie Irland, Portugal und Griechenland bekommen dies am stärksten zu spüren, denn dort war in den letzten Jahren eine Deflation zu verzeichnen. Wie man der obigen Tabelle entnehmen kann, haben die Sparmaßnahmen außerdem dazu geführt, dass die Haushaltsdefizite in der Eurozone zwar geschrumpft sind, dadurch aber gleichzeitig auch deflationäre Faktoren aufgekommen sind. Eine vergleichsweise niedrige Inflation in Europa bedeutet aber auch höhere reale Renditen. Dieser Umstand hat ebenfalls dazu beigetragen, dass die nominalen Renditen europäischer Staatsanleihen sinken oder zumindest niedrig bleiben. Die große Gefahr für die Peripheriestaaten besteht jedoch darin, dass eine niedrigere Inflation auch mit einem mäßigeren nominalen Wachstum einhergeht. Dadurch würden die Randstaaten der Eurozone mit ihrer hohen Schuldenlast noch zusätzlich unter Druck geraten. Auf niedrigere nominale Wachstumsraten sollten die Märkte deshalb mit Zweifeln an der Zahlungsfähigkeit dieser Länder reagieren, denn dadurch würden die Anleihenrenditen wieder nach oben getrieben.

Der dritte Grund, weshalb sich die Renditen in den Peripheriestaaten denjenigen auf deutsche Staatsanleihen angenähert haben, sind die konkreten Anzeichen für eine Neuausrichtung, die sich in Form sich verbessernder Leistungsbilanzen sowie sinkender Lohn-Stück-Kosten zeigen. So weisen die Leistungsbilanzen der meisten Mitgliedsstaaten der Eurozone (einschließlich Spaniens, Portugals und Irlands) inzwischen einen Überschuss auf. Obwohl sie an den einheitlichen Wechselkurs der Gemeinschaftswährung gekoppelt sind, der für diese Länder vermutlich viel zu hoch ist, hat sich ihre globale Wettbewerbsfähigkeit mittlerweile wieder verbessert, während die Exporte gleichzeitig angestiegen sind.

Es gibt also gute Gründe, weshalb der Euro letztlich überleben wird. Man muss sich jedoch die Frage stellen, ob die Kreditrisikoprämien am Markt angesichts der Herausforderungen, vor denen die Eurozone nach wie vor steht, auch hoch genug sind. Darüber hinaus müssen Anleiheninvestoren in zunehmendem Maße auch die Risiken einer Deflation in Europa berücksichtigen. Außerdem spiegelt sich an den Staatsanleihenmärkten derzeit vermutlich bereits eine Vielzahl guter Nachrichten wider. Deshalb bleiben wir auch weiterhin zurückhaltend, jenen europäischen Staaten Geld zu leihen, die im aktuellen Stadium des Zyklus vergleichsweise schwache Finanzkennzahlen aufweisen. Da auch der IWF zuletzt „keinen Schwellenwert bei der Verschuldung ausmachen konnte, ab dem die mittelfristigen Wachstumsaussichten wirklich deutlich beeinträchtigt werden“, spricht einiges dafür, dass es für Anleiheninvestoren wichtigere Faktoren als die Staatsverschuldung in Relation zum BIP gibt (wie etwa das Kreditwachstum, die Lage am Arbeitsmarkt oder die Inflation). Zwar haben sich die Anleger seit der Finanzkrise auf das Verhältnis von Staatsverschuldung und BIP konzentriert, doch mit dieser Kennzahl lassen sich die Risiken an den Märkten für Staatsanleihen zwar bequem, aber lediglich unvollständig einschätzen.

Auf volkswirtschaftlicher Ebene ist die Angst vor einer Deflation zurzeit enorm groß. Diese Sorge beruht im Wesentlichen auf den drei folgenden Faktoren.

Zunächst einmal befürchtet man, dass eine Deflation die Verbraucher dazu veranlassen würde, den Kauf von Gütern und die Inanspruchnahme von Dienstleistungen zu verschieben, weil diese in Zukunft preiswerter wären als zum jetzigen Zeitpunkt. Darüber hinaus sorgt man sich, dass Schuldner ihre Kreditverbindlichkeiten nicht mehr bedienen könnten, weil die Schuldenlast nicht mehr durch eine Inflation gemindert würde. Dies hätte dann Zahlungsausfälle zur Folge, die zu einer Rezession und damit zu einer weiteren Intensivierung der deflationären Tendenz führen würden. Und schließlich hat man auch Bedenken, dass die aktuelle Geldpolitik in einem solchen Fall nicht mehr effektiv wäre, weil die Zinsen bereits jetzt gegen Null tendieren. Auch dies würde die Deflationsspirale weiter verstärken.

Der erste Aspekt ist ein gutes Beispiel für eine ökonomische Theorie, die sich schlichtweg nicht auf das reale Wirtschaftsleben übertragen lässt. Die Menschen entscheiden nämlich nicht immer absolut rational, zu welchem Zeitpunkt sie sich Konsumgüter anschaffen. So werden beispielsweise trotz hoher Zinsen Kredite aufgenommen, um umgehend Produkte nutzen zu können, die man zu einem späteren Zeitpunkt durchaus zu einem günstigeren Preis erwerben könnte. Gleichzeitig lässt sich auch feststellen, dass immer wieder Luxusgüter gekauft werden, die in Zukunft preiswerter und auch in besserer Qualität erhältlich wären (Beispiele dafür sind etwa Computer, Telefone und Fernseher). Deshalb ist das Argument, dass eine Inflation die Kauflaune bremst, in der Realität nicht haltbar.

Die zweite Behauptung, dass es seitens der Kreditnehmer dann zu einer Pleitewelle kommen würde, ist ebenfalls nicht zutreffend. Infolge des technologischen Fortschritts sowie der Globalisierung hatten wir es in den G7-Staaten in den letzten 30 Jahren mit einer lang anhaltenden disinflationären Phase zu tun. Trotzdem sind Privathaushalte und Unternehmen nicht pleitegegangen, obwohl ihre nachfolgenden Erträge wegen einer unerwartet niedrigen Inflation enttäuschend ausgefallen sind.

Das dritte Argument, dass die aktuelle Geldpolitik bei einer negativen Inflation nicht mehr umsetzbar wäre, lässt sich hingegen nur relativ schwer untersuchen, weil es aus der jüngeren Vergangenheit kaum Vergleichsmöglichkeiten gibt. Bei einem deflationären Umfeld wären die Zinsen vermutlich positiv, was den Ankurbelungseffekt der momentan betriebenen Geldpolitik begrenzen würde. Dies wäre jedoch problematisch, weil die Geldpolitik dann sowohl bei extrem niedrigen Zinsen als auch bei einer sehr hohen Inflation ihre Wirkungskraft einbüßen würde. Dadurch wiederum würde es immer schwieriger werden, ein bestimmtes Inflationsziel (üblicherweise 2 Prozent) anzuvisieren.

Was aber sollte die Notenbank im Falle einer natürlich niedrigen Deflation, die etwa auf technologischem Fortschritt und der Globalisierung beruht, tun? Eine Möglichkeit, auf eine solche Entwicklung zu reagieren und die deflationäre Tendenz zu stoppen, könnte beispielsweise in einer sehr lockeren Geldpolitik bestehen. Dabei würde die Notenbank versuchen, das BIP-Wachstum über das durchschnittliche Niveau hinaus anzukurbeln, um so ihr Inflationsziel zu erreichen. Eine derart lockere Geldpolitik könnte auch zu einem deutlichen Anstieg der Investitionstätigkeit oder einem extrem knappen Arbeitsmarkt führen. Allerdings birgt eine solche Vorgehensweise auch immer Gefahren, wie dies ab 2001 zu beobachten war. Damals trugen die übertrieben niedrigen Zinsen zur Bildung einer Kreditblase bei, die 2008 schließlich platzte.

Darüber hinaus müssen sich die unterschiedlichen Preisniveaus wieder aneinander anpassen, damit am Markt Ressourcen allokiert, Innovationen entwickelt sowie Arbeitskraft und Kapital effizient eingesetzt werden können. Bei einer positiven Inflationsrate ist so etwas für uns normal. Falls wir es aber mit einer naturgemäß „guten“ Deflation zu tun haben, sollten sich die Amtsträger vielleicht doch eine Null-Inflation bzw. eine Deflation hinnehmen, sofern diese mit einem akzeptablen Wirtschaftswachstum einhergeht. Schließlich müssen die Notenbanken ihre Strategien auf die tatsächlichen inflationären und deflationären Trends abstellen, bei denen es sich nicht nur um theoretische monetäre Phänomene handelt. Deshalb sollten die Notenbanker die Unterschreitung ihres Inflationsziels ebenso entspannt sehen wie dessen Überschreitung.

Unter bestimmten Umständen sollten die Notenbanken also auch bereit sein, eine Deflation zuzulassen. Dies gilt beispielsweise für ein Umfeld mit einer naturgemäß deflationären Preisentwicklung und einem gleichzeitig akzeptablen Wirtschaftswachstum. Durch die Tolerierung einer Deflation könnten die Notenbanken auf lange Sicht eine noch stabilere und effizientere konjunkturelle Entwicklung herbeiführen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.