Die Schuldenquote Europas im Vergleich zum BIP ist aktuell höher als während der Euro-Krise. Weshalb also sinken die Anleihenrenditen?

Vor zweieinhalb Jahren befürchtete man am Markt tatsächlich, dass der Euro nicht überleben würde. Seinerzeit schien der Verbleib Griechenlands in der Eurozone ebenso unwahrscheinlich zu sein wie der einiger noch größerer Volkswirtschaften wie Italien und Spanien, die ebenfalls in Schieflage geraten waren. Eine enorme Staatsverschuldung, hohe Arbeitslosenquoten sowie ein unter all diesen Problemen stöhnendes Bankensystem verhießen für die Zukunft nichts Gutes. Schon allein die Möglichkeit, dass ein Mitgliedsstaat aus der Eurozone ausscheiden könnte, löste an den Finanzmärkten – von Staatsanleihen bis hin zu Aktien – heftige Wertschwankungen aus, weil sich die Anleger um die möglichen Folgewirkungen eines solchen Ereignisses sorgten.

Natürlich ist diese pessimistische Zukunftsprognose für Europa letztlich dann doch nicht eingetreten. Vielmehr hat sich die Wahrnehmung seit den düstersten Tagen der Euro-Krise inzwischen wieder deutlich verändert. Schließlich haben sich Politiker und Notenbanker mit großer Entschlossenheit dafür eingesetzt, den Euro zu erhalten, auch wenn sie dabei oftmals erst in der sprichwörtlich letzten Sekunde gehandelt haben. An die Märkte kehrte wieder Vertrauen zurück, nachdem EZB-Präsident Mario Draghi seine inzwischen berühmte „Koste es, was es wolle“-Rede gehalten hatte. Diese Zusage wirkte sich auch auf die Staatsanleihenrenditen aus, denn die Zinsdifferenzen gegenüber deutschen Bundesanleihen schrumpften innerhalb der gesamten Eurozone merklich.

Zum Leidwesen aller in europäischen Staatsanleihen investierten Anleger könnte sich die Eurozone nun aber erneut zu einem Gefahrenherd entwickeln. Denn seit 2011 haben sich die staatlichen und konjunkturellen Fundamentaldaten in Europa nicht verbessert, sondern im Allgemeinen sogar noch verschlechtert.

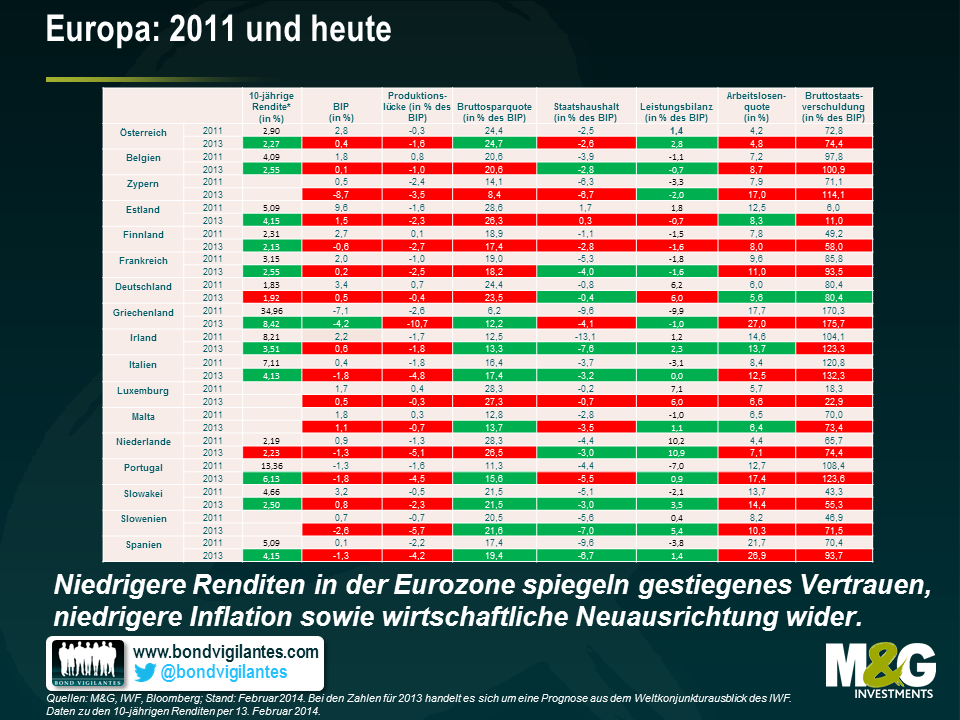

Betrachtet man die obige Tabelle, in der fundamentale Indikatoren wie das Gesamtinvestitionsvolumen, die Arbeitslosenquote und die Bruttostaatsverschuldung im Vergleich zum BIP von 2011 den entsprechenden aktuellen Kennzahlen gegenübergestellt werden, erkennt man, dass es wesentlich mehr rote (die für eine Verschlechterung sprechen) als grüne Felder (die eine Verbesserung ausweisen) gibt. Am auffälligsten dabei ist, dass – abgesehen von Deutschland und den Niederlanden, wo die Renditen 10-jähriger Staatsanleihen zuletzt leicht angestiegen sind – die Renditen in allen anderen europäischen Ländern gesunken sind. Diese Entwicklung hätte man vermutlich nicht erwartet, denn diverse Kennzahlen wie das BIP, die Arbeitslosigkeit, die Produktionslücke sowie die Staatsverschuldung im Vergleich zum BIP haben sich zuletzt eingetrübt und sehen inzwischen sogar noch schlechter aus als auf dem Höhepunkt der Euro-Krise.

Meiner Meinung nach gibt es drei Gründe, weshalb die Renditen in der Eurozone trotz der jüngsten Verschlechterung der Wirtschaftsdaten zurückgegangen sind. Zunächst einmal ist das Vertrauen an den Markt zurückgekehrt, so dass die Risikoprämien, die Anleiheninvestoren als Entschädigung für das Kreditrisiko fordern, gesunken sind. Europäische Anleihenanleger gehen nämlich davon aus, dass das Ausfallrisiko mittlerweile wesentlich geringer ist als während der düsteren Tage des Jahres 2011, obwohl sich das Umfeld insgesamt verschlechtert hat – was eigentlich eher für ein höheres als für ein niedrigeres Ausfallrisiko sprechen würde. Die Märkte haben Draghi also offenbar abgenommen, dass die EZB „alles Notwendige“ tun würde.

Darüber hinaus sind die Risikoprämien, die Anleger für das Inflationsrisiko verlangen, zuletzt ebenso eingebrochen wie die Inflation in der Eurozone selbst. Die aktuell niedrige Teuerungsrate innerhalb der Eurozone ist hauptsächlich auf die schmerzhafte interne Abwertung, die hohe Arbeitslosigkeit sowie die staatlichen Sparmaßnahmen zurückzuführen. Länder wie Irland, Portugal und Griechenland bekommen dies am stärksten zu spüren, denn dort war in den letzten Jahren eine Deflation zu verzeichnen. Wie man der obigen Tabelle entnehmen kann, haben die Sparmaßnahmen außerdem dazu geführt, dass die Haushaltsdefizite in der Eurozone zwar geschrumpft sind, dadurch aber gleichzeitig auch deflationäre Faktoren aufgekommen sind. Eine vergleichsweise niedrige Inflation in Europa bedeutet aber auch höhere reale Renditen. Dieser Umstand hat ebenfalls dazu beigetragen, dass die nominalen Renditen europäischer Staatsanleihen sinken oder zumindest niedrig bleiben. Die große Gefahr für die Peripheriestaaten besteht jedoch darin, dass eine niedrigere Inflation auch mit einem mäßigeren nominalen Wachstum einhergeht. Dadurch würden die Randstaaten der Eurozone mit ihrer hohen Schuldenlast noch zusätzlich unter Druck geraten. Auf niedrigere nominale Wachstumsraten sollten die Märkte deshalb mit Zweifeln an der Zahlungsfähigkeit dieser Länder reagieren, denn dadurch würden die Anleihenrenditen wieder nach oben getrieben.

Der dritte Grund, weshalb sich die Renditen in den Peripheriestaaten denjenigen auf deutsche Staatsanleihen angenähert haben, sind die konkreten Anzeichen für eine Neuausrichtung, die sich in Form sich verbessernder Leistungsbilanzen sowie sinkender Lohn-Stück-Kosten zeigen. So weisen die Leistungsbilanzen der meisten Mitgliedsstaaten der Eurozone (einschließlich Spaniens, Portugals und Irlands) inzwischen einen Überschuss auf. Obwohl sie an den einheitlichen Wechselkurs der Gemeinschaftswährung gekoppelt sind, der für diese Länder vermutlich viel zu hoch ist, hat sich ihre globale Wettbewerbsfähigkeit mittlerweile wieder verbessert, während die Exporte gleichzeitig angestiegen sind.

Es gibt also gute Gründe, weshalb der Euro letztlich überleben wird. Man muss sich jedoch die Frage stellen, ob die Kreditrisikoprämien am Markt angesichts der Herausforderungen, vor denen die Eurozone nach wie vor steht, auch hoch genug sind. Darüber hinaus müssen Anleiheninvestoren in zunehmendem Maße auch die Risiken einer Deflation in Europa berücksichtigen. Außerdem spiegelt sich an den Staatsanleihenmärkten derzeit vermutlich bereits eine Vielzahl guter Nachrichten wider. Deshalb bleiben wir auch weiterhin zurückhaltend, jenen europäischen Staaten Geld zu leihen, die im aktuellen Stadium des Zyklus vergleichsweise schwache Finanzkennzahlen aufweisen. Da auch der IWF zuletzt „keinen Schwellenwert bei der Verschuldung ausmachen konnte, ab dem die mittelfristigen Wachstumsaussichten wirklich deutlich beeinträchtigt werden“, spricht einiges dafür, dass es für Anleiheninvestoren wichtigere Faktoren als die Staatsverschuldung in Relation zum BIP gibt (wie etwa das Kreditwachstum, die Lage am Arbeitsmarkt oder die Inflation). Zwar haben sich die Anleger seit der Finanzkrise auf das Verhältnis von Staatsverschuldung und BIP konzentriert, doch mit dieser Kennzahl lassen sich die Risiken an den Märkten für Staatsanleihen zwar bequem, aber lediglich unvollständig einschätzen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden