DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

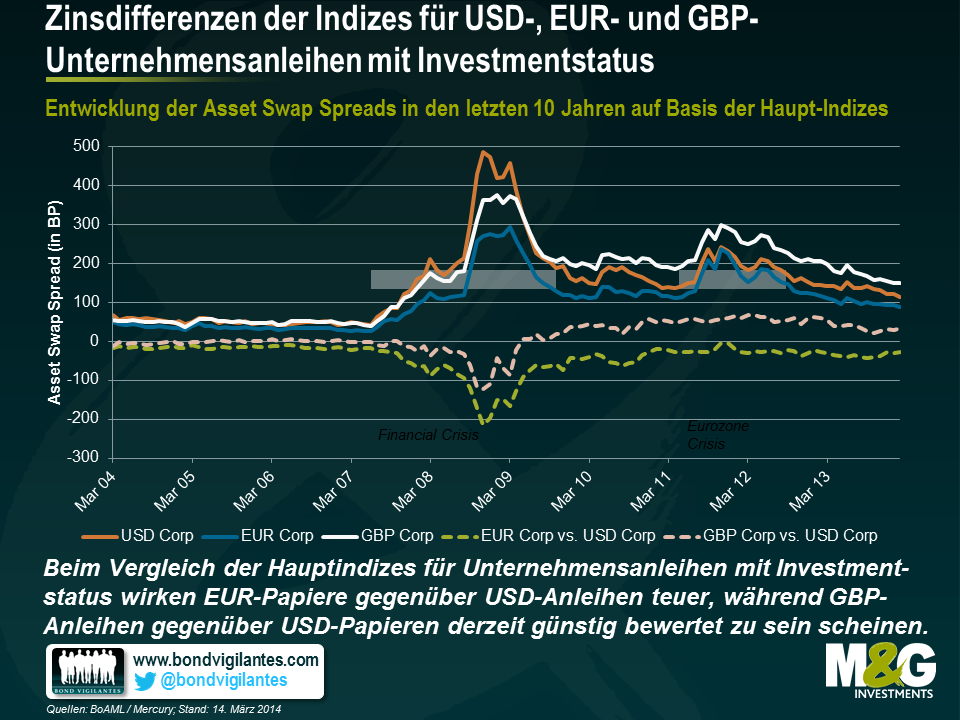

Was Unternehmensanleihen mit Investmentstatus betrifft, so hat sich unter global ausgerichteten Anleiheninvestoren die allgemeine Auffassung durchgesetzt, dass in Euro denominierte Papiere im Vergleich zu auf US-Dollar lautenden Anleihen teuer sind. Im Gegensatz dazu halten viele Anleger in Pfund Sterling denominierte Unternehmensanleihen für vergleichsweise preiswert. Aber ist das alles wirklich so simpel und eindeutig? Um diese Frage zu beantworten, habe ich die Asset Swap Spreads von in diesen drei Währungen denominierten Unternehmensanleihen einmal auf Monatsbasis miteinander verglichen. Dabei habe ich sowohl die absoluten Spreads als auch die relativen Zinsdifferenzen (also EUR-Papiere vs. USD-Anleihen sowie GBP-Papiere vs. USD-Anleihen) berücksichtigt.

Zunächst einmal habe ich mir die drei Hauptindizes angeschaut, die BoAML für auf US-Dollar, Euro und Pfund lautende, öffentlich gehandelte Unternehmensanleihen mit Investmentstatus herausgibt. Wie die nachfolgende Grafik zeigt, lagen die Zinsdifferenzen von in US-Dollar denominierten Unternehmenspapieren mit Investmentstatus bis zum Ausbruch der Finanzkrise Mitte 2007 bei etwa 50 Basispunkten, was ziemlich genau dem Bewertungsniveau ihrer auf Pfund Sterling lautenden Pendants entsprach. Gleichzeitig waren die Spreads damit insgesamt nur 15 Basispunkte höher als die der entsprechenden EUR-Papiere. Während der Finanzkrise weiteten sich die Zinsdifferenz von auf US-Dollar lautenden Unternehmensanleihen mit Investmentstatus dann aber stärker aus als die von in Euro bzw. Pfund Sterling denominierten Papieren. So kletterten die USD-Spreads im November 2008 sogar auf einen Höchststand von 485 Basispunkten, wohingegen die Zinsdifferenzen von EUR- und GBP-Anleihen deutlich niedriger waren (um 215 bzw. 123 Basispunkte). Im Mai 2009 übertrafen die Zinsdifferenzen von auf Pfund Sterling lautenden Anleihen die Spreads von US-Dollar-Papieren dann aber wieder und sind seitdem auch höher geblieben.

Im Gegensatz dazu waren die Zinsdifferenzen von in EUR denominierten Unternehmensanleihen mit Investmentstatus seit jeher enger als die USD-Spreads. Selbst als die Krise in der Eurozone Ende 2011 ihren Höhepunkt erreichte, war die Zinsdifferenz zwischen EUR- und USD-Anleihen negativ (wenn auch nur marginal). In den letzten drei Jahren wurden auf US-Dollar lautende Unternehmensanleihen mit Investmentstatus im Durchschnitt auf einem Spread-Niveau von166 Basispunkten gehandelt. Damit lagen sie zwar fast 30 Basispunkte über dem durchschnittlichen EUR-Spread (von 137 Basispunkten), aber rund 50 Basispunkte unter dem durchschnittlichen GBP-Spread (215 Basispunkte). Betrachtet man also ausschließlich die Hauptindizes für Unternehmensanleihen mit Investmentstatus, kann man durchaus sagen, dass in Euro denominierte Unternehmensanleihen seit der Finanzkrise einen vergleichsweise teuren Eindruck machen, während auf Pfund Sterling lautende Anleihen gegenüber US-Dollar-Papieren eher preiswert wirken.

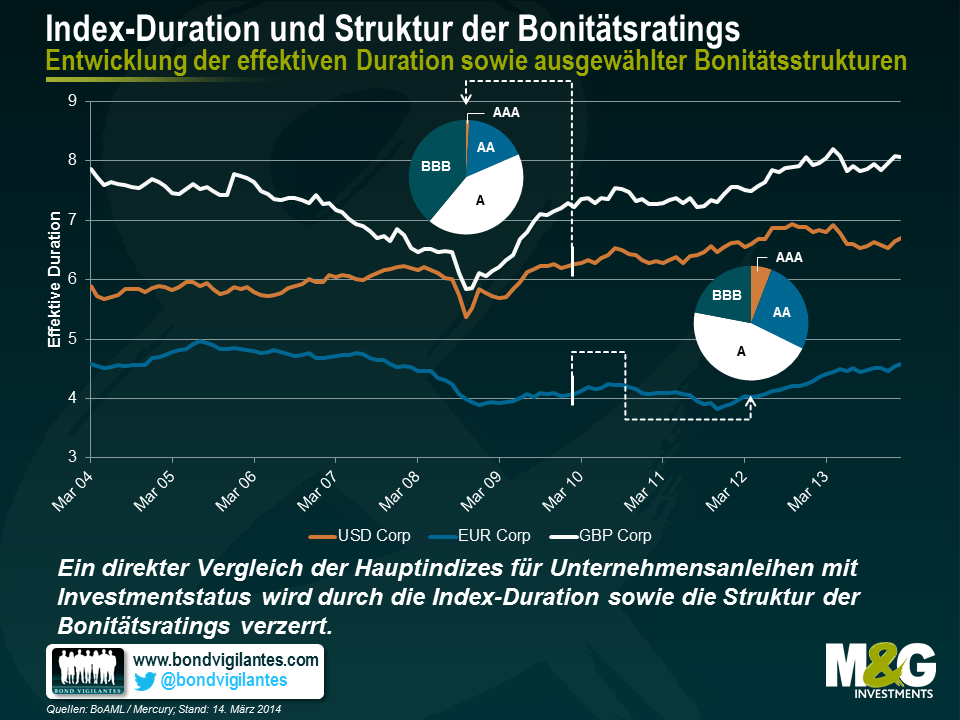

Die alleinige Berücksichtigung der allgemeinen Index-Spreads ist jedoch eine viel zu stark vereinfachte Vorgehensweise. Denn der direkte Vergleich der Hauptindizes für in US-Dollar, Euro und Pfund Sterling denominierte Unternehmensanleihen wird vor allem durch zwei Faktoren verzerrt: die Index-Duration sowie die Struktur der Bonitätsratings. Wie die nachfolgende Grafik illustriert, bestehen bei der effektiven Index-Duration zwischen den drei Hauptindizes beträchtliche Unterschiede. So lag die effektive Duration des USD-Index in den letzten 10 Jahren im Durchschnitt bei 6,2, während sie für den EUR-Index 4,4 und den GBP-Index 7,3 betrug. Aktuell liegen die Differenzen bei der Index-Duration bei -2,1 (EUR vs. USD) bzw. 1,4 (GBP vs. USD).

Diese deutlichen Abweichungen bei der Duration (und damit auch bei der Sensitivität der Anleihenkurse im Hinblick auf Zinsveränderungen) machen einen direkten Indexvergleich problematisch. Dies gilt auch für die Unterschiede bei der Struktur der Bonitätsratings. Nehmen wir beispielsweise die Ratingstrukturen der USD- und EUR-Hauptindizes per März 2010. Während im USD-Index mit weniger als 1 Prozent kaum mit AAA eingestufte Papiere und lediglich etwa 18 Prozent mit AA geratete Anleihen vertreten waren, enthielt der EUR-Index fast 6 Prozent mit AAA bewertete Anleihen sowie rund 26 Prozent mit AA eingestufte Papiere. Im Gegensatz dazu war der Anteil von mit BBB gerateten Anleihen im USD-Index mit fast 40 Prozent wesentlich höher als beim EUR-Index (ungefähr 22 Prozent). Seinerzeit war die Bonitätsqualität des EUR-Index also deutlich besser als die des USD-Index. Ein direkter Vergleich dieser beiden Indizes wäre in etwa so, also würde man Äpfel… nun ja, nicht unbedingt mit Orangen, aber – in Ermangelung einer noch fantasievolleren Metapher – vielleicht mit überreifen Äpfeln vergleichen.

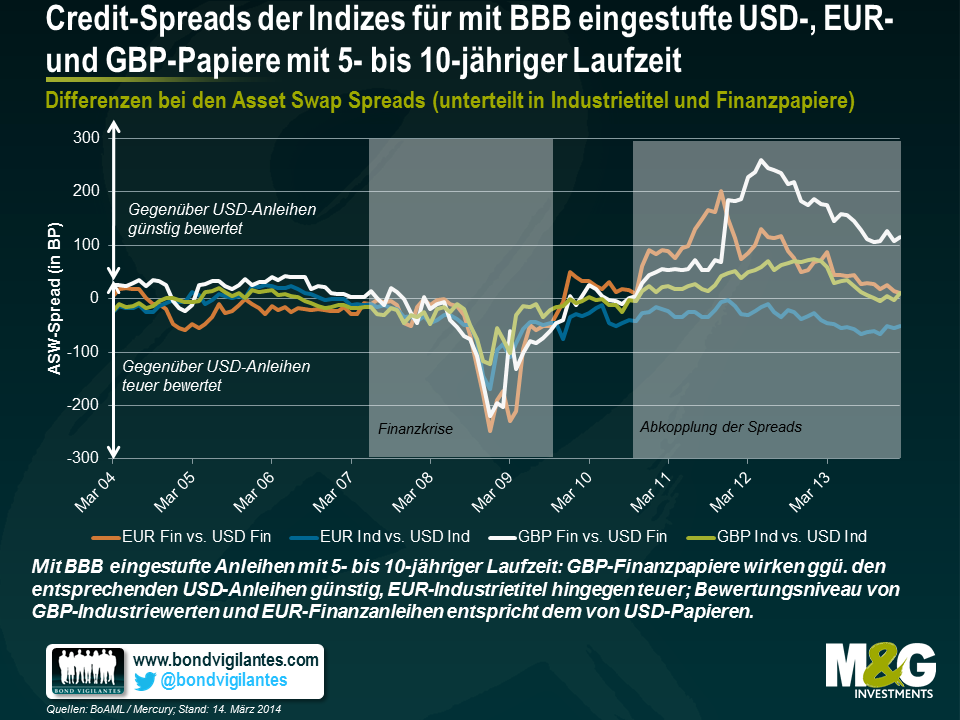

Allerdings können die Auswirkungen der Duration und der Bonitätsqualität aus dieser Analyse herausgenommen – oder zumindest deutlich reduziert – werden, indem man Anleihenindizes zugrunde legt, deren Streubreite hinsichtlich der Laufzeiten ebenso eng ist wie in Bezug auf die Bonitätsratings. So habe ich nachfolgend beispielsweise die relativen Zinsdifferenzen (d.h. EUR vs. USD und GBP vs. USD) der letzten 10 Jahre auf Basis der entsprechenden BoAML-Indizes für mit BBB eingestufte Unternehmensanleihen mit Laufzeiten von 5 bis 10 Jahren zusammengestellt. Und um das Ganze noch komplexer zu gestalten, habe ich diesmal nicht die allgemeinen Index-Spreads untersucht, sondern dabei zwischen Finanzwerten und Industrietiteln unterschieden. Da in der nachfolgenden Grafik lediglich die relativen Zinsdifferenzen aufgeführt werden, sprechen positive Werte für eine im Vergleich zu den entsprechenden US-Dollar-Papieren günstig bewertete Anleihe, während negative Werte auf eine vergleichsweise teure Anleihe hindeuten.

Bis Oktober 2010 entwickelten sich die einzelnen Kurven noch sehr einheitlich, denn bis zum Ausbruch der Finanzkrise entsprach die Tendenz der Zinsdifferenzen von in Euro und Pfund denominierten Anleihen in etwa der Spread-Entwicklung von auf US-Dollar lautenden Papieren. Dann aber begannen sich die USD-Spreads wesentlich stärker auszuweiten als die von EUR- und GBP-Anleihen. Dadurch wurden die Zinsdifferenzen vorübergehend sogar deutlich in negatives Terrain getrieben (bei Finanzwerten sogar auf unter -220 Basispunkte). In der Folge wurde die Sache dann jedoch wieder interessanter, weil sich die Zinsdifferenzen in ihrer Entwicklung ab Oktober 2010 offenbar in gewissem Maße voneinander abkoppelten. Bei einer derart detailgenauen Analyse wird also deutlich, dass es sich um eine nicht zutreffende Verallgemeinerung handelt, wenn man davon spricht, dass in Euro sowie in Pfund Sterling denominierte Unternehmensanleihen gegenüber auf US-Dollar lautenden Papieren grundsätzlich günstig bewertet sind.

Im Segment der mit BBB eingestuften Papiere mit 5- bis 10-jähriger Laufzeit werden in Euro denominierte Finanzpapiere sogar zu wesentlich weiteren Spreads gehandelt als ihre auf US-Dollar lautenden Pendants, obwohl diese Zinsdifferenz von den 201 Basispunkten, die sie während der „heißen Phase“ der Eurokrise im November 2011 erreicht hatte, inzwischen wieder deutlich auf nur noch 10 Basispunkte gesunken ist. Gleichzeitig machen in Euro denominierte Industriepapiere seit Anfang 2007 einen teureren Eindruck als die entsprechenden US-Dollar-Papiere (so waren die Spreads in den letzten drei Jahren um Durchschnitt etwa 35 Basispunkte enger). Derweil entspricht die Tendenz der Zinsdifferenzen bei auf Pfund Sterling lautenden Finanzwerten in etwa dem holprigen Verlauf, den die Spreads von EUR-Finanzanleihen seit Ende 2010 genommen haben. So sind die Zinsdifferenzen zunächst kräftig angestiegen, bis sie im Mai 2012 dann einen Höchststand von 259 Basispunkten erreicht hatten, bevor sie anschließend auf ihr derzeitiges Niveau von etwa 115 Basispunkten zurückgegangen sind. Gleichzeitig wirken in Pfund Sterling denominierte Industriepapiere gegenüber den entsprechenden USD-Anleihen seit Ende 2010 zwar recht günstig (so waren die durchschnittliche Zinsdifferenzen in den letzten drei Jahren um ungefähr 37 Basispunkte höher), diese Differenz ist zuletzt allerdings geschrumpft. Betrachtet man also mit BBB eingestufte Anleihen mit 5- bis 10-jähriger Laufzeit, machen derzeit lediglich in Pfund Sterling denominierte Finanzanleihen einen günstig bewerteten Eindruck, während nur auf Euro lautende Industrietitel teuer erscheinen (jeweils gegenüber den entsprechenden USD-Papieren). Im Gegenzug entsprechen die Zinsdifferenzen von Industriewerten in Pfund Sterling sowie von auf Euro lautenden Finanzanleihen in etwa denen der entsprechenden USD-Pendants.

Vergleicht man also in US-Dollar, Euro und Pfund Sterling denominierte Unternehmensanleihen mit Investmentstatus, dann dienen die allgemeinen Spreads lediglich als recht „oberflächliche“ Indikatoren. Um das tatsächliche relative Bewertungsniveau zu verstehen, lohnt sich aber eine Analyse detaillierterer Daten, um so auch die wirklich zugrunde liegenden Faktoren sowie die Entwicklung der relativen Zinsdifferenzen korrekt beurteilen zu können.

Die Vorstellung des britischen Staatshaushalts sorgte für eine große Überraschung, denn die Vorgaben für die Auszahlung von Pensionen wurden gelockert. Damit kann man sich ab April 2015 seine gesamte Altersvorsorge auf einmal auszahlen lassen, wenn man dies möchte. Diese politische Entscheidung entspricht der Auffassung der Regierungskoalition, wonach jeder selbst die Verantwortung für die eigene Finanzlage übernehmen sollte. Ebenso wie bei allen anderen politischen Entscheidungen könnten sich hinter diesem Schritt aber auch noch ganz andere Hintergedanken verbergen. Dies gilt insbesondere für den Zeitpunkt dieser Entscheidung.

Wir haben uns kürzlich bereits einmal mit der Frage beschäftigt, weshalb die Berufung eines gemäßigten Notenbankers an die Spitze der Bank of England zwei Jahre vor den im Mai 2015 anstehenden Wahlen politisch durchaus sinnvoll war. Gestern hatte die amtierende Regierung letztmalig die Gelegenheit, einen mit Wahlgeschenken gespickten „Wohlfühl-Haushalt“ zu verabschieden, um damit die Wirtschaft anzukurbeln und ihre eigenen Wahlchancen zu verbessern. Was hat man – wenigstens auf den ersten Blick – mit diesem überraschenden Kurswechsel bei der Pensionspolitik also erreicht?

Zunächst einmal hat man damit den Weg für einen möglicherweise beträchtlichen Anstieg der Konsumausgaben ab April 2015 bereitet. Offenbar werden sich die Menschen dann nämlich „wohlhabend“ fühlen, weil sie über Geld verfügen können, dass eigentlich für schlechte Zeiten zurückgelegt worden ist. Was die wirtschaftlichen Auswirkungen betrifft, so scheinen diese Maßnahmen eigentlich zu spät zu kommen, um die Konjunktur vor den 2015 anstehenden Parlamentswahlen noch spürbar anzukurbeln. Allerdings wird die nunmehr mögliche Gesamtauszahlung von Rentenguthaben höchstwahrscheinlich bereits im Vorfeld berücksichtigt werden. So dürften schon vor dem unverhofften Geldsegen eine Urlaubsreise gebucht, ein neues Auto angeschafft, die Wohnung umgestaltet und Weihnachtsgeschenke gekauft werden: Schließlich bedeutet die Aussicht auf Geld, dass man bereits jetzt weniger sparen muss und dafür mehr ausgeben kann. Aus diesem Grund wird diese Lockerung der Pensionsregelungen das britische Wirtschaftswachstum vermutlich bereits vor der Wahl nach oben treiben.

Der besondere Trick bei diesem Kurswechsel besteht darin, dass dieses Wahlgeschenk den Staat nichts kostet. Denn der Staat gibt ja kein Geld aus, sondern verschafft den Bürgern lediglich Zugang zu deren eigenen Ersparnissen. Diese kostenlosen fiskalischen Ankurbelungsmaßnahmen werden in Verbindung mit den derzeit niedrigen Zinsen sowie dem in hohem Maße staatlich geförderten Immobilienmarkt dazu führen, dass die vergleichsweise robuste konjunkturelle Entwicklung Großbritanniens anhalten wird.

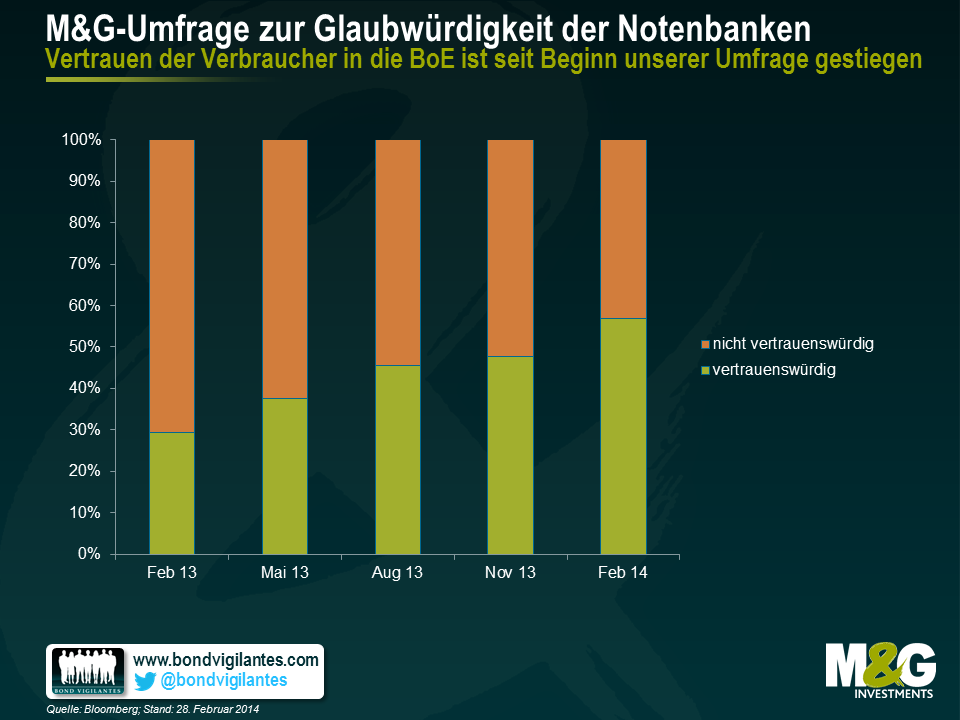

Während YouGov im Rahmen der M&G/YouGov-Umfrage zu den Inflationserwartungen derzeit wieder Verbraucher aus Großbritannien, Kontinentaleuropa und Asien befragt, hielten wir es in diesem Zusammenhang für hilfreich, auch ein paar Fragen zu stellen, wie die Menschen die Fähigkeit ihrer jeweiligen Notenbanken beurteilen, das festgelegte Inflationsziel auch zu erreichen. Außerdem hat uns interessiert, als wie effektiv die Fiskalpolitik der jeweiligen Regierungen eingestuft wird. Es überrascht Sie vermutlich nicht, dass die Europäer ganz grundsätzlich keine allzu hohe Meinung von der EZB oder ihren Politikern haben (besonders niedrig ist das Vertrauen in die beiden Institutionen in Frankreich, was wohl auch auf die stagnierende Wirtschaft des Landes zurückzuführen ist, während andere Regionen der Eurozone inzwischen sogar bereits erste Anzeichen einer Erholung zeigen). In Großbritannien war allerdings die deutlichste Verbesserung der Stimmungslage im Hinblick auf die entsprechende Notenbank, die Bank of England, zu beobachten.

Ende November 2012 (also zu Beginn des ersten Quartals, auf das sich unsere Umfrage bezieht) wurde Mark Carney zum 120. Gouverneur der Bank of England ernannt. Seinerzeit waren lediglich 28 Prozent der mehr als 2.000 befragten Personen mit einer eindeutigen Meinung zuversichtlich, dass „die Notenbank momentan eine geeignete Strategie umsetzt, um in den nächsten drei bis fünf Jahren die angestrebte Preisstabilität von etwa 2 Prozent zu gewährleisten.“ Aus unserer aktuellen Umfrage geht hervor, dass dieser Prozentsatz seitdem in jedem Quartal gestiegen ist – und dabei hat Mark Carney seine Arbeit erst am 1. Juli 2013 aufgenommen. Im letzten Quartal war der Zuwachs am höchsten, denn mittlerweile sind 55% der Befragten optimistisch, dass die Notenbank die richtige Strategie umsetzt, um mittelfristig Preisstabilität sicherzustellen.

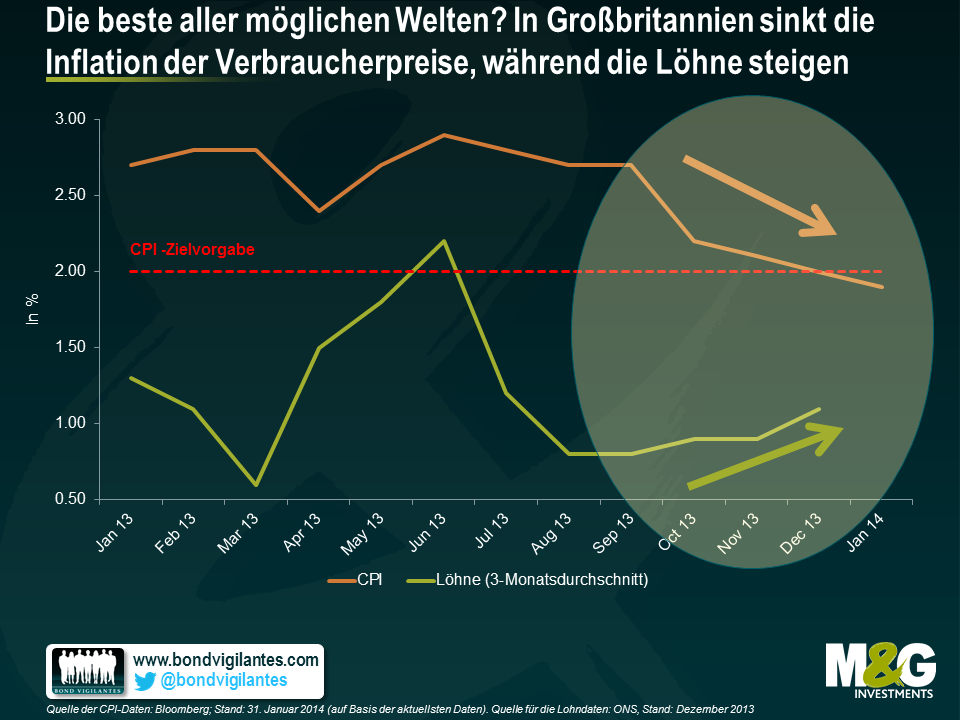

Zu dieser Entwicklung kam es, obwohl die „Forward Guidance“-Strategie der Notenbank kaum Früchte getragen hat:Die Staatsanleihenrenditen sind tendenziell angestiegen, während das britische Pfund jedes Mal aufgewertet hat, sobald Carney irgendetwas geäußert hat. Weshalb also hat sich das Vertrauen in die Bank of England seitens der britischen Bevölkerung trotzdem nahezu verdoppelt? Die Ursache dafür ist wohl die Konjunktur. Großbritannien gehört zu den etablierten Volkswirtschaften, die im letzten Jahr mit am kräftigsten gewachsen sind. So betrug das BIP-Wachstum im Vergleich zum Vorjahr 2,7 Prozent, nachdem man einige Jahre eher den Eindruck gehabt hatte, es würde auf ewig bei 1 Prozent oder sogar darunter verharren. Doch wenn es um den entscheidenden Faktor Glaubwürdigkeit geht, dann liegt die Inflation erstmals seit dem Zenit der Finanzkrise im Jahr 2009 wieder unter der Zielvorgabe der Bank of England von 2 Prozent. Im Jahr 2011 war die Teuerungsrate gegenüber dem Vorjahr zwischenzeitlich sogar auf über 5 Prozent angestiegen. Und obwohl die realen Löhne immer noch sinken, sind die nominalen Löhne in den letzten Monaten bereits wieder angezogen. Damit lässt auch der Druck auf die Gehälter der Arbeitnehmer nach.

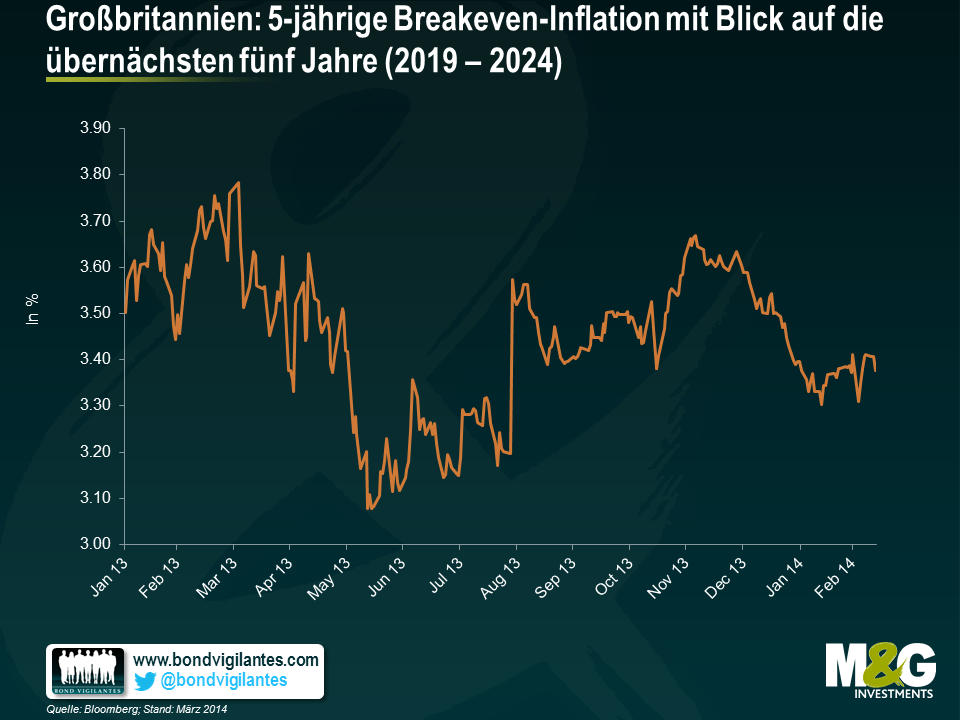

Unsere Umfrage ist allerdings nicht die einzige statistische Erhebung, die der Bank of England ein hohes – und sogar noch weiter steigendes – Maß an Glaubwürdigkeit bescheinigt. Notenbanken nutzen gerne inflationsgebundene Anleihen, um sich einen Eindruck davon zu verschaffen, wie stabil die Inflationserwartungen der Marktteilnehmer tatsächlich sind. Dabei muss berücksichtigt werden, dass sich inflationsgebundene britische Gilts nicht am CPI, sondern am RPI orientieren und die langfristigen Erwartungen für diese beiden Kennzahlen auf mittlere Sicht um etwa 1,1 Prozent voneinander abweichen (bei steigenden Zinsen könnte diese Differenz noch größer sein, weil der RPI stark durch die Hypothekenzinsen beeinflusst wird). So liegt die 5-jährige Breakeven-Inflation mit Blick auf die übernächsten fünf Jahre – also der Marktpreis für die durchschnittliche Teuerungsratefür den 5-Jahreszeitraum von 2019 bis 2024, bei dem der aktuelle Zyklus keine Rolle spielt und stattdessen die mittelfristigen Inflationserwartungen berücksichtigt werden – momentan bei 3,35 Prozent. Ende November letzten Jahres betrug sie noch 3,65 Prozent. Zieht man die RPI/CPI-Differenz ab, erhält man eine mittelfristig erwartete Inflation der Verbraucherpreise von 2,25 Prozent. Dieser Wert übersteigt die Zielvorgabe der Notenbank zwar leicht, doch da es in jüngerer Vergangenheit keine starken Anstiege gegeben hat, könnte dies für eine zunehmende Glaubwürdigkeit der Notenbank sprechen. Wir möchten allerdings darauf hinweisen, dass diese Kennzahl insgesamt recht stabil ist. So liegt der 5-Jahresdurchschnitt bei 3,5 Prozent. Deshalb sehen wir darin kein eindeutiges Signal dafür, dass sich die Glaubwürdigkeit in der Amtszeit von Carney gegenüber der King-Ära wesentlich verbessert hat.

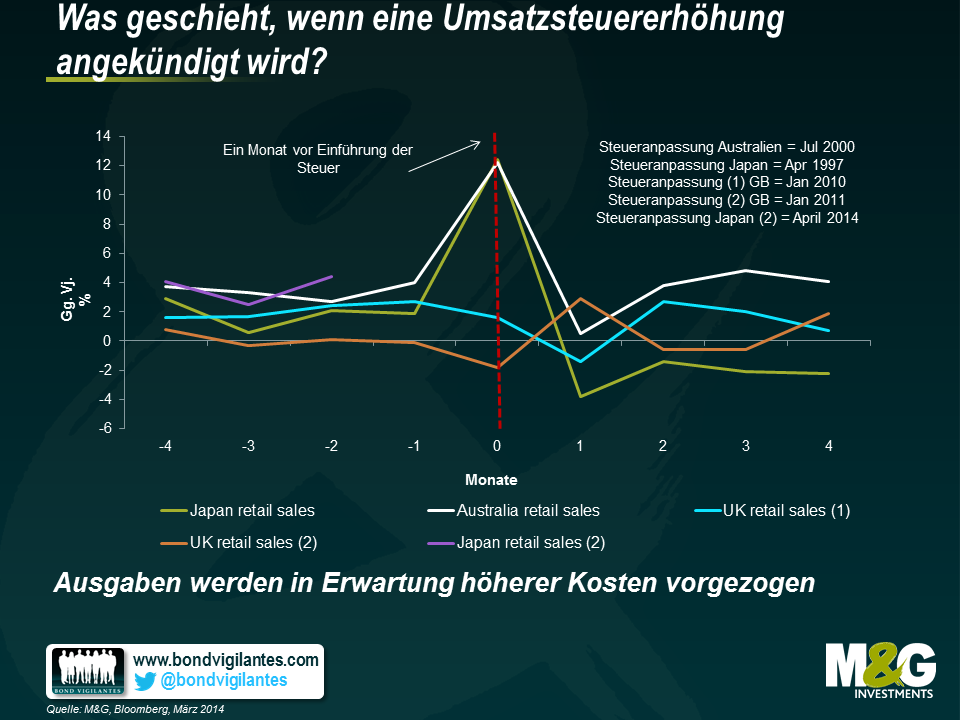

Im nächsten Monat wird Japan seine Umsatzsteuer von 5% auf 8% erhöhen, um die Schuldenlast des Landes, die mehr als 200% des BIP beträgt, zu senken und bis 2020 einen Haushaltsüberschuss zu erwirtschaften. Unter Umständen ist dies aber nur die erste von zwei Umsatzsteuererhöhungen, eine weitere Anhebung auf 10% ist bereits für Oktober 2015 geplant. Premierminister Abe macht die zweite Erhöhung von einer Konjunkturerholung abhängig, denn er geht Recht in der Annahme, dass nur ein deutlicher Anstieg des japanischen Wirtschaftswachstums wirklich wesentliche Auswirkungen auf die Schuldenlast des Landes haben wird. Er erklärte, dass die Daten zwischen Juli und September 2014 zeigen werden, ob eine zweite Umsatzsteuererhöhung kommt oder nicht.

Wir haben uns bereits früher die Auswirkungen angekündigter Umsatzsteuererhöhungen angesehen und damals habe ich mich gefragt, ob die Erhöhungen in Großbritannien von 15% auf 17,5% (von Anfang 2010), und dann erneut von 17,5% auf 20% (von Anfang 2011) Auswirkungen auf die Einzelhandelsumsätze haben würden. Betrachtet man die Umsatzsteuererhöhungen in Japan 1997 und in Australien aus dem Jahr 2000, so fällt auf, dass die Einzelhandelsumsätze in dem Monat vor der Steuererhöhung massiv angestiegen (jeweils +12% gegenüber dem Vorjahr), dann aber mit den höheren Preisen wieder auf nahezu Null oder sogar darunter gesunken sind. Rational agierende Verbraucher haben ihre Ausgaben also auf die Phase vor den angekündigten Preiserhöhungen vorgezogen.

Ich hatte zwar seinerzeit angenommen, dass Ähnliches auch in Großbritannien geschehen würde, aber die Daten gaben kaum Hinweise darauf – nach der Umsatzsteuererhöhung 2010 waren die Umsätze negativ, aber in keinem der beiden Fälle wurden Ausgaben rational motiviert vorgezogen, wie dies in Japan und Australien der Fall war. Vielleicht bestand wegen des 2010 und 2011 extrem schwachen BIP-Wachstums (von durchschnittlich unter 1,5% und zeitweilig sogar lediglich 0,5% gegenüber dem Vorjahr) und aufgrund des berüchtigten Rückgangs der britischen Realeinkommen (weil die Inflation stärker stieg als die Löhne) einfach gar keine Möglichkeit, die Verbraucherausgaben vorzuverlegen. Oder vielleicht agieren wir auch nicht so rational wie die Japaner und die Australier.

Die Auswirkungen in Japan im Jahr 2014 sind also nicht eindeutig vorherzusagen. Allerdings war ich überrascht, dass die japanischen Einzelhandelsumsätze bereits jetzt sehr viel stärker steigen als in jedem der historischen Beispiele zum gleichen Zeitpunkt vor einer Erhöhung der Umsatzsteuer. Gegenüber dem Vorjahr haben sie um 4,4% zugelegt. Besonders betraf dies Autos und Maschinen – jene großen Anschaffungen, deren Erwerb vor einer Preiserhöhung auch eindeutig am meisten Sinn macht. Manche Volkswirte erklären dies zwar mit einem zeitlichen Vorziehen von Käufen, aber andere Erklärungen sollten dabei nicht außer Acht gelassen werden. Die heute veröffentlichten japanischen Einkommensdaten belegen nämlich auch den ersten Anstieg der Grundgehälter seit fast zwei Jahren. Vielleicht also haben die jüngste Aufhellung einiger Konjunkturdaten sowie die psychologischen Auswirkungen der Abenomics wirklich eine echte Verbesserung des Verbrauchervertrauens zur Folge. Allerdings wachsen die Gehälter jährlich um lediglich 0,1%, und einschließlich Bonuszahlungen und Überstunden ist die Entwicklung letztlich negativ. Auch die gerade beendete Deflationsphase drückt auf die realen Einkommen. Die japanische Wirtschaft und die japanischen Verbraucher bleiben alles in allem instabil – Abe kann nur hoffen, dass sich die Ereignisse des Jahres 1997 nicht am Ende doch noch wiederholen.

Als Fondsmanager haben wir die Aufgabe, immer dann Risiken einzugehen, wo wir eine Kompensation (oder besser noch: eine Überbezahlung) dafür erhalten. Bei europäischen und insbesondere spanischen verbrieften Wohnungsbaudarlehen (RMBS) sehe ich aktuell eine solche Situation.

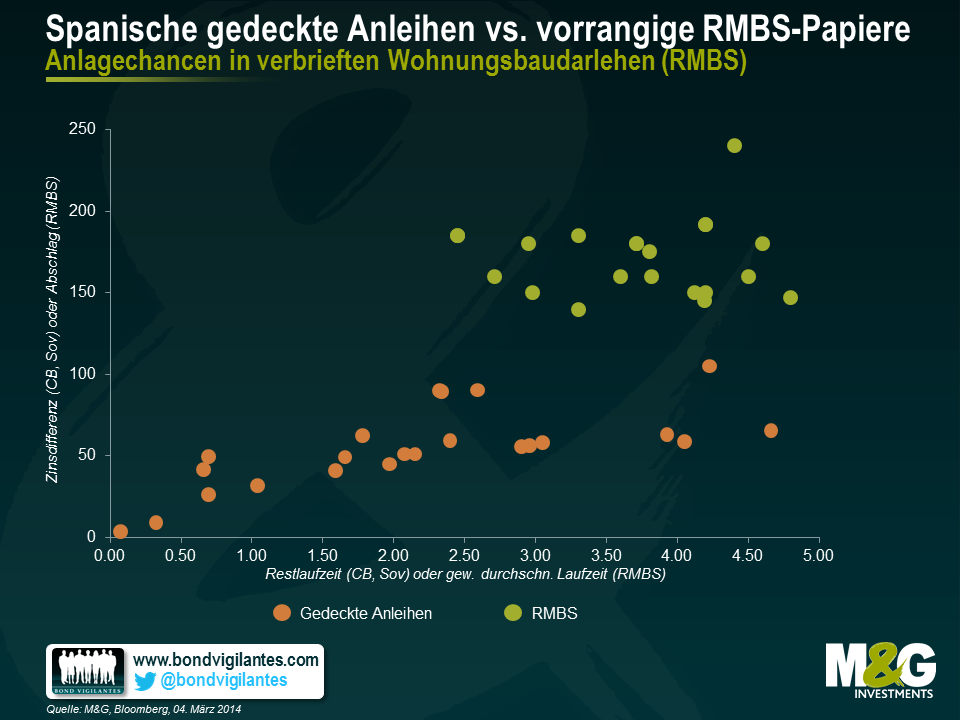

Viele vorrangig besicherte RMBS-Papiere werden in Spanien momentan mit einem Aufschlag von bis zu 100 Basispunkten gegenüber vergleichbaren gedeckten Anleihen gehandelt. Die zugehörigen Sicherheiten stammen dabei von denselben Banken, die auch die Sicherheiten für die gedeckten Anleihen stellen, die Rückzahlung des Anlagebetrags erfolgt über einen ähnlichen Zeitraum und diverse Konditionen sind günstig für Anleger, wenn der spanische Häusermarkt wieder schwächer wird.

Die nachfolgende Abbildung illustriert diese Beziehung anschaulich. Sie zeigt von drei spanischen Banken emittierte, kurz laufende gedeckte Anleihen (ohne Nennung der individuellen Anleihen) sowie vorrangige RMBS-Papiere, die nach unserer Auffassung eine ähnliche Qualität aufweisen. Die bereits erwähnte Zusatzrendite wird bei Laufzeiten/gewichteten durchschnittlichen Laufzeiten zwischen 2,5 und 5 Jahren deutlich:

Hauptverantwortlich für diese Unterschiede ist die Regulierung. Für die Aufsichtsbehörden sind RMBS-Papiere riskanter als gedeckte Anleihen, und daher müssen Banken und Versicherungen für diese auch entsprechend mehr Deckungskapital in ihren Bilanzen vorhalten.

Es stimmt natürlich, dass Anleger in gedeckten Anleihen einen doppelten Durchgriff haben und dass der spanische Gesetzgeber außerdem strenge Vorschriften für gedeckte Anleihen erlassen hat. Allerdings bin ich mir nicht sicher, wie viel ein zusätzlicher unbesicherter Vorranganspruch an eine insolvente spanische Bank tatsächlich wert wäre. Daher halte ich grundsätzlich lieber kurz laufende vorrangige RMBS-Anleihen, deren Sicherheiten ich gut einschätzen kann und die strukturell so ausgestaltet sind, dass die Eigentümer vorrangiger Papiere ihr Kapital potenziell schneller zurückerhalten, wenn sich die Lage am Häusermarkt verschlechtert.

Die EZB hat sich offenbar der Einschätzung der Aufsichtsbehörden angeschlossen, denn Wertpapierpensionsgeschäfte mit RMBS-Papieren als Sicherheiten sind teurer als Repos mit gedeckten Anleihen als Sicherheit. Für Investment Grade-Papiere mit einer Laufzeit von fünf bis sieben Jahren erhebt die Zentralbank einen Abschlag von 10% auf RMBS-Papiere, aber nur von 4,5-6% für gedeckte Anleihen. Ich meine, dass die Aufsichtsbehörden die Lage falsch einschätzen, und sehe daher hier die Chance, bei ähnlichem Risikoniveau höhere Erträge zu generieren.

Interessanterweise arbeitet die Bank von England mit einem einheitlichen Abschlag von 12-15% für kurz laufende RMBS-Papiere und gedeckte Anleihen. Eine Zinsdifferenz besteht zwar auch hier, aber sie ist deutlich geringer. Daran wird meiner Ansicht nach deutlich, dass die Preisunterschiede an den Märkten tatsächlich das Produkt aufsichtsrechtlicher Maßnahmen sind.

Damit wir uns nicht falsch verstehen: Anlagen im spanischen Hypothekenmarkt sind nicht risikolos. Aber ich glaube wirklich, dass Anleger wie wir, die ihre Anleihen nicht für Pensionsgeschäfte verwenden oder in Form von Eigenkapital als Deckung halten müssen, diese unbeabsichtigten Folgen der Regulierung ausnutzen können und sollten.

Am kommenden Wochenende geht das „Six Nations“-Rugby-Turnier zu Ende, und noch haben drei Mannschaften Chancen auf den Gesamtsieg. Das entscheidende Spiel wird dabei wohl die Partie zwischen Frankreich und Irland sein, weil im Falle eines französischen Siegs entweder Frankreich oder England den Pokal mit nach Hause nehmen könnten. Natürlich muss England zunächst noch die Italiener vor deren heimischer Kulisse in Rom schlagen. Sollte Irland das Spiel jedoch für sich entscheiden, würde der Rekord-Kapitän der „boys in green“, Brian O’Driscoll, zum krönenden Abschluss seiner Karriere mit der Trophäe nach Dublin zurückkehren.

Im Sinne dieses sportlichen Wettstreits möchten wir nachfolgend einmal einen Blick auf den wirtschaftlichen Punktestand Frankreichs und Irlands werfen. Liefert uns dieser vielleicht einen Hinweis darauf, wer am Samstag als Sieger vom Platz gehen wird?

Obwohl die Wirtschaftsleistung Irlands zwischen 2007 und 2010 deutlich nachgelassen hat, ist das Bruttoinlandsprodukt pro Kopf immer noch etwa 6.000 Euro höher als in Frankreich. Prognosen des IWF deuten darauf hin, dass das irische Pro-Kopf-BIP im Jahr 2018 bei etwa 38.000 Euro liegen wird, während es in Frankreich rund 30.000 Euro betragen dürfte. Gleichzeitig sprechen die Schätzungen des IWF dafür, dass die Effizienz und die Produktivität der irischen Arbeiterschaft in den nächsten Jahren höher bleiben werden als die ihrer französischen Kollegen. Mit Blick auf die Eurozone insgesamt liegt Irland unter Berücksichtigung dieser Kennzahl derzeit auf dem zweiten Platz hinter Luxemburg, während Frankreich den siebten Rangeinnimmt.

Dieser Punkt geht also eindeutig an Irland.

Berücksichtigt man die jüngsten Trends, so scheinen sich die Arbeitslosenquoten Frankreichs und Irlands derzeit einander anzunähern. In Irland ist die Arbeitslosigkeit von ihrem Höchststand von 15,1 Prozent aus dem Januar 2012 innerhalb von nur zwei Jahren auf 11,9 Prozent gesunken. Im gleichen Zeitraum ist die Arbeitslosenquote in Frankreich von vormals 9,9 auf 10,9 Prozent angestiegen. In dieser Verschlechterung der Lage am französischen Arbeitsmarkt spiegelt sich auch das dort insgesamt stagnierende Wirtschaftswachstum wider. In den letzten Monaten hat sich die französische Regierung jedoch bemüht, das Problem des schwächelnden Arbeitsmarktes in den Griff zu bekommen. Zu diesem Zweck sind bereits aktive Strategien zur Förderung der Beschäftigung wie beispielsweise Förderverträge und Weiterbildungsmöglichkeiten für Arbeitslose umgesetzt worden.

Obwohl die Arbeitslosigkeit in Irland zuletzt zurückgegangen ist, während sie in Frankreich zugelegt hat, geht die zweite Runde also an Frankreich, weil die Arbeitslosenquote dort immer noch 1 Prozent niedriger ist als in Irland. Sollte es Frankreich aber nicht gelingen, sein Wirtschaftswachstum wieder anzukurbeln, besteht durchaus die Möglichkeit, dass die Arbeitslosenquote Irlands in 12 Monaten unter der Frankreichs liegt. Doch fürs Erste hat Frankreich noch die Nase vorn.

In den letzten 10 Jahren haben die französischen Privathaushalte stets zwischen 15 und 16 Prozent ihrer verfügbaren Bruttoeinkommen auf die „hohe Kante“ gelegt. Dies deutet darauf hin, dass die französischen Verbraucher durchaus noch über ein gewisses Potenzial verfügen, die Konjunktur anzukurbeln, falls sich das Konsumklima wieder verbessern sollte. In Irland ist die Sparrate der Privathaushalte hingegen recht ausgeprägten Schwankungen unterworfen, denn sie fällt und steigt – was angesichts der Besorgnisse um die wirtschaftlichen Aussichten Irlands aber auch nicht anders zu erwarten war. Zuletzt haben die irischen Privathaushalte jedoch wieder mehr Geld ausgegeben und damit die Konjunkturerholung gestützt. Da dieser Rückgang der irischen Sparrate kurzfristig auf ein kräftigeres Wirtschaftswachstum in diesem Land hindeutet, fällt uns die Entscheidung in diesem Punkt ziemlich schwer. Aufgrund der Möglichkeiten der französischen Verbraucher, zukünftig einen größeren Teil ihrer Ersparnisse für den Konsum auszugeben, entscheidet Frankreich diese Runde aber letztlich für sich.

Seit 2004 ist der Anteil der Bevölkerung mit Universitätsabschluss in Irland deutlich von 24,9 auf nunmehr 35,9 Prozent angestiegen. In Frankreich ist dieser Prozentsatz zwar auch nach oben geklettert, allerdings nicht in demselben Maße. So lag der Bevölkerungsanteil mit einem Hochschulabschluss im Jahr 2013 in Frankreich bei 28,7 Prozent. Im Hinblick auf diese entscheidende Kennzahl ist Irland innerhalb der EU führend, während Frankreich lediglich auf Platz 12 liegt. Es ist relativ unstrittig, dass der Faktor Universitätsbildung für die konjunkturelle Wettbewerbsfähigkeit eines Landes entscheidend ist, weil die Weltwirtschaft in zunehmendem Maße durch Wissen bestimmt wird. So haben die gut ausgebildeten irischen Arbeitskräfte zweifellos dazu beigetragen, dass sich die Wirtschaft dieses Landes nach der Finanzkrise wieder erholen konnte. Außerdem ist es für die westlichen Industriestaaten zuletzt immer schwieriger geworden, bei der Produktion von Gütern mit den Schwellenländern zu konkurrieren. Deshalb sind flexible, gut ausgebildete und wettbewerbsfähige Arbeitskräfte in unserer globalisierten Welt unverzichtbar.

So erinnern die irischen Arbeitskräfte an einen Flügelstürmer, während der Rugby-Kenner bei ihren französischen Pendants wohl eher die Position des so genannten „Pfeilers“ („Prop Forward“) im Kopf hat. Damit geht diese Runde an Irland.

Die Betrachtung von Kennzahlen wie dem realen BIP pro Kopf, der Arbeitslosenquote, der Sparrate der Privathaushalte und dem Bildungsniveau der Arbeitskräfte in Irland und Frankreich ist durchaus interessant. Denn offenbar ist Irland derzeit sehr gut aufgestellt, um mittelfristig ein positives Wirtschaftswachstum vorlegen zu können. Demnach lassen sich die europäischen Volkswirtschaften wohl nicht mehr in „Kernstaaten“ einerseits und „Peripherieländer“ (oder noch schlimmer – „PIIGS-Staaten“) unterteilen, denn die „Peripherieländer“ haben inzwischen eine Vielzahl entscheidender Maßnahmen in Form einer internen Abwertung und niedrigerer Löhne ergriffen, um ihre Wettbewerbsfähigkeit zu verbessern. Gleichzeitig haben die höheren Exporte in den letzten Jahren auch zu einer Verbesserung der Leistungsbilanzen geführt. Im Gegensatz dazu wirkt die französische Wirtschaft mittlerweile recht schwerfällig. Belastet wird sie dabei durch einen vergleichsweise unflexiblen und starren Arbeitsmarkt. Aus diesem Grund fällt es den Franzosen in unserer globalisierten Welt schwer, ihre Wettbewerbsfähigkeit zu verbessern (wie wir hier bereits erläutert hatten).

Nach dem wirtschaftlichen Vergleich steht also ein 2:2 Unentschieden auf der Anzeigetafel. Deshalb konzentrieren wir uns in der letzte Runde auf die Rugby-Ergebnisse. Sehr zum Leidwesen der Franzosen liegt das irische Rugby-Team bei 16 von 20 entscheidenden Rugby-Statistiken vorn. Dazu zählen beispielsweise die Gesamtpunktzahl, die eroberten Meter sowie die gewonnenen Line-Outs. Allerdings spielt Frankreich vor heimischer Kulisse, was ein großer Vorteil ist. Demgegenüber steht aber die Emotionalität der irischen Mannschaft, denn schließlich handelt es sich bei dieser Partie um das Abschiedsspiel von Brian O’Driscoll.

Damit gewinnt Irland im wirtschaftlichen und rugby-technischen Vergleich mit 3:2 gegen Frankreich. Abgesehen davon würde aber nur ein wirklich mutiger Experte die Franzosen komplett abschreiben. Schließlich haben „Les Bleus“ die Angewohnheit, alle ihre Kräfte zu mobilisieren, wenn es wirklich darauf ankommt. Und falls Sie mir nicht glauben, fragen Sie doch einfach einen Neuseeländer.

Vor kurzem habe ich an der jährlichen US-High Yield-Konferenz von JP Morgan teilgenommen. Dabei handelt es sich um eine der besten Konferenzen überhaupt: Sie ist gut besucht und bietet mehr als 150 teilnehmenden Unternehmen, Podiumsdiskussionen und Expertenvorträge. Aus diesem Grund verschaffen einem die Themen, die dort behandelt werden, einen guten Eindruck über die Dinge, die den Markt zurzeit bewegen.

Wie nicht anders zu erwarten war wurden auch hier wieder viele der bereits gängigen Argumente vorgetragen, die für Hochzinsanleihen sprechen. Dabei ging es in den Vorträgen vor allem um folgende Aspekte:

Zweifellos sind dies allesamt aussagekräftige Argumente, die für diese Anlageklasse sprechen. Auch ich gehe davon aus, dass US-Hochzinsanleihen zu jenen festverzinslichen Wertpapieren zählen, die sich 2014 am besten entwickeln werden. Überrascht hat mich jedoch die Tatsache, dass es praktisch keinerlei wirkliche Auseinandersetzung mit den Problemen gab, vor denen diese Anlageklasse steht.

So schien man im Rahmen der Vorträge beispielsweise völlig zu vernachlässigen, dass die guten Nachrichten – zumindest was die Ausfallraten betrifft – am Markt vermutlich bereits größtenteils berücksichtigt werden. Deshalb dürfte ein weiteres Jahr mit Ausfallraten von unter 2 Prozent den Markt wohl kaum noch überraschen. Vielmehr besteht die Gefahr, dass die Ausfallraten die allgemeinen Erwartungen letztlich übersteigen, auch wenn ein solches Szenario derzeit nur schwer vorstellbar ist.

Problematisch ist auch die Liquiditätslage (obwohl sich diese seit den unmittelbaren Folgewirkungen der Kreditklemme bereits wieder verbessert hat, stellen die Investmentbanken wegen des hohen Kapitalaufwands sowie aufgrund der momentan niedrigen Renditen nach wie vor nur zögerlich Liquidität bereit). So fehlt es den Endanlegern im Vergleich zu den Jahren 2006 und 2007 (als die Banken noch in der Lage und auch bereit waren, Kredite an Investoren zu vergeben) derzeit an Fremdkapital, während der Markt gleichzeitig noch durch eine zunehmende negative Konvexität in Mitleidenschaft gezogen wird.

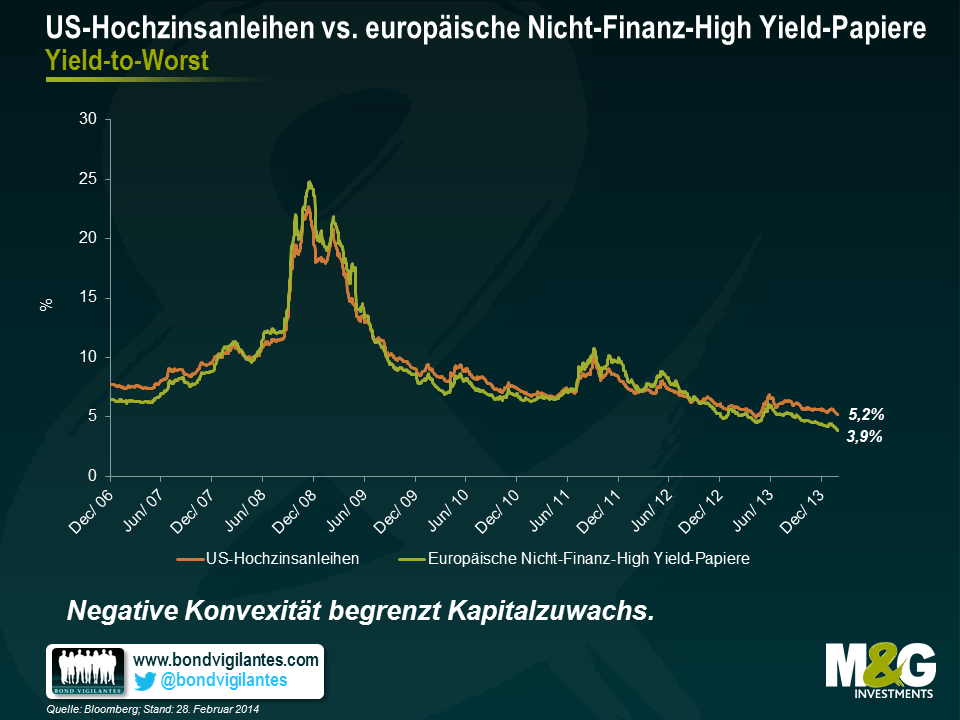

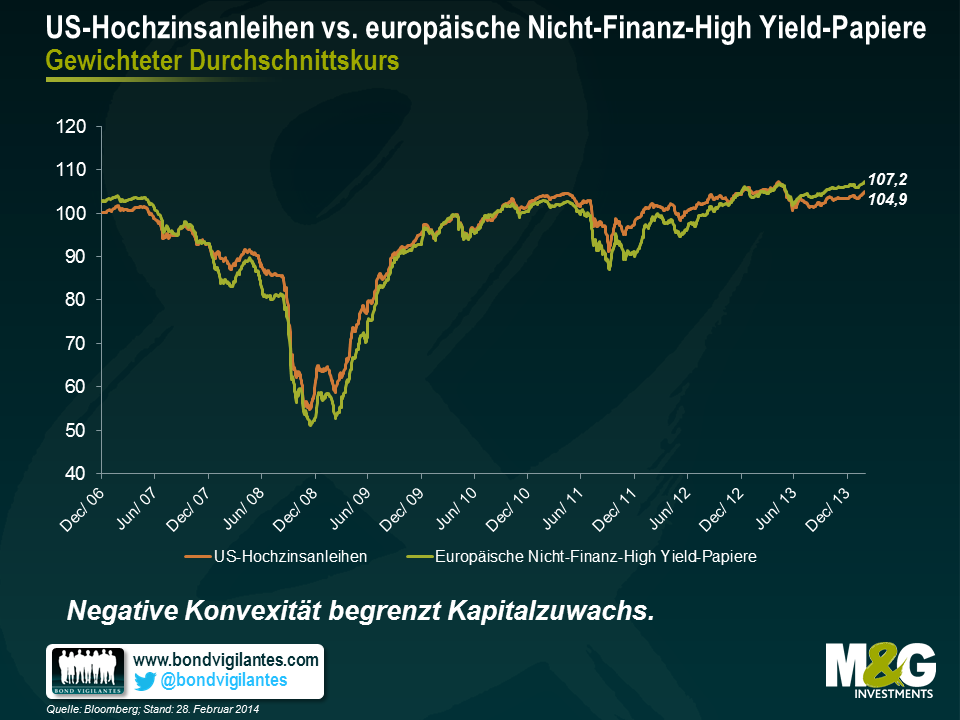

Aktuell werden US-Hochzinsanleihen zu einem Durchschnittskurs von 105 gehandelt, während das durchschnittliche Kursniveau in Europa bei 107 liegt (siehe nachfolgende Grafik). Aus diesem Grund besteht die Gefahr, dass das Potenzial für zukünftige Kapitalzuwächse durch den Abruf von Anleihen begrenzt wird. Und natürlich bedeuten derart hohe Kurse im Umkehrschluss auch niedrige Gesamtrenditen. Beim europäischen Index für Nicht-Finanz-Hochzinsanleihen beträgt diese Gesamtrendite momentan 3,8 Prozent, während sie beim US-High Yield-Index bei 5,2 Prozent liegt. Somit können sich die Anleger nur fragen, wie tief die Renditen denn noch sinken können.

Da die Inflation parallel dazu auf einem angenehm niedrigen Niveau von unter 2 Prozent liegt, sollten sich die Investoren angesichts dieses Umfelds vielleicht mit dem Gedanken anfreunden, dass ein nominaler Ertrag von 5 bis 6 Prozent eigentlich doch eine ganz ordentliche Rendite ist. Abgesehen davon werden die Erträge in diesem Jahr vermutlich eher durch laufende Einnahmen als durch einen Kapitalzuwachs bestimmt und könnten im Vergleich zu den letzten Jahren deshalb durchaus mager ausfallen. Wie ich bereits betont habe, beurteile ich die Aussichten von Hochzinsanleihen zwar nach wie vor zuversichtlich, aber nach den enorm hohen Renditen, die diese Papiere in den letzten Jahren bereits erzielt haben, muss man sich nun davor hüten, die Lage übertrieben zuversichtlich zu sehen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.