Europäische Peripheriemärkte vs. europäische Kernstaaten – das „große Schrumpfen“ der Risikoprämien

Werden die Anleger, die anstelle von Anleihen aus den europäischen Kernstaaten in Papiere aus den Peripherieländern investieren, dafür eigentlich immer noch adäquat entschädigt oder hat die anhaltende Annäherung dieser beiden Anlageklassen die Bewertungsdifferenzen bereits vollständig aufgezehrt? In seinem jüngsten Blogbeitrag hat James Tomlins fünf Anzeichen herausgearbeitet, die dafür sprechen, dass die Anleihenmärkte die Eurokrise inzwischen als gelöst betrachten. Unter anderem macht James Tomlins deutlich, dass die Risikoprämien für Hochzins-Unternehmensanleihen aus den Randstaaten Europas gegenüber entsprechenden Papieren aus den europäischen Kernländern in den letzten zwei Jahren praktisch weggefallen sind. An dieser Stelle möchte ich den Faden wieder aufnehmen und diesen Vergleich zwischen Peripherieländern einerseits und Kernstaaten andererseits auf Papiere mit Investmentstatus sowie auf Staatsanleihen ausweiten.

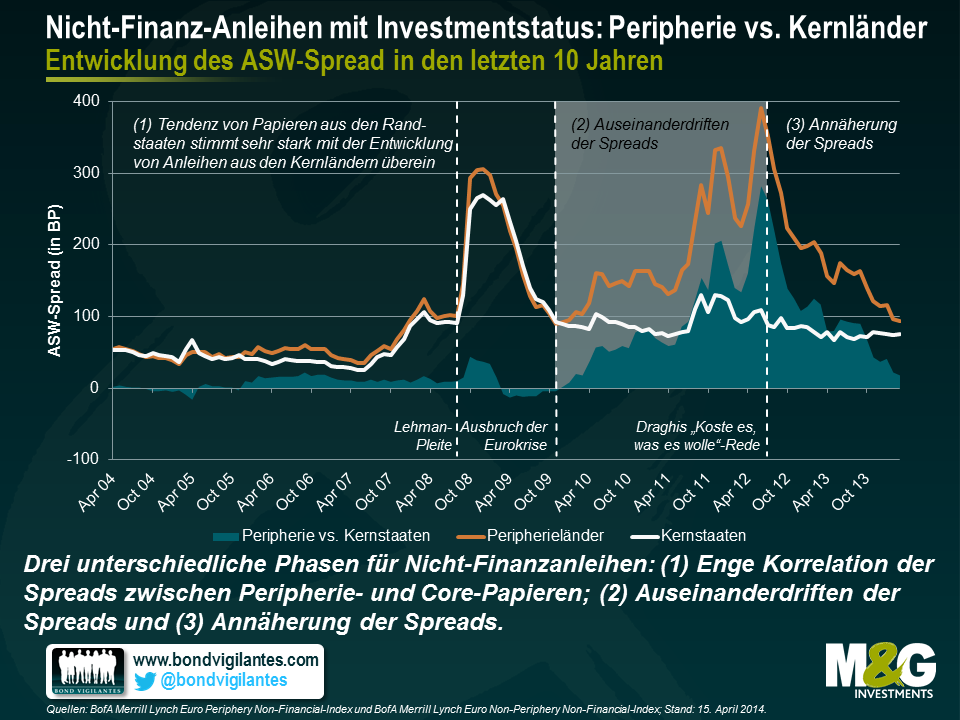

Betrachten wir zunächst einmal die Entwicklung der Zinsdifferenzen zwischen den Indizes für Nicht-Finanzanleihen (d.h. Papieren aus den Branchen Industrie und Versorger) mit Investmentstatus aus den europäischen Randstaaten sowie den entsprechenden Kernländern über die letzten 10 Jahre. Neben dem absoluten Niveau der Asset Swap-Spreads (kurz ASW-Spreads) haben wir auch die relative Zinsdifferenz zwischen Unternehmensanleihen aus den Peripherieländern und den Kernstaaten berücksichtigt. Die vergangenen 10 Jahre lassen sich in drei unterschiedliche Phasen einteilen: In der ersten Phase stimmte die Tendenz von Papieren aus den Randstaaten sehr stark mit der Entwicklung von Anleihen aus den Kernländern überein. Seinerzeit betrugen die Zinsdifferenzen maximal 50 Basispunkte (BP). Die Lehman-Pleite im September 2008 sowie die darauf folgenden Schocks für die Märkte führten zwar zu einer deutlichen Ausweitung der ASW-Spreads, die enge Korrelation zwischen Unternehmensanleihen aus den Peripherieländern und den Kernstaaten blieb jedoch bestehen. Erst in der zweiten Phase nach dem Ausbruch der Eurokrise Ende 2009 haben sich die Tendenzen der Spreads wirklich voneinander abgekoppelt. Während die Zinsdifferenzen von Papieren aus den Kernländern vergleichsweise stabil blieben, weiteten sich die Spreads von Anleihen aus den Randstaaten massiv aus. Zum Ende dieses Auseinanderdriftens erreichten die Zinsdifferenzen einen Höchststand von über 280 BP. Die viel zitierte „Koste es, was es wolle“-Rede von EZB-Präsident Mario Draghi aus dem Juli 2012 läutete schließlich die dritte (und immer noch anhaltende) Phase ein, in deren Verlauf sich die Spreads wieder einander annähern.

Bis Ende März 2014 sind die Zinsdifferenzen zwischen Nicht-Finanzanleihen mit Investmentstatus aus den Peripherieländern und ihren Pendants aus den Kernstaaten wieder auf lediglich 18 Basispunkte geschrumpft. Damit sind die Spreads derzeit so eng wie seit vier Jahren nicht mehr. Aus diesem Grund scheint nur noch ein recht begrenztes Potenzial für eine weitere Annäherung der Zinsdifferenzen und damit auch für eine relative Outperformance von Unternehmensanleihen mit Investmentstatus aus den Randstaaten gegenüber den entsprechenden Papieren aus den Kernländern zu bestehen. Was die Daten für die letzten 10 Jahre betrifft, so entspricht die aktuelle Renditedifferenz ziemlich genau dem Mittelwert von 17 BP. Auf Sicht von fünf Jahren macht die momentane Renditedifferenz hingegen einen sehr engen Eindruck und liegt nur noch im ersten Quartil (im 18. Perzentil).

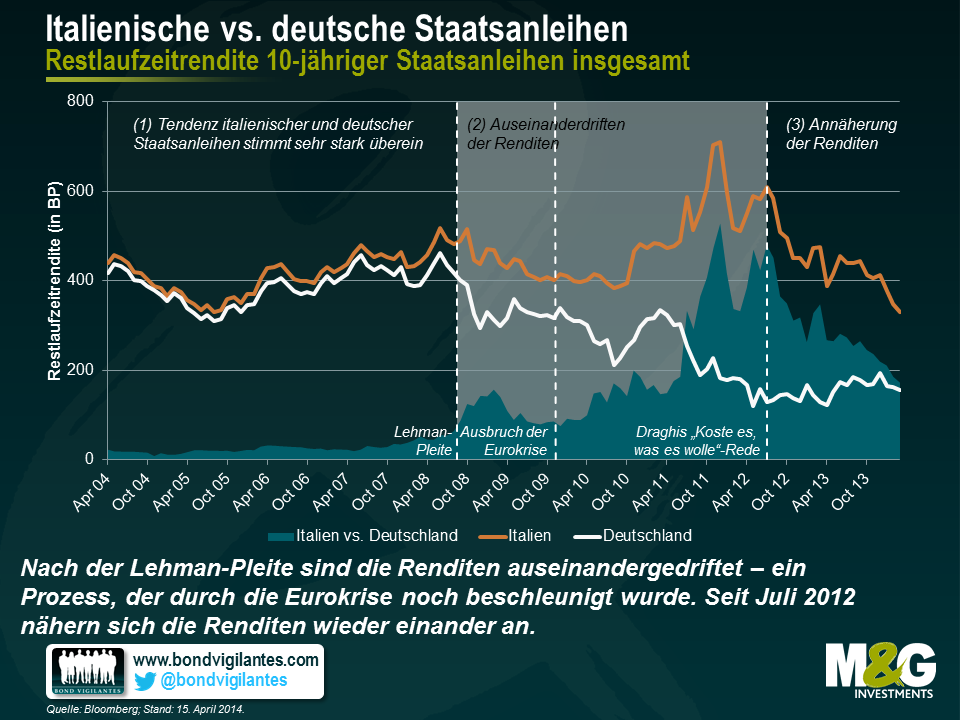

Kommen wir von Unternehmensanleihen mit Investmentstatus nun zu den Staatsanleihen. In diesem Zusammenhang haben wir uns die Entwicklung der Renditen von Staatsanleihen aus den europäischen Randstaaten sowie den Kernländern Europas in den letzten 10 Jahren genauer angeschaut. Als Indikatoren haben wir die auf Monatsbasis erhobenen Renditen 10-jähriger Anleihen aus den größten Volkswirtschaften der Peripheriestaaten sowie der Kernländer (Italien bzw. Deutschland) zugrunde gelegt. Auch in dieser Grafik sind die drei oben genannten Phasen klar erkennbar. Der Übergang von der Phase einer engen Korrelation zu einem Auseinanderdriften vollzog sich in diesem Fall aber bereits früher, d.h. schon unmittelbar nach der Lehman-Pleite. Aufgrund ihres Status als „sicherer Hafen“ sanken die Renditen deutscher Bundesanleihen seinerzeit deutlicher als die italienischer Papiere. In der Folge gingen die Renditen an beiden Märkten zurück, bis die Eurokrise Fahrt aufnahm. Dann gaben die Renditen deutscher Anleihen sogar noch weiter nach, wohingegen die Renditen italienischer Papiere anstiegen. Auch an dieser Stelle markierte das öffentliche Bekenntnis Mario Draghis zum Euro den Wendepunkt hin zu einer erneuten Annäherungstendenz.

Derzeit können Anleger eine Zusatzrendite von etwa 170 BP erzielen, wenn sie anstelle 10-jähriger deutscher Bundesanleihen in italienische Staatsanleihen mit gleicher Laufzeit investieren. Dieser Renditeaufschlag macht einen doch recht ordentlichen Eindruck, und zwar insbesondere im Vergleich zu den oben genannten Zinsdifferenzen zwischen Unternehmensanleihen mit Investmentstatus aus den europäischen Randstaaten und den Kernländern, der lediglich mickrige 18 BP beträgt. Da die Zinsdifferenzen von einem Niveau von seinerzeit über 450 BP in den letzten zwei Jahren deutlich gesunken sind, stellt sich für Anleiheninvestoren nun aber zwangsläufig die Frage: Wie stark können die Spreads noch schrumpfen? Die Antwort auf diese Frage hängt in erster Linie davon ab, welchen Referenzzeitraum die Anleihenmärkte als angemessen ansehen. Falls man am Markt tatsächlich die Auffassung vertreten sollte, dass die Eurokrise inzwischen ein für alle Mal überwunden worden ist, braucht man nicht allzu viel Fantasie, um sich einen vollständigen Wegfall der Renditedifferenzen auszumalen (wie in der ersten Phase der obigen Grafik). Schaut man sich aber einen 10-Jahreszeitraum an, scheint durchaus noch Spielraum für eine weitere Annäherung zu bestehen. Schließlich liegt die aktuelle Renditedifferenz innerhalb des dritten Quartils (im 69. Perzentil). Falls die Anleihenmärkte aber ein erneutes Aufflammen der Turbulenzen in der Eurozone für realistisch erachten sollten, wären die letzten fünf Jahre wohl ein geeigneterer Referenzzeitraum. In diesem Fall wirkt die derzeitige Renditedifferenz nicht mehr so groß und rangiert nur noch im zweiten Quartil (im 39. Perzentil). Die letzt genannte Zahl scheint die aktuelle Stimmungslage am Markt allerdings nicht widerzuspiegeln. Dafür spricht zumindest der Umstand, dass sich die Renditen in den letzten Monaten einander unvermindert angenähert haben.

Insgesamt scheinen die Risikoprämien, die Engagements in den europäischen Peripherieländern gegenüber den Kernstaaten bieten, inzwischen bereits größtenteils aufgezehrt worden zu sein. Deshalb sind Anleihen aus den Randstaaten mittlerweile auch zweifellos nicht mehr so attraktiv bewertet wie noch vor zwei Jahren. Im Gegensatz zu den Zinsdifferenzen von Unternehmensanleihen mit Investmentstatus scheinen Staatsanleihen trotz einer fortschreitenden Konvergenz aber noch bessere Renditechancen zu bieten – und zwar sowohl im Hinblick auf die aktuellen Spreads zwischen Peripherie-Papieren und Anleihen aus den Kernländern als auch bezüglich einer möglichen relativen Outperformance von Anleihen aus den europäischen Randstaaten gegenüber ihren Pendants aus den Kernländern. Allerdings müssten die Anleihenmärkte auch wirklich davon überzeugt sein, dass die Eurokrise der Vergangenheit angehört, damit die aktuelle Konvergenztendenz anhält.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden