DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

In meinem Ausblick „Die Macht der Duration“ aus dem vergangenen Jahr habe ich die Erfahrungen, die wir 1994 am US-Anleihenmarkt gemacht haben, genutzt, um zu erläutern, welche Auswirkungen die Duration in Zeiten stark steigender Renditen haben kann. Noch einmal kurz zu Ihrer Erinnerung: Im Jahr 1994 veranlasste eine wieder anziehende Konjunktur die US-Notenbank dazu, die Zinsen mehrfach anzuheben. Dies war der Auftakt zu einer Phase, die man später „das große Anleihen-Massaker“ getauft hat.

Ich führe dieses Beispiel regelmäßig an, um zu demonstrieren, wie wichtig eine aktive Steuerung des Zinsrisikos an den Anleihenmärkten heutzutage ist. Bei einem Fonds für Unternehmensanleihen mit Investmentstatus ohne Währungsengagements dürften Veränderungen des Renditeniveaus (also der Duration des Fonds) die Schwankungen der Zinsdifferenzen stets überwiegen. Mit anderen Worten: Die Einzeltitelselektion kann so erfolgreich sein, wie sie will – wenn man bei der Duration aufs falsche Pferd setzt, wird jede gute Arbeit dadurch wieder zunichte gemacht.

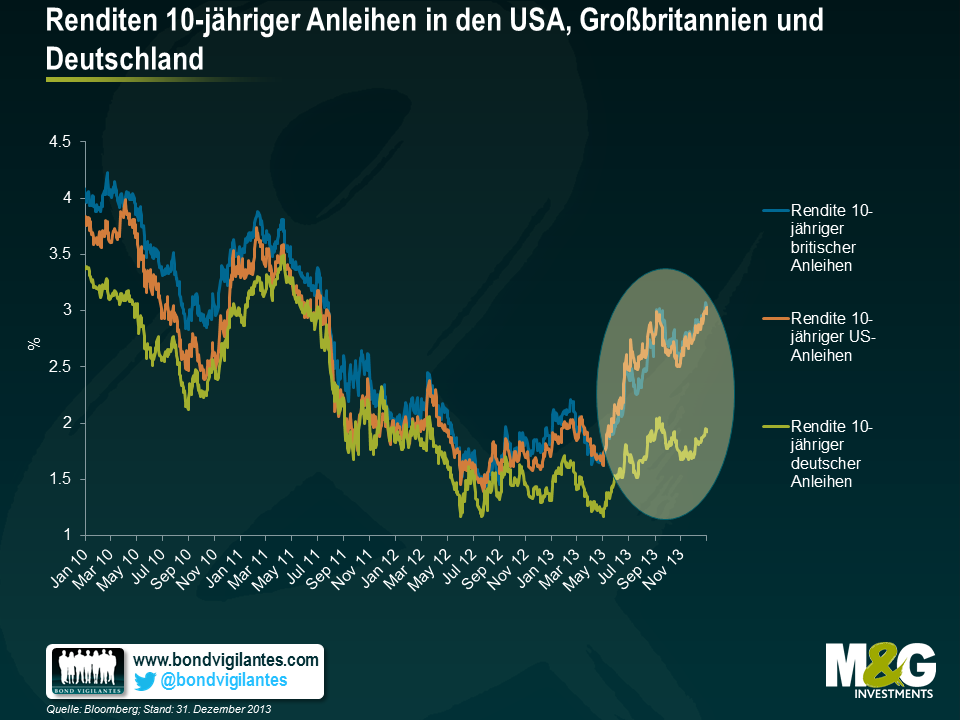

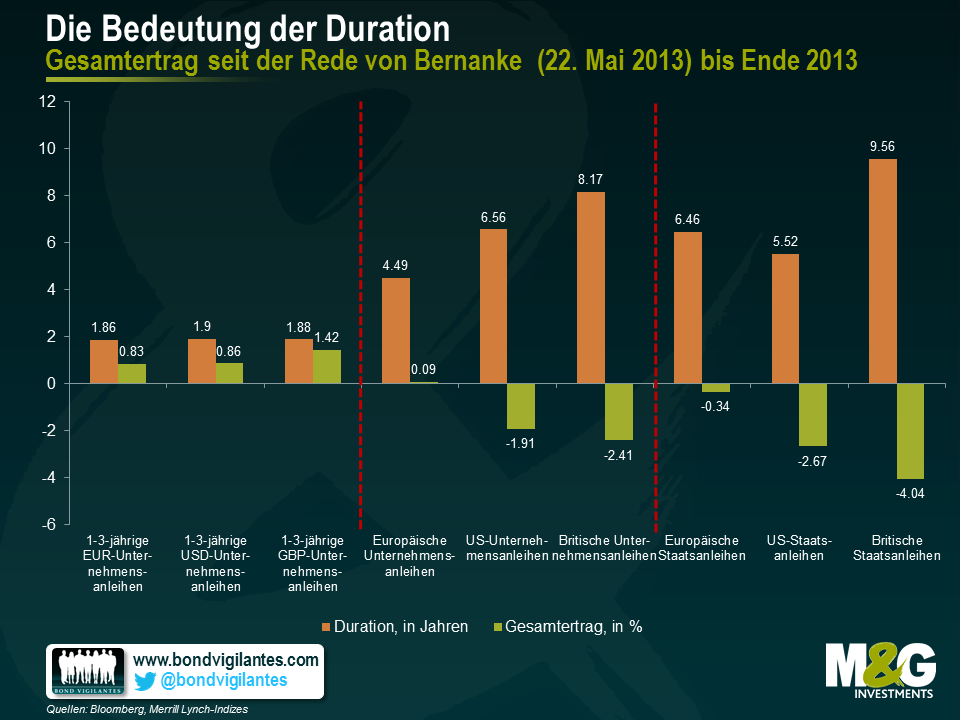

Mittlerweile gibt es jedoch ein noch ein aktuelleres Beispiel dafür, wie sich höhere Renditen auf unterschiedliche festverzinsliche Anlageklassen auswirken. Im Mai letzten Jahres hielt der damalige Fed-Chef Ben Bernanke eine Rede, in der er erklärte, dass man bei der US-Notenbank darüber nachdenke, den Umfang der monatlichen Anleihenkäufe im Rahmen des QE-Programms allmählich zu reduzieren. Seitdem wurden sowohl 10-jährige US-Staatsanleihen als auch britische Gilts mit 10-jähriger Laufzeit bis Ende 2013 um jeweils rund 100 Basispunkte abverkauft.

Inwieweit aber hat dieser 1-prozentige Anstieg der Renditen festverzinsliche Investments beeinflusst? Aus der nachfolgenden Grafik geht hervor, dass die Antwort auf diese Frage wirklich von der inhärenten Duration der jeweiligen Anlageklasse anhängig ist. Zieht man stellvertretend für die einzelnen Anlageklassen die entsprechenden Indizes heran, dann erkennt man, dass sich jene Indizes mit einer vergleichsweise hohen Duration (die durch die orangefarbenen Balken dargestellt werden) schwächer entwickelt haben als ihre Pendants für Unternehmensanleihen mit kürzerer Duration (repräsentiert durch die grünen Balken), die sogar positive Erträge vorlegen konnten.

Obwohl dies sowohl für in US-Dollar denominierte als auch für auf Pfund Sterling lautende Papiere gilt, tendierten die Indizes für europäische Anleihen mit längeren Laufzeiten im gleichen Zeitraum weniger schlecht. Dafür gibt es einen einfachen Grund: Deutsche Bundesanleihen haben sich in ihrer Entwicklung von Gilts und US-Staatsanleihen abgekoppelt. Die Ursache hierfür ist die zunehmende Wahrscheinlichkeit, dass man in der Eurozone in den nächsten Monaten wohl eigene geldpolitische Ankurbelungsmaßnahmen umsetzen wird. Deshalb ist die Rendite 10-jähriger Bundesanleihen im zweiten Halbjahr 2013 um lediglich 0,5 Prozent nach oben geklettert.

Unabhängig davon, zu welchem Zeitpunkt und wie stark die Geldpolitik Ihrer Meinung nach wohl verschärft wird; Anleiheninvestoren sollten sich ihrer Durationspositionierung sowohl auf Einzeltitel- als auch auf Fondsebene stets bewusst sein.

Die Verschlankung der Investment Banking-Sparte von Barclays ist vor kurzem intensiv kommentiert worden. Im Allgemeinen wurden diese Maßnahmen als Richtungswechsel bei der Unternehmensstrategie weg von den Segmenten Anleihen, Rohstoffe und Derivate hin zu einem weniger kapitalintensiven traditionellen Geschäftsmodell bezeichnet. Interessant ist in diesem Zusammenhang für uns die Tatsache, dass es sich dabei nicht um ein Einzelereignis, sondern nur um einen Teil eines umfassenden Trends handelt.

Ebenso wie die RBS, die UBS und die Credit Suisse hat sich auch Barclays zuletzt von seinen vor der Finanzkrise gehegten Ambitionen, zu einem der führenden Akteure an den globalen Anleihenmärkten aufzusteigen, verabschiedet. Bezüglich der Chancen dieses Unternehmens erscheint diese Entscheidung deshalb seltsam, weil der kräftige Anstieg der Volumina umlaufender Unternehmens- und Staatsanleihen eine hoch interessante Geschäftsmöglichkeit darstellen dürfte. Weshalb also dieser Rückzug?

Ebenso wie bei jeder anderen Firma, die aus einem Geschäftszweig aussteigt, liegt wohl auch bei Barclays der Hauptgrund für diese Entscheidung darin, dass man dieses Segment für nicht mehr so profitabel hält oder zumindest für die Zukunft einen Rückgang der Profitabilität erwartet. Trotz der Expansion der Anleihenmärkte können Banken dort nämlich nicht mehr so viel verdienen, weil sich die Kapitalkosten geändert haben. Schließlich haben die Aufsichtsbehörden den Spielraum der Banken, Geld einzunehmen, inzwischen de facto eingeschränkt, indem sie deren Verschuldungsquoten begrenzt haben. Aus der Perspektive eines Anleiheninhabers ist dies zwar erfreulich, allerdings steigen dadurch auch die effektiven Kosten, so dass im Gegenzug die Profitabilität sinkt.

Dieser Trend ist jedoch typisch für den europäischen Bankensektor. Schließlich handelt es sich bei den Instituten, die ihre Ambitionen zurückfahren, ausschließlich um Nicht-US-Banken. Woraus aber resultieren die großen Unterschiede dies- und jenseits des Atlantiks? Haben nicht beide Wirtschaftsräume mit einer strengeren Aufsicht und höheren Anforderungen an die Kapitalausstattung zu kämpfen? Unserer Meinung nach haben nordamerikanische Banken in diesem Zusammenhang gegenüber ihren ausländischen Investment Banking-Pendants gleich drei grundlegende Vorteile.

Zunächst einmal agieren diese Institute am größten Kapitalmarkt der Welt. Im Gegensatz zu den nationalen Championsdie ihren Heimvorteil nur an wesentlich kleineren Märkten ausspielen können, profitieren solche Banken von beträchtlichen Skaleneffekten.

Vergleicht man darüber hinaus die riesigen US-Kapitalmärkte mit den eben nur zweitgrößten Euro-Kapitalmärkten, so haben die europäischen Mitbewerber noch einen weiteren Nachteil. Denn obwohl der Euro die Basis eines einzigen Marktes bildet, werden die einzelnen Banken auf nationaler Ebene reguliert. Gegenüber ihrer entsprechenden Binnenkonjunktur sind sie außerdem allesamt groß, was seitens der zuständigen Aufsichtsbehörden verständlicherweise für Nervosität sorgt. Deshalb belegen sie die Banken in ihrem jeweiligen Land mit höheren Anforderungen im Hinblick auf die Kapitalausstattung, den Verschuldungsgrad sowie die Absorbierung von Verlusten. In den USA stellt dies hingegen kein so großes Problem dar, weil die Banken einen wesentlich größeren Teil ihres Geschäfts in einem geografisch und aufsichtsrechtlich klar abgegrenzten Gebiet mit einer einheitlichen Währung tätigen. Deshalb kann die US-Aufsichtsbehörde mit großen Kreditinstituten wesentlich entspannter umgehen.

Schließlich hat die Globalisierung auch zur Folge, dass US-Unternehmen außerhalb des Bankensektors an ihren jeweiligen Märkten ebenfalls eine dominierende Position einnehmen – sei es nun aufgrund ihrer Innovationskraft oder wegen der natürlichen US-Größenvorteile. In den letzten Jahren war dies gut zu beobachten, als Vodafone seine Mobilfunksparte an Verizon verkaufte, Liberty Global die Firma Virgin Media übernahm und Pfizer versuchte, einen Mehrheitsanteil an Astra Zeneca zu erwerben. Und für US-Unternehmen ist es ganz normal, mit US-Banken zusammenzuarbeiten, zumal man für den Aufbau großer Konzerne mit einem immensen Finanzierungsbedarf auch einen riesigen Kapitalmarkt benötigt. Alle diese Faktoren sprechen dafür, dass die US-Kapitalmärkte gegenüber ihren europäischen Pendants sogar noch weiter wachsen werden. Dies ist ein Aspekt, der die Expansion der Märkte für Anleihen mit Investmentstatus in Europa sowie den USA angetrieben hat (siehe nachfolgende Grafik).

Dass Barclays seine Ambitionen zuletzt zurückgefahren hat, deckt sich mit einem allgemeinen Trend innerhalb des Bankensektors. Bereits in der Vergangenheit waren in der Bankenbranche, in der sich die Leitungsgremien der einzelnen Institute tendenziell aneinander orientieren, Entwicklungen dieser Art zu beobachten. Eine Lehre, die sich jedoch aus der jüngsten Entwicklung ziehen lässt, ist die, dass die Globalisierung nicht nur das Antlitz der Weltwirtschaft verändern wird, sondern auch jenen Staaten zugute kommen wird, die neben einem hohen Maß an Effizienz und Innovationskraft auch über die größten und effektivsten Binnenmärkte verfügen. Denn nur so lassen sich Skaleneffekte nutzen. Dies ist für in den USA börsennotierte Unternehmen zwar eine gute Nachricht, die den Rest der Welt aber vor ein großes Problem stellen könnte.

Wie üblich gab es auch dieses Jahr anlässlich des 1. Mai wieder eine Vielzahl von Artikeln und Kommentaren zum „Sell in May and go away“-Effekt. Sollte Ihnen diese äußerst ausgeklügelte Anlagestrategie nicht geläufig sein: Sie sieht vor, sämtliche Aktienengagements, die am 30. April bestehen, aufzulösen und erst am 1. November wieder zu investieren. In der Vergangenheit haben sich US-Aktien in dem 6-Monatszeitraum von Mai bis Oktober nämlich insgesamt schwächer entwickelt als während der sechs Monate von November bis April. Niemand kennt den Grund für diese saisonalen Tendenzen. Einige Theorien gehen jedoch davon aus, dass die Handelsvolumina während der Sommerferien sinken und anschließend wieder ansteigen, sobald die Anleger aus dem Urlaub zurückgekehrt sind.

Vor diesem Hintergrund haben wir uns die Frage gestellt, ob sich dieser Effekt auch an den europäischen Anleihenmärkten beobachten lässt. Um einen solchen „Sell in May“-Effekt identifizieren zu können, haben wir die Gesamterträge eines Portfolios europäischer Staats-, Hochzins- sowie Unternehmensanleihen mit Investmentstatus auf Monatsbasis betrachtet. Auf dieser Grundlage haben wir dann den Gesamtertrag für ein Portfolio ermittelt, das von November bis April investiert war, und diesen mit dem Gesamtertrag eines Portfolios verglichen, das zwischen Mai und Oktober investiert war. Um eine möglichst große Zahl von Daten zu erhalten, reichte unsere Betrachtung sogar bis zur Zusammenstellung der jeweiligen Indizes von Merrill Lynch Bank of America zurück. Die Ergebnisse haben wir nachfolgend für Sie zusammengestellt.

An den europäischen Hochzinsmärkten gibt es offenbar ebenfalls einen saisonalen Effekt. Schließlich ist diese Anleihenklasse auch am engsten mit den Aktienmärkten korreliert. So hat die Analyse ergeben, dass man bei ausschließlichen Engagements von November bis April hervorragende Erträge (von insgesamt 199 Prozent) erzielt hätte. Damit hätte diese Strategie wesentlich bessere Ergebnisse zur Folge gehabt als eine Investition während des gesamten Beobachtungszeitraums (1997 bis April 2014). Und falls sich ein Anleger dafür entschieden hätte, lediglich jeweils von Mai bis Oktober positioniert zu bleiben, hätte er in den letzten 16 Jahren sogar einen Verlust von 21 Prozent erlitten.

Der nächste logische Schritt bei dieser Analyse besteht darin, zu untersuchen, wie sich eine Anlagestrategie entwickelt hätte, die in den letzten 18 Jahren zwischen Mai und Oktober vollständig in europäischen Staatsanleihen bzw. zwischen November und April komplett in europäischen Unternehmensanleihen mit Investmentstatus investiert war. Anschließend können wir die Ergebnisse dieser Strategie mit denen von Portfolios vergleichen, die durchgehend in europäischen Staatsanleihen, europäischen Unternehmenspapieren mit Investmentstatus bzw. europäischen Aktien investiert gewesen waren. Es stellt sich heraus, dass eine Strategie, bei der Anleihen mit Investmentstatus im Mai veräußert worden wären und der Erlös dann in Staatsanleihen investiert worden wäre, einen überdurchschnittlichen Ertrag von etwa 5,9 Prozent p.a. erzielt und europäische Aktienengagements damit um insgesamt 56 Prozent (bzw. 2,5 Prozent p.a.) übertroffen hätte.

Die obige Grafik beruht auf derselben Analyse der Gesamterträge, diesmal haben wir aber lediglich europäische Unternehmensanleihen mit Investmentstatus durch europäische Hochzinspapiere ersetzt. Mit einer solchen Strategie hätte man im Laufe von gut 16 Jahren einen annualisierten Ertrag von rund 10,5 Prozent generiert (was einem Gesamtertrag von 391 Prozent entspricht). Dieses Ergebnis liegt deutlich über den Erträgen, welche die Märkte für europäische Hochzinsanleihen bzw. europäische Aktien im gleichen Zeitraum erzielt haben. Diese betrugen nämlich lediglich 155 Prozent bzw. 43 Prozent.

Unsere Untersuchungen belegen also, dass sich an den europäischen High Yield-Märkten, an denen die Erträge im Allgemeinen vergleichsweise volatil sind und aufgrund von schwankenden Kapitalwerten bei Hochzinsanleihen beträchtliche Auf- und Abwärtsbewegungen möglich sind, ein ausgeprägter saisonaler Effekt beobachten lässt. Man sollte sich jedoch darüber im Klaren sein, dass sich in diesen Ergebnissen auch der Umstand widerspiegelt, dass bedeutende Ereignisse, welche die Risikoscheu verstärkt haben (wie beispielsweise die Pleite von Lehman Brothers, die Finanzkrise in Asien oder die russische Finanzkrise) stets zwischen Mai und Oktober aufgetreten sind. Nichtsdestotrotz sprechen die historischen Gesamterträge an den europäischen Hochzinsanleihen-Märkten für einen saisonalen Effekt, dessen sich die Anleger bewusst sein sollten. Ohne Berücksichtigung von Transaktionskosten und steuerlichen Belastungen, die den Gesamtertrag schmälern würden, hätte eine Anlagestrategie, bei der Unternehmensanleihen mit Investmentstatus oder Hochzinsanleihen im Mai verkauft und die Erlöse bis November in Staatsanleihen investiert worden wären, gegenüber durchgängigen Engagements in europäischen Staatspapieren, Unternehmensanleihen mit Investmentstatus, Hochzins-Unternehmenspapieren und auch Aktien überdurchschnittliche Ergebnisse zur Folge gehabt.

Obwohl es grundsätzlich gefährlich ist, eine Anlagestrategie auf einem Kinderreim aufzubauen, scheint es angesichts der historischen Gesamterträge durchaus sinnvoll zu sein, risikobehaftete Anlagen im Mai zu veräußern und stattdessen in Staatsanleihen zu investieren, da diese von Ereignissen, die das Kaufinteresse an Risikopapieren beeinträchtigen, wohl am meisten profitieren würden, bevor man das Risikoniveau seiner Anleihenportfolios im November dann wieder erhöht. Allerdings ist auch an einem anderen alten Sprichwort etwas Wahres dran: Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

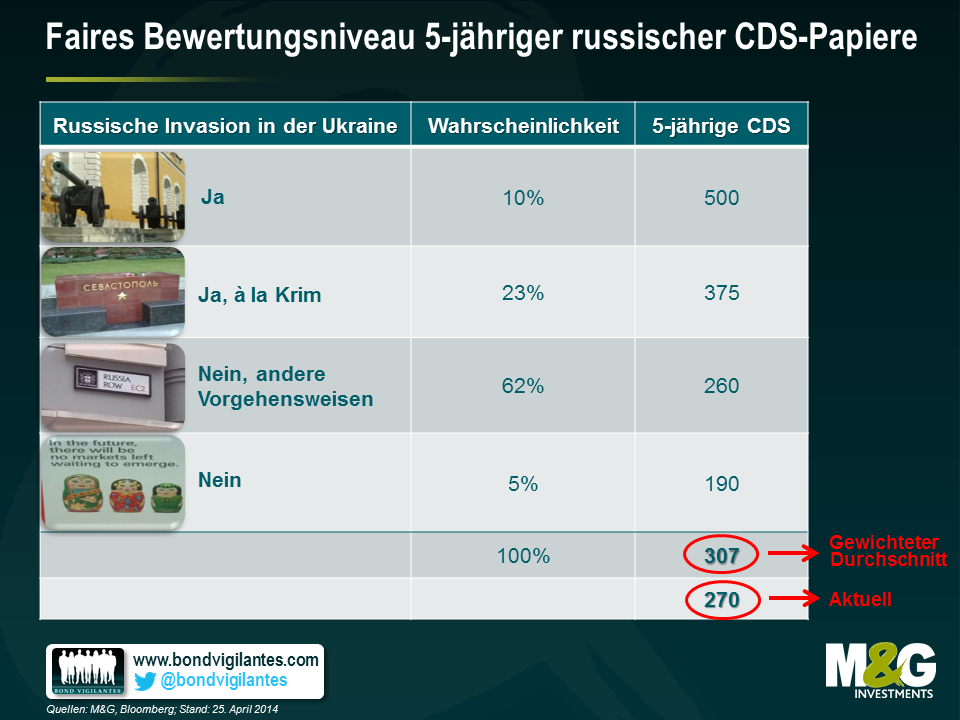

Die geopolitischen Spannungen zwischen Russland und der Ukraine bestimmen bereits seit Februar die Asset-Preise. Wie uns die nachfolgenden Research-Ergebnisse von BofA Merrill Lynch zeigen, halten die Anleger eine wirklich schwerwiegende Eskalation dieses Konflikts in Form eines direkten Einmarsches Russlands in Teile der Ostukraine grundsätzlich jedoch für unwahrscheinlich. Unter dem Gesichtspunkt der Wahrscheinlichkeit ähnelt eine solche Invasion aber vermutlich dem berüchtigten „Russischen Roulette“, bei dem die Wahrscheinlichkeiten zwar ebenso gering sind, ein möglicher „Treffer“ aber beträchtliche Auswirkungen hat.

Ich bin erst kürzlich von einer Reise nach Moskau zurückgekehrt. Wenn man dort durch die Stadt geht und den Blick nicht zufällig auf die Zeitungsmeldungen richtet, würde man nicht auf die Idee kommen, dass in unmittelbarer Nachbarschaft ein Krieg droht. So steht der dortige Bilderbuch-Frühling mit seinem strahlend blauen Himmel in krassem Gegensatz zu den dunklen Wolken, die sich derzeit über der Wirtschaft Russlands zusammenziehen.

Dabei lassen sich die Auswirkungen der politischen Ereignisse auf die Konjunktur des Landes ziemlich exakt prognostizieren:

Alle diese Faktoren belasten die Kreditwürdigkeit des Landes. So überrascht es auch nicht, dass S&P das Bonitätsrating Russlands kürzlich auf BBB- gesenkt hat, wobei der negative Zukunftsausblick beibehalten wurde. Nicht so genau vorhersagen lässt sich allerdings, wie deutlich sich jeder dieser Faktoren verschlechtern wird. Dieses Ausmaß wird durch die künftigen politischen Ereignisse sowie den Umfang der verhängten Wirtschaftssanktionen bestimmt werden.

Ich habe den Eindruck, dass sich die Wahrnehmung der geopolitischen Risiken durch die Menschen vor Ort nicht wesentlich von der oben erläuterten Perspektive eines Ausländers unterscheidet – dass also eine schwerwiegende Eskalation in diesem Konflikt lediglich ein so genanntes „Tail Risk“(d.h. statistisches Ausreißer-Ergebnis) darstellt. In Wirklichkeit werden diese Zahlen aber äußerst stark durch subjektive Wahrnehmung bestimmt, und eine übertriebene Reaktion einer beteiligten Partei – sei es nun Russland, die Ukraine oder der Westen – kann ziemlich schnell dazu führen, dass dieses Pulverfass explodiert. Deshalb ergreift man vor Ort bereits Vorsichtsmaßnahmen, indem sowohl inländische als auch ausländische Ersparnisse in Hartwährungen konvertiert werden. Darüber hinaus werden präventiv einige langlebige Konsumgüter auf Vorrat gekauft sowie nach alternativen Anlagelösungen gesucht, falls sich die finanziellen Sanktionen noch weiter verschärfen sollten. Dazu zählt beispielsweise ein alternatives Zahlungssystem sowie die Umleitung von Handelsströmen in andere Währungen – sofern dies überhaupt möglich ist. Die lokalen Anleger gehen jedoch davon aus, dass die Kapitalflucht im I. Quartal bereits ihren Höhepunkt erreicht hat, was als Anzeichen für eine Stabilisierung der geopolitischen Lage gewertet wird. Rund um den 1. sowie den 9. Mai (Tag des Sieges im II. Weltkrieg) könnte sich die Situation allerdings noch zuspitzen. Gleiches gilt für den 25. Mai, an dem in der Ukraine gewählt wird.

In der nachfolgenden Tabelle werden für jedes dieser Szenarios unterschiedliche CDS-Spreads zugrunde gelegt. Die Wahrscheinlichkeitsrechnungen basieren dabei auf den Ergebnissen der bereits erwähnten Analyse. Der gleichgewichtete Durchschnitt dieser Wahrscheinlichkeiten liegt immer noch über dem aktuellen Niveau, obwohl es in der letzten Woche bereits zu einer recht deutlichen Korrektur gekommen ist. Ich habe die CDS-Spreads nur deswegen herangezogen, weil es sich dabei um das beste Marktbarometer zur Kreditabsicherung von Quasi-Staats- und Unternehmensanleihen handelt. Darüber hinaus würde die Zentralbank Russlands auch den Rubel streng unter Kontrolle halten, falls die Risikoprämien noch weiter ansteigen sollten. Deshalb könnte diese Währung eine Zeit lang auch kein optimales Absicherungsinstrument darstellen. Gleichzeitig würden sowohl die Liquidität lokaler Anleihen als auch die von Swaps beeinträchtigt werden, falls Sanktionen verhängt werden würden, die sich unmittelbar gegen bedeutende russische Banken richten.

Aus diesen Gründen scheint das Risiko-/Ertragsprofil dieses Marktes kurzfristig negativ verzerrt zu sein.

Fünf Anzeichen dafür, dass die Anleihenmärkte (zu Recht oder zu Unrecht) denken, die Krise in der Eurozone sei vorüber

Unabhängig davon, wie man die geldpolitische Strategie der EZB beurteilt, bestehen kaum Zweifel daran, dass die Wirkungskraft der diversen Äußerungen und Kommentare, die Mario Draghi im Laufe der letzten zwei Jahre abgegeben hat, an Effizienz kaum zu überbieten waren. So mehren sich mittlerweile die Hinweise darauf, dass die Investoren an den Anleihenmärkten der Meinung sind, die Krise sei vorüber. Nachfolgend finden Sie einige Beispiele:

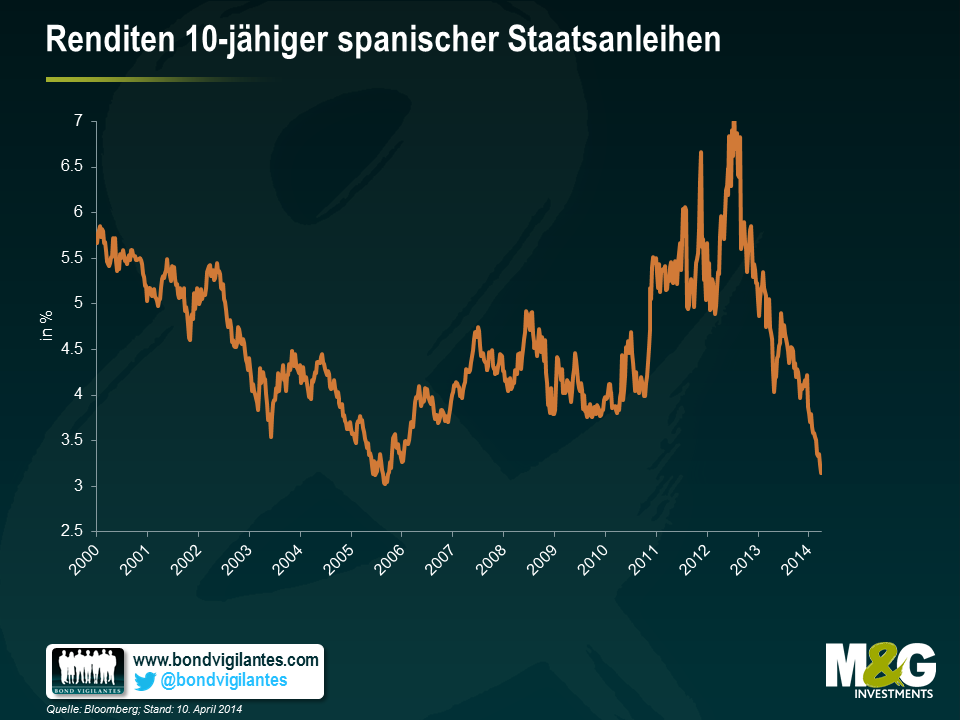

1) Die Renditen 10-jähriger spanischer Anleihen sind auf 3,2 Prozent gesunken und liegen damit auf dem niedrigsten Stand seit 2006 (und damit lange vor dem Ausbruch der Krise, in deren Verlauf sie 2012 ihren Höchststand von etwa 6,9 Prozent erreicht hatten). Dies ist eine beeindruckende Erholungstendenz, fast so beeindruckend wie…

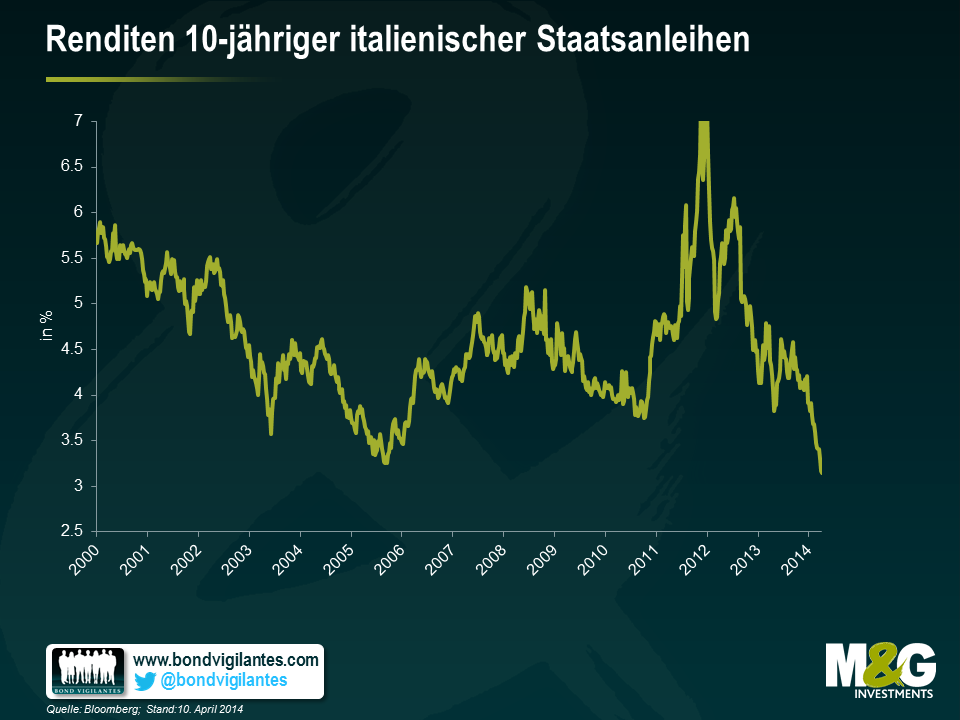

2) Der Rückgang der Renditen 10-jähriger italienischer Anleihen, die kürzlich auf ein neues 10-Jahrestief von 3,15 Prozent gesunken und damit inzwischen so niedrig sind wie seit 2000 nicht mehr. Am höchsten waren die Renditen im Dezember 2011, als sie auf einem Niveau von 7,1 Prozent lagen. Im Vergleich dazu wurden 10-jährige US-Papiere im Januar dieses Jahres zu einer Rendite von 3 Prozent gehandelt.

3) Im letzten Monat emittierte die Bank of Ireland so genannte Covered Bonds (also Anleihen, die durch einen Sicherheiten-Pool von Hypothekenpapieren abgesichert sind) im Wert von 750 Mio. Euro mit einer Laufzeit bis 2019 und einem Kupon von 1,75 Prozent. Diese Anleihen werden mittlerweile über ihrem Nennwert gehandelt und weisen eine Endfälligkeitsrendite von 1,5 Prozent auf. Offensichtlich wird in den Preisen am Markt im Hinblick auf den irischen Immobilienmarkt keine wesentliche Risikoprämie berücksichtigt.

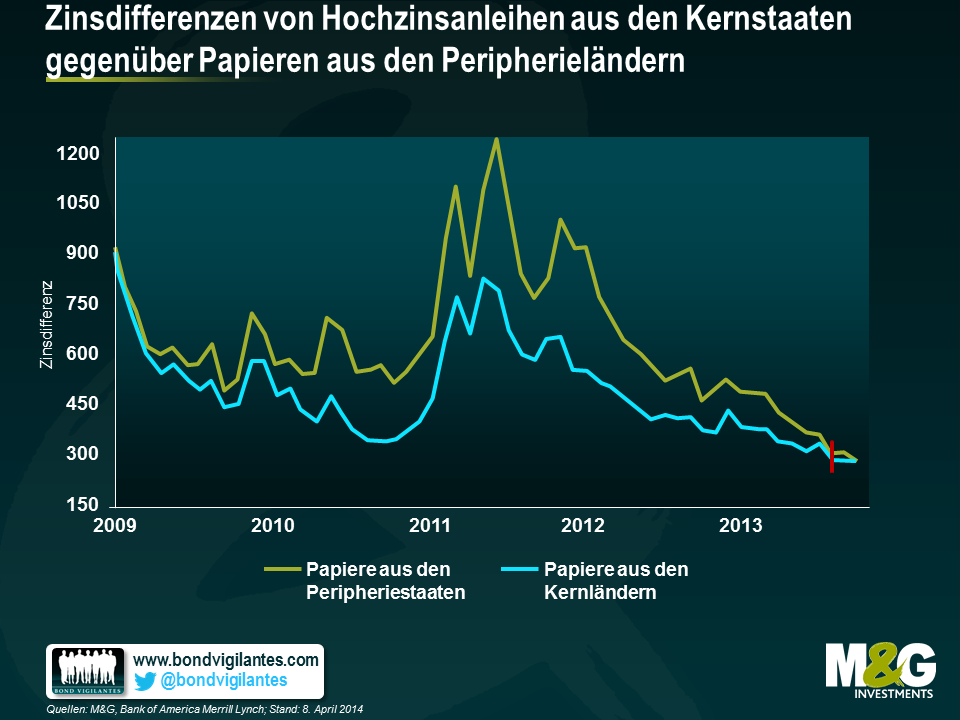

4) Auch an den Märkten für Hochzinsanleihen wird für das Risiko der europäischen Peripheriestaaten inzwischen keine Risikoprämie mehr eingepreist. Aus der nachfolgenden Grafik (die von der Bank of America Merrill Lynch veröffentlicht wurde) geht hervor, dass in Unternehmensanleihen unterhalb Investmentstatus investierte Anleger im Hinblick auf die Zinsdifferenzen zwischen Papieren aus den „Kernstaaten“ und Anleihen aus den „Peripherieländern“ nicht mehr unterscheiden.

5) Den vermutlich eindeutigsten Hinweis liefern allerdings die Griechen, denn Griechenland ist die Rückkehr an die internationalen Anleihenmärkte gelungen. Der griechische Staat platzierte eine 5-jährige Anleihe mit einer Nominalverzinsung von 4,75 Prozent im Wert von 3 Mrd. Euro.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.