Außergewöhnliche Zeiten

Die Zinsen – und zwar sowohl die lang- als auch die kurzfristigen – sind in Europa beispiellos niedrig. Der dafür entscheidende Faktor ist die Auffassung , dass die Beschäftigtenzahlen und die Inflation noch länger niedrig bleiben werden. Die EZB betrachtet das nicht ohne Sorge, und so ist die Rede von Draghi in Jackson Hole wohl dahingehend zu interpretieren, dass die Geldmarktpolitik weiter gelockert werden könnte. Die Zeiten scheinen außergewöhnlich.

Wie wir in diese Lage geraten sind, ist relativ einfach erklärt: Ein globaler Bankenkollaps im Jahr 2008 und weitere lokale Verwerfungen im europäischen Bankensystem infolge der Staatsanleihenkrise der Jahre 2011 und 2012 brachten uns dorthin.

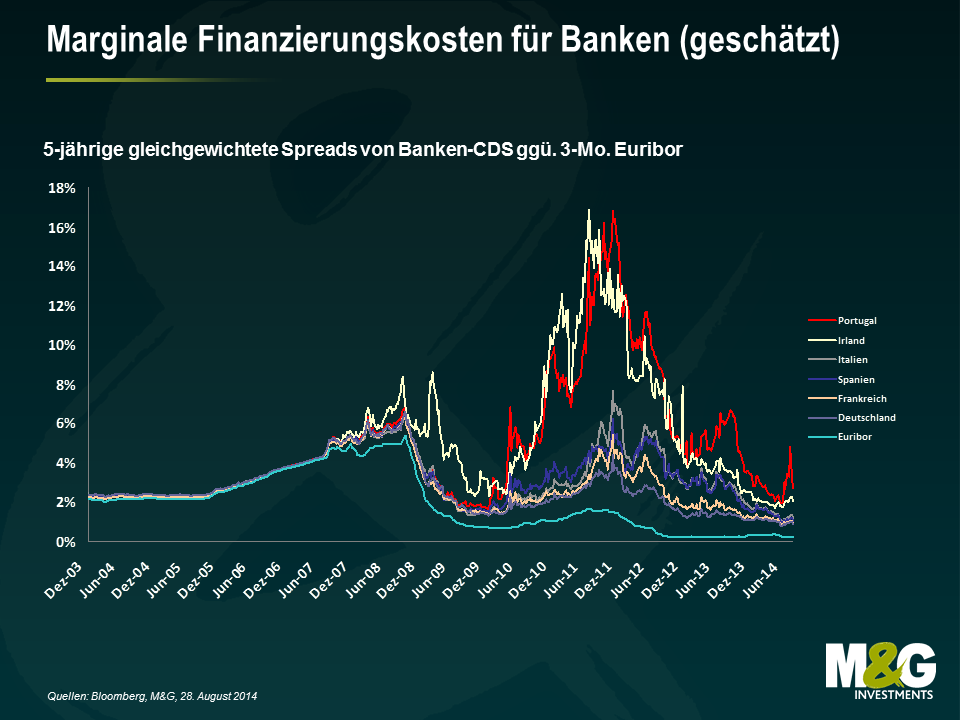

Mit der Abbildung unten wollen wir versuchen, die wahren Niveaus der Kreditzinsen aufzuzeigen. Die Betrachtung eines Substituts der Finanzierungskosten, zu dem der 3-monatige Euribor hinzuaddiert wird, zeichnet ein besseres Bild der realen monetären Bedingungen als eine ausschließliche Analyse der aggregierten EZB-Zinsen. Während der Eurokrise wurde die Geldmarktpolitik zwar gestrafft, in den Peripherieländern allerdings stärker als in den Kernstaaten.

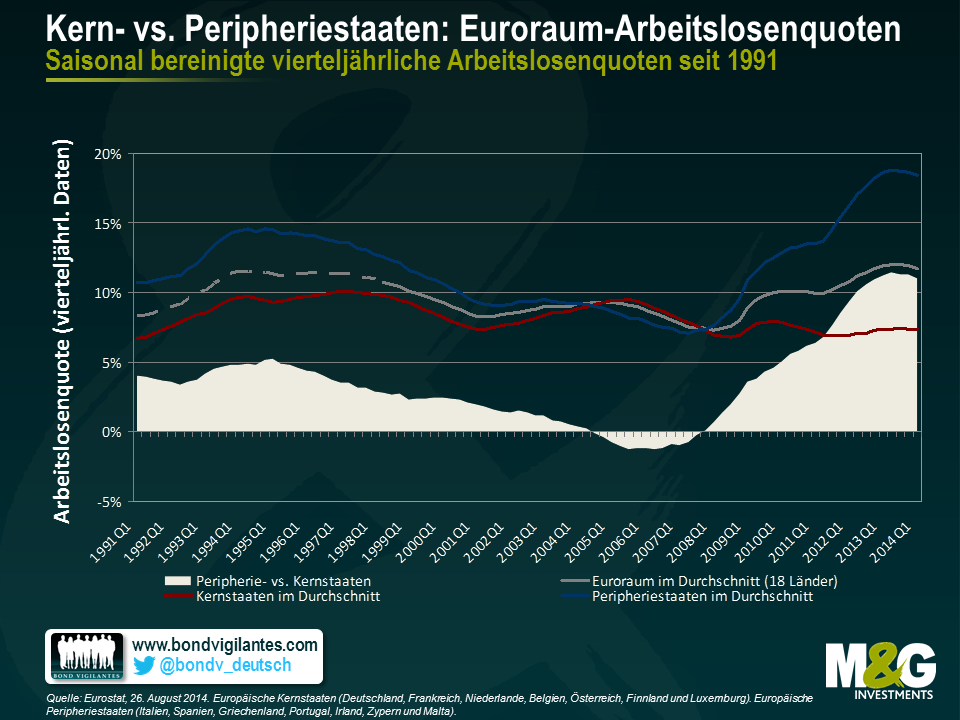

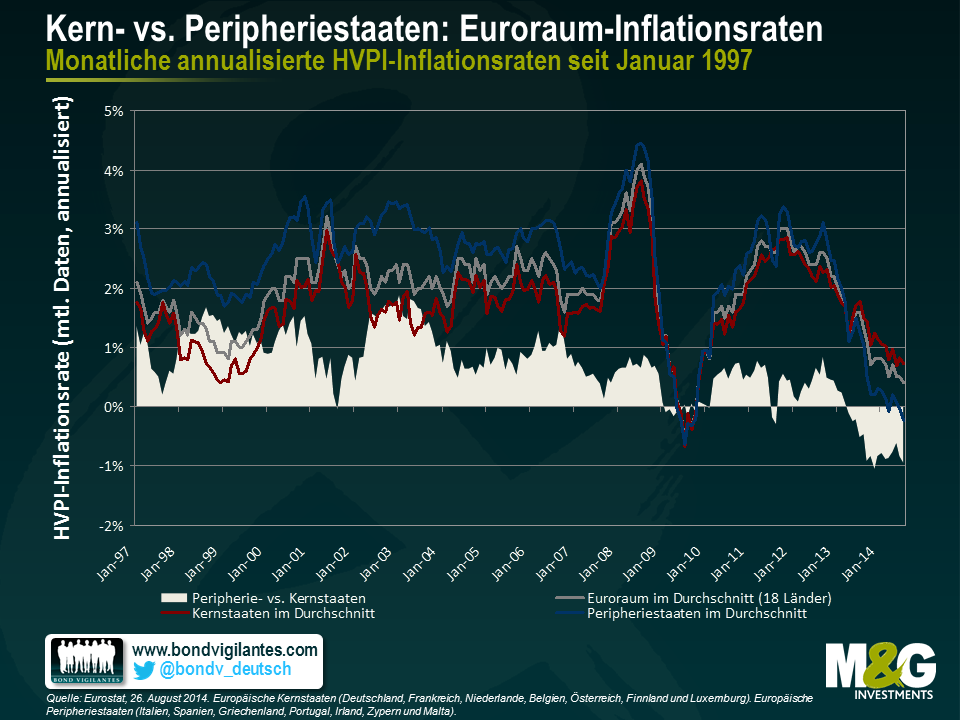

In den folgenden Abbildungen zeigen wir die Inflations- und Beschäftigungsdaten der Kern- und der Peripheriestaaten. Diese illustrieren, dass überall dort, wo die Geldmarktpolitik gestrafft wurde, die Arbeitslosigkeit gestiegen und die Inflation gesunken ist. Die Schwäche des Euroraums und besonders der Peripheriestaaten überrascht nicht, wenn man den schweren monetären Schock bedenkt, den sie während der Eurokrise erlitten haben. Offenbar scheint die Geldmarktpolitik also immer noch zu funktionieren.

In der Folge wurde die reale Geldmarktpolitik ab dem Sommer 2012 dann bis heute extrem aggressiv gelockert. Davon sollten der Euroraum insgesamt und besonders die Peripheriestaaten profitieren. Generell geht man davon aus, dass die Geldmarktpolitik mit 18-monatiger Verzögerung wirkt, und interessanterweise sinkt die Arbeitslosenquote bereits. Dieser Trend wird sich vermutlich fortsetzen.

Unsere Zinssituation ist zwar außergewöhnlich, die volkswirtschaftlichen Komponenten sind es jedoch nicht: Von 1994 bis 1997 war die Arbeitslosigkeit ebenso hoch wie heute, und zwischen 1999 und 2009 lag die Inflation bei unter 1,0%.

Wenn die Konjunkturdaten und der Markt auseinanderdriften, muss man entscheiden, was richtig ist. Ich habe den Eindruck, dass die Geldmarktpolitik wirkt und die massive Lockerung seit 2012 letztendlich die Arbeitslosigkeit senkt und eine deutliche Deflation verhindert. Außergewöhnlich niedrige Zinsen in Europa scheinen unter volkswirtschaftlichen Aspekten weder ins aktuelle noch in das mögliche zukünftige Bild zu passen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden