Sie driften auseinander: Die Abkopplung der USD- und EUR-Credit-Spreads

Die Abkopplung der Renditen europäischer Papiere von den US-Zinsen ist eines der Themen, welche die Anleihenmärkte im Jahr 2014 bestimmt haben, und ist deshalb unter anderem auch auf unserem Blog bereits ausführlich behandelt worden. In den letzten zweieinhalb Monaten hat jedoch eine weitere Form transatlantischer Abkopplung eingesetzt, von der diesmal die Zinsdifferenzen betroffen sind.

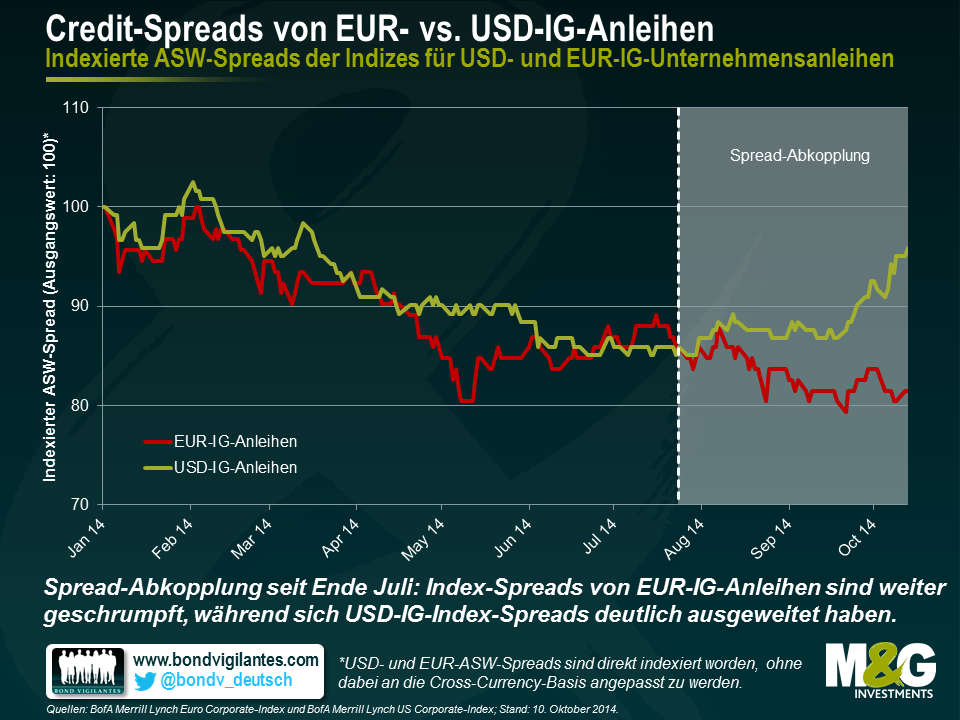

Schauen wir uns zunächst einmal die relative Tendenz von USD- und EUR-Anleihen mit Investmentstatus (Investment Grade, kurz IG) gerechnet seit Jahresbeginn an. Beide Datenreihen der nachfolgenden Grafik sind indexiert, d.h. sie beginnen bei jeweils 100. Abgesehen von einigen unbedeutenden Ausnahmen sind die Spreads beider Indizes in diesem Jahr bis Ende Juli recht konstant geschrumpft. Seitdem findet jedoch eine Abkopplung statt. Während die Asset-Swap-Spreads (ASW-Spreads) von EUR-IG-Anleihen weiter gesunken sind, haben sich die ASW-Spreads von USD-IG-Papieren deutlich ausgeweitet.

Berücksichtigt man die unterschiedlichen konjunkturellen Entwicklungen der letzten Monate, so scheint diese Tendenz auf den ersten Blick unerklärlich zu sein. Schließlich hat sich die US-Wirtschaft angesichts eines realen BIP-Wachstums von 2,6 Prozent (im II. Quartal 2014 gegenüber dem Vorjahr) sowie eines deutlichen Rückgangs der Arbeitslosenquote von vormals 10 Prozent (aus dem Oktober 2009) auf 5,9 Prozent (im September 2014) zuletzt kräftig erholt. Im Gegensatz dazu hat die Wirtschaft in der Eurozone eher stagniert, denn das reale BIP wuchs dort zuletzt um lediglich mäßige 0,7 Prozent (im II. Quartal 2014 gegenüber dem Vorjahr), während die Arbeitslosigkeit mit 11,5 Prozent (im August 2014) hartnäckig hoch geblieben ist. Unter diesen Bedingungen könnte man eigentlich erwarten, dass US-Unternehmen im Hinblick auf die Wachstums- und Profitabilitätsaussichten wesentlich besser positioniert sind als ihre europäischen Mitbewerber und deshalb auch insgesamt weniger riskante Anleihen emittieren sollten. Im Gegenzug sollten Anleger bei EUR-IG-Papieren deshalb höhere Risikoprämien fordern. Aus diesem Grund hätten die USD-Spreads im Vergleich zu den EUR-Spreads eigentlich schrumpfen sollen. Warum aber ist genau das Gegenteil der Fall? Weshalb haben sich die Zinsdifferenzen von EUR-IG-Anleihen in den letzten zweieinhalb Monaten besser entwickelt als die USD-IG-Spreads?

Von einem methodologischen Standpunkt aus betrachtet könnte man zunächst einmal anführen, dass die Emittenten europäischer Anleihen, die von der wirtschaftlichen Misere dort stark in Mitleidenschaft gezogen werden, inzwischen bereits auf High Yield-Niveau herabgestuft worden sind und deshalb keine negativen Auswirkungen auf die Zinsdifferenzen des Index für IG-Papiere mehr haben können. Abgesehen von dieser eher technisch relevanten Randnotiz kommen einem drei Gründe in den Sinn:

1) Die unterschiedlichen Strategien der Notenbanken, mit denen die Währungshüter auf die zunehmende konjunkturelle Kluft zwischen den USA und der Eurozone reagiert haben, müssen dabei ebenso berücksichtigt werden wie deren Auswirkungen auf die Refinanzierungskosten. Die US-Notenbank wird ihre Politik der quantitativen Lockerung (QE) demnächst beenden und die Zinsen aller Voraussicht nach im nächsten Jahr wieder anheben. Im Gegensatz dazu ist die Europäische Zentralbank (EZB) zurzeit dabei, ihre Bilanz noch weiter auszuweiten, und wird die Zinsen auf absehbare Zeit höchstwahrscheinlich bei nahe 0 Prozent belassen. Deshalb könnten US-Unternehmen zukünftig vermutlich höhere Refinanzierungskosten bevorstehen als ihren europäischen Konkurrenten. Umgekehrt formuliert wird die zunehmende Lockerung der Geldpolitik seitens der EZB vermutlich zur Folge haben, dass Emittenten von EUR-Papieren auch weiterhin einen leichten Zugang zu Refinanzierungsmöglichkeiten haben und die Ausfallraten deshalb extrem niedrig bleiben werden. Aus diesem Grund sind die Zinsdifferenzen von EUR-IG-Anleihen dauerhaft niedrig.

2) Die Interventionen der Notenbanken haben auch beträchtliche Auswirkungen auf die Liquiditätslage an den Märkten für Unternehmensanleihen. Wenn eine Zentralbank quantitative Lockerungsmaßnahmen ergreift (was die EZB auf die eine oder andere Weise ja derzeit tut), werden die Anleger gewissermaßen aus (fast) risikofreien Anlagen „hinausgetrieben“ und sind deshalb dazu gezwungen, sich in riskanteren Vermögenswerten wie etwa Unternehmensanleihen zu engagieren. Und wenn mehr Investoren an die Märkte für Unternehmensanleihen strömen, nehmen auch die Handelsaktivitäten und damit auch die Liquidität dort zu. Deshalb sollten die Illiquiditätsprämien, die in den Credit-Spreads enthalten sind, sinken. Fährt eine Zentralbank hingegen ihre quantitativen Lockerungsmaßnahmen zurück (wie die Fed dies momentan tut), dürfte die Liquidität an den Unternehmensanleihenmärkten nach den Erwartungen nachlassen, und die höheren Illiquiditätsaufgelder, die damit einhergehen, sollten schließlich zu einer Ausweitung der Zinsdifferenzen führen.

3) Ein weiteres Argument bezieht sich auf die Angebotsseite. Laut Morgan Stanley Research ist das Nettoemissionsvolumen bei EUR-IG-Papieren weltweit seit August deutlich niedriger als bei USD-IG-Anleihen (21,8 Mrd. Euro bzw. 135,7 Mrd. Euro). Gerechnet seit Jahresbeginn liegt das Nettoemissionsvolumen bei EUR-IG-Credits mit 2,3 Mrd. Euro sogar im negativen Bereich (d.h. der Wert fälliger Papiere übertrifft das Neuemissionsvolumen!), während sich das Nettoemissionsvolumen bei USD-IG-Anleihen auf sehr hohe 490,3 Mrd. US-Dollar beläuft. Damit ist das Angebot an EUR-IG-Papieren so knapp, dass auf die Kurse von EUR-Anleihen eine „Seltenheitsprämie“ aufgeschlagen wird, was wiederum einen Rückgang der Zinsdifferenzen ausgelöst hat.

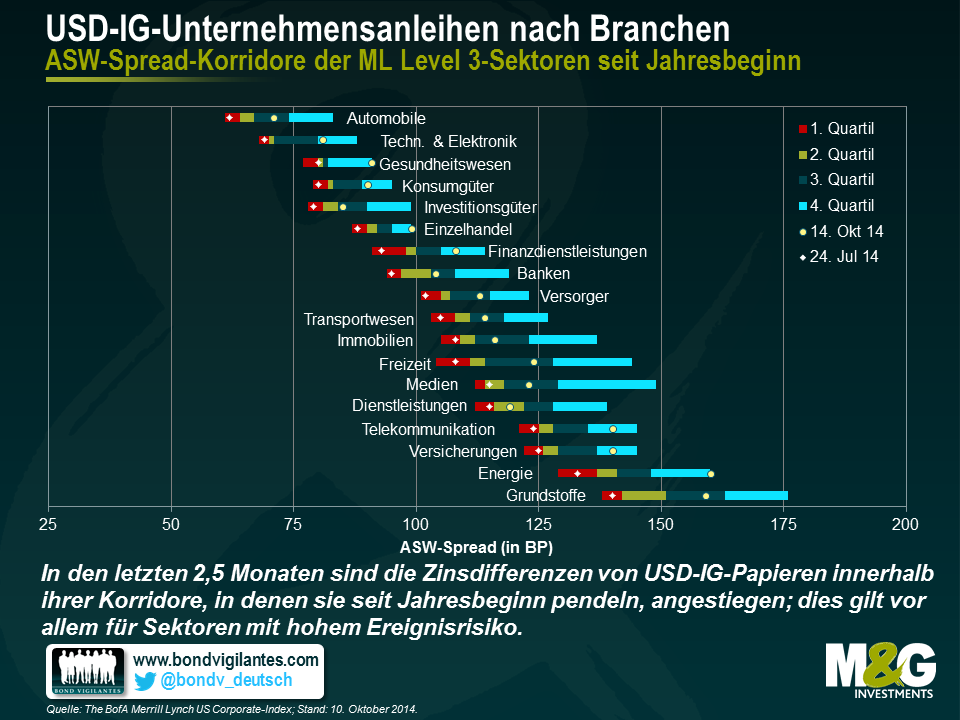

Lassen Sie uns das Ganze nun im Detail betrachten, indem wir die Zinsdifferenzen des Index insgesamt auf die Spreads der einzelnen Sektoren hinunterbrechen. Die nachfolgende Grafik zeigt die Korridore, in denen die ASW-Spreads der einzelnen Sektoren für USD-IG-Unternehmensanleihen seit Jahresbeginn pendeln (ML Level 3). Alle Balken sind in vier Abschnitte unterteilt, die wir im Folgenden als Quartile bezeichnen und von denen jeder 25 Prozent der Spread-Werte seit Jahresbeginn enthält. Die Punkte und Rauten markieren die aktuellen Sektor-Spreads (per 14. Oktober) bzw. das Spread-Niveau zu Beginn der Abkopplungstendenz (am 24. Juli).

Es ist verblüffend, dass sich die Zinsdifferenzen bei USD-IG-Anleihen aus sämtlichen Sektoren in den letzten zweieinhalb Monaten ausgeweitet haben. In den allermeisten Fällen sind die Spreads aus dem ersten Quartil (also vom unteren Ende des Korridors, in dem sie seit Jahresbeginn gependelt haben) bis ins dritte oder sogar ins vierte Quartil hinein angestiegen. Besonders ausgeprägt ist diese Ausweitung der Zinsdifferenzen in Segmenten, in denen das Ereignisrisiko in Form von M&A-Aktivitäten oder entsprechender Gerüchte zuletzt vergleichsweise hoch gewesen ist (also in den Branchen Gesundheitswesen, Energie und Telekommunikation). Daraus ergibt sich ein weiterer bedeutsamer Aspekt: Es stellt sich nämlich zunehmend heraus, dass die US-Wirtschaft mittlerweile in eine neue Phase des Unternehmenszyklus eingetreten ist, wohingegen Europa immer noch deutlich hinterher hinkt. So gehen amerikanische Firmen inzwischen wieder verstärkt Bilanzrisiken ein, indem sie beispielsweise im Rahmen von M&A-Aktivitäten Wachstumschancen nutzen. Deshalb fordern Anleiheninvestoren als angemessene Kompensation für diese zusätzlichen Risiken bei USD-IG-Anleihen eine Spread-Prämie.

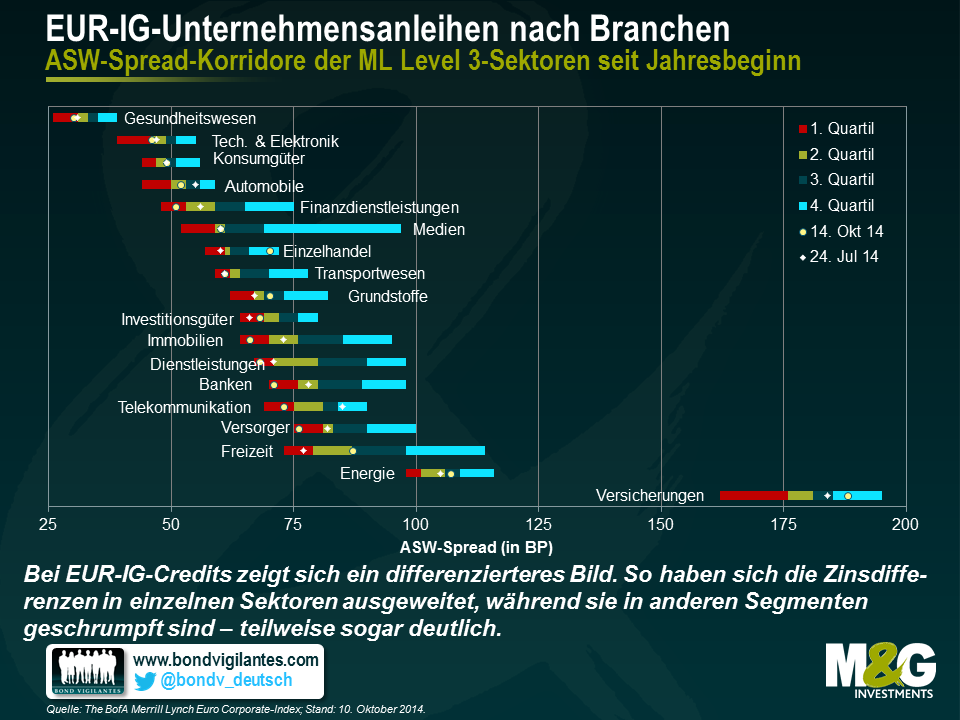

Bei EUR-IG-Credits zeigt sich hingegen ein differenzierteres Bild. So haben sich die Zinsdifferenzen in einzelnen Sektoren ausgeweitet (z.B. Einzelhandel, Freizeit und Versicherungen), während sie in anderen Segmenten geschrumpft sind (z.B. Gesundheitswesen, Finanzdienstleistungen und Telekommunikation). Diese Entwicklung bzw. das Fehlen einer insgesamt konsistenten Tendenz deuten darauf hin, dass die oben aufgeführten, eher allgemeinen Kräfte an diesen Märkten von branchenspezifischen Faktoren überlagert werden. Nehmen wir beispielsweise die Finanzbranche. Die Zinsdifferenzen von Banken und Finanzdienstleistern sind deutlich geschrumpft und liegen aktuell tief im ersten Quartil der Korridore, in denen sie bereits gerechnet seit Jahresbeginn notiert haben. Diese Entwicklung deckt sich eindeutig mit einer günstigen Geldpolitik der EZB sowie gesunkenen Refinanzierungskosten, die für Emittenten von Finanzanleihen von besonders großer Bedeutung sind. Im Gegensatz dazu haben sich die sowieso bereits hohen Credit-Spreads im Versicherungssektor sogar noch bis ins vierte Quartil hinein ausgeweitet. Eine Erklärung für diese eigentlich paradoxe Tendenz könnte darin liegen, dass die anhaltende Unsicherheit um die anstehende Umsetzung der Solvency II-Richtlinie, die einzelne europäische Versicherer beeinflusst, das vorteilhafte geldpolitische Umfeld sowie die positiven Entwicklungen auf der Angebotsseite schlicht und einfach zunichte macht.

Welche Auswirkungen hat also die Abkopplung der Zinsdifferenzen auf die relative Attraktivität von USD-IG-Anleihen gegenüber EUR-IG-Papieren? Nun, die Situation ähnelt der alten „US-Staatsanleihen vs. Bundesanleihen“-Diskussion. Im Endeffekt geht es um die Frage, ob man den aktuellen Abkopplungstrend für nachhaltig hält oder eben nicht. Falls man fest davon ausgeht, dass die unterschiedlichen Tendenzen bei der Konjunkturerholung, den Strategien der Notenbanken sowie beim Angebot an den Anleihenmärkten anhalten werden, kann recht einfach zugunsten von EUR-IG-Credits plädieren. Dabei würden die Aussichten auf einen weiteren Rückgang der Zinsdifferenzen von EUR-IG-Papieren – und damit auch auf einen Kapitalzuwachs – die engeren Spreads sowie die niedrigeren Renditen wieder aufwiegen. Im Allgemeinen bevorzugen wir allerdings bereits seit einer Weile USD-IG-Anleihen, weil die Spreads dieser Papiere im Durchschnitt höher sind als die von EUR-IG-Credits – und zwar selbst unter Berücksichtigung der Cross-Currency-Basis. Obwohl uns diese Abkopplung in letzter Zeit keineswegs zugute gekommen ist, hat sie aber zu einer Verbesserung der Relative Value-Anlagechancen geführt. Wenn wir anstelle von EUR-IG-Anleihen in USD-IG-Papiere investieren, profitieren wir mittlerweile sogar von einem noch größeren Spread-Vorteil als noch vor zweieinhalb Monaten. Die derzeit niedrigen absoluten Zinsdifferenzen von EUR-IG-Credits sorgen außerdem dafür, dass diese Papiere lediglich ein recht begrenztes Aufwärtspotenzial aufweisen. Und schließlich dürfte auch der globale Charakter der Märkte für Unternehmensanleihen verhindern, dass sich die Zinsdifferenzen immer weiter voneinander abkoppeln. Falls die Spreads von EUR-IG-Papieren im Vergleich zu denen von USD-IG-Anleihen weiter schrumpfen sollten, würden Unternehmen weltweit versuchen, ihre Kreditkosten zu minimieren, indem sie anstelle von in US-Dollar denominierten Anleihen auf Euro lautende Papiere emittieren würden. Dieser Trend würde dann zu einer Umkehrung der aktuellen Ungleichgewichte auf der Angebotsseite führen und der Abkopplungstendenz somit entgegenwirken.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden