Wer profitiert am meisten davon, wenn die EZB Unternehmensanleihen aufkaufen sollte? Die Franzosen.

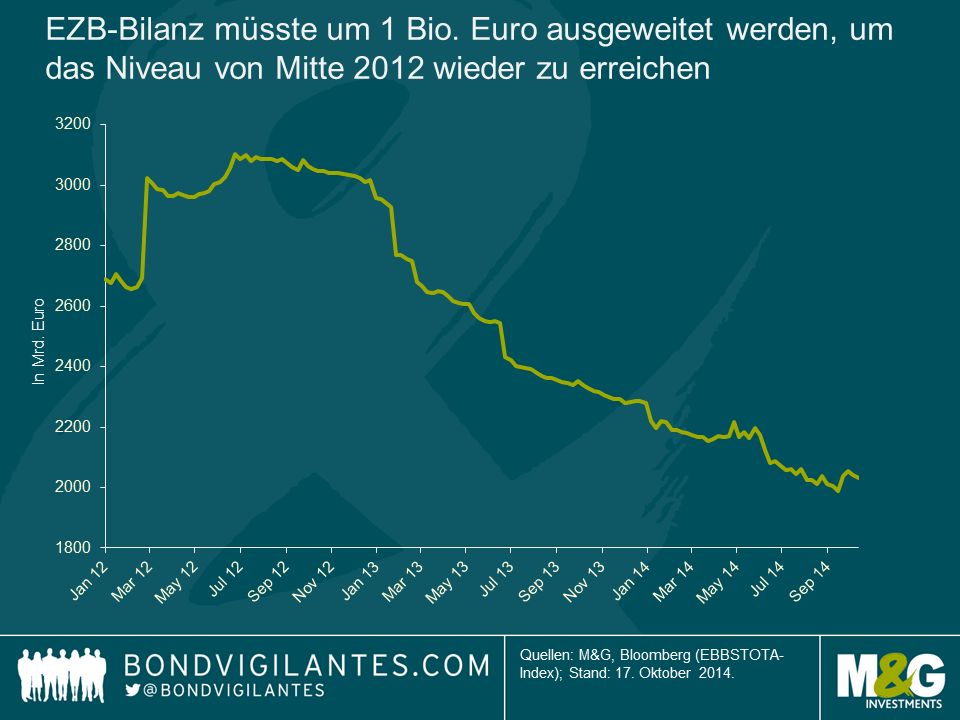

Mit dem Kauf von Covered Bonds im Wert von 1,7 Mrd. Euro haben die „QE-Maßnahmen light“ der Europäischen Zentralbank (EZB) in der letzten Woche nun wirklich und wahrhaftig eingesetzt. Dabei stehen bisher vor allem Covered Bonds und wertpapiermäßig besicherte Anleihen im Fokus. In der vergangenen Woche trieb jedoch ein Artikel von Reuters den Markt um. Es kursierte nämlich ein Gerücht, wonach die EZB demnächst eine Ausweitung ihres Kaufprogramms auf die Sekundärmärkte für Unternehmensanleihen in Erwägung zieht. Dies wurde von Notenbank-Vertretern aber umgehend dementiert. Allerdings hat die EZB zuletzt noch erklärt, dass sie ihre Bilanz zwecks einer Ankurbelung der Nachfrage wieder auf das Niveau aus dem Jahr 2012 ausweiten wolle (was gleichbedeutend mit Wertpapierkäufen in Höhe von rund 1 Bio. Euro wäre), und viele bezweifeln, dass sich dies allein durch den Kauf von Covered Bonds und wertpapiermäßig besicherten Anleihen erreichen lässt. Unter dem Aspekt, dass QE-Maßnahmen in Form von Staatsanleihenkäufen im Wesentlichen darauf hinauslaufen würden, dass die Zentralbank Staaten finanziert, dürften die nächstbessere Alternative wohl Unternehmensanleihen (d.h. ein „QE-Programm plus“) sein.

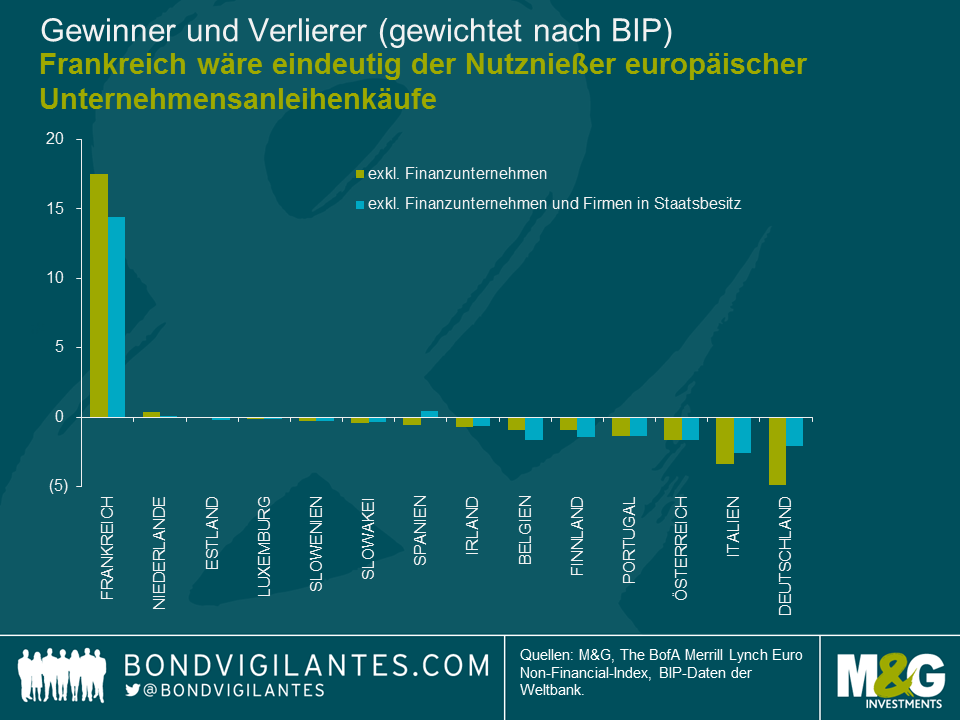

Sollte es wirklich zu „QE-Maßnahmen plus“ kommen, welche Mitgliedsstaaten der Eurozone würden davon dann wohl am meisten profitieren? Unter der Annahme, dass die EZB einen ausgewogenen Mix in Euro denominierter Anleihen von Unternehmen aus dem Euroraum erwerben möchte, habe ich den Merrill Lynch Euro Non-Financial-Index nach diesen Papieren durchsucht und einer Neugewichtung unterzogen, um dadurch ein Barometer für ein theoretisches Spektrum für Unternehmensanleihenkäufe seitens der EZB zu erhalten. Anschließend habe ich den Beitrag jedes einzelnen Staates zum BIP der Eurozone insgesamt berechnet (Hinweis: Griechenland, Lettland, Malta und Zypern wurden bei dieser Analyse nicht berücksichtigt, weil sie ja auch im ursprünglichen Index nicht vertreten sind). Dann habe ich die Differenz zwischen diesen beiden Werten (d.h. das Nachfragepotenzial) ermittelt, um festzustellen, welche Länder angesichts solcher „QE-Maßnahmen plus“ zu den größten Gewinnern und Verlierern zählten könnten. Obwohl dieser Ansatz äußerst hypothetisch ist, sind die Ergebnisse dieser Analyse jedoch durchaus interessant. Mit einem Beitrag von lediglich 21,7 Prozent zum BIP der Eurozone, aber einem Anteil von 39 Prozent am potenziellen Spektrum für Unternehmensanleihenkäufe der EZB dürfte Frankreich mit einem Nachfragepotenzial von 17,5 Prozent wohl der klare Gewinner sein. Darüber hinaus sind die Niederlande das einzige Land, bei dem die Nachfrage nach Anleihen den Beitrag zum Euroraum-BIP ebenfalls übersteigt. Alle anderen Staaten scheinen hingegen im Nachteil zu sein. Das gilt vor allem für Deutschland, auf das zwar über ein Viertel des BIP der Eurozone entfällt, aber trotzdem am unteren Ende der Tabelle rangiert. Für Estland und Luxemburg scheint das Verhältnis recht ausgeglichen zu sein. In den Peripheriestaaten ist das Nachfragepotenzial zwar durchweg unterproportional, doch Italien und Portugal dürften am meisten beeinträchtigt werden.

Geht man nun noch einen Schritt weiter und nimmt an, dass die EZB analog zu ihrer ablehnenden Haltung gegenüber einer Staatsfinanzierung durch die Zentralbank den Kauf von Anleihen in Staatsbesitz befindlicher Firmen (z.B. Papiere von Versorgern und Industriekonzernen) ausschließt, würde dies das Anlagespektrum noch weiter einschränken. Wegen des Vorteils Frankreichs würden die meisten Staaten zwar immer noch weniger herausbekommen als sie hineingeben, mit Ausnahme von Belgien und Finnland (die dabei noch schlechter wegkommen) wäre die Diskrepanz jedoch weniger ausgeprägt. Eine große Ausnahme dabei ist Spanien, denn dieses Land würde unter dem Strich ebenso von Unternehmensanleihenkäufen der EZB profitieren wie Frankreich und die Niederlande. Der andere bedeutende Ausreißer ist Estland, wo das Verhältnis zuvor noch ausgewogen war, denn dieser Staat zieht jetzt den Kürzeren, weil sich keine Anleihen für dieses neue Kaufspektrum qualifizieren (bis dahin war dieses Land lediglich mit einem einzigen staatlichen Versorger im Index vertreten).

An dieser Stelle möchte ich noch einmal eindringlich darauf hinweisen, dass dieser Blog-Beitrag schon im Ansatz äußerst theoretischer Natur ist. Trotzdem liefern die Ergebnisse dieser Analyse durchaus interessante Denkanstöße. Denn obwohl die EZB einen einheitlichen und dezentralisierten Ansatz anstreben dürfte, wird es auf politischer Ebene zweifellos sowohl Gewinner als auch Verlierer geben (und das ist nicht einfach nur eine Frage von Kernstaaten und Peripherieländern). Dies gilt insbesondere, falls die EZB ihr QE-Programm noch weiter einschränken sollte, um so lediglich das potenzielle Kaufspektrum zu verkleinern. Falls die EZB die Gefahr einer jahrelangen Deflation wirklich ernsthaft beseitigen möchte, sollte sie sich von „QE-Maßnahmen light“ und auch von „QE-Maßnahmen plus“ verabschieden und stattdessen im Rahmen von wirklich umfassenden Staatsanleihenkäufen den größten und liquidesten Anleihenmarkt ins Visier nehmen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden