DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

In der Vergangenheit habe ich mich mit dem Konzept von Gold als Investmentform schwergetan. Falls Sie zu Anlagezwecken Gold gekauft haben, möchten Sie es ja auch vermutlich auch irgendwo sicher verwahren und versichern. Allerdings sollten Anleger, die auf Gold setzen, auch berücksichtigen, dass es sie etwas kostet, nachts ruhig schlafen zu können. Tresore und entsprechende Versicherungen gibt es schließlich nicht umsonst. Diese Kosten können auch als negative Rendite oder als die „Liegegebühr“ von Gold betrachtet werden.

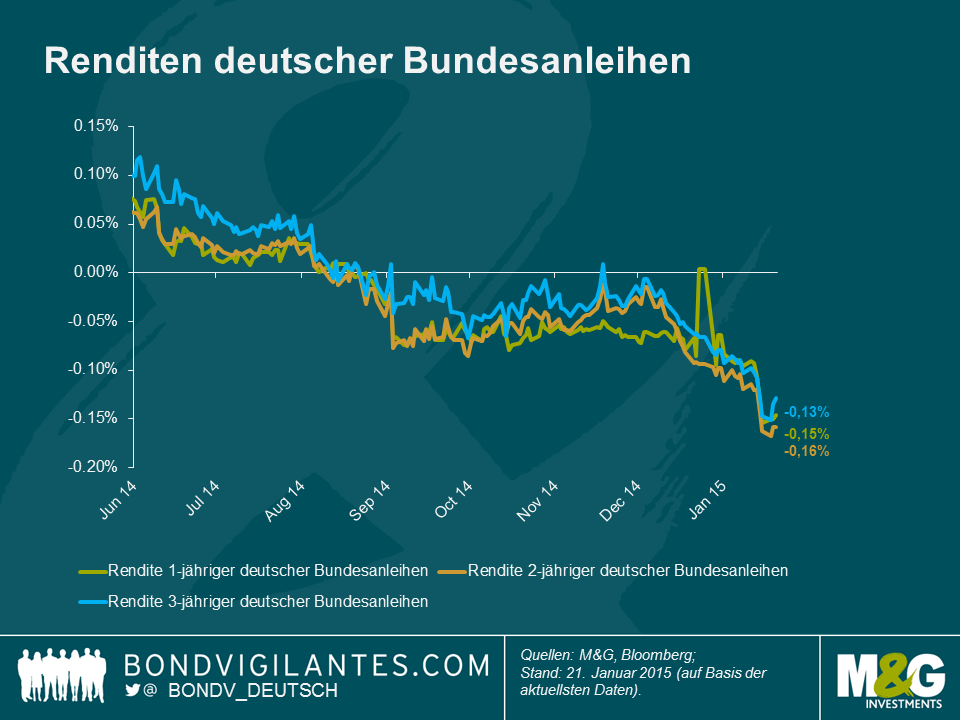

Rentenfondsmanagern waren Investments mit negativer Rendite stets ein Gräuel. Die Vergangenheitsform dieses Satzes ist durchaus einleuchtend. Schließlich müssen Anleiheninvestoren aktuell mit einem Umfeld fertigwerden, in dem einige Anleihen bereits seit einer Weile negative Renditen aufweisen. So werden beispielsweise Anleger am kurzen Ende der Zinskurve deutscher Bundesanleihen für das Vergnügen, diese Papiere zu besitzen, seit Sommer letzten Jahres quasi zur Kasse gebeten.

Daraufhin habe ich mich gefragt, wie weit die Anleihenrenditen noch ins Minus rutschen müssen, bevor Investments in Gold im Hinblick auf die Rendite einen preiswerten Eindruck machen. Im Rahmen einer Schnellsuche bei Google habe ich herausgefunden, dass sich die Kosten für die Lagerung und die Versicherung von bis zu 15 Barren Gold (die auf Basis des aktuellen Preises über 7,5 Mio. US-Dollar wert wären) auf etwa 12 Basispunkte (BP) pro Jahr belaufen. Wie Sie der Grafik entnehmen können, gibt es kostenmäßig momentan also keinen großen Unterschied zwischen Gold und kurz laufenden Anleihen.

Für traditionelle Anleihenanleger, die bestrebt sind, zumindest den nominalen Wert ihres Investments zu erhalten, ist Gold nicht gerade die verlässlichste Anlageform. Vielleicht ist ja das Halten liquider Mittel die Lösung. Da die Zinsen für Guthaben auf Bankkonten in Europa mittlerweile aber ebenfalls ins Minus drehen – welche Möglichkeiten bleiben konservativen Anlegern dann noch?

Nachdem ich noch ein bisschen gegoogelt hatte, fand ich heraus, was die Anmietung eines Bankschließfaches kostet und wie viel Platz ein Bündel Dollar-Scheine benötigt. Damit konnte ich dann die jährlichen Kosten für den Besitz einer Kiste Dollar berechnen. Die Höhe der negativen Renditen derart gelagerter Liquidität hängt größtenteils davon ab, wie viel man davon besitzt. Bei jener Bank, auf deren Schließfächer ich bei meiner Suche gestoßen war, würden Summen von bis zu 400.000 US-Dollar etwa 7 BP pro Jahr kosten, während sich die Kosten für Beträge von über 3 Mio. US-Dollar auf 3 BP pro Jahr belaufen würden.

Es überrascht nicht, dass ich nicht der erste bin, der darüber nachdenkt, wie aus der Internetseite der Schweizerischen Nationalbank hervorgeht. Demnach sind 61 Prozent aller im Umlauf befindlichen Banknoten 1.000 Franken-Scheine! Die Nationalbank gelangte zu der Auffassung, dass „der hohe Anteil derart großvolumiger Stückelungen dafür spricht, dass Banknoten nicht nur als Zahlungsmittel, sondern auch als Wertanlage genutzt werden – und zwar in beträchtlichem Umfang“. In einer Volkswirtschaft, die eine Deflation verzeichnet und in der die meisten Staatsanleihen Renditen von unter 0 Prozent erzielen, scheint ein Schließfach, das pro Jahr nur ein paar Basispunkts kostet, ein solides Investment zu sein… und solange niemand beschließt, es zu stehlen, ist es das auch.

Leider konnte ich niemanden finden, der bereit war, ein Schließfach voll mit Devisen zu versichern. Falls Sie aber wirklich einen hohen Barbetrag sicher verwahren möchten, haben Sie natürlich immer auch die Möglichkeit, eine Festung zu errichten und ein paar Söldner zur Bewachung anzuwerben. An dieser Stelle wird das Ganze jetzt zwar ziemlich hypothetisch (ich hoffe, Sie sehen es mir nach, dass ich keine passenden Zitate herausgesucht habe, da ich gerade ziemlich viel zu tun habe), aber ich bin mir sicher, dass man dafür dann mehr als nur ein paar Basispunkte pro Jahr berappen müsste. Was auch immer eine solche Einrichtung kosten würde, dürfe das bestimmt die Untergrenze für eine negative Verzinsung sein. Ein komplettes Umschwenken auf elektronische Zahlungsmittel sowie das damit verbundene Ende der physischen Aufbewahrung könnten diese Grenze jedoch beseitigen (und damit auch viele kriminellen Aktivitäten und der Steuerhinterziehung ein Ende setzen).

Zurück zur Realität… Falls Mario Draghi tatsächlich – wie allgemein erwartet wird – im Laufe des Tages umfassende quantitative Lockerungsmaßnahmen ankündigen sollte, werden meiner Meinung nach noch mehr Vermögenswerte zukünftig negative Renditen aufweisen. Dies dürfte dann auch die Debatte über die unterschiedlichen Liegegebühren der einzelnen Anlageformen anheizen. In einer Welt negativer Staatsanleihenrenditen, Risikoscheu und Deflation ist Cash König.

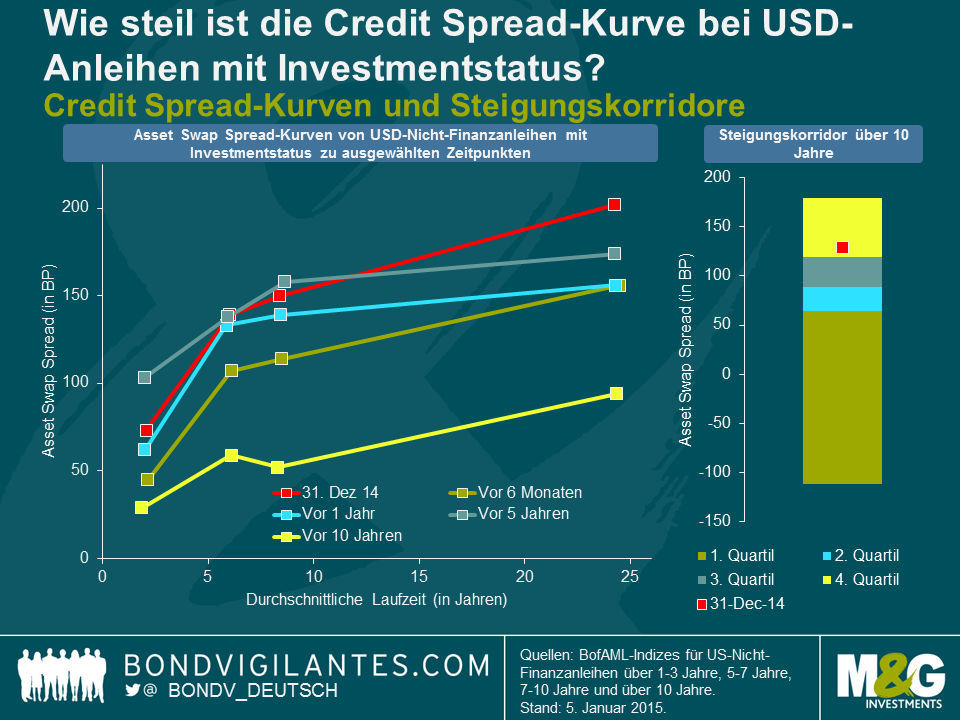

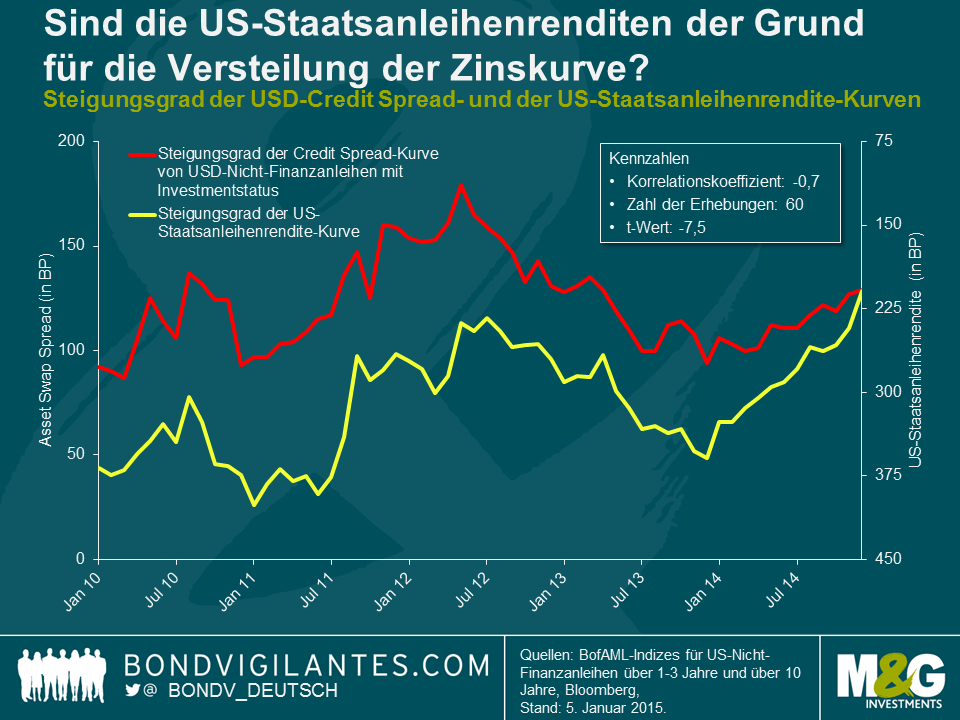

Die Zinskurven verlaufen in der Regel nach oben. Wie man vermutlich annehmen würde, müssten Anleger unter ansonsten identischen Voraussetzungen für langfristig vergebene Kredite also auch eine höhere Laufzeitenprämie für das Kreditrisiko erhalten als wenn sie ihr Geld lediglich kurzfristig verleihen würden. Die nachfolgende Grafik belegt jedoch, dass der Steigungsgrad der Zinskurven von auf US-Dollar lautenden Nicht-Finanzanleihen mit Investmentstatus im Jahr 2014 ziemlich extrem geworden ist. So ist die Differenz der Asset Swap Spreads zwischen Papieren mit einer durchschnittlichen Laufzeit von ca. 25 Jahren und einer durchschnittlichen Laufzeit von rund 2 Jahren – eine einfache Kennzahl für den Steigungsgrad der Zinskurve – auf 129 BP angestiegen. Dieser Wert liegt im obersten Quartil der Monatsergebnisse der letzten 10 Jahre. Im Gegensatz dazu weist die Zinskurve von Euro-Anleihen mit Investmentstatus 2014 keine so eindeutige Tendenz auf. Vielmehr haben wir es mit einem wahren Auf und Ab zwischen Werten im oberen 50er-Bereich und Zahlen im mittleren 60er-Bereich zu tun (bei Papieren mit durchschnittlichen Laufzeiten von rund 14 bis ca. 2 Jahren).

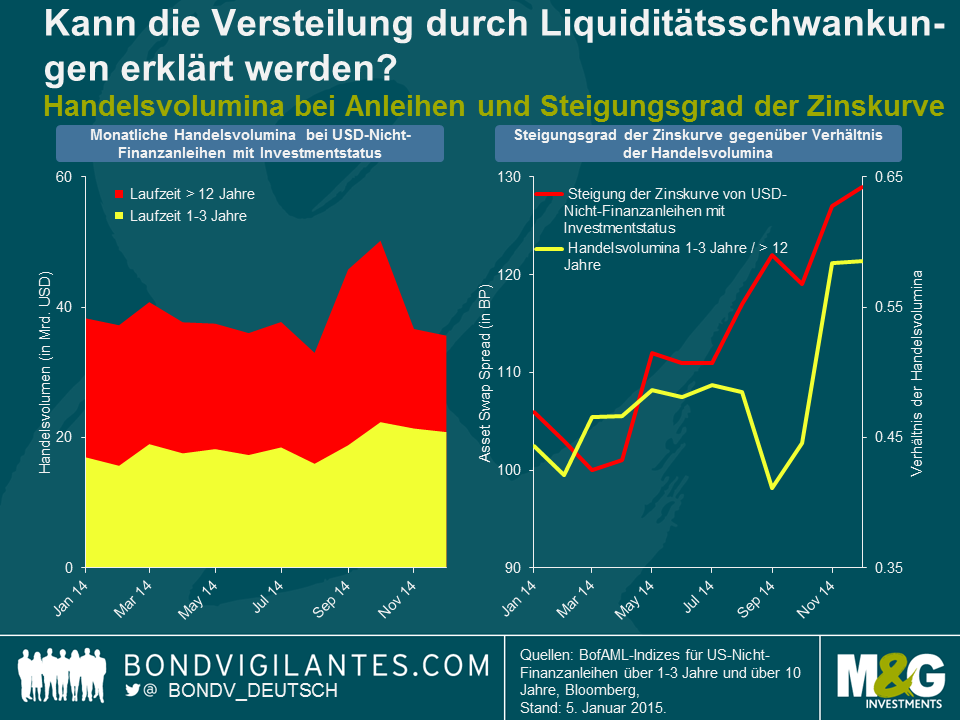

Weshalb aber ist die Credit Spread-Kurve von auf US-Dollar lautenden Unternehmensanleihen mit Investmentstatus derzeit so steil? Zunächst einmal haben wir uns in diesem Zusammenhang die Liquidität von in US-Dollar denominierten Nicht-Finanzanleihen mit Investmentstatus angesehen. Als Grundlage dafür haben wir die Marktdaten der Trade Reporting and Compliance Engine (TRACE) herangezogen. Wie aus der nachfolgenden Grafik hervorgeht, ist das Handelsvolumen bei Papieren mit kurzen Laufzeiten im Verhältnis zum Handelsvolumen lang laufender Anleihen im Verlauf des letzten Jahres angestiegen. Die Versteilung der Zinskurve ist deshalb womöglich auch darauf zurückführen, dass die Anleger sozusagen als Ausgleich für den Rückgang der Liquidität am langen Ende im Vergleich zum kurzen Ende der Zinskurve höhere Zinsdifferenzen zwischen lang und kurz laufenden Anleihen eingefordert haben. Natürlich können Liquiditätsaspekte aber nicht der einzige relevante Faktor gewesen sein. Zwischen August und Oktober beispielsweise tendierten der Versteilungsgrad der Zinskurve und das entsprechende Verhältnis der Handelsvolumina in entgegengesetzte Richtungen. Darüber hinaus berücksichtigt unsere auf den Handelsvolumina basierende Liquiditätskennzahl auch nicht, ob bei Anleihen eher Käufe oder aber eher Verkäufe vorherrschend sind. Aus diesem Grund hat eine höhere Liquidität nicht zwangsläufig auch engere Zinsdifferenzen zur Folge – und umgekehrt.

Es ist durchaus möglich, dass der Fokus von in US-Dollar-Anleihen engagierten Investoren auf den Faktor Rendite der Hauptgrund für die Versteilung der Credit Spread-Kurve gewesen ist. Die nachfolgende Grafik zeigt den Verlauf der Zinskurven-Steigung sowie – auf einer invertierten vertikalen Achse – den Steigungsgrad der US-Staatsanleihenrenditen-Kurve (die Differenz zwischen den Renditen von US-Staatsanleihen mit 30-jähriger Laufzeit und Papieren mit 2-jähriger Laufzeit) während der letzten fünf Jahre. Diese Kurven weisen eine bemerkenswert negative Korrelation (-0,7) zueinander auf, d.h. ein Abflachen der Renditekurve geht üblicherweise mit einer Versteilung der Zinskurve einher – und umgekehrt. Deshalb könnte die Versteilung der Zinskurve von auf US-Dollar lautenden Anleihen mit Investmentstatus im letzten Jahr tatsächlich im Wesentlichen darauf zurückzuführen gewesen sein, dass renditeorientierte Anleger für Engagements in lang laufenden Anleihen eine immer höhere Spread-Prämie verlangt haben, um damit eine Entschädigung für das immer niedrigere Renditeaufgeld bei US-Staatsanleihen zu erhalten, das von fast 330 BP aus dem Januar 2014 auf rund 210 BP per Ende letzten Jahres gesunken ist.

In Unternehmensanleihen investierte Anleger müssen den invertierten Zusammenhang zwischen dem Steigungsgrad der Zinskurve und dem Anstieg der US-Staatsanleihenrenditen-Kurve berücksichtigen. Einerseits kann man am langen Ende der Zinskurve von einem zusätzlichen Credit Spread von rund 130 BP profitieren. Andererseits aber ist die Zusatzrendite von 30-jährigen Papieren gegenüber US-Staatsanleihen mit 2-jähriger Laufzeit zuletzt deutlich gesunken. So beträgt die Differenz derzeit nur noch etwa 195 BP und ist damit so niedrig wie seit Januar 2009 nicht mehr. Sofern es Investoren aber möglich ist, sich ausschließlich im Hinblick auf das Kreditrisiko zu positionieren, indem sie beispielsweise ein Overlay aus US-Staatsanleihen-Futures nutzen, machen in US-Dollar denominierte Unternehmensanleihen mit Investmentstatus und langen Laufzeiten momentan einen durchaus attraktiven Eindruck. Die Frage ist nur die, ob die Versteilung der Credit Spread-Kurve anhalten wird oder eben nicht. Falls der Verlauf der US-Staatsanleihenrendite-Kurve aber tatsächlich der maßgebliche Einflussfaktor sein sollte, dann wird einiges davon abhängen, wie die Zinskurve auf mögliche (und auch allgemein erwartete) Zinsanhebungen der US-Notenbank im Jahr 2015 reagieren wird. Es überrascht nicht, dass Zinserhöhungen in der Vergangenheit üblicherweise mit einem Abflachen der US-Staatsanleihenrendite-Kurve einhergegangen sind. Vor diesem Hintergrund besteht deshalb durchaus die Möglichkeit, dass sich die Credit Spread-Kurve noch weiter versteilt. Allerdings hat die US-Staatsanleihenrendite-Kurve im Jahr 2014 bereits um etwa 120 BP (und im Januar 2015 noch um weitere rund 15 BP) nachgeben. Vermutlich werden die Auswirkungen schrittweiser Zinsanhebungen im Verlauf des Jahres 2015 also bereits jetzt zu einem großen Teil mit eingepreist.

Es gibt da diese Zeit im Jahr, in der Banken und andere Anbieter von Investmentresearch ihre Ausblicke auf das kommende Jahr veröffentlichen. Für 2015 war man davon ausgegangen, dass sich die asiatischen Märkte innerhalb der Anlageklasse Schwellenländer-Unternehmensanleihen am besten entwickeln würden. So hatte man die meisten „Top Picks“ in Indien und China erwartet.

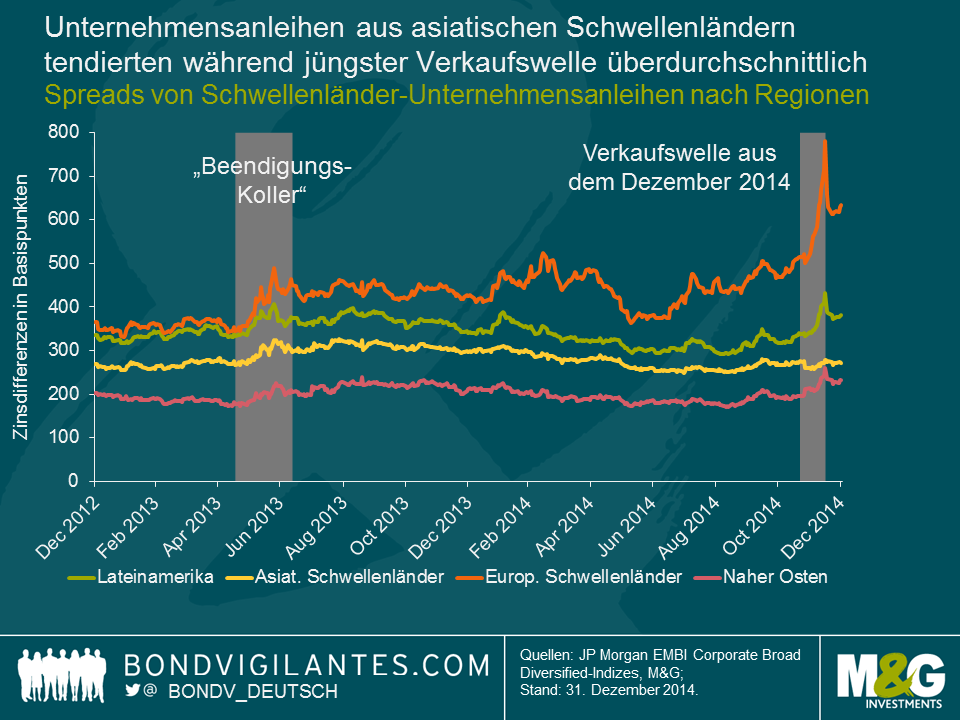

Der größte Teil der Prognosen für 2015 wurde Ende November oder Anfang Dezember veröffentlicht, als in US-Dollar denominierte Schwellenländer-Unternehmensanleihen gerechnet seit Jahresbeginn per 26. November 2014 noch ein solides Plus von 6,1 Prozent vorzuweisen hatten. Seitdem haben die sich eintrübenden volkswirtschaftlichen Trends in den Schwellenländern (mäßigeres Wachstum, Rückgang der Ölpreise und Turbulenzen beim Rubel) sowie die Auswirkungen eines schwächelnden Marktes für US-Hochzinsanleihen aber zur deutlichsten Ausweitung der Zinsdifferenzen von Schwellenländeranleihen seit 2011 geführt. So hat sich der Gesamtertrag des Index gerechnet seit Jahresbeginn bis zum 15. Dezember auf 3,0 Prozent halbiert, obwohl er bis zum Jahresende dann wieder auf rund 5,0 Prozent anstieg. Im Zuge dieser Verkaufswelle kam es zu einer heftigen Neubewertung von Anleihen aus Lateinamerika, den europäischen Schwellenländern, dem Nahen Osten, Afrika und… das war’s. Denn Asien erwies sich im Gegensatz zu früheren Verkaufswellen diesmal als sehr robust, was auch aus der nachfolgenden Grafik hervorgeht.

Aber machen asiatische Unternehmensanleihen angesichts derart grundlegender Veränderungen, wie sie im Dezember – nachdem die Sell Side-Analysten ihre Ausblicke für 2015 bereits veröffentlicht hatten – an den Märkten für Schwellenländer-Unternehmensanleihen zu beobachten waren, immer noch einen vergleichsweise attraktiven Eindruck?

Volkswirtschaftliche Risiken: Asien ist durch die beträchtlichen Rückschlagrisiken in den europäischen Schwellenländern am wenigsten gefährdet. Gleiches gilt auch bezüglich der gestiegenen Gefahren in Lateinamerika und im Nahen Osten.

Zweifellos hat auch Asien im Jahr 2015 nach wie vor mit beträchtlichen volkswirtschaftlichen Risiken zu kämpfen. Dazu zählen insbesondere die Besorgnisse um das nachlassende Wachstum sowie das Schattenbanken-System in China, die auch Jim Leaviss in seinem jüngsten Video thematisiert hat. Allerdings sind die asiatischen Märkte von den Schwellenländern wohl noch am wenigsten durch die volkswirtschaftlichen Rückschlagrisiken gefährdet. Lateinamerika hat seine ganz eigenen Probleme in Form eines mäßigen Wachstums und eines Korruptionsskandals in Brasilien, eines möglichen bzw. eines konkreten Zahlungsausfalls Venezuelas bzw. Argentiniens, niedriger Rohstoffpreise etc. Neben den Märkten des Nahen Ostens belasten die deutlich gesunkenen Ölpreise auch Russland, das zudem durch die im Zusammenhang mit der Ukraine-Krise vom Westen verhängten Wirtschaftssanktionen in Mitleidenschaft gezogen wird.

Im Gegensatz dazu hat Asien nicht nur mit geringeren volkswirtschaftlichen Risiken zu kämpfen, sondern einige Länder wie Indien oder Indonesien dürften von den niedrigeren Ölpreisen sogar profitieren.

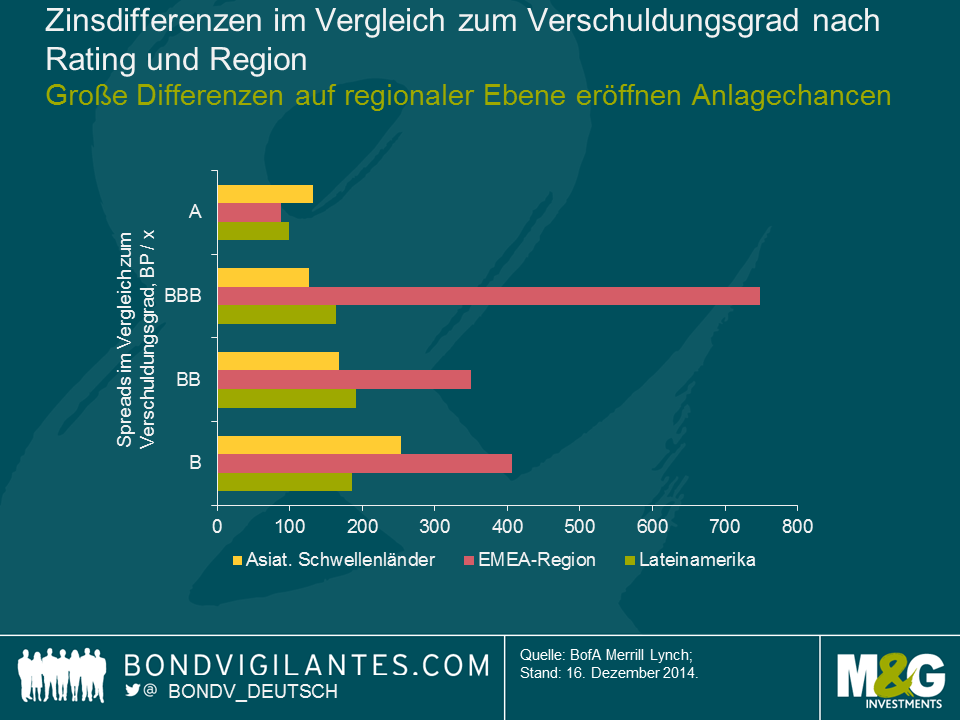

Bewertungen: Lateinamerika und die EMEA-Region sind einer Neubewertung unterzogen worden, in Asien ist das Bewertungsniveau im Allgemeinen unverändert.

Während die jüngste Verkaufswelle an den Schwellenländermärkten die asiatischen Börsenplätze verschont hat, führte sie zu einer grundlegenden Neubewertung lateinamerikanischer Unternehmensanleihen.

Betrachtet man die durchschnittlichen Zinsdifferenzen gegenüber dem Verschuldungsgrad (also die Spreads auf schuldenbereinigter Basis), so machen lateinamerikanische Anleihen mit Bonitäten von BBB und B einen attraktiven Eindruck, während die schuldenbereinigten Zinsdifferenzen asiatischer Unternehmensanleihen mit einem B-Rating größer sind als die ihrer lateinamerikanischen Pendants. Ich möchte aber darauf hinweisen, dass mit B geratete Emittenten aus Asien meiner Meinung nach weniger transparent sind als entsprechende lateinamerikanische Emittenten. Außerdem sieht das chinesische Insolvenzrecht immer noch keine Überprüfung von Offshore-Anleihen vor. Dabei handelt es sich um einen entscheidenden Punkt, denn man geht davon aus, dass die Ausfallraten in Asien von 0,9 Prozent seit Anfang 2014 im Jahr 2015 auf 2,5 Prozent ansteigen werden.

Derweil wirken die Zinsdifferenzen von Unternehmensanleihen aus den europäischen Schwellenländern auf den ersten Blick ebenfalls attraktiv (das gilt vor allem für mit BBB eingestufte Papiere), denn die Spreads einer Reihe russischer und ukrainischer Anleihen haben 2014 ein gefährdetes Niveau erreicht, obwohl der Verschuldungsgrad in der Region insgesamt eigentlich eher niedrig ist. Allerdings misst man den Fundamentaldaten der Unternehmen angesichts des immensen volkswirtschaftlichen Rückschlagrisikos in den europäischen Schwellenländern nur wenig Bedeutung bei, da viele Marktteilnehmer für 2015 einen Zahlungsausfall der Ukraine erwarten. Außerdem ist unklar, in welche Richtung die Ölpreise und der Rubel zukünftig tendieren werden. Darüber hinaus spiegelt sich in den aktuellen Zinsdifferenzen auch die extrem knappe Liquidität an den Märkten der Region wider.

Im Nahen Osten wurden einige Papiere aus dieser Region im Zuge der Verkaufswelle beim Öl übertrieben stark in Mitleidenschaft gezogen. Einige ausgewählte Anleihen sind infolge dieser Neubewertung deshalb mittlerweile wieder attraktiv.

Technisches Marktumfeld: Das Verhältnis von Angebot und Nachfrage wird den asiatischen Märkten zugute kommen.

Mit einem Emissionsvolumen von über 170 Mrd. US-Dollar stammte die Hälfte aller 2014 weltweit emittierten Unternehmensanleihen aus Asien. Laut JP Morgan entfielen allein 30 Prozent davon auf China. Für die Zukunft geht der Markt davon aus, dass die asiatischen Emittenten ihren Anteil am globalen Emissionsvolumen bei Unternehmensanleihen noch erhöhen werden, und erwartet für 2015 ein neues Rekordhoch. Angesichts des prognostizierten Rekordangebots besteht eines der größten Risiken für Asien deshalb in einer mangelnden Nachfrage. Im Gegensatz zu Lateinamerika sind asiatische Papiere für Mittelabflüsse aus den US-Märkten aber nicht so anfällig, denn in Asien ist im Laufe der letzten Jahre eine relativ große lokale Investorenbasis entstanden, die 2015 den Erwartungen zufolge einen Großteil dieses Angebots absorbieren wird. Und diejenigen, die immer noch nicht überzeugt sind, sollten sich einmal anschauen, wie robust die asiatischen Märkte während der Verkaufswelle bei Schwellenländeranleihen im Dezember 2014 tendiert haben.

Fazit: Asien wird sich 2015 wohl weiter robust entwickeln, während sich Lateinamerika als volatiler Outperformer erweisen dürfte.

Meiner Meinung nach sind durch die jüngste Verkaufswelle an den Schwellenländermärkten die Karten für 2015 gewissermaßen neu gemischt worden, denn (i) haben sich dadurch weitere Anlagechancen bei lateinamerikanischen Unternehmensanleihen eröffnet und (ii) ist dadurch die zunehmende Widerstandskraft Asiens mit Blick auf mögliche Schocks in anderen Schwellenländerregionen deutlich geworden. Ich vertrete die Auffassung, dass die Ausweitung der Zinsdifferenzen bei Unternehmensanleihen aus den europäischen Schwellenländern die Ausgangslage für das kommende Jahr nicht grundlegend verändert hat, weil die geopolitischen Risiken in Russland und damit auch in Osteuropa anhalten werden.

Für 2015 gehe ich davon aus, dass lateinamerikanische Unternehmensanleihen nach der Verkaufswelle aus dem Dezember 2014 überdurchschnittliche Erträge vorlegen werden, obwohl sie zwischenzeitlich sehr schwankend tendieren dürften, da bei der Neubewertung auch die gestiegenen volkswirtschaftlichen Rückschlagrisiken innerhalb dieser Region berücksichtigt werden. Darüber hinaus wird die Länder- und Einzeltitelselektion in Lateinamerika von entscheidender Bedeutung sein.

Im Vergleich zu den Fundamentaldaten der Unternehmen machen die Zinsdifferenzen asiatischer Anleihen einen nicht so attraktiven Eindruck. Deshalb gehe ich nicht davon aus, dass die Zinsdifferenzen in dieser Region 2015 deutlich schrumpfen werden. Dies gilt insbesondere für das Segment Hochzinsanleihen. Nichtsdestotrotz halte ich Asien auch weiterhin für jene Anlageregion, die durch ein volkswirtschaftliches Rückschlagrisiko am wenigsten gefährdet ist. Außerdem werden diese Märkte im Laufe des Jahres meiner Einschätzung nach auch durch ein positives technisches Marktumfeld gestützt werden. Deshalb könnte die zunehmende Widerstandskraft Asiens im Hinblick auf eine gleichzeitige Risikoscheu an den Schwellenländermärkten im Falle erneuter Volatilitätsschübe durchaus eine wirksame Absicherung für die übrige Anlageklasse sein.

Würde der deutsche Staat heutzutage Anleihen mit kurzen Laufzeiten emittieren, so könnte er sich theoretisch Geld zu negativen Zinsen leihen. Gleichzeitig liegen auch die Renditen länger laufender Anleihen momentan auf Rekordtiefs. Könnte der Einbruch der Renditen für Deutschland und Europa ein Segen sein? Zwei Volkswirte des Internationalen Währungsfonds (IWF) scheinen diese Auffassung zu vertreten. Tatsächlich könnte das doch recht engstirnige Streben der deutschen Regierung nach der so genannten „schwarzen Null“ (also nach einem ausgeglichenen Haushalt) im aktuellen Stadium des Konjunkturzyklus genau das Falsche sein, sofern die Eurozone in ihrer aktuellen Zusammensetzung auch weiterhin bestehen soll.

In einem kürzlich erschienenen Arbeitspapier unter dem Titel „Das Staatskapital: Inwieweit würden höhere deutsche Staatsausgaben Deutschland und dem Euroraum zugute kommen?“ fassen die IWF-Volkswirte Selim Elekdag und Dirk Muir die Argumente für eine Ausweitung der deutschen Infrastrukturausgaben zusammen. Sie behaupten, dass höhere staatliche Investitionen in Deutschland nicht nur die Binnennachfrage auf kurze Sicht ankurbeln, sondern längerfristig auch die Wirtschaftsleistung steigern und positive Auswirkungen auf die gesamte Eurozone haben würden.

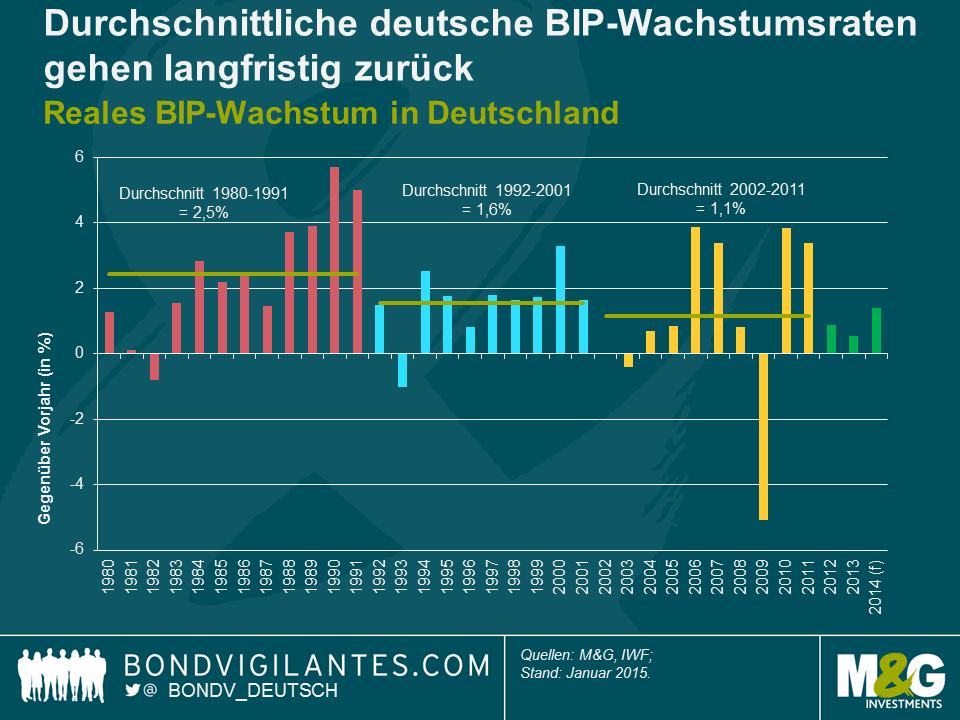

Mit 1,5 Prozent des BIP ist Deutschland innerhalb der OEZD derzeit das Land mit den zweitniedrigsten Staatsausgaben, und die staatlichen Netto-Investitionen sind seit 2003 sogar negativ. Die jahrelange Investitionsmüdigkeit hat zum Verfall des öffentlichen Kapitalstocks geführt. Dies deutet darauf hin, dass der Zeitpunkt momentan günstig ist, um die Investitionen in die staatliche Infrastruktur wieder zu erhöhen. Und einigen Segmenten würde ein solches staatliches Infrastrukturprogramm besonders zugute kommen – man denke nur an die in die Jahre gekommenen Brücken und Straßen. Da die durchschnittlichen BIP-Wachstumsraten in Deutschland seit 1980 sinken und zuletzt sogar unter dem langfristigen Durchschnitt lagen, könnte die deutsche Wirtschaft eine derartige Finanzspritze nutzen, um das Wirtschaftswachstum zu fördern, und würde gleichzeitig auch in hohem Maße von einigen zusätzlichen Ankurbelungsmaßnahmen profitieren. Im Gegensatz zum Staatsverbrauch – der einem nicht nachhaltigen Wirtschaftswachstum eher einen lediglich kurzfristigen Schub geben würde – hätte eine Anhebung der deutschen Staatsausgaben sowohl auf kurze als auch auf lange Sicht einen vergleichsweise dauerhaften Anstieg des inländischen BIP zur Folge, da Infrastrukturprojekte letztlich ins produktive Staatskapital einfließen.

Die IWF-Volkswirte gelangen zu der Auffassung, dass eine Anhebung der deutschen Staatsausgaben um 0,5 Prozent des BIP über einen Zeitraum von vier Jahren (was auch den Haushaltsvorgaben in Deutschland entsprechen würde) eine nachhaltige Steigerung des realen BIP um 0,75 Prozent zur Folge haben würde. Vermutlich ebenso wichtig ist jedoch der Umstand, dass ein solches Investitionsprogramm auch das Wachstum innerhalb der Eurozone beflügeln würde. So könnte das reale BIP in Griechenland, Irland, Italien, Portugal und Spanien dadurch (in seiner Gesamtheit) um bis zu 0,3 Prozent nach oben getrieben werden. Darüber hinaus könnte sich ein derartiges Maßnahmenpaket auf vielfältige Art und Weise auch auf die übrigen Mitgliedstaaten des Euroraums auswirken. Zunächst einmal würden andere Länder der Eurozone davon profitieren, indem die Deutschen ihren Handelspartnern im Euroraum mehr Güter abkaufen würden. Außerdem würde aufgrund der steigenden Nachfrage auch die deutsche Inflationsrate nach oben klettern, was dann einen Rückgang des realen effektiven Wechselkurses für die restliche Eurozone zur Folge hätte. Dadurch wiederum würde sich die Wettbewerbsfähigkeit dieser Staaten verbessern. In einer Phase, in der Europa um jedes bisschen Wachstum kämpft, das es kriegen kann, ist dies ein ganz entscheidender Faktor.

Der Rückgang der Inflationserwartungen in Europa sowie eine gewisse Stabilisierung der Zukunftsaussichten in den Peripheriestaaten haben die Renditen nicht nur in Deutschland, sondern auch in den übrigen Nationen des Euroraums einbrechen lassen. Falls sich die europäischen Politiker zusammenraufen und die niedrigen Renditen nutzen würden (worum EZB-Präsident Mario Draghi sie ja bereits eindringlich aufgefordert hat), um damit auf konzertierte Art und Weise die staatlichen Investitionen in ganz Europa zu erhöhen, hätte dies auch beträchtliche Auswirkungen auf die Wirtschaftsleistung. So würden koordinierte fiskalische Ankurbelungsmaßnahmen (definiert als eine kreditfinanzierte Anhebung der staatlichen Investitionsausgaben um 1 Prozent des BIP über einen Zeitraum von zwei Jahren) innerhalb der Eurozone das BIP in Deutschland bzw. in anderen Mitgliedstaaten auf Dauer um 1,2 bzw. 1,1 Prozent nach oben treiben. Wenn die wirtschaftliche Sinnhaftigkeit einer solchen Strategie also gegeben ist, weshalb handelt die deutsche Regierung dann nicht?

Der Grund dafür ist die Einstellung der deutschen Wähler. In Deutschland befürchtet man nämlich, dass man irgendwann sämtliche europäischen Peripheriestaaten auf unbestimmte Zeit subventionieren muss (ebenso wie Westdeutschland in den letzten 25 Jahren den Osten subventioniert hat – wobei ebenfalls kein Ende in Sicht ist). Um zu verhindern, dass Deutschland letztlich die Zeche für die Verschuldung der europäischen Peripheriestaaten zahlen muss, versuchen die Deutschen, dem gesamten Euroraum eine Sparpolitik aufzuzwingen. Und der einzige Weg, wie Deutschland dies glaubwürdig erreichen kann, ist der, mit gutem Beispiel voranzugehen (ebenso, wie Eltern einem ungezogenen Kind beibringen, sein Gemüse zu essen). Falls Deutschland aber seine Staatsausgaben erhöhen und neue Schulden machen würde, hätte es ja keinerlei (moralische) Autorität mehr, um von den Peripheriestaaten Haushaltsdisziplin zu verlangen.

Deshalb scheint das Projekt „schwarze Null“ für die deutsche Regierung ebenso wie für die Wähler sozusagen alternativlos zu sein. Die Art konzertierter Maßnahmen, die Europa benötigt – in Form einer konjunkturfördernden Haushalts- und Geldpolitik – scheint somit also nicht erreichbar zu sein. Ohne koordinierte Anstrengungen der politischen Entscheidungsträger wird es für Europa jedoch schwer, für seine 330 Millionen Einwohner auf längere Sicht einen höheren Lebensstandard zu erreichen.

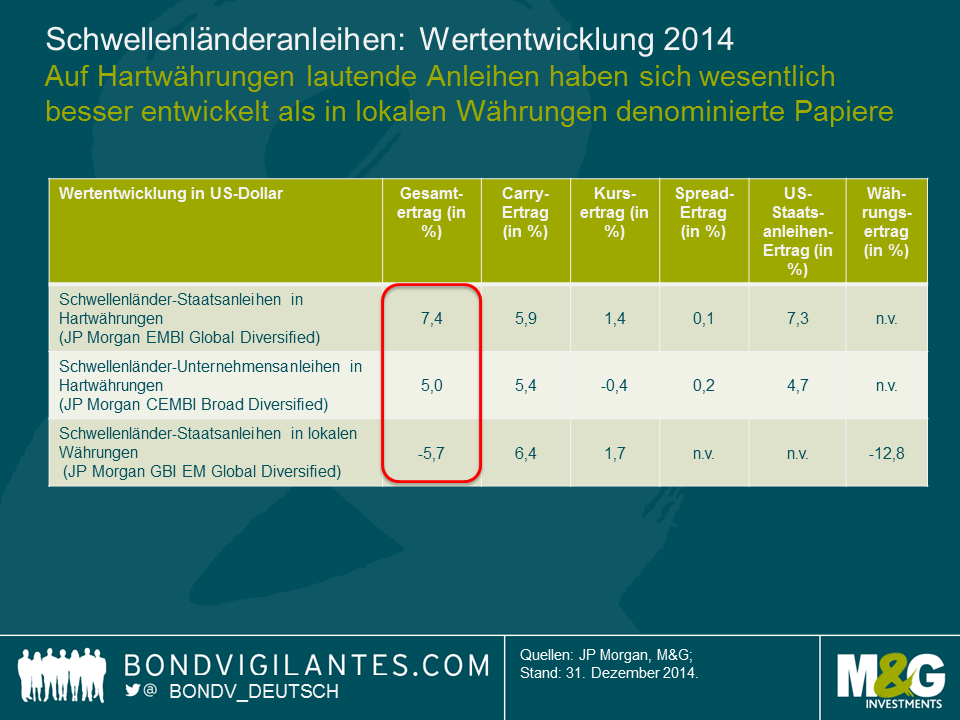

2014 war für Schwellenländeranleihen ein ziemlich ereignisreiches Jahr. Nach einer Phase sehr guter Ergebnisse, die bis September anhielt, vollzogen die Märkte in der zweiten Jahreshälfte dann aber eine heftige Korrektur. Die Ursache dafür war der deutlichste Rückschlag seit dem so genannten „Beendigungskoller“ aus dem Juni 2013, der durch die Eskalation der Russland-Krise sowie den Einbruch der Ölpreise ausgelöst wurde. Insgesamt haben die Schwellenländermärkte im Jahr 2014 jedoch trotz der Rückgänge an den lokalen Devisenmärkten (siehe Grafik 1) einen positiven Gesamtertrag vorgelegt. Besonders entscheidend für die Wertentwicklung waren im aktuellen Stadium des Zyklus die Asset Allocation sowie die Vermeidung von einigen sich verschlechternden Credits.

Bei den Renditen von US-Staatsanleihen kam es zu einer Rallye. Diese Entwicklung kam den Erträgen mit am meisten zugute und war gleichzeitig eine der größten Überraschungen des Jahres 2014. Dadurch wurde die Asset Allocation zwischen in Hartwährungen denominierten Anleihen einerseits sowie auf lokale Währungen lautenden Papieren andererseits zu einem entscheidenden Faktor. Diese Positionierung war sogar noch wesentlich bedeutsamer als ich es eigentlich erwartet hatte. Obwohl niedrigere Öl- und Rohstoffpreise insgesamt vorteilhaft sein können, wirken sie sich in den USA in deutlich geringerem Maße auf die Inflation der Verbraucherpreise aus als in den Schwellenländern. Deshalb sollten die Lage am Arbeitsmarkt sowie die Tendenz der Löhne für die US-Geldpolitik weiterhin am wichtigsten bleiben.

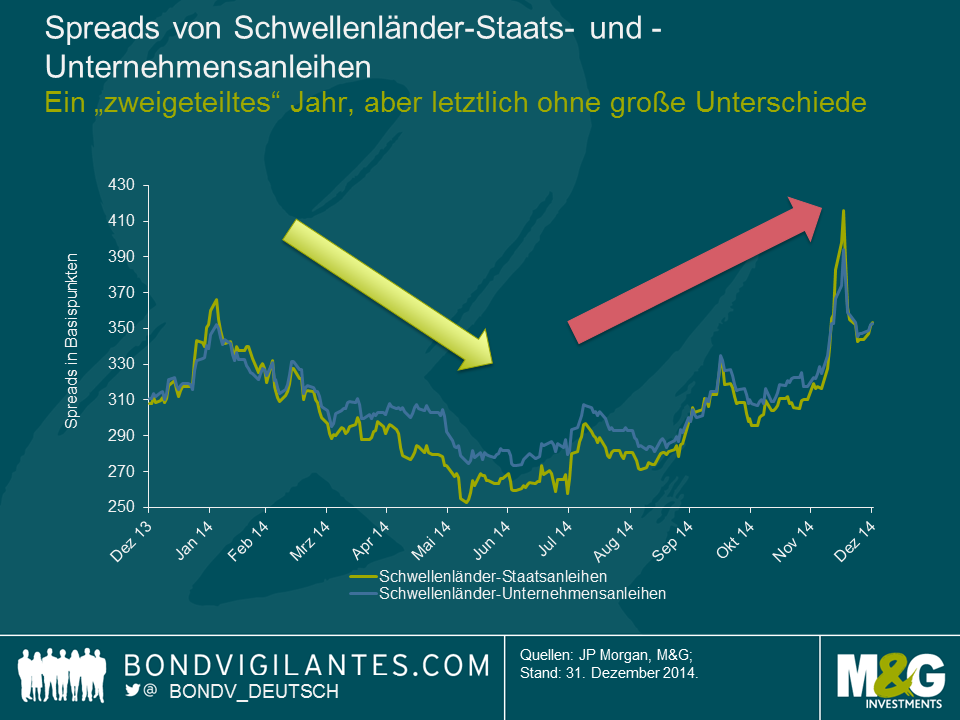

Die Zinsdifferenzen von Staats- und Unternehmensanleihen haben sich bis zum Jahresende um rund 40 Basispunkte ausgeweitet.

Dieses Ergebnis täuscht jedoch darüber hinweg, dass wir es im Jahresverlauf mit zwei sehr unterschiedlichen Phasen zu tun hatten: Bis zum Sommer schrumpften die Zinsdifferenzen (weil die Anleger beim Faktor Risiko zurückhaltend positioniert und aufgrund der Mittelzuflüsse in Retail-Anleihenfonds gezwungen waren, zu investieren), bevor sie sich in der zweiten Jahreshälfte dann wieder ausweiteten (da die Mittelzuflüsse zurückgegangen sind und die Risiken – insbesondere für ölexportierende Staaten – zugenommen haben). Die letzt genannten Staaten haben sich eindeutig unterdurchschnittlich entwickelt, weil der Preis für Rohöl von vormals 75 auf 55 US-Dollar pro Barrel gefallen ist. Da die Märkte zunächst noch abwarten, wie die OPEC darauf reagieren (oder eben nicht reagieren) wird, werden Credits aus dem Ölumfeld wohl so lange unter Druck bleiben, bis im Hinblick auf das neue Preisniveau beim Öl mehr Klarheit herrscht.

Trotz der jüngsten Korrektur ist diese Anlageklasse mit den im Vergleich zu den Vorjahren niedrigeren Mittelzuflüssen gut fertiggeworden und befindet sich derzeit in einer mehrjährigen Anpassungsphase. Gleichzeitig war die Streubreite der Erträge zwischen in Hartwährungen denominierten Staatspapieren und den entsprechenden Unternehmensanleihen niedriger als von mir ursprünglich erwartet. Darin spiegelt sich aber auch das vergleichsweise günstige US-Zinsumfeld wider. In Mitleidenschaft gezogen wurden in erster Linie Anleihen aus Staaten mit lediglich mäßiger Bonität wie beispielsweise Venezuela und die Ukraine.

Für 2015 erwarte ich eine breitere Streuung der Erträge. Dies gilt insbesondere für jene Credits, die von den Märkten derzeit argwöhnisch unter die Lupe genommen werden. Bisher hat die „Jury“ zwar noch kein Urteil gefällt, ob die entsprechenden Regierungen tatsächlich jene haushaltspolitischen oder strukturellen Anpassungen vornehmen, die notwendig sind, um ihre Verschuldungssituation zu stabilisieren (dazu zählen auch Staaten, die durch niedrigere Rohstoffpreise belastet werden), sowie strukturelle Reformen umsetzen, um ihr Wachstumspotenzial zu steigern. Deshalb bleibe ich bei der Einzeltitelselektion in Brasilien und Südafrika sehr zurückhaltend und meide einzelne Frontier-Märkte (wie Ghana, Costa Rica und Serbien) ebenso wie Credits aus dem Ölumfeld (Bahrain und Ecuador). Meiner Meinung nach unterschätzen die Anleger nämlich die dort bestehenden Risiken, zumal die aktuellen Anpassungen wahrscheinlich für Enttäuschungen sorgen werden.

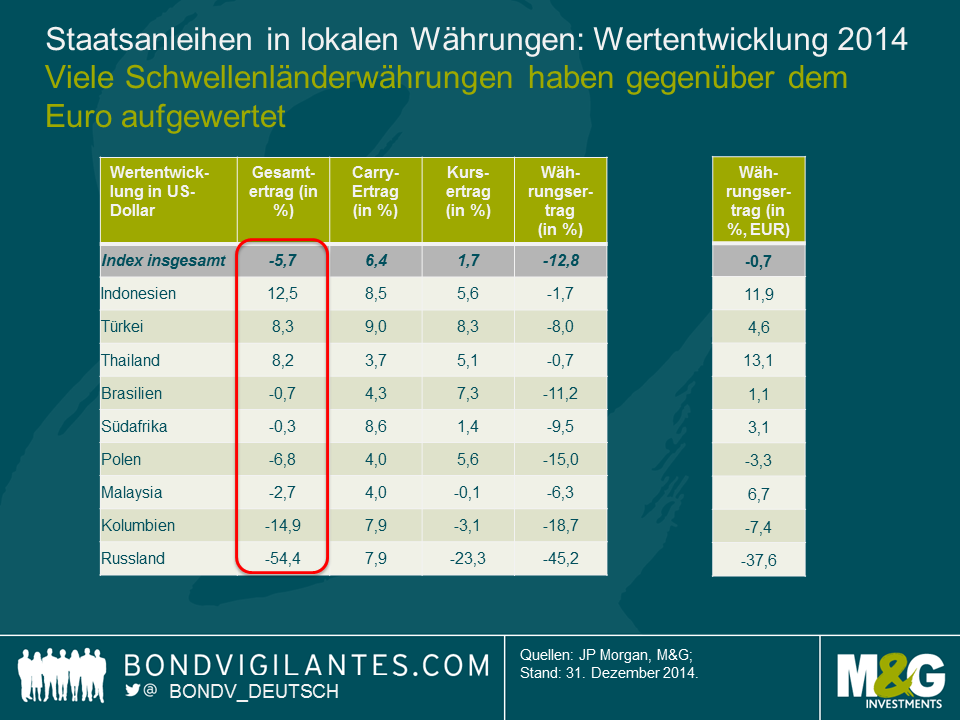

Die Rendite-Rallye in den USA trug zwar dazu bei, die lokalen Währungskurven in diversen Ländern zu stützen, aber dies genügte nicht, um die negativen Erträge, welche die Schwellenländerwährungen durch ihre Abwertung gegenüber dem US-Dollar erlitten haben, wieder auszugleichen. Mit Ausnahme eines einzigen Marktes (China) waren die Zinsen überall höher als die Währungserträge. Allerdings haben sich die Schwellenländerwährungen sogar besser als die Währungen einiger Industriestaaten entwickelt. Dies galt insbesondere für den Euro, aber auch für die norwegische Krone (Stichwort Öl) sowie den australischen und den kanadischen Dollar (Thema Rohstoffe). Meiner Meinung nach hatten wir es in diesem Jahr vor allem mit einer Rallye des US-Dollar und weniger mit einem Abverkauf von Schwellenländerwährungen zu tun (eine erwähnenswerte Ausnahme dabei ist der Rubel). In vielen Fällen verlief die Währungsabwertung vergleichsweise geordnet und/oder hatte keine negativen Auswirkungen auf die Bilanzen von Staaten oder Unternehmen. Somit hat diese Tendenz auch nicht zu der deutlichen Ausweitung der Zinsdifferenzen beigetragen. Einige Länder stehen aber auch weiterhin unter großem Druck und haben sich zuletzt unterdurchschnittlich entwickelt. Der Grad der Underperformance Russlands war jedoch erstaunlich und hat dazu geführt, dass die Gewichtung dieses Marktes im GBI-EM-Index von vormals 10 auf nunmehr 5 Prozent gesunken ist. Rechnet man russische Papiere aber heraus, so hätten in lokalen Währungen denominierte Schwellenländeranleihen lediglich ein moderates Minus von rund 1 Prozent verzeichnet. Ich bleibe für Währungen aus Staaten, in denen diese Anpassungsphase noch nicht abgeschlossen ist oder in denen sich das Handelsumfeld zuletzt eingetrübt hat, zurückhaltend. Dies gilt insbesondere für weniger flexible Staatsführungen wie etwa die in Nigeria oder für die Länder der ehemaligen Sowjetunion, deren Wirtschaftsentwicklung in hohem Maße von Russland abhängig ist. Nachdem ich im Jahr 2014 nur eine relativ geringe Gewichtung in auf lokale Währungen lautenden Anleihen gehalten habe, habe ich vor, diese Gewichtung in 2015 selektiv erhöhen. Dabei setze ich auf Länder, in denen die Anpassung der Leistungsbilanzen voranschreitet und/oder die Bewertungen im Vergleich zu den Fundamentaldaten zu niedrig sind. Beispiele dafür waren im Jahr 2014 etwa Indonesien und Indien. Diese Märkte konnten sich trotz eines starken US-Dollar erfreulich entwickeln.

Ich war davon ausgegangen, dass idiosynkratische Risiken – allen voran politische Risiken – im Jahr 2014 mit Blick auf die Erträge eine größere Rolle spielen würden. Ich kalkuliere das politische Risiko, indem ich ermittle, ob sich dieses Risiko auf die Wirtschaft eines Landes auswirkt und welche Auswirkungen dies gegebenenfalls auf die Asset-Preise hat, was für unsere Investments ja letztlich entscheidend ist.

Teilweise hatten politische Risiken positive Auswirkungen (z.B. in Indonesien und Indien). Teilweise haben sie die Konjunktur zwar auch belastet, doch dadurch wurden die Asset-Preise manchmal nur in begrenztem Maße beeinträchtigt (z.B. in Thailand, wo sich das Militär in der Vergangenheit bereits häufiger eingemischt hat, was sich in der Regel aber kaum auf die Asset-Preise ausgewirkt hat).

In anderen Fällen jedoch sind die politischen Risiken deutlich angestiegen (z.B. in Russland und der Ukraine) und haben eindeutige Folgen für die dortige Wirtschaft sowie die Asset-Preise. Ich bleibe für Engagements in diesen Staaten zurückhaltend, weil sich die Gefahren einer anhaltenden Instabilität zu einer Krise im Bankensektor sowie innerhalb der gesamten Region ausweiten könnten. Ein Jahr nach dem Ausbruch dieses Konflikts ist meiner Meinung nach immer noch keine zeitnahe Lösung in Sicht, weil die Fronten nach wie vor verhärtet sind und es der Westen – allen voran die USA – auch nicht eilig hat, die Wirtschaftssanktionen wieder aufzuheben. Darüber habe ich bereits im April letzten Jahres in einem Blog-Beitrag berichtet, den Sie hier finden.

Derweil legte Argentinien (trotz eines teilweisen Zahlungsausfalls) erfreuliche Erträge vor, wohingegen Venezuela (wo noch kein Zahlungsausfall eingetreten ist) lediglich mäßige Erträge verzeichnete. Die Gründe für diese beiden Extreme waren die Erwartungen auf eine erfolgreichere Wirtschaftspolitik im erst genannten Land (nach den im Oktober 2015 anstehenden Wahlen) sowie die nur geringen Hoffnungen auf wirtschaftliche Anpassungen im letzt genannten Land, die durch die niedrigeren Ölpreise zuletzt sogar noch dringlicher geworden sind.

Im Jahr 2015 stehen wesentlich weniger Wahltermine an als noch 2014. Deshalb wird sich die Aufmerksamkeit des Marktes auf die Umsetzung von Reformen, die anhaltenden geopolitischen Probleme sowie die Art und Weise, wie die Politik darauf reagiert (oder auch eben nicht reagiert), richten. Im Fokus stehen werden dabei Länder, die durch sich eintrübende Handelsbedingungen in Mitleidenschaft gezogen werden. Dazu zählen vor allem einige wichtige Staaten wie etwa Brasilien. Obwohl ich der Meinung bin, dass das kürzlich vorgestellte Kabinett im Hinblick auf eine ausgewogenere Politik ein Schritt in die richtige Richtung gewesen ist, bedarf es aber noch konkreter und zeitnaher Verbesserungen bei der fiskalischen Anpassung, damit sich die allgemeinen Erwartungen wieder stabilisieren können und eine Herabstufung des Bonitätsratings verhindert wird.

Insgesamt gehe ich davon aus, dass die Asset Allocation zwischen auf Hartwährungen einerseits und auf lokale Währungen lautenden Anleihen andererseits auch Anfang 2015 von besonders großer Bedeutung bleiben wird. Die Einzeltitelselektion bei in Hartwährungen denominierten Credits wird sogar noch bedeutsamer sein als 2014, weil die Streubreite der Erträge meiner Einschätzung nach zunehmen wird. Außerdem sollten natürlich mit einem „Tail Risk“ behaftete Märkte, die sich unterdurchschnittlich entwickeln, auch zukünftig gemieden werden

Anfang 2014 ging man am Markt für US-Staatsanleihen auf Sicht von 10 Jahren noch von einer Rendite 10-jähriger Papiere von 4,13 Prozent aus. Diese aus dem Verlauf der Zinskurve abgeleitete 10-jährige Renditeprognose für Anleihen mit einer Laufzeit von 10 Jahren ist ein aussagekräftiger Indikator für das Niveau, auf dem der Anleihenmarkt die Renditen sieht, sofern man „über den aktuellen Zyklus hinausblickt“ und kurzfristige wirtschaftliche Trends und Turbulenzen außer Acht lässt. Ich habe mich zu diesem Thema bereits hier geäußert und seinerzeit angedeutet, dass wir uns dem Höhepunkt des Zinszyklus nähern. Veranlasst wurde ich zu dieser Annahme durch die Mitglieder des Offenmarktausschusses der US-Notenbank (FOMC), die uns (mittels einer Reihe von Wirtschaftsprognosen – eine für jedes FOMC-Mitglied – die auch als „die Dots“ bezeichnet werden) mitteilten, auf welchem Niveau der langfristige US-Leitzins ihrer Einschätzung nach letztlich notieren wird – mit anderen Worten: sie blickten über den aktuellen Zyklus hinaus. Da die Rendite einer lang laufenden Anleihe mathematisch betrachtet aber der Summe sämtlicher Kurzfristzinsen innerhalb der Laufzeit der Anleihe entsprechen sollte, müsste zwischen dem vom FOMC auf lange Sicht erwarteten US-Leitzins und der Rendite lang laufender US-Staatsanleihen also ein enger Zusammenhang bestehen. In meinem damaligen Blog-Beitrag habe ich außerdem erklärt, dass es im Hinblick auf das Laufzeitenaufgeld – also die Zusatzrendite, die ein Anleiheninvestor angesichts all der Unsicherheit und des Kreditrisikos im Vergleich zu Tagesgelder verlangt, wenn er einem Staat über einen Zeitraum von 10 Jahren Geld leiht – anschließend zu einer Anpassung kommen sollte. Wir werden darauf zwar noch einmal zurückkommen, aber Sie sehen ja bereits, dass die Anleihenrenditen seit Januar 2014 von diesen 4,13 auf nunmehr rund 2,75 Prozent zurückgegangen sind.

Mit 2,75 Prozent liegt die 10-jährige Renditeprognose für Anleihen mit einer Laufzeit von 10 Jahren sogar noch unter der Schätzung des zurückhaltendsten Mitglieds des FOMC für den langfristigen US-Leitzins (die niedrigste Prognose liegt bei 3,25 Prozent). Auf den ersten Blick würde man nun also vermuten, dass US-Staatsanleihen mit langen Laufzeiten derzeit kaum Anlagechancen bieten. Aber es ist sogar noch schlimmer. Schauen wir uns einmal die üblichen Renditeprämien zwischen dem US-Leitzins und den Renditen 10-jähriger US-Staatsanleihen an. Im Jahr 1971 betrug die Differenz zwischen diesen beiden Kennzahlen durchschnittlich 1,16 Prozent. In der Zwischenzeit gab es Phasen, in denen sich das Verhältnis umgekehrt hat und der US-Leitzins über den Renditen lang laufender Papiere lag. Dies galt insbesondere Anfang der 1980er Jahre, als Paul Volcker beschloss, der Inflation den Garaus zu machen. Zu diesem Zweck hob er die Zinsen über die Verbraucherpreis-Inflation hinaus an und machte Anleihen mit langen Laufzeiten damit überhaupt erst wieder investierbar. Der Spread zwischen dem US-Leitzins und den 10-jährigen Anleihenrenditen basiert zwar größenteils auf den Laufzeiten- bzw. den Risikoprämien, könnte mitunter aber auch einem Richtungswechsel in der Notenbankpolitik (wie bei Volcker) oder Erwartungen auf einen Wendepunkt im Zinszyklus Rechnung tragen (hier finden Sie den großartigen „Liberty Street Economics“-Blog-Beitrag der Notenbank des Staates New York zu den Faktoren, welche die Laufzeitenprämien am US-Staatsanleihenmarkt beeinflussen). Trotzdem ist die Zinskurve mit einem Korridor von +70 BP bis +145 BP bei einer Standardabweichung von 1 aber nach wie vor positiv.

Daraus ergibt sich, dass der Korridor der langfristigen Erwartungen der US-Notenbank als Kennzahl für „Value“ nicht ausreicht. Um die Laufzeitenprämien adäquat zu berücksichtigen, sollte vielmehr die übliche Neigung der Zinskurve (116 BP) zu den Erwartungen der FOMC-Mitglieder hinzugerechnet werden. Wie die nachfolgende Grafik zeigt, machen lang laufende US-Staatsanleihen unter diesen Voraussetzungen offensichtlich sogar einen noch deutlicher überbewerteten Eindruck – um rund 200 bis 300 BP. Dabei handelt es sich um eine beträchtliche Überbewertung von ungefähr 15 bis 25 Prozent.

Unter welchen Szenarios aber erscheinen die aktuellen Prognosen für die Anleihenrenditen vernünftig? Zunächst einmal besteht die Möglichkeit, dass die US-Notenbank die Situation grundlegend falsch einschätzt. Vielleicht haben wir es ja mit einer „organischen Stagnation“ (also einem Umfeld, in dem das Wachstum und die Inflation aufgrund der demografischen Entwicklung und der übermäßigen Verschuldung dauerhaft niedrig sind) zu tun, so dass der US-Leitzins zwischen 2024 und 2034 nicht bei 3,75 Prozent, sondern eher bei 1,5 Prozent oder noch darunter liegen wird. Das würde dann wieder passen. Darüber hinaus könnte die Zinskurve zukünftig aber auch wesentlich flacher verlaufen als in der Vergangenheit – womöglich infolge einer regen Nachfrage von Pensionsfonds nach lang laufenden Anleihen mit Blick auf das riesige Loch in den US-Rentenkassen. Angesichts der zurzeit bereits niedrigen Zinsen sind deutlich invertierte Zinskurven (von -600 BP wie in den Jahren 1980 und 1981) wie der der Volcker-Ära jedoch kaum vorstellbar. Die Erklärung, die Torsten Slok von der Deutschen Bank aber für die wahrscheinlichste hält, ist die, dass der Faktor „Value“ mittlerweile gar keine Rolle mehr spielt. Durch die Ausweitung der Notenbank-Bilanzen ist die Geldmenge seit der großen Finanzkrise um mehr als 10 Bio. US-Dollar angestiegen. Und es ist genau dieses Geld, mit dem sich Anleger angesichts eines Nullzinsumfelds auf die Suche nach Erträgen machen und die Renditen dadurch nach unten getrieben haben (und auch in Zukunft weiter nach unten treiben könnten). Von den fünf Zentralbanken, die ich in dieser Grafik aufgeführt habe, haben nur zwei das Ende der quantitativen Lockerungspolitik ausgerufen, während eine – nämlich die EZB – bisher nicht einmal mit den entsprechenden Maßnahmen begonnen hat. Aus diesem Grund hat der Markt für US-Staatsanleihen mit Blick auf die meisten Bewertungskennzahlen nicht gerade viel zu bieten. Obwohl ich in diesem Zusammenhang nicht so weit gehen würde wie die chinesische Kredit-Ratingagentur („Russische Anleihen sicherer als US-Papiere“).

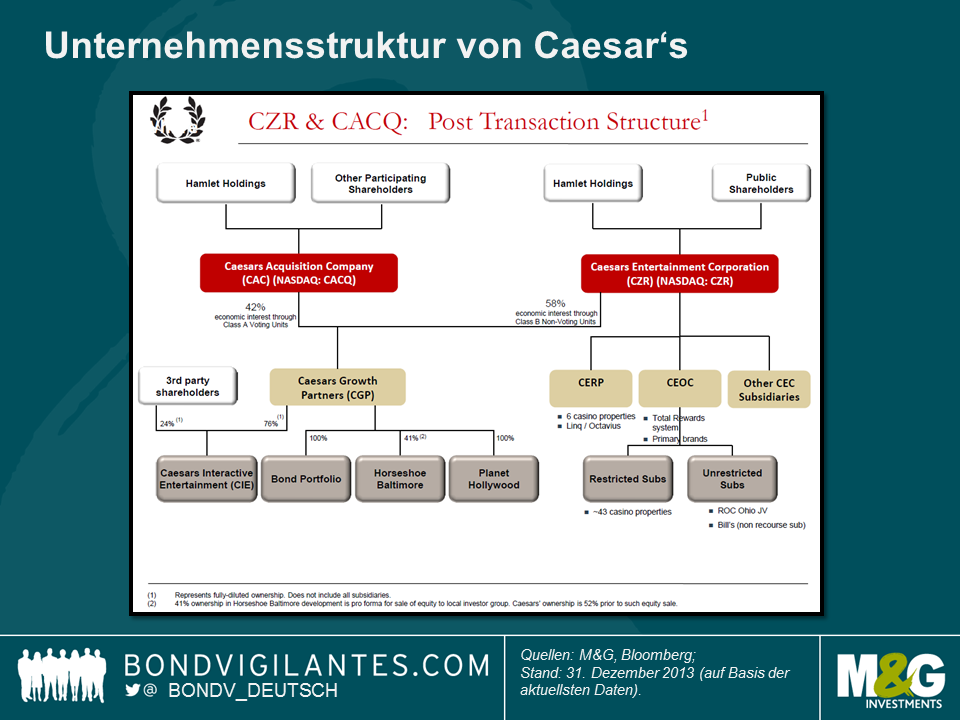

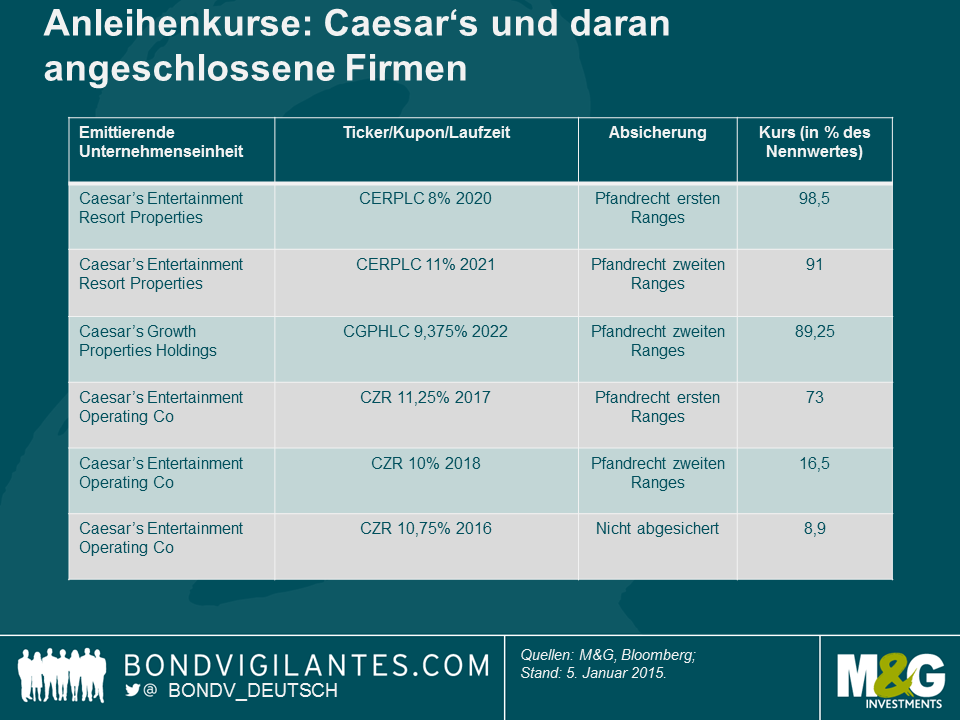

„Heil dir Caesar, die Todgeweihten grüßen dich“ war vor 2000 Jahren vielleicht die bevorzugte Grabinschrift der Gladiatoren, doch die nachrangigen Gläubiger von Caesar’s Entertainment Operating Co empfinden derzeit wahrscheinlich nicht dasselbe.

Im Jahr 2008 initiierten TPG und Apollo Global Management, zwei führende Unternehmen aus der Private Equity-Industrie, die 30,7 Mrd. US-Dollar schwere Übernahme der US-Glücksspielfirma Harrah’s Entertainment Inc. Dabei handelte es sich um einen von vielen großen Leveraged-Buyouts (LBOs), die dank günstiger Finanzierungsmöglichkeiten damals über die Bühne gingen. Fast augenblicklich geriet der schuldenbeladene Konzern jedoch unter Druck, weil die US-Wirtschaft ins Straucheln kam. Aufgrund seiner großen Schuldenlast war das Unternehmen auch nicht in der Lage, in neue Wachstumsmärkte wie Macao zu investieren. Sieben Jahre später haben sich der Hauptaktionär sowie die abgesicherten Gläubiger der Firma nun dem Unvermeidlichen gebeugt und für Anfang 2015 einer umfassenden Restrukturierung der Verbindlichkeiten zugestimmt*.

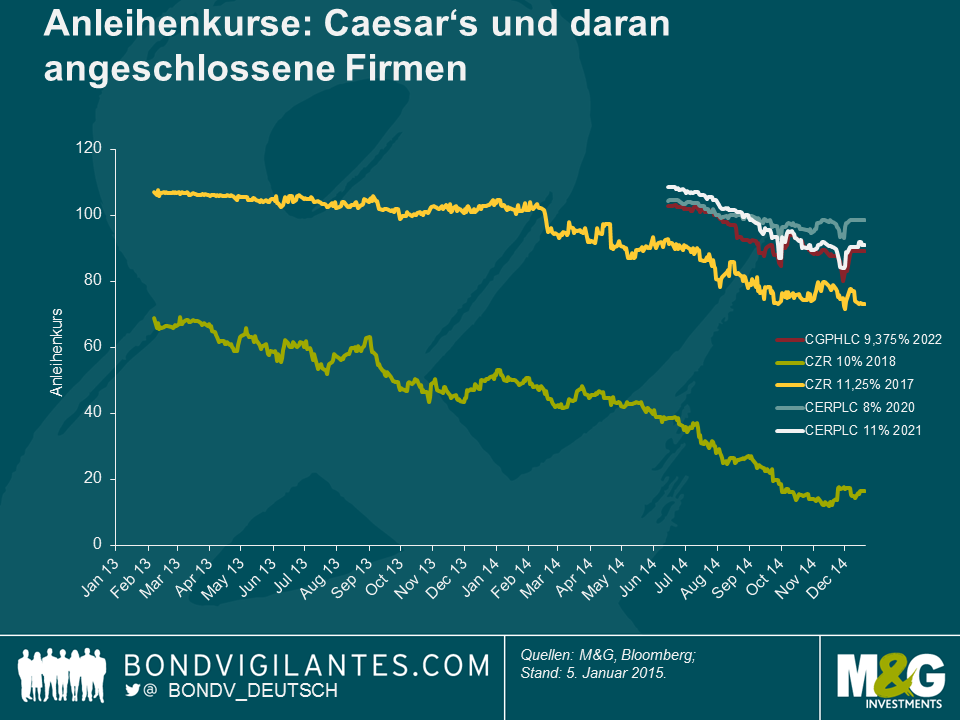

Genau wie bei der Pleite von TXU im Jahr 2014 wird auch die Restrukturierung von Caesar‘s für die Anleiheninvestoren dieses Unternehmens eine Vielzahl ganz unterschiedlicher Folgen haben. Ein Grund dafür ist die grundsätzliche Komplexität der Kapitalstruktur (siehe nachfolgende Grafik). Zunächst einmal gibt es im Wesentlichen nämlich drei Emittenten (Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties und Caesar’s Growth Properties). Wir möchten darauf hinweisen, dass sich die geplante Restrukturierung ausschließlich auf eine dieser Gesellschaften (Caesar’s Entertainment Operating Co) konzentrieren wird. Diese Kapitalstruktur ist das Resultat einer Reihe von Refinanzierungen, Asset-Swaps, Aktienemissionen und anderen finanztechnischen Maßnahmen, die im Laufe der Jahre umgesetzt worden sind.

Außerdem weisen die diversen Anleihen jeder emittierenden Unternehmenseinheit auch individuelle Senioritäten auf – von einem vorrangigen Pfandrecht bis hin zu nicht abgesicherten Forderungen. Schaut man sich an, auf welchem Bewertungsniveau einige der vergleichsweise liquiden Anleihen derzeit gehandelt werden, so stellt man fest, dass die erwarteten Erholungswerte von in etwa dem Nennwert (d.h. fast keine Auswirkungen) bei einigen Anleihen, die durch vorrangige Forderungen gegenüber einer Reihe von Vermögenswerten unmittelbar abgesichert sind, bis hin zu lediglich rund 12 Cent pro investiertem US-Dollar bei einigen unbesicherten Papieren reichen.

Als die finale Restrukturierung im Jahr 2014 dann immer näher rückte, spiegelten sich die unterschiedlichen Positionen innerhalb der Kapitalstruktur dann auch in der Kurstendenz der einzelnen Anleihen wider. So haben unbesicherte Forderungen in den letzten zwei Jahren einen weiteren Market-to-Market-Verlust von rund 75 Prozent erlitten, obwohl sie bereits Anfang 2013 auf einem niedrigen Kursniveau notiert hatten.

Damit ist dies ein weiterer Zahlungsausfall, der illustriert, mit welchem Rückschlagrisiko ein Investment in ein hoch verschuldetes Unternehmen behaftet sein kann. Allerdings zeigt das Beispiel von Caesar’s auch, wie die grundsätzliche Asymmetrie von Investments in Unternehmensanleihen (ein beträchtliches Rückschlagrisiko für das Kapital bei gleichzeitig lediglich begrenztem Aufwärtspotenzial) durch den Fokus auf eher vorrangige Instrumente innerhalb einer Kapitalstruktur entschärft werden kann. Die entscheidende Frage, die sich Anleiheninvestoren stellen sollten, ist deshalb nicht zwangsläufig, „ob“ sie einem Unternehmen Geld leihen sollten, sondern „wo“ innerhalb der Kapitalstruktur sie ihr Geld investieren sollten.

Kompletter Risikohinweis: M&G ist in Anleihen von Caesar’s Entertainment Resort Properties investiert.

*Anmerkung: Die Zustimmung der übrigen Gläubiger sowie der US-Gerichte steht derzeit noch aus.

Im letzten Jahr zu diesem Zeitpunkt waren viele der Meinung, dass das Durationsmanagement im Jahr 2014 der Schlüssel zum Erfolg sein würde. Man ging von einem Anstieg der Renditen aus, da die US-Notenbank den Markt allmählich von den quantitativen Lockerungsmaßnahmen entwöhnte und mit einer Normalisierung des Zinsumfelds begann. Deshalb hätten wohl nur ganz mutige Anleger Anfang 2014 eine Long-Durationsposition aufgebaut. Schließlich hätte eine solche Ausrichtung vermutlich einiger Erklärungen bedurft, und zwar insbesondere angesichts der offenbar durchaus schlüssigeren „Standardpositionierung“: einem Short-Durationsengagement gegenüber einer Long-Position im Kreditrisiko.

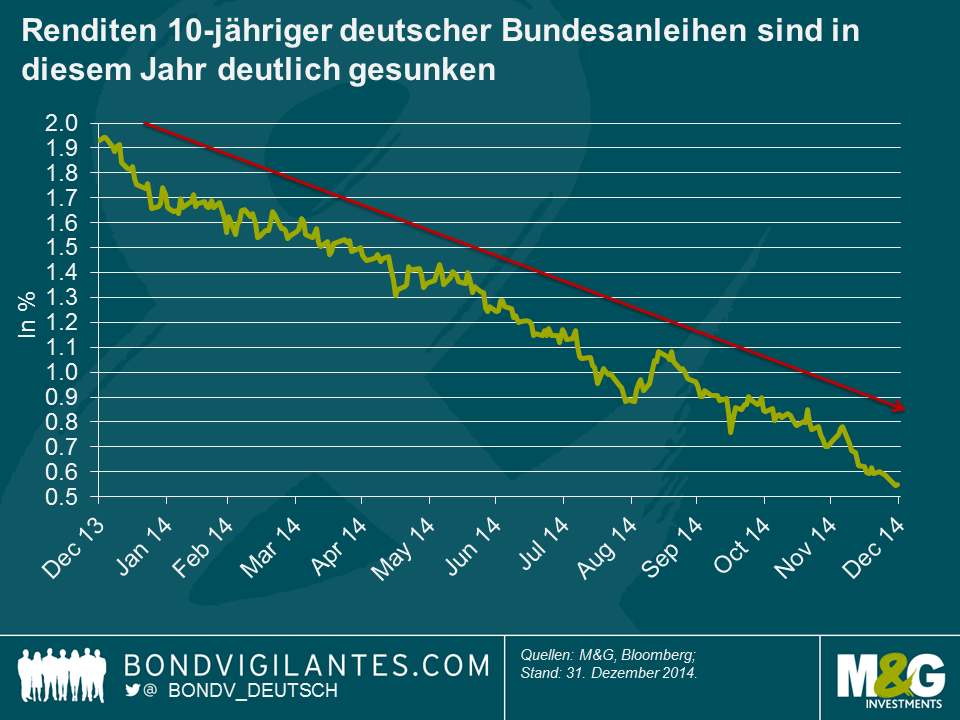

Blickt man zurück auf die Erträge ausgewählter Segmente des Anleihenmarktes, so stellt sich heraus, dass der Faktor Duration tatsächlich von großer Bedeutung war. Doch dabei belegen die Anlageklassen mit kurzer Duration keineswegs die Spitzenplätze – vielmehr ist genau das Gegenteil der Fall. So haben sich Long-Durationspositionen ausgezahlt, weil die Renditen von Staatsanleihen aus den Kernländern eigentlich nur in eine einzige Richtung tendierten. Das womöglich beste Beispiel dafür ist die Rendite 10-jähriger deutscher Bundesanleihen, die derzeit bei rund 0,55 Prozent liegt.

Gleichzeitig ist auch die Rendite 10-jähriger US-Staatsanleihen von 3 auf nunmehr 2,2 Prozent zurückgegangen (nachdem diese Papiere zu Beginn des Monats sogar bei etwa 2 Prozent notiert hatten), während die Renditen britischer Gilts von etwas mehr als 3 Prozent auf 1,8 Prozent gesunken sind.

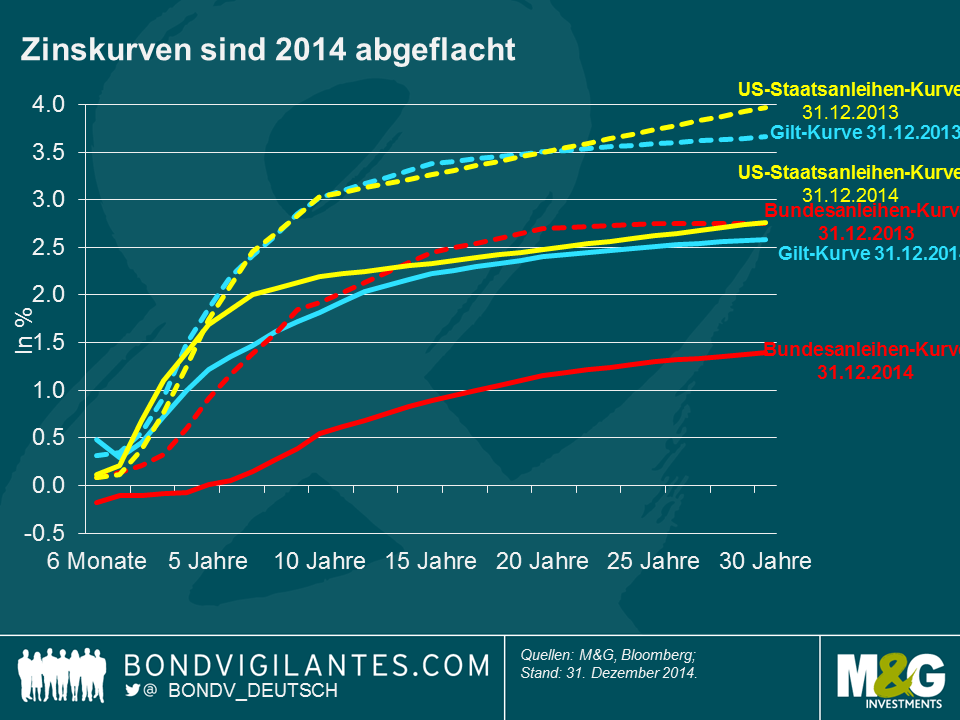

Im Jahr 2014 sind auch die Zinskurven abgeflacht.

Die Renditen kurz laufender US-Staatsanleihen trotzten diesem Trend jedoch, denn die Rendite 2-jähriger Papiere kletterte von vormals 0,4 auf 0,7 Prozent, weil am Markt ein Anstieg der Kurzfristzinsen eingepreist wurde. Derweil gingen die Renditen von Anleihen mit mittleren und längeren Laufzeiten an den Märkten am deutlichsten zurück. Bestimmt wurde diese Entwicklung durch eine nach wie vor üppige Liquidität, die Erwartungen auf einen niedrigeren Zinszenit sowie eine beträchtliche Veränderung bei den Inflationserwartungen.

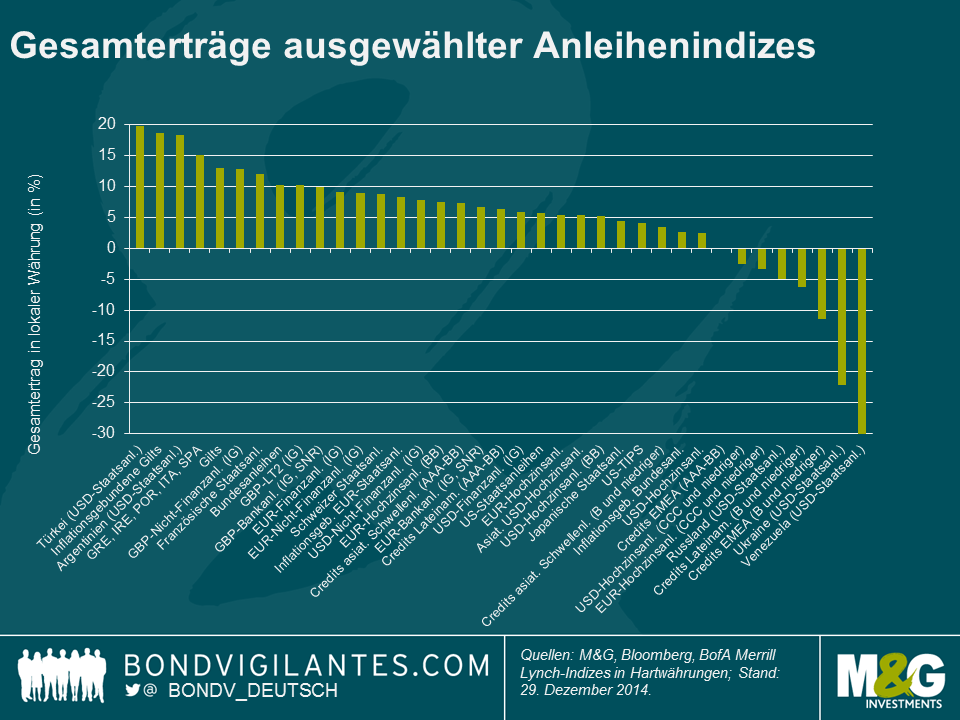

Mit den hervorragenden Erträgen länger laufender Vermögenswerte lässt sich auch erklären, weshalb sich die Märkte für in britischen Pfund denominierte Anleihen innerhalb unserer Auswahl von Anleihenindizes im Jahr 2014 mit am besten entwickelt haben. So haben beispielsweise inflationsgebundene Gilts, die eine durchschnittliche Duration von stolzen rund 20 Jahren aufweisen, einen sehr beeindruckenden Ertrag von 18,7 Prozent erzielt (weitere Informationen finden Sie im aktuellen Blog-Beitrag von Mike Riddell). Und auch konventionelle britische Staatsanleihen (mit einer durchschnittlichen Duration von unter 10 Jahren) sind mit einem Gesamtertrag von 13 Prozent oben mit dabei. Aus diesem Grund haben sich auch auf Pfund Sterling lautende Credits mit Investmentstatus sehr erfreulich entwickelt, und nur wenige hätten wohl vorhergesagt, dass in britischen Pfund denominierte Nicht-Finanzanleihen mit Investmentstatus in diesem Jahr fast 13 Prozent zulegen würden. Andere Märkte für Credits mit Investmentstatus tendierten ebenfalls fest. Obwohl auf Euro lautende Nicht-Finanzpapiere mit Investmentstatus eine wesentlich kürzere Duration aufweisen als ihre in Pfund Sterling denominierten Pendants, haben auch diese Anleihen ein Plus von 8,9 Prozent vorgelegt. Die Gründe dafür waren die niedrigeren Renditen von Staatsanleihen sowie der Umstand, dass die Zinsdifferenzen europäischer Credits – im Gegensatz zu den meisten anderen Märkten – im Jahr 2014 weiter geschrumpft sind.

Es überrascht vielleicht, dass inflationsgebundene europäische Anleihen (und zwar insbesondere französische und italienische Staatsanleihen) innerhalb eines Jahres, in dessen Verlauf sich die US-Wirtschaft überragend entwickelt hat und Europa zunehmend auf eine Deflation zugesteuert ist, einen Ertrag von 8,3 Prozent erzielt haben, wohingegen es US-Hochzinsanleihen mit einem Plus von 2,5 Prozent nur knapp ins Plus geschafft haben. Dieses Ergebnis des Index insgesamt täuscht aber über die unterschiedlichen Tendenzen der einzelnen Segmente des US-Marktes für Hochzinsanleihen hinweg. So legten vergleichsweise zinssensitive BB-Anleihen einen respektablen Ertrag von 5,3 Prozent vor, während eher kreditsensitive Papiere mit geringerer Bonität (von denen man bei einer festen Tendenz der Binnenkonjunktur eigentlich eine bessere Performance erwarten würde) mit einem Minus von 2,5 Prozent zu den wenigen festverzinslichen Anlageklassen innerhalb unserer Auswahl zählten, die im Jahr 2014 einen negativen Ertrag vorgelegt haben. Gleiches galt auch für andere Segmente der Hochzinsmärkte. So gewannen in Euro denominierte BB-Anleihen 7,5 Prozent hinzu, während die entsprechenden Papiere mit einer Bonität von CCC oder weniger um 3,3 Prozent nachgaben.

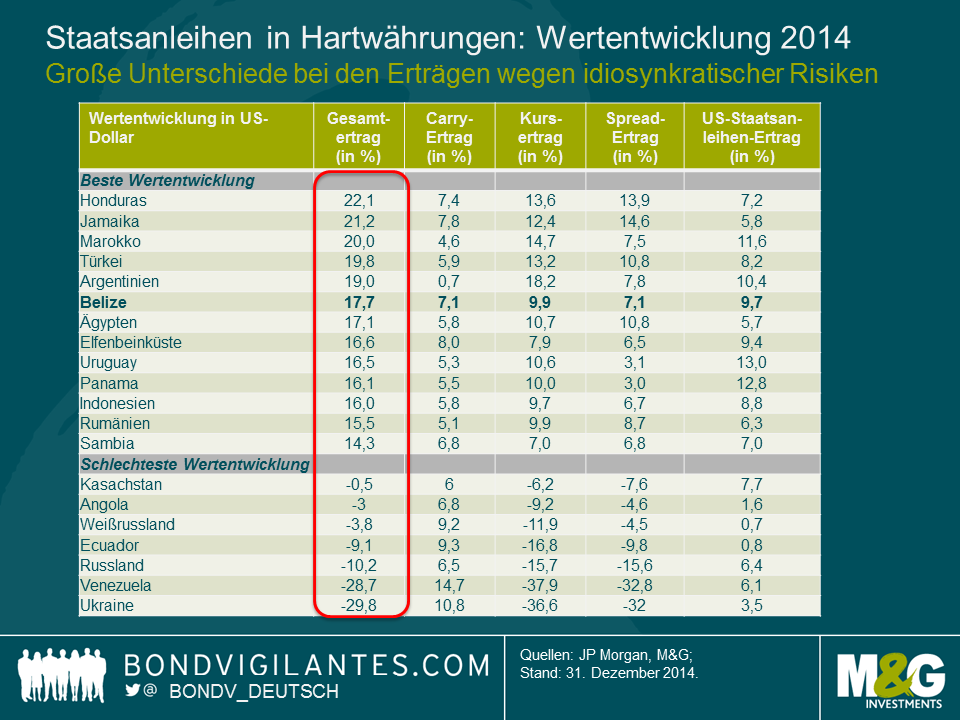

Aber wie sieht es mit den Schwellenländern aus? Zweifellos liegt ein sehr ereignisreiches Jahr hinter uns: eine Vielzahl von Wahlen, die Krise in Russland und der Ukraine, der teilweise Zahlungsausfall Argentiniens, die Wirtschaftskrise in Venezuela und als Krönung dann auch noch der plötzliche Einbruch des Ölpreises. Die Indizes für in US-Dollar denominierte Schwellenländer-Staatsanleihen haben sich auf unserer Rangliste der Erträge im Jahr 2014 sowohl am oberen als auch am unteren Ende platziert. So führte die Türkei mit einem Plus von 19,9 Prozent die Wertung an, dicht gefolgt von Argentinien (+18,3 Prozent). Gleichzeitig bilden die Ukraine und Venezuela mit einem Minus von 22,2 bzw. 30,7 Prozent – nicht überraschend – die Schlusslichter.

Im Großen und Ganzen war 2014 für Anleihen also ein weiteres hervorragendes Jahr. Da aber die Renditen von Staatsanleihen mittlerweile wesentlich niedriger sind als noch zu Beginn des Jahres, während die Zinsdifferenzen von ihrem Höhepunkt von vor einigen Jahren inzwischen ebenfalls deutlich geschrumpft sind (obwohl sie momentan im Allgemeinen weiter sind als Anfang 2014), wird es den Kernmärkten für Anleihen in Zukunft zweifellos schwer fallen, erneut derart hohe Erträge zu erzielen. Aber auch das wäre für uns dann ja nichts wirklich Neues …

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.