Analyse eines Zahlungsausfalls: „Ave Caesar, morturi te salutant“

„Heil dir Caesar, die Todgeweihten grüßen dich“ war vor 2000 Jahren vielleicht die bevorzugte Grabinschrift der Gladiatoren, doch die nachrangigen Gläubiger von Caesar’s Entertainment Operating Co empfinden derzeit wahrscheinlich nicht dasselbe.

Im Jahr 2008 initiierten TPG und Apollo Global Management, zwei führende Unternehmen aus der Private Equity-Industrie, die 30,7 Mrd. US-Dollar schwere Übernahme der US-Glücksspielfirma Harrah’s Entertainment Inc. Dabei handelte es sich um einen von vielen großen Leveraged-Buyouts (LBOs), die dank günstiger Finanzierungsmöglichkeiten damals über die Bühne gingen. Fast augenblicklich geriet der schuldenbeladene Konzern jedoch unter Druck, weil die US-Wirtschaft ins Straucheln kam. Aufgrund seiner großen Schuldenlast war das Unternehmen auch nicht in der Lage, in neue Wachstumsmärkte wie Macao zu investieren. Sieben Jahre später haben sich der Hauptaktionär sowie die abgesicherten Gläubiger der Firma nun dem Unvermeidlichen gebeugt und für Anfang 2015 einer umfassenden Restrukturierung der Verbindlichkeiten zugestimmt*.

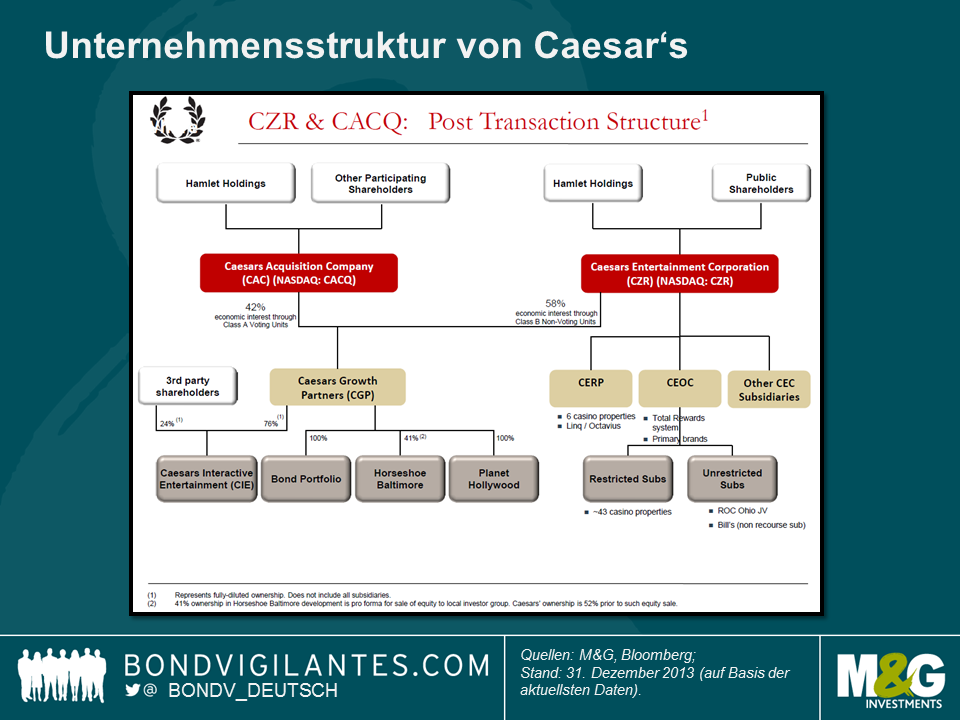

Genau wie bei der Pleite von TXU im Jahr 2014 wird auch die Restrukturierung von Caesar‘s für die Anleiheninvestoren dieses Unternehmens eine Vielzahl ganz unterschiedlicher Folgen haben. Ein Grund dafür ist die grundsätzliche Komplexität der Kapitalstruktur (siehe nachfolgende Grafik). Zunächst einmal gibt es im Wesentlichen nämlich drei Emittenten (Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties und Caesar’s Growth Properties). Wir möchten darauf hinweisen, dass sich die geplante Restrukturierung ausschließlich auf eine dieser Gesellschaften (Caesar’s Entertainment Operating Co) konzentrieren wird. Diese Kapitalstruktur ist das Resultat einer Reihe von Refinanzierungen, Asset-Swaps, Aktienemissionen und anderen finanztechnischen Maßnahmen, die im Laufe der Jahre umgesetzt worden sind.

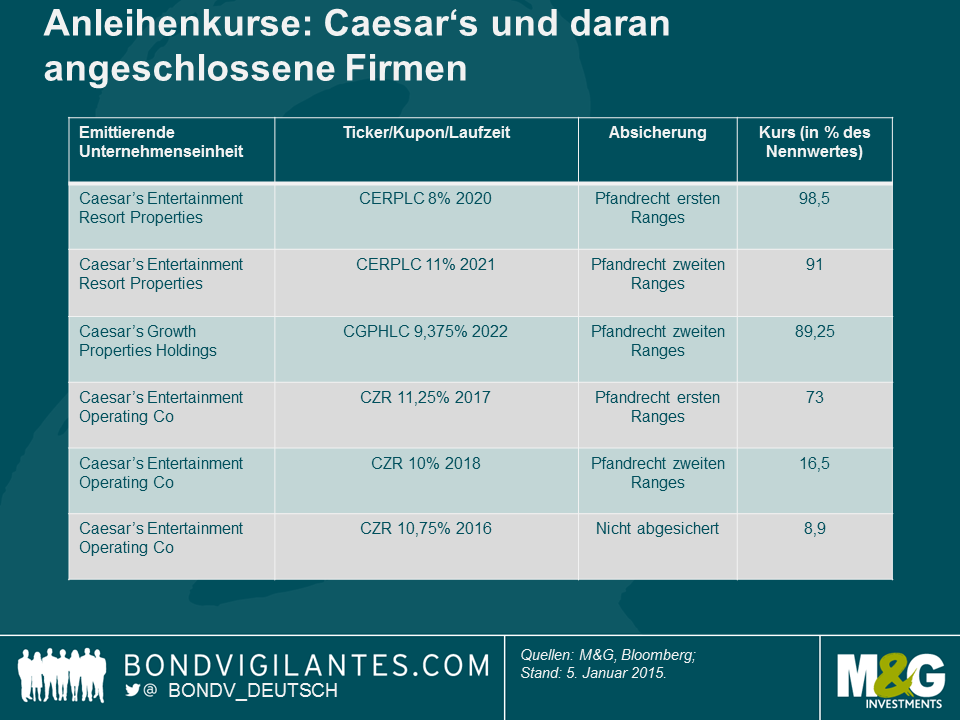

Außerdem weisen die diversen Anleihen jeder emittierenden Unternehmenseinheit auch individuelle Senioritäten auf – von einem vorrangigen Pfandrecht bis hin zu nicht abgesicherten Forderungen. Schaut man sich an, auf welchem Bewertungsniveau einige der vergleichsweise liquiden Anleihen derzeit gehandelt werden, so stellt man fest, dass die erwarteten Erholungswerte von in etwa dem Nennwert (d.h. fast keine Auswirkungen) bei einigen Anleihen, die durch vorrangige Forderungen gegenüber einer Reihe von Vermögenswerten unmittelbar abgesichert sind, bis hin zu lediglich rund 12 Cent pro investiertem US-Dollar bei einigen unbesicherten Papieren reichen.

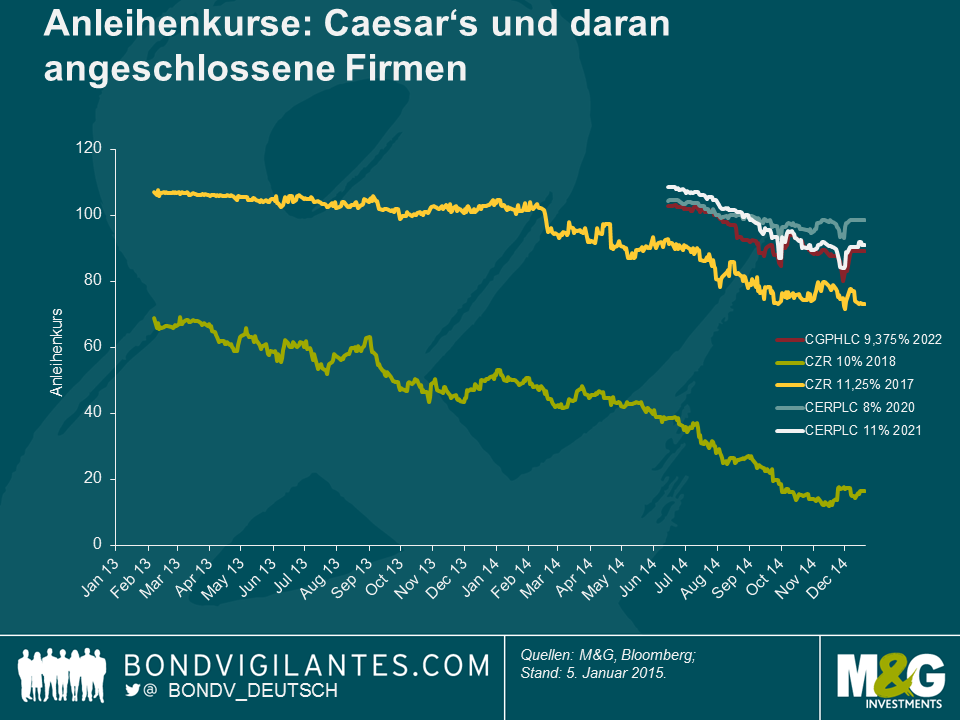

Als die finale Restrukturierung im Jahr 2014 dann immer näher rückte, spiegelten sich die unterschiedlichen Positionen innerhalb der Kapitalstruktur dann auch in der Kurstendenz der einzelnen Anleihen wider. So haben unbesicherte Forderungen in den letzten zwei Jahren einen weiteren Market-to-Market-Verlust von rund 75 Prozent erlitten, obwohl sie bereits Anfang 2013 auf einem niedrigen Kursniveau notiert hatten.

Damit ist dies ein weiterer Zahlungsausfall, der illustriert, mit welchem Rückschlagrisiko ein Investment in ein hoch verschuldetes Unternehmen behaftet sein kann. Allerdings zeigt das Beispiel von Caesar’s auch, wie die grundsätzliche Asymmetrie von Investments in Unternehmensanleihen (ein beträchtliches Rückschlagrisiko für das Kapital bei gleichzeitig lediglich begrenztem Aufwärtspotenzial) durch den Fokus auf eher vorrangige Instrumente innerhalb einer Kapitalstruktur entschärft werden kann. Die entscheidende Frage, die sich Anleiheninvestoren stellen sollten, ist deshalb nicht zwangsläufig, „ob“ sie einem Unternehmen Geld leihen sollten, sondern „wo“ innerhalb der Kapitalstruktur sie ihr Geld investieren sollten.

Kompletter Risikohinweis: M&G ist in Anleihen von Caesar’s Entertainment Resort Properties investiert.

*Anmerkung: Die Zustimmung der übrigen Gläubiger sowie der US-Gerichte steht derzeit noch aus.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden