DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

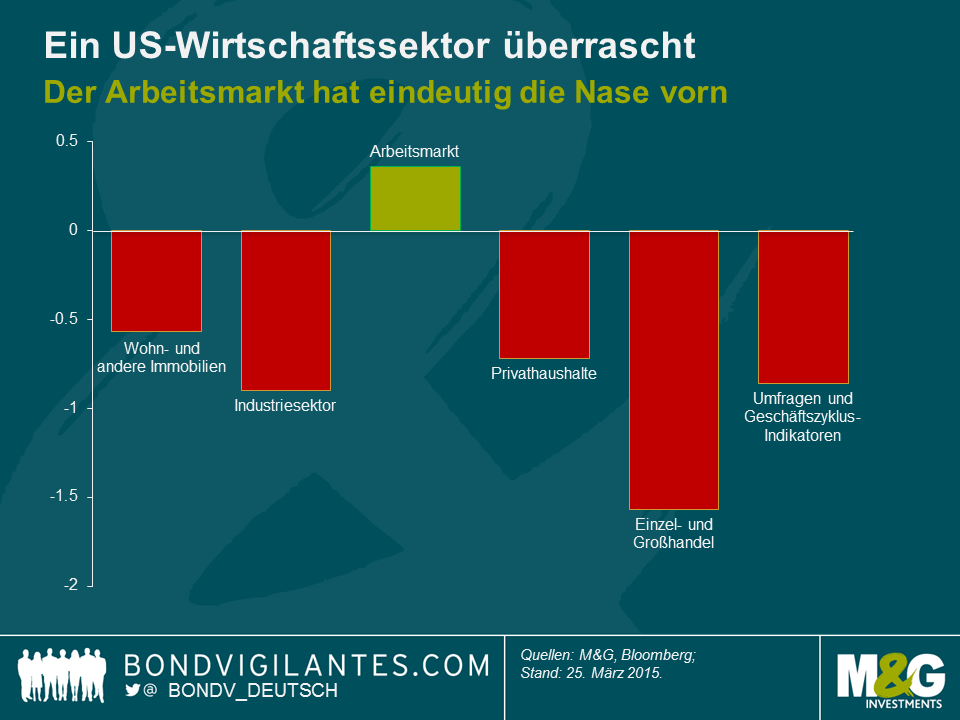

Der Zustand des US-Arbeitsmarktes ist einer der am heißesten diskutierten Aspekte der „werden sie oder werden sie nicht“-Debatte im Zusammenhang mit einer möglichen Zinsanhebung durch die US-Notenbank. So zeigt die nachfolgende Übersicht von Bloomberg zu den Konjunktur-Überraschungen, dass dieser Sektor zuletzt als einziges Wirtschaftssegment die Erwartungen übertroffen hat.

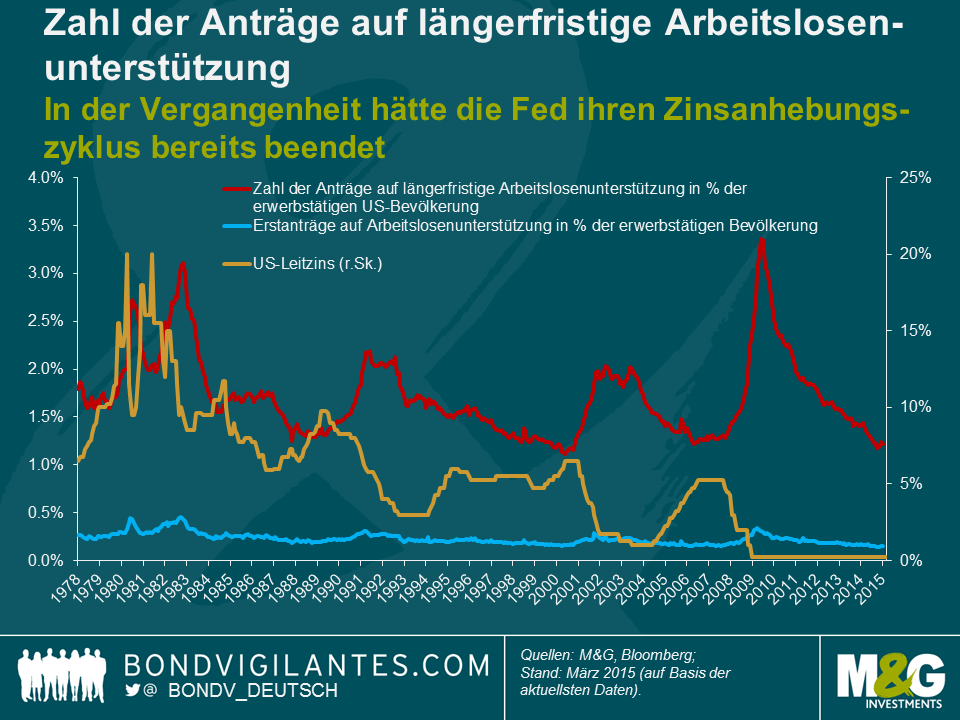

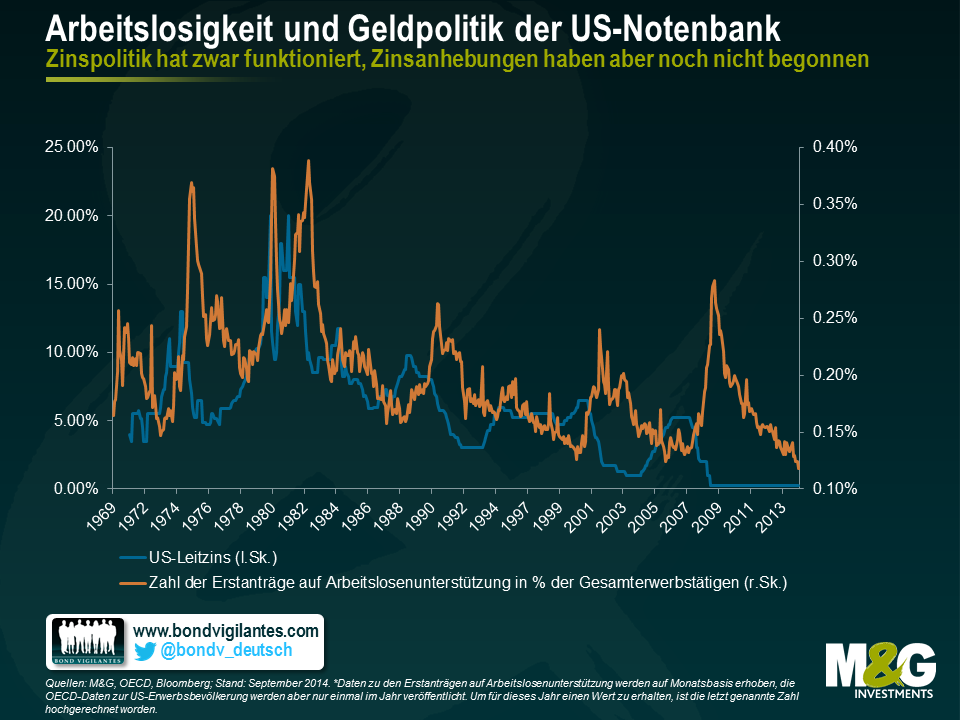

Die Indikatoren zur Situation am Arbeitsmarkt sind auch weiterhin beeindruckend und sprechen in vielerlei Hinsicht für eine sehr gute Beschäftigungslage. So ist die Zahl der Erstanträge auf Arbeitslosenunterstützung auf 282.000 gesunken (Schätzung des Marktes: 290.000), während der entsprechende Vier-Wochen-Durchschnitt um 7.750 auf 297.000 Menschen zurückgegangen ist. Gleichzeitig hat sich die Zahl der Personen, die bereits länger Arbeitslosenhilfe beziehen, um 6.000 auf 2,416 Millionen reduziert. Wir hatten bereits letztes Jahr in einem entsprechenden Blog-Beitrag über den Rückgang der Erstanträge auf Arbeitslosenunterstützung berichtet. In diesem Zusammenhang hatten wir seinerzeit angemerkt, dass diese absolute Kennzahl allein die tatsächliche Stärke des Arbeitsmarktes nicht vollständig widerspiegelt, da die Arbeitslosigkeit gemessen in Prozent der erwerbstätigen US-Bevölkerung auf ihren tiefsten Stand seit mehreren Jahrzehnten gesunken war. Wenn man aber die Zahl der Erstanträge auf Arbeitslosenunterstützung als ein Barometer für die Tendenz im Bereich Arbeitskräfte betrachtet, was geschieht dann mit dem Bestand an dauerhaft Nicht-Erwerbstätigen – d.h. den Langzeitarbeitslosen?

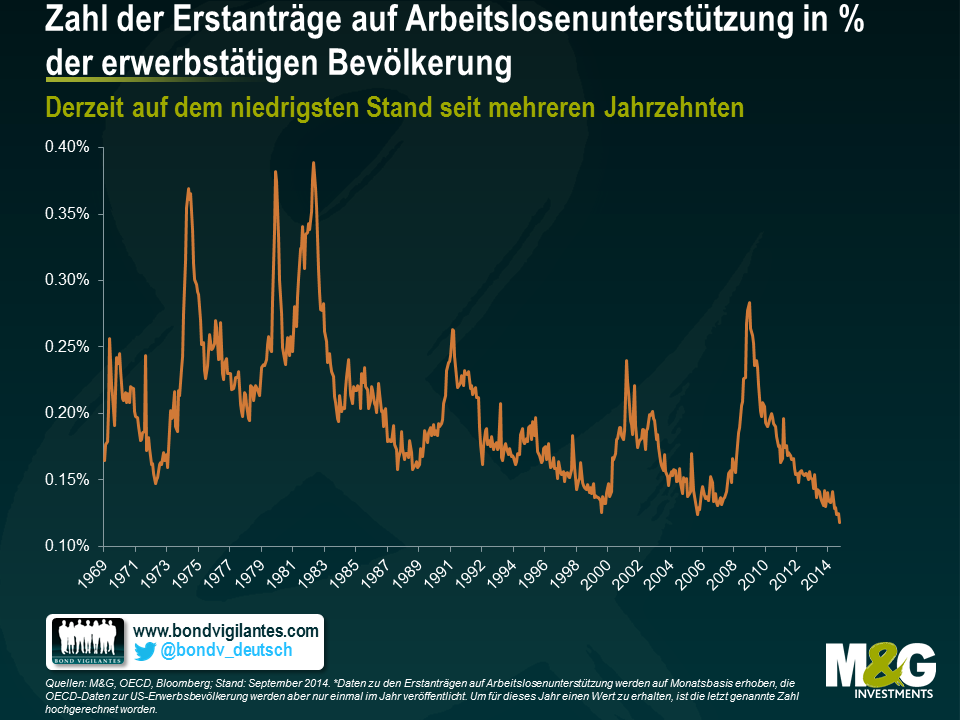

In der nachfolgenden Grafik werden sowohl diese Veränderungen als auch der reine Bestand an Arbeitskräften in Prozent der Bevölkerung im erwerbsfähigen Alter (zwischen 15 und 64 Jahren) dargestellt. Während die Zahl der Erstanträge auf Arbeitslosenunterstützung in den letzten 40 Jahren zwischen 0 und 0,5 Prozent geschwankt ist, überrascht es nicht, dass sich die Zahl der bereits länger Erwerbslosen innerhalb einer wesentlich grösseren Bandbreite bewegt hat. Eine Überraschung ist allerdings die Tatsache, dass die Zahl der Anträge auf längerfristige Arbeitslosenunterstützung gerechnet in Prozent der Erwerbstätigen derzeit so niedrig ist wie seit dem Beginn der Boom-Jahre zur Jahrtausendwende nicht mehr (1,22 Prozent per Anfang 2015).

In der Vergangenheit haben die Zyklen bei der Zahl der Anträge auf längerfristige Arbeitslosenunterstützung immer dann eine Bodenbildung vollzogen, wenn der monetäre Verschärfungszyklus der US-Notenbank seinen Zenit erreicht hatte (beispielsweise Ende der 1980er Jahre, Anfang der 2000er Jahre sowie in 2007). In den letzten Jahren war jedoch eine Abweichung von diesem Trend zu beobachten, denn obwohl sich die Lage am Arbeitsmarkt verbessert hat, wurde die Geldmarktpolitik nicht entsprechend verschärft. Offensichtlich hinkt die Fed dem Verlauf der Zinskurve – unter Berücksichtigung historischer Standards – momentan also hinterher. Ein neues Rätsel gibt jedoch der Umstand auf, dass das Wachstum der durchschnittlichen Stundenlöhne, das im I. Quartal des Jahres 2000 noch bei 3,8 Prozent gelegen hatte, derzeit lediglich 1,6 Prozent beträgt. Dieses schwache Lohnwachstum sowie die im Vergleich zur allgemeinen Arbeitslosenquote nach wie vor hohe U6-Arbeitslosenquote (die auch „entmutigte“ Arbeitnehmer sowie jene Menschen umfasst, die weniger arbeiten als sie eigentlich gerne würden) deuten darauf hin, dass das Zögern der US-Notenbank hinsichtlich einer Zinserhöhung darauf zurückzuführen ist, dass die Währungshüter bei der Beschäftigungslage nicht nur die Quantität, sondern auch die Qualität der entsprechenden Daten im Blick haben.

Fast auf den Tag genau vor zwei Jahren haben wir über die „Rückkehr der Lebensgeister“, den Leveraged Buyout (LBO) von Heinz durch Berkshire Hathaway und 3G sowie die bedeutende Rolle berichtet, die Anleihen bei dieser Transaktion gespielt haben. Gestern gab die Firma Heinz nun bekannt, dass sie mit Kraft Foods zum fünftgrößten Lebensmittel- und Getränkekonzern der Welt fusionieren wird. Im Rahmen dieser Transaktion werden Berkshire Hathaway und 3G weitere 10 Mrd. US-Dollar in Form einer Sonderdividende an die Kraft-Aktionäre investieren, um sich dadurch an dem vereinten Unternehmen eine Mehrheitsbeteiligung von 51 Prozent zu sichern.

Im Jahresbericht von Berkshire Hathaway für 2014 erläutert Warren Buffett, auf welche Kriterien er bei einer Übernahme achtet, wovon die meisten davon bei dieser Transaktion erfüllt werden. So soll es sich um eine umfangreiche Investition in ein Unternehmen handeln, das eine konstante Ertragskraft und hohe Kapitalrenditen vorweisen kann, während es gleichzeitig lediglich gering oder sogar überhaupt nicht verschuldet ist. Darüber hinaus sollte das entsprechende Unternehmen neben einer kompetenten Firmenleitung und einem einfachen Geschäftsmodell über einen konkreten Angebotspreis verfügen (d.h. das Unternehmen muss bereits zum Verkauf stehen). Ich habe bewusst von „den meisten“ gesprochen, weil man natürlich einwenden könnte, dass die langfristigen Verbindlichkeiten von Kraft in Höhe von derzeit 8,6 Mrd. US-Dollar (per Ende des Finanzjahres 2014) das Kriterium „kaum oder überhaupt keine Schulden“ nicht wirklich erfüllen. Und mit 14 Mrd. US-Dollar ist auch Heinz ziemlich hoch verschuldet. Man muss aber beide Zahlen im Kontext bewerten.

In dem bereits erwähnten Jahresbericht rühmt Buffett auch das glückliche Händchen von Berkshire Hathaway sowie die Fähigkeit dieses Unternehmens, „sein Kapital vernünftig und mit minimalen Kosten einzusetzen“. Des Weiteren führt er aus, dass Berkshire „große Summen aus Unternehmen, die nur noch begrenzte Investmentchancen bieten, in andere, viel versprechendere Sektoren umschichten kann“. Zweifellos haben er und sein Geschäftspartner Charlie Munger genau diese Strategie zwar bereits in der Vergangenheit sehr erfolgreich umgesetzt, doch augenscheinlich hat das Pendel zuletzt immer stärker zu ihren Gunsten ausgeschlagen.

Mega-LBOs wie die von Caesars, TXU, Freescale und Clear Channel, die vor der Lehman-Krise von diversen, gemeinsam agierenden Private Equity-Firmen übernommen wurden, dürften heutzutage wohl nicht mehr in Betracht gezogen werden. Und sollte man doch eine derartige Transaktion erwägen, würde es den entsprechenden Unternehmen wahrscheinlich schwer fallen, die erforderliche Kapitalrendite von 15 bis 20 Prozent vorzulegen, nachdem die meisten dieser Firmen in den letzten Jahren an den Aktienmärkten bereits hohe Kursgewinne eingefahren haben.

Berkshire Hathaway hingegen hat seine Position als Branchen-Riese manifestiert, welcher nach wie vor auf beträchtliche Liquiditätsreserven zurückgreifen kann und einen hervorragenden Ruf genießt. Und deshalb kann sich diese Firma an den Anleihenmärkten auch äußerst günstig finanzieren. Trotz seiner Abneigung gegen verschuldete Unternehmen hatte die zunehmende Bereitschaft von Berkshire Hathaway, selbst Kredite aufzunehmen, zur Folge, dass die Firma ihr AAA/Aaa-Rating vor einigen Jahren verloren hat. Kürzlich schienen die extrem preiswerten Finanzierungsmöglichkeiten an den Anleihenmärkten dann aber wieder zu attraktiv geworden zu sein, um sie noch länger zu ignorieren. So hat Berkshire Hathaway allein in diesem Monat an den europäischen Credit-Märkten insgesamt 3 Mrd. Euro aufgenommen. Bei durchschnittlichen Finanzierungskosten von 1,2 Prozent über Zeiträume von bis zu 20 Jahren profitiert das Unternehmen damit von einem immensen Arbitrage-Vorteil, den es anderswo nicht bekommen würde. Trotz der jüngsten Neubewertung an den Aktienmärkten macht eine implizite Gewinnrendite von 6 bis 7 Prozent nämlich immer noch einen attraktiven Eindruck, wenn ein Großteil der langfristigen Finanzierungskosten nahe bei 0 Prozent liegt.

Da die Notenbanken auch weiterhin dafür sorgen, dass Liquidität in Hülle und Fülle zur Verfügung steht, wird es Berkshire Hathaway wohl auch zukünftig gutgehen. Derweil scheint es, als würden sich solche Arbitrage-Opportunitäten auch weiterhin ergeben. Deshalb dürfte es in Zukunft wohl noch zu weiteren großen Deals kommen.

Momentan werden die Notenbanker weltweit vom Schreckgespenst der Deflation heimgesucht, obwohl sich viele von uns wahrscheinlich die Frage stellen, ob die Auswirkungen sinkender Preise tatsächlich in der Realwirtschaft – und insbesondere in den Brieftaschen der Verbraucher – spürbar sind.

Den Ergebnissen der Umfrage zu den Inflationserwartungen zufolge, die M&G gemeinsam mit YouGov in den letzten zwei Jahren durchgeführt hat, gehen viele europäische Konsumenten davon aus, dass die Inflation auf 1- und 5-Jahressicht deutlich über der offiziellen Zielvorgabe liegen wird. Und es gibt auch einen Grund, weshalb die „gefühlte“ Teuerungsrate für die Verbraucher oftmals höher ist als die „tatsächliche“.

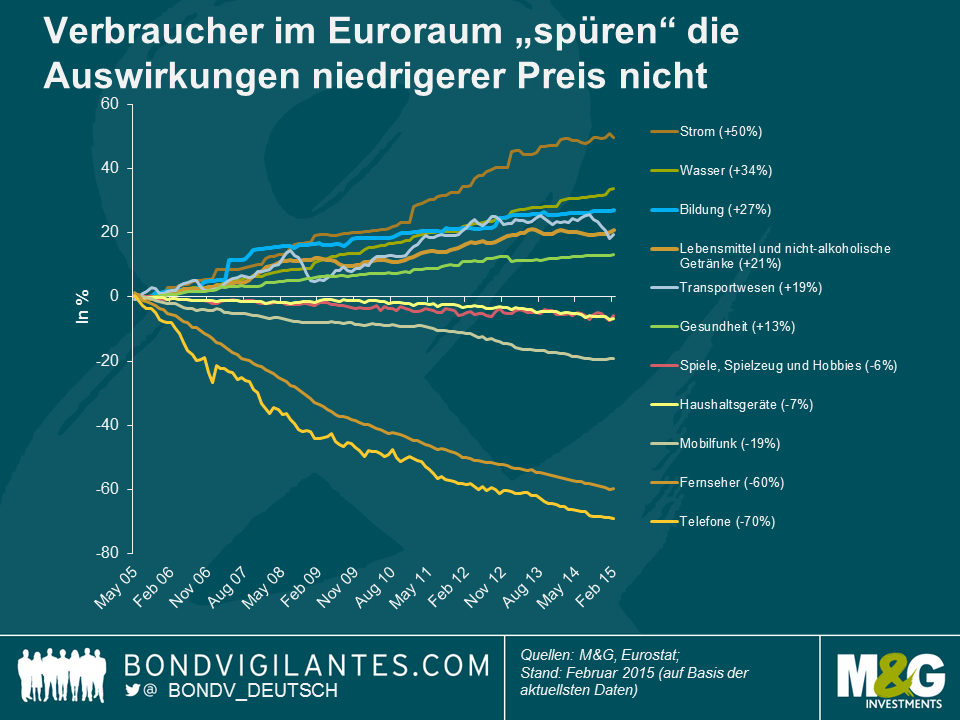

Die nachfolgende Grafik zeigt, wie unterschiedlich sich die Preise für Bedarfsgüter einerseits und für Luxusgüter andererseits im Euroraum im letzten Jahrzehnt entwickelt haben. So sind die Preise für Dinge des täglichen Bedarfs (wie Strom, Wasser und Lebensmittel) um 20 bis 50 Prozent angestiegen. Im Gegensatz dazu sind die Preise für Luxusgüter wie Telefone, Fernseher und Spielkonsolen gesunken und damit sogar preiswerter geworden.

Unter Berücksichtigung dieser Analyse erscheint die Einschätzung der Verbraucher, dass die Inflation wirklich höher ist als die offizielle Teuerungsrate, durchaus vernünftig. Die Ursache dafür ist der Umstand, dass Privatpersonen und Familien eben keinen Korb von Waren und Dienstleistungen, sondern ihre tatsächlichen Lebenshaltungskosten zugrunde legen. Ein Großteil ihrer Einkommen (die in den letzten fünf Jahren übrigens um lediglich 8,5 Prozent angestiegen sind) wird nämlich für Güter des täglichen Bedarfs ausgegeben, und da diese Güter zuletzt immer teurer geworden sind, ist die Finanzlage vieler Haushalte immer stärker unter Druck geraten.

Dies könnte letztlich jedoch auch Auswirkungen auf jene haben, deren Erwartungen zufolge die sinkenden Preise bei den europäischen Konsumenten zu einem Anstieg der realen Kaufkraft führen werden. Falls die Preise für Bedarfsgüter auf ihrem aktuellen Niveau verharren oder sogar noch weiter ansteigen sollten, wird die EZB wohl keine vom Konsum angetriebene Konjunkturerholung initiieren können. Obwohl ein Einbruch des Ölpreises einen Rückgang der Strom- und Gaspreise nach sich ziehen sollte, kaufen Energiekonzerne ihre Reserven oftmals aber bereits bis zu drei Jahre im Voraus, um so eine zuverlässige Versorgung zu gewährleisten. Aus diesem Grund haben Veränderungen der Großhandelspreise zunächst einmal auch keine unmittelbaren Auswirkungen auf die Einzelhandelspreise. Und im Falle der Energiepreise muss auf einen Anstieg auch nicht zwangsläufig ein Rückgang folgen. Außerdem repräsentieren die Benzinpreise lediglich 4,5 Prozent des harmonisierten Verbraucherpreis-Index (HVPI) für den Euroraum. So wird sich ein möglicher Rückgang der Sprit- und Energiepreise in Form höherer verfügbarer Einkommen seitens der Verbraucher zwar sicherlich bemerkbar machen, aber wird dieser Effekt auch ausreichen, um die Haushaltsbilanzen zu sanieren, die durch das seit der Finanz- und Schuldenkrise in Europa lediglich begrenzte Wachstum der Reallöhne unter Druck geraten sind?

Nächste Woche werden die Ergebnisse der M&G/YouGov-Umfrage zu den Inflationserwartungen im I. Quartal 2015 veröffentlicht. Dann werden wir sehen, ob die Verbraucher immer noch eine höhere Inflation „spüren“. Zum Leidwesen der politischen Entscheidungsträger könnte es aber sein, dass der jüngste Einbruch der Inflation sowie der Ölpreise dem Wachstum doch nicht jenen kräftigen Schub verleiht, auf den viele derzeit hoffen.

Ich bin gerade erst von einer faszinierenden Investoren-Reise in den Nahen Osten zurückgekehrt, wo ich in den Vereinigten Arabischen Emiraten (VAE) an einem 1-wöchigen Meeting mit Emittenten von Unternehmens- und Staatsanleihen sowie anderen Marktteilnehmern teilgenommen habe. Dort haben wir uns eingehend über islamkonforme Finanzinstrumente, die Auswirkungen der Ölpreisentwicklung sowie das geopolitische Risiko ausgetauscht.

Als ich Emittenten von Unternehmensanleihen und Regierungsvertreter nach den Folgen der Ölpreisentwicklung für die Region gefragt habe, lautet die Antwort stets: „Es gibt keine Auswirkungen.“ Im Gegensatz dazu ist den meisten unvoreingenommenen Anlegern und Bankern, die in den VAE leben, aber durchaus bewusst, dass das neue Ölpreis-Szenario (in den letzten sechs Monaten sind die Ölpreise um 60 Prozent gesunken) dazu führen wird, dass die Wachstumsraten in den Mitgliedstaaten des Golfkooperationsrates (GCC) nach einem sehr guten Jahr 2014 in 2015 und 2016 nachlassen werden.

Dabei werden sich die gesunkenen Ölpreise jedoch nicht in gleichem Maße auf die einzelnen GCC-Länder auswirken. Saudi-Arabien wird wohl am deutlichsten unter Druck geraten, weil diese Volkswirtschaft aufgrund erforderlicher Sozialausgaben (bis 2025 muss die Regierung für saudi-arabische Staatsbürger 2 Millionen Arbeitsplätze schaffen) kaum über einen finanziellen Puffer verfügt. Meiner Meinung nach könnte dieser Aspekt dazu beitragen, dass Saudi-Arabien seine Ölförderung bis zum Jahresende drosselt. Beliebte Touristenziele wie Dubai und (in geringerem Maße) auch Abu Dhabi dürften hingegen nicht so stark in Mitleidenschaft gezogen werden, falls die Ölpreise auf ihrem aktuellen Niveau verharren sollten. Nichtsdestotrotz werden die mittelbaren negativen Folgen auch für diese Staaten spürbar sein. Diese Einschätzung basiert auf einer Vielzahl von Gründen:

Seit der globalen Finanzkrise des Jahres 2008 hat das Segment islamkonforme Finanzinstrumente ein rasantes Wachstum (von durchschnittlich 20 Prozent) vorgelegt und umfasste Schätzungen des Centre of Islamic Banking and Economics (CIBE) aus dem Jahr 2014 zufolge ein verwaltetes Vermögen von 2,1 Bio. US-Dollar. Für das Jahr 2015 geht das in Dubai ansässige CIBE davon aus, dass das Volumen islamkonformer Anlagen weltweit auf 2,5 Bio. US-Dollar ansteigen wird. Davon werden schätzungsweise 150 Mrd. US-Dollar auf Sukuk-Papiere (islamkonforme Anleihen) entfallen.

Dominiert wird der Sukuk-Markt natürlich von muslimischen Staaten – was auch aus der nachfolgenden Grafik hervorgeht – und islamkonforme Finanzinstrumente werden die globalen Finanzmärkte in naher Zukunft wohl nicht grundlegend verändern. Allerdings ist zuletzt auch das Angebot an Sukuk-Anleihen aus westlichen (also nicht-muslimischen) Staaten angestiegen. So emittierte Großbritannien im vergangenen Jahr seine erste Sukuk-Anleihe überhaupt (im Wert von 200 Mio. Pfund), die sich am Sekundärmarkt erfreulich entwickelt hat. Darüber hinaus haben im Jahr 2014 drei Banken (Societe Generale, Bank of Tokyo-Mitsubishi und Goldman Sachs) Sukuk-Programme initiiert, die – sofern sie erfolgreich sind – die Liquidität am globalen Sukuk-Markt verbessern werden.

Betrachtet man das Bewertungsniveau aus der Perspektive eines Schwellenländerinvestors, so sind die Zinsdifferenzen im Nahen Osten bereits seit langem recht eng. Dies ist im Wesentlichen auf zwei Ursachen zurückzuführen: (i) die historisch bedingte Überschussliquidität aus dem Ölgeschäft, durch welche die Volkswirtschaften der GCC-Staaten angetrieben wurden und die letztlich auch den Markt für Unternehmensanleihen gestützt hat, sowie (ii) die politische Stabilität in den VAE, die den Großteil des Anleihenmarktes im Nahen Osten repräsentieren.

Zunächst einmal bin ich der Meinung, dass die aktuellen Zinsdifferenzen das neue Ölpreis-Szenario sowie dessen oben erläuterte, negative Auswirkungen auf die Realwirtschaft in den GCC-Ländern noch gar nicht berücksichtigen. Deshalb macht das relative Bewertungsniveau momentan einen teuren Eindruck, und die Spreads einiger der anfälligsten Anleihen könnten sich bis Ende 2015 deutlich ausweiten. Darüber hinaus haben Anleiheninvestoren das zunehmende geopolitische Risiko innerhalb der Region meiner Auffassung nach zuletzt unterschätzt. Dazu zählt beispielsweise das direkte militärische Eingreifen der VAE im Rahmen der arabischen Koalition gegen Stellungen des sogenannten Islamischen Staates (IS) in Syrien. Obwohl der IS für Syrien, den Irak, Libyen, Ägypten und sogar für Jordanien zweifellos eine größere unmittelbare Bedrohung darstellt als für die VAE, könnte das Engagement der arabischen Verbündeten in diesem Konflikt meiner Einschätzung nach dazu führen, dass dieser Konflikt letztlich auch auf diese Staaten übergreift.

Abgesehen davon erscheint eine umfassende Korrektur aber unwahrscheinlich, weil die Region im Vergleich zu anderen Schwellenländermärkten, die zurzeit mit ihren eigenen Problemen zu kämpfen haben (die europäischen Schwellenländer mit dem geopolitischen Risiko in Russland, Lateinamerika mit der Schwäche Brasiliens und Asien mit dem Konjunkturabschwung in China) ein relativ „sicherer Hafen“ ist. Auf Branchenebene könnten Bankenanleihen wegen der lediglich mäßigen Wirtschaftsaussichten nachgeben, während auch der Wohnimmobiliensektor (insbesondere Papiere privater Emittenten) unter einen gewissen Verkaufsdruck geraten könnte. Das Segment Gewerbeimmobilien könnte sich für Anleger hingegen als robust erweisen. Gleiches gilt für Anleihen von Unternehmen, die in hohem Maße staatlich gefördert werden. Darüber hinaus wird für Anleihen innerhalb der Region auch das technische Umfeld von entscheidender Bedeutung bleiben, während eine sehr gute und stabile lokale Investorenbasis den Markt vor anstehenden schwankungsintensiveren Zeiten schützen könnte.

Die rückläufige US-Arbeitslosenquote hat eine erneute Diskussion über den Zeitpunkt, ab dem die US-Notenbank ihre Geldpolitik wieder verschärfen wird, sowie über das Tempo ausgelöst, in dem ein solcher Prozess wohl erfolgen wird. Obwohl bisher ein lediglich moderater Lohndruck zu beobachten ist, steigt die Gefahr, dass die Arbeitslosenquote weiter auf ein inflationsstabiles Niveau zurückgehen und die Fed somit dazu veranlassen könnte, die Zinsen anzuheben.

Einer der wichtigsten Transmissionsmechanismen der Schwellenländer besteht in den gegenüber dem US-Dollar schwächeren Schwellenländerwährungen. Angesichts steigender US-Staatsanleihenrenditen befürchten außerdem momentan viele, dass auch die Finanzierungskosten ansteigen könnten. Diese Faktoren bereiten Schwellenländerinvestoren derzeit große Sorgen. Trotz des zuletzt wieder höheren Emissionsvolumens bei europäischen Anleihen (das auf die niedrigeren Renditen zurückzuführen ist, die man aktuell in Europa erhält) ist ein Großteil der externen Unternehmensfinanzierungen nach wie vor in US-Dollar denominiert.

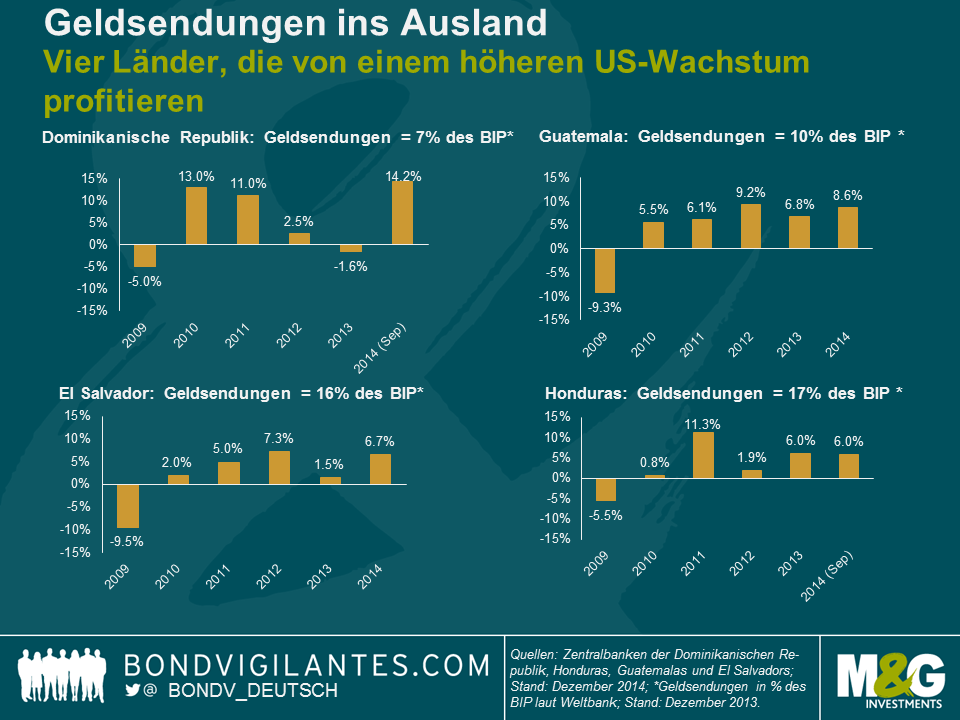

Für einen weiteren Transmissionsmechanismus im Zusammenhang mit der US-Konjunkturerholung sorgen allerdings die Geldüberweisungen aus dem Ausland. So sind die Geldsendungen, die ausländische Arbeitskräfte aus den USA an ihre Familien in ihren jeweiligen Heimatländern überweisen, eng mit den US-Wirtschaftsaktivitäten korreliert, so dass einige Länder von einer wieder anziehenden US-Konjunktur unverhältnismäßig stark profitieren. Aus der obigen Grafik geht hervor, dass die Arbeitslosigkeit im hispanischen Teil der US-Bevölkerung (ein Indikator für die Ersparnisse und mögliche Geldsendungen) derzeit sogar schneller sinkt als am US-Arbeitsmarkt insgesamt, obwohl sich dieser ja ebenfalls kräftig erholt. Dies ist aber auch darauf zurückzuführen, dass hispanische Arbeitskräfte in zyklischen Industriezweigen wie etwa dem Bausektor unverhältnismäßig stark repräsentiert sind.

Man hat festgestellt, dass solche Geldsendungen auch dazu beitragen, Wachstumsschwankungen in den entsprechenden Empfängerstaaten abzufedern (dies geht aus einem aktuellen Bericht des IWF hervor). Darüber hinaus dienen sie als wichtiges Mittel zur sozialen Absicherung, weil die Einkommen und die Ersparnisse in den Empfängerländern tendenziell sehr niedrig sind. Gleichzeitig haben Menschen dort zu grundlegenden Leistungen wie Gesundheitsversorgung und Bildung häufig kaum Zugang. Schließlich haben derartige Geldsendungen auch zur Folge, dass das Leistungsbilanzdefizit und der externe Finanzierungsbedarf eines Staates sinken, was im Falle rückläufiger Mittelzuflüsse in die Schwellenländer von Vorteil sein sollte.

Die möglichen Zinsanhebungen der US-Notenbank werden vielen Schwellenländern auch weiterhin großes Kopfzerbrechen bereiten. Allerdings gibt es auch Staaten, die von einer besseren Beschäftigungslage in den USA profitieren werden. Dies gilt insbesondere für Länder, die Geldsendungen von in den USA tätigen Arbeitskräften erhalten.

Geldpolitisch betrachtet hat die US-Notenbank im Wesentlichen auf dreierlei Weise auf die Finanzkrise reagiert:

Vor kurzem hat die Fed mitgeteilt, dass der erste Schritt hin zu einer Normalisierung des Zinsumfelds angesichts der anhaltenden Konjunkturerholung ihrer Einschätzung nach in einer Anhebung der Kurzfristzinsen besteht. Ich persönlich vertrete hingegen die Auffassung, dass es auch noch andere Alternativen gäbe.

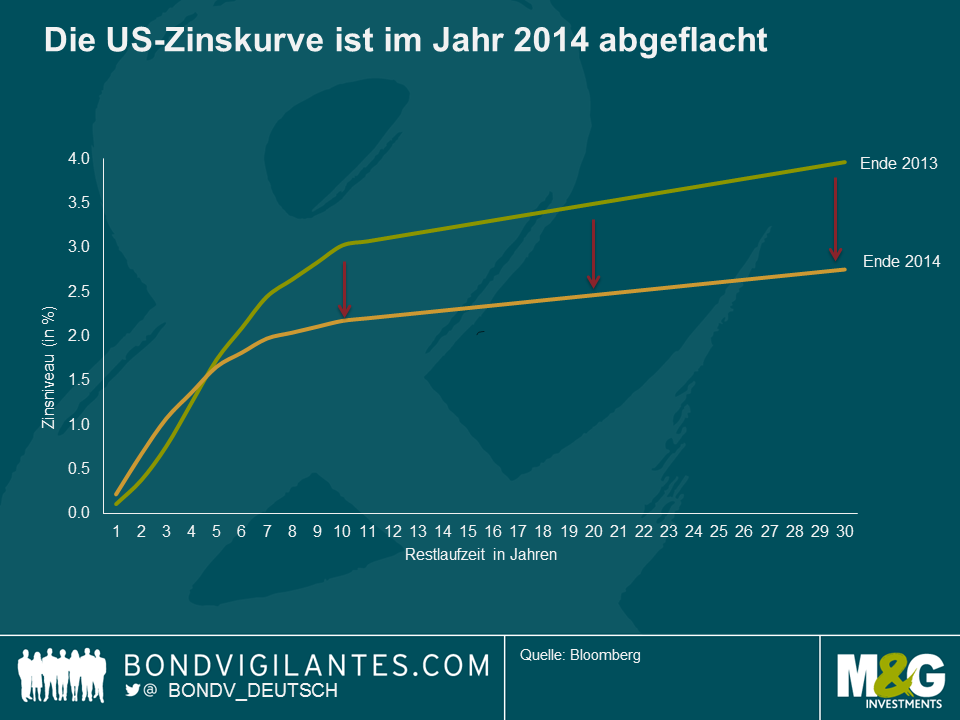

Blicken wir zunächst einmal zurück auf das Jahr 2014, in dem die Geldpolitik weiter gelockert wurde. Dies erfolgte seinerzeit in erster Linie in Form quantitativer Lockerungsmaßnahmen (die jedoch im Herbst ausgelaufen sind) sowie mittels eines Abflachens der Zinskurve (siehe nachfolgende Grafik).

Der Prozess, den die US-Notenbank derzeit in Erwägung zieht, sieht im ersten Schritt eine Anhebung der Kurzfristzinsen (also eine Aufhebung des ersten Themas) sowie zu einem späteren Zeitpunkt dann weitere monetäre Maßnahmen vor. Die Notwendigkeit, der lockeren Geldpolitik ein Ende zu setzen, ist bereits umfassend dokumentiert worden. So schenkt man der Frage, wie die Fed die geldpolitischen Zügel nach der Finanzkrise nun wieder anziehen wird, große Aufmerksamkeit.

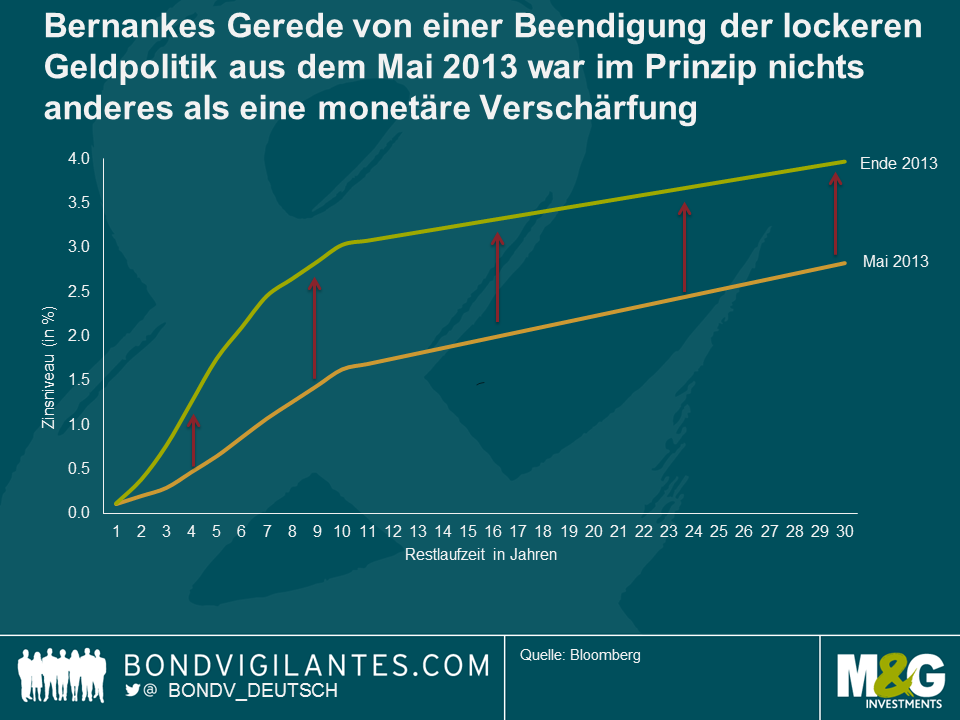

Ein erster Schritt im Hinblick auf eine Verschärfung der Geldpolitik wurde bereits im Mai 2013 mit dem so genannten „Beendigungskoller“ (der auch als „Taper Tantrum“ bezeichnet wurde) getan. Die nachfolgende Grafik zeigt die Zinskurve, bevor die US-Notenbank die entsprechenden Signale ausgesandt hatte, und die Zinskurve per Ende 2013. Dies war also im Grunde genommen nichts anderes als eine monetäre Verschärfung, um die es auch hier geht.

Wie bereits erläutert, ist diese Verschärfung im Jahr 2014 aber wieder zurückgenommen worden. Besteht eine Option der Fed also nicht darin, die Zinskurve wieder zu normalisieren statt die Kurzfristzinsen zu erhöhen?

Erstens bin ich stets davon ausgegangen, dass eine Verschärfung der Geldpolitik logischerweise in die umgekehrte Richtung erfolgen sollte wie die zuvor umgesetzten monetären Lockerungsmaßnahmen. Dies würde bedeuten, dass zunächst die „Operation Twist“ aufgehoben werden sollte, dann die quantitativen Lockerungsmaßnahmen – und erst dann sollten die Kurzfristzinsen angehoben werden. Mir erscheint es nämlich durchaus sinnvoll, zunächst die Asset-Blase zu beseitigen, welche die QE-Maßnahmen ja erst hervorgerufen haben.

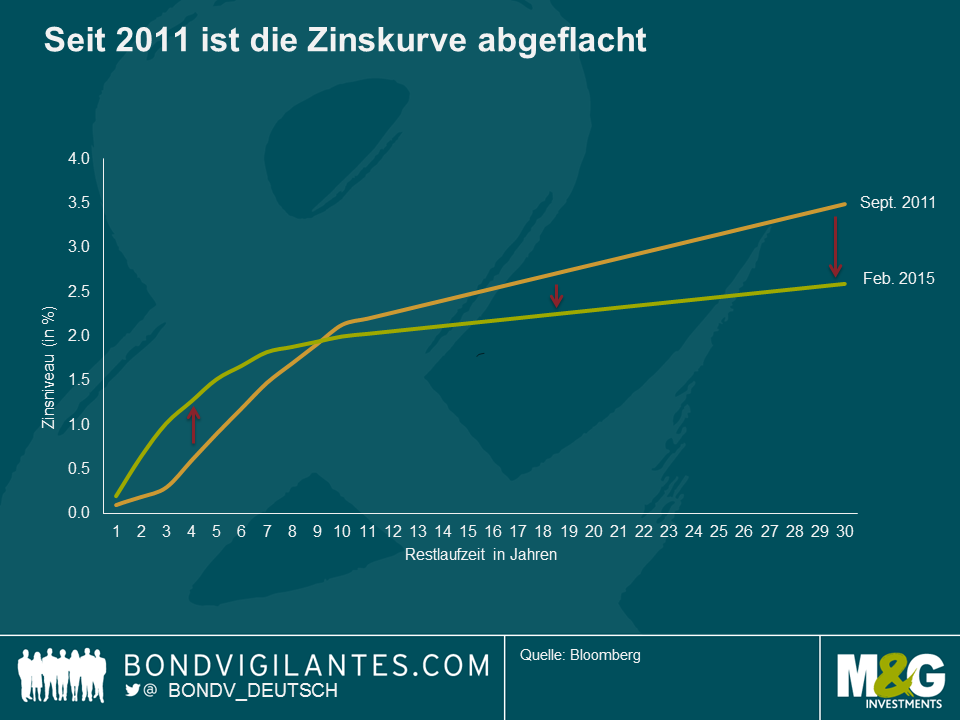

Zweitens hat die US-Notenbank im Rahmen der „Operation Twist“ bereits im Jahr 2011 eingeräumt, dass der Verlauf der Zinskurve durchaus von Bedeutung ist. Schaut man sich nämlich die Zinskurve vor der „Operation Twist“ sowie zum jetzigen Zeitpunkt an, so stellt man fest, dass die Kurve deutlich abgeflacht ist – nicht zuletzt auch wegen der „Operation Twist“. Macht eine Normalisierung der Zinskurve als geldpolitisches Instrument nicht wesentlich mehr Sinn als eine Anhebung der Kurzfristzinsen? So geht auch aus diesem IWF-Bericht zu unkonventionellen monetären Maßnahmen (Seite 7) hervor, dass das Laufzeitenaufgeld wegen der quantitativen Lockerung derzeit um etwa 100 Basispunkte verzerrt ist, obwohl das geldpolitische und wirtschaftliche Umfeld außerhalb der USA das Laufzeitenaufgeld zweifellos ebenfalls nach unten treibt. Deshalb sollte die US-Notenbank den Verkauf lang laufender Wertpapiere sowie den Aufkauf von Papieren mit kurzen Laufzeiten in Erwägung ziehen. Eine solche Vorgehensweise hätte ferner zur Folge, dass dadurch die potenziellen Auswirkungen auf die Gewinn- und Verlustrechnung innerhalb der Fed-Bilanz reduziert werden würden. Außerdem würde dadurch die mögliche Aufhebung der quantitativen Lockerungspolitik vereinfacht, weil die Papiere mit kürzeren Laufzeiten schlichtweg bis zu ihrer Fälligkeit gehalten werden könnten.

Wie wir – drittens – oben bereits erläutert haben, würde die US-Notenbank durch eine simple Aufhebung der QE-Politik außerdem auch die Risiken auf Bilanzebene noch weiter verringern. Dies wiederum würde dazu führen, dass eine konventionelle Verschärfung der Geldpolitik in Form einer Anhebung der Kurzfristzinsen ein zweckmäßiges und auch probates Instrument darstellen würde, das auch die Gefahr eines Abflachens (oder einer Inversion?) der Zinskurve reduzieren würde. Und falls die Fed (ebenso wie andere Zentralbanken) ihre Aufmerksamkeit nicht nur auf die kurzfristigen Auswirkungen des fallenden Ölpreises auf die Inflation richten möchte, machen eine Beibehaltung der Kurzfristzinsen auf ihrem aktuellen Niveau sowie eine Erhöhung der Langfristzinsen durch eine Aufhebung der QE-Maßnahmen sicherlich auch aus ökonomischer Sicht Sinn. Insgesamt fokussiert sich die US-Notenbank bereits seit mehreren Jahren sowohl verbal als auch physisch auf zukunftsorientierte Kennzahlen. Warum sollte sie genau jetzt davon abrücken?

Vor der Finanzkrise waren die Kurzfristzinsen das wichtigste geldpolitische Instrument der Notenbanken. Seit der Krise sind aber auch andere monetäre Waffen zum Einsatz gekommen, um wirtschaftliche Ziele zu erreichen. Wenn die Fed wieder zu einer konventionellen Geldpolitik zurückkehren möchte, sollte sie zunächst einmal jene unkonventionellen Maßnahmen zurücknehmen, bevor sie zu konventionellen Zinsanhebungen greift, und nicht umgekehrt.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.