DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

(Blogbeitrag wurde ursprünglich auf www.bruegel.org veröffentlicht)

Die Inflation der Verbraucherpreise in der Eurozone, die anhand des harmonisierten Verbraucherpreisindex (HVPI) ermittelt wird, liegt nach wie vor unter der Zielvorgabe der EZB von „fast 2 Prozent“ und betrug im März -0,1 Prozent. Obwohl man bisher noch nicht sagen kann, ob es dem quantitativen Lockerungsprogramm der EZB, das am 9. März angelaufen ist, tatsächlich gelingen wird, die Teuerungsrate mittelfristig wieder in Richtung auf die Zielvorgabe zu treiben, erhält man bei einem Blick auf die markt- und umfragebasierten Daten zu den Inflationserwartungen jedoch einen Eindruck davon, wie sich die Inflationserwartungen in den letzten Monaten entwickelt haben.

In der nachfolgenden Grafik werden der HVPI (in grün) sowie die marktbasierten Kennzahlen für die durchschnittliche zukünftige Inflationsrate auf Basis der Nullkupon-Swaps dargestellt, welche die Inflationserwartungen für Zeiträumen von einem Jahr bis hin zu 10 Jahren zeigen.

Zunächst einmal lässt sich feststellen, dass die Inflationserwartungen des Marktes von 2012 bis zum Januar 2015 kontinuierlich gesunken sind (bitte beachten Sie in diesem Zusammenhang die einzelnen Linien von dunkelblau bis hellgelb). Dies deckt sich auch mit dem deutlichen und stetigen Rückgang der allgemeinen Inflation auf Basis des HVPI, die im gleichen Zeitraum zu beobachten war. In der Folge sah sich die EZB dazu veranlasst, weitere Maßnahmen zu ergreifen und im Rahmen der Ratssitzung vom 22. Januar ihr quantitatives Lockerungsprogramm vorzustellen.

Seit Anfang Februar sind für kürzere Zeiträume von einem Jahr bis etwa fünf Jahren jedoch einige erfreuliche Entwicklungen zu erkennen. Dies belegt auch der Anstieg der gepunkteten Linien. So sind die 1-jährigen Inflationserwartungen von ihrem Tief von unter 0 Prozent aus dem Januar dieses Jahres (hellorange) in der vergangenen Woche auf fast 1 Prozent nach oben geklettert (rot). Obwohl die Teuerungsrate im Euroraum die Zielvorgabe den Erwartungen zufolge in den nächsten 10 Jahren vermutlich verfehlen wird (für den Zeitraum bis 2025 geht man von einer Inflation von durchschnittlich lediglich 1,4 Prozent aus), ist dies jedoch eine positive Tendenz, die nach der Abkopplung der Inflationserwartungen von der tatsächlichen Teuerungsrate, die in den letzten Jahren zu beobachten war, eine willkommene Trendwende darstellt.

Diese Trendwende spiegelt sich auch in den Ergebnissen der EZB-Umfrage unter professionellen Prognostikern wider. So geht aus der aktuellen Ausgabe, die in der vergangenen Woche veröffentlicht wurde, eine moderate Erholungstendenz hervor, denn die Inflationserwartungen mit Blick auf die nächsten zwei Jahre sind von durchschnittlich 1,2 auf nunmehr 1,4 Prozent angestiegen. Gleichzeitig scheinen sich auch die langfristigen Inflationserwartungen bei 1,8 Prozent stabilisiert zu haben.

Eine weitere Möglichkeit, diese Studie zu nutzen, bietet die Streubreite der Prognosen. So ist der Anteil hoher Prognosewerte für die kommenden zwei Jahre im Vergleich zu jener Studie, die im I. Quartal 2015 veröffentlicht worden ist, in der neuen Studie deutlich angestiegen. Gleichzeitig ist die Varianz der Antworten beträchtlich geschrumpft. Dies spricht dafür, dass die Unsicherheit um die Inflationsaussichten für die nächsten zwei Jahre inzwischen nachgelassen hat.

Die Hauptgründe für den jüngsten Anstieg der Inflationserwartungen lassen sich zwar nur schwer herausfiltern, aber drei Erklärungen drängen sich sofort auf: 1) das QE-Programm der EZB, 2) die Stabilisierung der Ölpreise sowie 3) einige erfreuliche Wirtschaftsdaten.

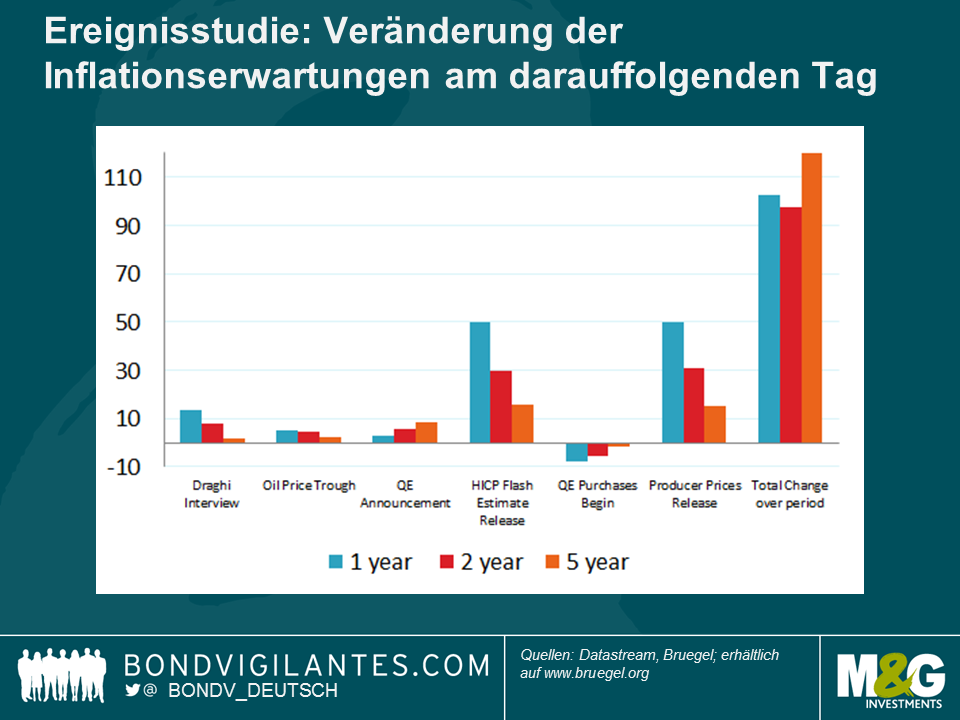

Die nachfolgende Grafik illustriert die Entwicklung der Inflationserwartungen des Marktes auf Tagesbasis und kann uns vielleicht dabei helfen, den möglichen Auslöser für die jüngste Verbesserungstendenz zu identifizieren.

Die erste potenzielle Ursache ist ein Interview vom 2. Januar, das die deutsche Zeitung „Handelsblatt“ mit Mario Draghi geführt hat. Darin deutete Draghi an, dass sich die EZB auf ein Wertpapierkaufprogramm vorbereitet. In der Folge stiegen die Inflationserwartungen aber lediglich um moderate 13,4, 7,6 bzw. 1,8 Basispunkte an.

Eine Trendwende bei der Entwicklung der Rohstoffpreise (nachdem Rohöl der Marke Brent am 13. Januar seinen Tiefststand erreicht hatte) ließ die Inflationserwartungen dann um 5,0, 4,5 bzw. 2,4 Basispunkte nach oben klettern.

Interessanterweise haben sich die Kennzahlen zu den Inflationserwartungen anlässlich des Termins, an dem das QE-Programm vorgestellt wurde, gar nicht deutlich verändert. So legten die 1-, 2- und 5-jährigen Swap-Sätze um lediglich 2,6, 5,4 bzw. 8,5 Basispunkte zu. Zweifellos hatten die Märkte derartige QE-Maßnahmen also bereits seit Monaten erwartet und deren Auswirkungen auf das inflationäre Umfeld womöglich – zumindest teilweise – bereits in den Kursen berücksichtigt. Deshalb stellt der Umstand, dass die Inflationserwartungen am Tag der Vorstellung selbst nicht wesentlich angestiegen sind, auch keine allzu große Überraschung dar.

Anschließend hatte auch die letztendliche Umsetzung des QE-Programms keinen wirklichen Einfluss auf die Swap-Sätze (-7,9, -5,3 bzw. 1,6 Basispunkte) mehr.

Vielmehr scheint der jüngste Anstieg bei den marktbasierten Kennzahlen (insbesondere auf vergleichsweise kürzere Sicht) auch auf die Veröffentlichung von zwei Inflationskennzahlen zurückzuführen zu sein:

Am 2. März fiel die Schnellschätzung für den HVPI für den Februar unerwartet hoch aus. So kletterten die Inflationserwartungen im Vergleich zum Vortag um 49,6, 29,7 bzw. 15,6 Basispunkte und damit um ein Vielfaches deutlicher an als bei jedem vergleichbaren vorangegangenen Ereignis, das wir in diesem Zusammenhang untersucht haben. Der Gedanke an eine positive Inflationsüberraschung wird auch durch die Antworten jener Volkswirte gestützt, die an der jüngsten Bloomberg-Umfrage teilgenommen und für den Februar sogar eine noch niedrigere Inflationsrate (-0,4 Prozent) vorhergesagt hatten als sie dann tatsächlich war (-0,3 Prozent).

Für eine zweite Überraschung sorgten positive Daten zur Inflation der Erzeugerpreise, die am 7. April von Eurostat veröffentlicht worden sind. Auch dieses Ereignis ließ die Inflationserwartungen gegenüber dem Vortag wesentlich stärker ansteigen als andere entsprechende Ereignisse: um 49,9, 30,9 bzw. 14,9 Basispunkte.

Sicherlich haben das QE-Programm der EZB sowie die Stabilisierung der Ölpreise bei dem Anstieg der Inflationserwartungen eine Rolle gespielt. Unserer Meinung nach sind die Entwicklungen der markt- und umfragebasierten Kennzahlen zu den zukünftigen Inflationsraten, die zwischen Dezember 2014 und April 2015 zu beobachten waren, aber hauptsächlich eher kurzfristiger Natur und scheinen im Wesentlichen auf positiven Überraschungen bei den veröffentlichten Inflationsdaten zu beruhen. Schließlich verwundert es nicht, dass eine Überraschung bei der Inflation letztlich dann auch zu einer Veränderung der Inflationserwartungen führt. Ob diese überraschenden Inflationsdaten selbst durch Verbesserungen infolge der QE-Maßnahmen (und zwar insbesondere des jüngsten Rückgangs des Euro-Wechselkurses) oder aber durch andere Faktoren (wie z.B. durch unerwartet hartnäckig niedrige Preise) hervorgerufen worden sind, wird in Zukunft noch genauer untersucht werden müssen.

Wir haben die Herausforderungen der Gemeinschaftswährung zwar bereits vor einer Weile erläutert, doch angesichts der schwierigen Entscheidungen, vor denen Griechenland momentan steht, werden die wirtschaftlichen Besorgnisse erneut durch die Frage bestimmt, ob die gemeinsame Währung für alle Mitgliedstaaten auch gleichermaßen geeignet ist.

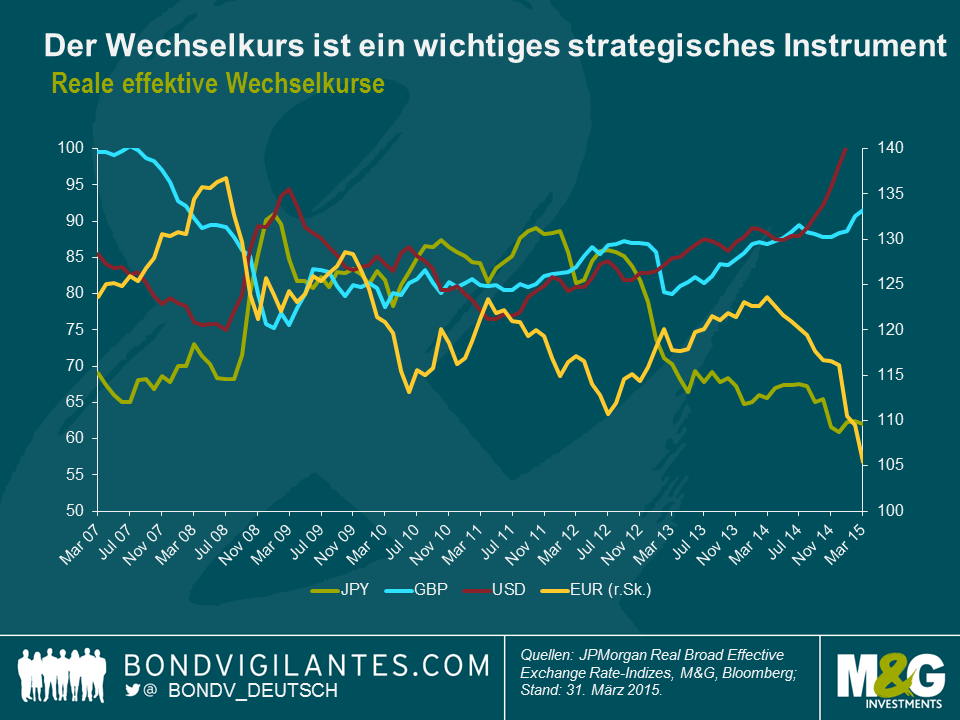

Die Finanzkrise hat uns einiges gelehrt: Fiskalpolitik funktioniert, Geldpolitik funktioniert, strengere Regulierung für den Finanzsektor ist von Vorteil, Vertrauen ist entscheidend und Wechselkurse sind von besonderer Bedeutung.

Während der Krise waren die Wechselkurse eines jener konjunkturellen Instrumente, die den entsprechenden Volkswirtschaften in der Regel zugute kamen. Beispiele dafür sind der Einbruch des britischen Pfund auf handelsgewichteter Basis im Jahr 2007, der Abwärtstrend des US-Dollar zwischen 2009 und 2011, die Abwertung des Yen seit 2013 sowie der jüngste Rückgang des Euro (siehe nachfolgende Grafik). Und im Mittelpunkt dieser Wechselkurstendenzen stehen die sogenannten „Währungs-Vigilanten“, auf die wir hier bereits im Jahr 2010 eingegangen sind.

Diese Schwankungen der externen Wechselkurse sind ein Musterbeispiel dafür, wie man die Arbeitskosten verbilligt und dadurch eine Konjunkturerholung fördert. Nun ist aber allgemein bekannt, dass ein solcher Mechanismus innerhalb der Eurozone aufgrund der dort bestehenden Währungsunion nicht existiert. Dabei sind die Wechselkurse für die Bewertung der Wirtschaftsleistung eines Landes meiner Meinung nach mittlerweile sogar noch wichtiger geworden – ein Aspekt, der für Griechenland momentan von besonders großer Bedeutung ist.

Die drei wichtigsten volkswirtschaftlichen Stellschrauben sind die Geldpolitik, die Fiskalpolitik und die Wechselkurse. Die Fiskalpolitik liegt nach wie vor in den Händen der politischen Entscheidungsträger und kann deshalb genutzt werden, um bei Bedarf einen starken Impuls zu setzen, der hinsichtlich der Wirtschaftsleistungen einzelner Staaten auch einen entscheidenden Unterschied ausmachen kann (obwohl dies in Europa lediglich in geringerem Maße möglich ist). Was die Geldpolitik betrifft, so wird in den bedeutenden G7-Ländern inzwischen im Grunde genommen eine Nullzinspolitik umgesetzt. Dies hat zur Folge, dass kurzfristigen Zinsen derzeit sehr eng miteinander korreliert sind. Wenn aber kein Spielraum für Zinssenkungen mehr besteht, um die Wirtschaftsleistung zu beeinflussen, sinkt auch die wirtschaftliche Flexibilität der einzelnen Staaten. Aus diesem Grund spielt der Wechselkurs mittlerweile eine noch größere Rolle als noch in der Vergangenheit.

Zwischen den größten Wirtschaftsblöcken funktioniert dieses Prinzip ja auch. Obwohl diese berühmte „unsichtbare Hand“ derzeit aber eigentlich dringender benötigt würde denn je, steht dieses Instrument innerhalb der Eurozone gar nicht zur Verfügung. Dies bedeutet, dass Griechenland eine wirtschaftliche Anpassungsstrategie ohne jeden fiskalischen, geldpolitischen oder wechselkurstechnischen Handlungsspielraum hinbekommen muss.

Aufgrund dieser Einschränkungen würde es mindestens eine Generation dauern, bis Griechenland seine Probleme mit Hilfe struktureller Reformen lösen könnte. Deshalb kann die kurzfristige Lösung für Griechenland nur darin bestehen, das Land entweder unmittelbar (in Form fiskalischer Transferleistungen) oder mittelbar (durch einen Zahlungsausfall Griechenlands) zu retten. Allerdings lässt sich dies angesichts der politischen Zwickmühle, in die eine solche Strategie viele Staaten bringen würde, wohl kaum umsetzen.

Griechenland hatte zwar schon früher mit Schwierigkeiten zu kämpfen, aber mittlerweile ist der Druck, eine Lösung für diese Probleme zu finden, noch angestiegen. Schließlich konzentrieren sich die oben genannten wirtschaftspolitischen Optionen zusehends auf den Wechselkurs-Aspekt. Gleichzeitig deutet das politische Umfeld in Griechenland darauf hin, dass die amtierende Regierung des Landes angesichts der tiefen Rezession dort durchaus bereit ist, auch radikale Maßnahmen umzusetzen. Die Fähigkeit Griechenlands, für seine eigenen Bürger zu sorgen, ist ebenso beeinträchtigt wie die berühmte Statue der Venus von Milo. Es wäre aber auch durchaus möglich, dass die Politiker erkennen, welch bedeutsames Instrument die „unsichtbare Hand“ der Wechselkurs-Strategie nach wie vor ist. Deshalb könnte eine frei gehandelte Drachme im Rahmen der sogenannten „Expulso“-Lösung (siehe auch unseren Blog-Beitrag von 2011) zwar schmerzhaft, aber die letztlich beste Alternative sein, um für die wirtschaftlichen Probleme, mit denen Griechenland fertig werden muss, auf wirtschaftlicher Ebene eine Lösung zu finden.

Wenn mir in den letzten Jahren Banker wie Chad „Ace“ Jefferson III („Schöne neue Welt: Nullrenditen bei Unternehmensanleihen“) einen Besuch abgestattet und mich gefragt haben, ob irgendein Interesse an neu emittierten inflationsgebundenen Unternehmensanleihen besteht, habe ich mich bei meiner Antwort oftmals auf einen guten alten Leitsatz bezogen. Dieses absolut gängige Dogma besagt, dass die Renditen inflationsgebundener Unternehmensanleihen etwa 25 Basispunkte höher sein sollten als die ihrer nominalen Pendants.

Hätte mir Ace beispielsweise Anfang 2012 die 3,334-prozentige inflationsgebundene Unternehmensanleihe von Heathrow mit einer Laufzeit bis 2039 angeboten, hätte ich mir deren Zinsdifferenz gegenüber einer nominalen Heathrow-Unternehmensanleihe mit gleicher Laufzeit angeschaut und zunächst einmal überprüft, ob man für das inflationsgebundene Papier mindestens 25 Basispunkte mehr bekommt. Seinerzeit hätte ich für einen solchen Vergleich die 5,875-prozentige nominale Heathrow-Anleihe mit einer Laufzeit bis 2041 zugrunde gelegt. Dieses Papier wies damals gegenüber britischen Staatsanleihen eine Zinsdifferenz von rund 255 Basispunkten auf, und Ace hätte mir den Heathrow-Linker vermutlich zu einem Spread von 270 Basispunkten angeboten. Mit einer Zusatzrendite von lediglich 15 Basispunkten für die inflationsgebundene Anleihe wäre das Gespräch höchstwahrscheinlich ohne eine entsprechende Einigung zu Ende gegangen.

Hätte man mir dieselbe inflationsgebundene Heathrow-Anleihe allerdings Ende 2013 angeboten, dann hätte diese im Vergleich zu britischen Staatsanleihen eine Zinsdifferenz von 150 Basispunkten aufgewiesen, während die nominale Anleihe mit einer Laufzeit bis 2041 gegenüber Gilts zu einem Spread von rund 110 Basispunkten gehandelt worden wäre. Dann hätte ich für den Heathrow-Linker gegenüber den nominalen Papieren also eine Zusatzrendite in Höhe von 40 Basispunkten erhalten. In diesem Fall hätte ich unter Berücksichtigung des bereits erwähnten dogmatischen Bewertungsprinzips wahrscheinlich eher diese inflationsgebundene Anleihe erworben.

Warum aber verlangen Anleger für Engagements in inflationsgebundenen Anleihen eine höhere Zinsdifferenz als für Investments in nominale Unternehmenspapiere? Zunächst einmal stellt dieser Zusatz-Spread eine Kompensation für die vergleichsweise illiquide Natur inflationsgebundener Unternehmensanleihen gegenüber nominalen Unternehmenspapieren dar. Die Emissionsvolumina sind bei inflationsgebundenen Papieren zudem tendenziell geringer. Darüber hinaus werden diese Anleihen von einer kleineren Gruppe von Anlegern gehalten. Und auch die meisten Fonds für Unternehmensanleihen investieren hauptsächlich in nominale Papiere statt in inflationsgebundene Anleihen. Auf diesem Liquiditätsaufgeld basiert auch der Wunsch, bei Engagements in inflationsgebundenen Anleihen gegenüber nominalen Papieren auf lange Sicht eine Zusatzrendite von 25 Basispunkten zu erhalten. Ein weiterer wichtiger Faktor könnte in dem Umstand bestehen, dass inflationsgebundene Unternehmensanleihen oftmals mit einem höheren Ausfallrisiko sowie insbesondere mit einem höheren Verlustrisiko infolge eines möglichen Zahlungsausfalls behaftet sind (die Wahrscheinlichkeit, dass der Heathrow-Linker nicht bedient wird, ist genauso groß wie bei der entsprechenden nominalen Heathrow-Anleihe). Fließt ferner auch die Inflation in eine Unternehmensanleihe ein, steigt entweder der Anleihenkurs oder die Kompensation für den Inflationseffekt an. Im Falle einer Nicht-Bedienung ist der Anspruch des Investors aber derselbe wie der eines Anlegers in der nominalen Unternehmensanleihe – man hat einen Anspruch auf den Nennwert. Dieses zusätzliche Risiko muss auch durch eine zusätzliche Zinsdifferenz kompensiert werden.

Man kauft also wohl besser keine inflationsgebundenen Papiere, wenn man für deren im Vergleich zu nominalen Anleihen illiquiden Charakter nicht entschädigt wird. Wenn aber die Zinsdifferenz gegenüber nominalen Papieren größer ist als 25 Basispunkte (wie etwa bei dem Heathrow-Linker, der im Vergleich zu der nominalen Anleihe mit einer Laufzeit bis 2041 zuletzt einen Zusatz-Spread von 50 Basispunkten aufwies), ist man vermutlich eher bereit, in solche Papiere zu investieren. Aus der obigen Grafik geht aber auch hervor, dass inflationsgebundene Papiere zu Beginn dieses Jahres sogar zu engeren Zinsdifferenzen gehandelt wurden als ihre nominalen Pendants – falls man der Kurshistorie Glauben schenken darf. In Phasen wie dieser sollte man solche Anleihen dann eher verkaufen. Denn unter dem Strich zahlen die Anleger in solchen Fällen trotz der Illiquidität sogar ein Aufgeld!

Allerdings können auch sekundäre Faktoren wie etwa die Inflationserwartungen und die entsprechende allgemeine Inflation dieses Aufgeld langfristig nach oben oder nach unten treiben. Dies erklärt vielleicht auch, weshalb die Zinsdifferenzen Anfang 2012 relativ eng waren, während sie Ende 2013 ausgeweitet hatte. In der Tat lag die Inflation der Einzelhandelspreise Anfang 2012 bei etwa 4 Prozent und stieg innerhalb von nur wenigen Monaten sogar auf fast 6 Prozent an. Ende 2013 war die Einzelhandelspreis-Inflation dann aber wieder auf 2,7 Prozent gesunken, und die Anleger machten sich um die Inflationsgefahr entsprechend weniger Sorgen.

In dieser Woche, genauer gesagt am 14. April 2015, hat High Speed Rail Finance (der Betreiber der Hochgeschwindigkeits-Schienentrassen zwischen St Pancras und dem Eurotunnel) eine weitere Tranche seiner inflationsgebundenen Unternehmensanleihen emittiert. Im Februar 2013 hatte dieses Unternehmen seine ersten nominalen und inflationsgebundenen Unternehmensanleihen emittiert. Die 610 Mio. Pfund große nominale Anleihe wies gegenüber Gilts damals eine Zinsdifferenz von 150 Basispunkten auf, während der Spread der 150 Mio. Pfund schweren inflationsgebundenen Anleihe im Vergleich zu inflationsgebundenen britischen Staatspapieren 175 Basispunkte betrug. Damit bot der Linker nur 25 Basispunkte mehr als sein größeres nominales Pendant. Klingelt da etwas? Bei der gestrigen Teilemission wies die inflationsgebundene Anleihe eine Zinsdifferenz von 107 Basispunkten auf. Wie die nachfolgende Grafik zeigt, entspricht dies ziemlich genau dem Spread des volumenstärkeren nominalen Papiers. Damit ist das Verhältnis von Linker- zu nominalem Spread fast so eng wie noch nie zuvor.

Welche Schlüsse können wir daraus ziehen?

Zunächst einmal zeigt die Grafik zu den Heathrow-Anleihen, dass die Zinsdifferenzen, von denen man profitieren kann, wenn man nominale Unternehmensanleihen zugunsten inflationsgebundener Papiere veräußert, seit Anfang 2014 gesunken sind. Und die gestrige Teilemission deutet ebenfalls darauf hin, dass die Anleger bestrebt sind, den Inflationsschutz langfristig zu erhöhen. Außerdem könnte man die Rekordtiefs, auf denen indexgebundene Gilts mit langen Laufzeiten derzeit notieren, als weiteren Beleg für die trotz niedriger Renditen immer noch große Nachfrage nach Inflationsschutz anführen. Die Gründe dafür könnten neben Ängsten vor einer in Zukunft wieder höheren Inflation aber auch Erwartungen darauf sein, dass sich inflationsgebundene Anleihen besser entwickeln werden als nominale Papiere (dass also mit anderen Worten die Breakeven-Inflation in Großbritannien momentan zu niedrig ist).

Darüber hinaus besteht auch die Möglichkeit, dass sich die Anleger gegen die Unsicherheit um eine zukünftig vielleicht wieder höhere Inflation absichern möchten: Erwirbt man eine 30-jährige inflationsgebundene britische Staatsanleihe und hält diese bis zu ihrer Fälligkeit, bekommt man eine Rendite in Höhe der Einzelhandelspreis-Inflation – 1 Prozent (oder in etwa in Höhe der Verbraucherpreis-Inflation). Investiert man hingegen in ein 30-jähriges Gilt-Papier, sinkt (bzw. steigt) die Rendite, falls die Inflation innerhalb der nächsten 30 Jahre steigt (bzw. sinkt).

Schließlich könnte es auch sein, dass die Investoren die ausgeprägten Reflationstendenzen bei der Breakeven-Inflation, die seit Anfang des Jahres 2015 in den USA sowie auch in Europa zu beobachten waren, schlicht zur Kenntnis genommen haben und nun darauf warten, dass britische Linkers ihre unterdurchschnittliche Entwicklung beenden und ebenfalls wieder zulegen. So ist die Breakeven-Inflation 5-jähriger deutscher Bundesanleihen seit Jahresbeginn um 100 Basispunkte mehr angestiegen als die britischen RPI-Breakevens. Bei den Breakevens 5 -jähriger TIP-Papiere betrug diese Differenz 60 Basispunkte.

Man sollte ferner nicht außer Acht lassen, dass die Stärke des Marktes für inflationsgebundene Staats- und Unternehmensanleihen auch durch Liability Driven-Anlagestrategien bestimmt wird, die keine hohe Preissensitivität aufweisen, denn Liability Driven-Investments spielen für die Tendenz des britischen Marktes für inflationsgebundene Papiere zweifellos eine Rolle. Allerdings handelt es sich dabei lediglich um einen technisch bedingten „Schub“ für jene positiven Argumente, die ich bereits oben ausgeführt habe. Meiner Meinung nach ist die Breakeven-Inflation in Großbritannien relativ günstig bewertet und spiegelt damit erste Anzeichen für eine anziehende Nachfrage nach Inflationsschutz wider.

Seit Jahren sorgen wir uns um einen möglicherweise heftigen Konjunkturabschwung in China sowie dessen potenzielle Auswirkungen auf jene Länder und Unternehmen, die im Laufe des letzten Jahrzehnts von einer starken chinesischen Wirtschaft immer abhängiger geworden sind. Dazu zählen beispielsweise Rohstoffexporteure, einige Schwellenländermärkte sowie insbesondere rohstoffexportierende Schwellenländer (siehe dazu auch „Falls die chinesische Wirtschaft einer Neuausrichtung unterzogen wird und das Wachstum nachlässt – was zweifellos geschehen muss – wer schaut dann dumm aus der Wäsche?“). Die lediglich mäßigen Handelszahlen, die am Wochenende veröffentlicht worden sind, haben sicher ebenso wenig dazu beigetragen, diese Besorgnisse zu lindern wie die uneinheitlichen Daten zum Kreditwachstum und zu den Devisenreserven von heute morgen.

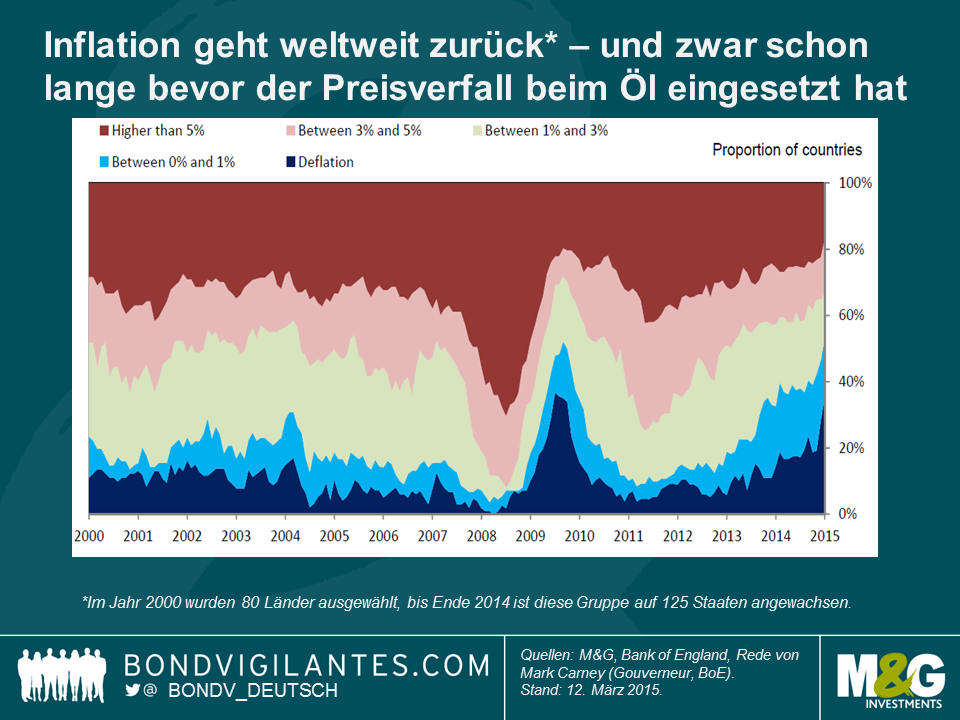

Den möglicherweise größten Effekt hat der Konjunkturabschwung in China aber vielleicht in Form einbrechender Inflationsraten, wie sie derzeit weltweit fast überall festzustellen sind. Noch vor wenigen Jahren argumentierten die meisten Strategen, dass eine Überhitzung der chinesischen Wirtschaft mit ihren rasant steigenden Löhnen und ihrem aufwertenden Renminbi derInflation weltweit einheizen würde. Diese Einschätzung hat sich als völlig unzutreffend erwiesen. Stattdessen scheint China eher eine handfeste Deflation in den Rest der Welt zu exportieren – und zwar noch zusätzlich zu den Auswirkungen, die der Konjunkturabschwung in China bereits auf die Rohstoffpreise hat.

Bevor wir uns speziell mit China beschäftigen, müssen wir im Zusammenhang mit der globalen Inflationstendenz zunächst einmal darauf eingehen, dass die Teuerungsraten weltweit – wie ja jeder weiß – zuletzt deutlich gesunken sind. Diese Entwicklung hat sich seit dem Einbruch der Rohstoffpreise im letzten Sommer zwar noch beschleunigt, doch der Abwärtstrend bei der Inflation hat bereits lange vorher eingesetzt. Dies geht auch ganz eindeutig aus einer Grafik hervor, die der Gouverneur der Bank of England, Mark Carney, bei einer Rede im letzten Monat verwendet hat (nachfolgend haben wir diese Grafik reproduziert).

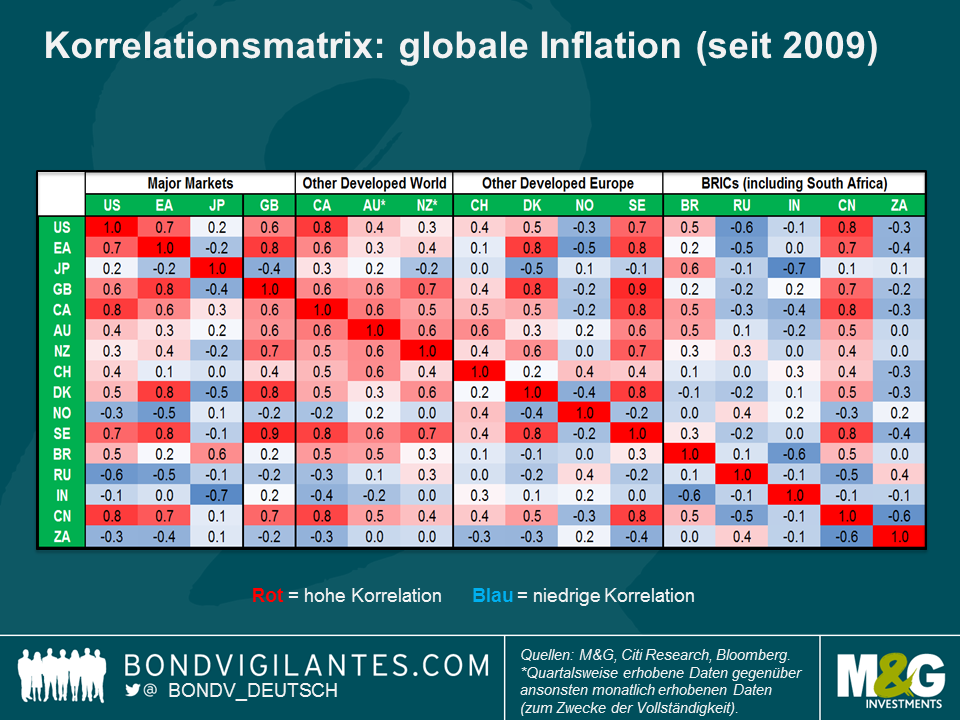

Außerdem möchten wir darauf hinweisen, wie synchron die Inflationsraten zuletzt gesunken sind. Die Globalisierung sowie die damit einhergehende wirtschaftliche Vernetzung haben dazu geführt, dass inländische Faktoren im Hinblick auf die Teuerungsraten einzelner Länder an Bedeutung verloren haben (mehr Informationen dazu finden Sie im Anhang an Carneys Rede, zu der Sie über den Link im vorherigen Absatz gelangen). Allerdings beschränkt sich das Phänomen rückläufiger Inflationsraten nicht nur auf die Eurozone oder auf die etablierten Märkte – auch die chinesische Inflation weist eine enge Korrelation zu den Teuerungsraten aller bedeutenden Volkswirtschaften auf – mit Ausnahme der BRIC-Staaten und Japans (die geringe Korrelation der BRIC-Länder und Japans zu allen anderen Staaten hat aber wahrscheinlich mehr mit den extremen Wechselkursschwankungen der entsprechenden Währungen zu tun). Jamie Searle und sein Team von Citi Research haben die letzte Grafik aus dem Anhang von Carneys Rede einmal analysiert und die Korrelationen der einzelnen Länder zueinander hervorgehoben. Wie die nachfolgende Grafik zeigt, weist die allgemeine Inflation in China seit 2009 eine Korrelation von +0,8 zur US-Inflation sowie von +0,7 zu den Teuerungsraten in Großbritannien und der Eurozone auf.

Es ist zwar ziemlich eindeutig, dass zwischen der chinesischen Inflation und den Teuerungsraten in anderen Ländern weltweit eine Korrelation besteht, doch haben wir es dabei auch mit einer Kausalität zu tun? Der chinesische Premierminister Li Keqiang erklärte im letzten Monat zwar, dass dem nicht so sei, aber eine Studie der Bank für internationalen Zahlungsausgleich (BIZ) aus dem Jahr 2014 spricht dafür, dass dies doch der Fall ist. In diesem Zusammenhang stellte man nämlich fest, dass die Abweichungen bei den Inflationsraten einiger ausgewählter Industriestaaten größtenteils auf einen einzigen grundlegenden Faktor zurückzuführen waren, und zwar auf die chinesischen Exportpreise für Nicht-Rohstoffe (siehe Seiten 54 und 55) .

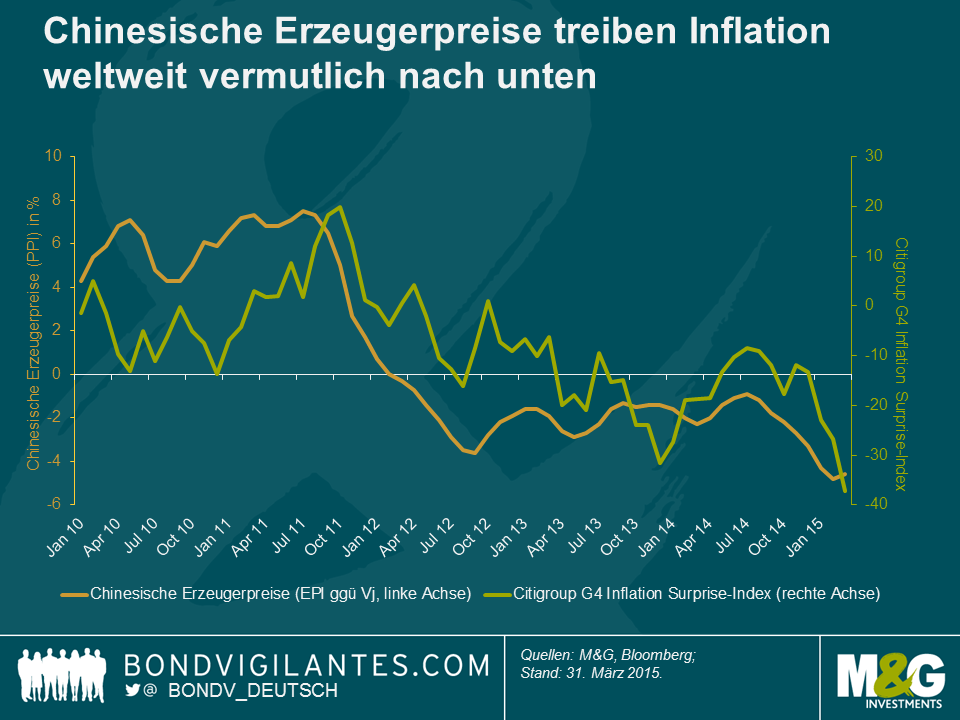

Die Untersuchungsergebnisse der BIZ werden auch durch die nachfolgende Grafik gestützt, in der ich die annualisierten chinesischen Erzeugerpreise (EPI) mit dem G4 Inflation Surprise-Index der Citigroup verglichen habe. Dieser Index misst, wie stark die tatsächlichen Inflationsraten in den wichtigsten Industriestaaten von den vorherigen Prognosen nach oben oder nach unten abgewichen sind. Bei den chinesischen Erzeugerpreisen lässt sich momentan eine ungebremste Deflation beobachten. So ist der EPI im 12-Monatszeitraum bis März um 4,6 Prozent und damit im 37. Monat in Folge gesunken (orangefarbene Linie, linke Achse). Gleichzeitig ist der Inflation Surprise-Index der Citigroup im vergangenen Monat auf den niedrigsten Stand seit Beginn dieser Erhebungen im Jahr 1999 zurückgegangen (grüne Linie, rechte Achse). Erstaunlicherweise spricht die nachfolgende Grafik eindeutig dafür, dass der EPI die Inflationsüberraschungen in den Industriestaaten leicht nach unten treibt. Berücksichtigt man, dass der EPI lediglich auf Jahresbasis ermittelt wird und deshalb auch Daten enthält, die bis zu einem Jahr alt sind, während der Inflation Surprise-Index der Citigroup auf Monatsbasis berechnet wird*, dann geht die Kausalität aus dieser Grafik nicht angemessen hervor.

Warum aber sind die Inflationsraten in China so niedrig? Und wird dieser Trend anhalten? Die deflationären Kräfte, die derzeit aus China heraus wirken, beruhen auf den Maßnahmen, welche die chinesischen Behörden als Antwort auf die Krise des Jahres 2008 ergriffen haben. Seinerzeit waren nämlich riesige Infrastruktur- und Investitionspakete geschnürt worden. Wie wir auch im Rahmen dieses Blogs bereits erläutert haben, hat sich diese „Investitionsblase“ aber als erschreckend ineffizient erwiesen. So führten die chinesischen Überinvestitionen zu einem Überangebot sowie zu Überschusskapazitäten, die einen disinflationären Effekt ausüben. Darüber hinaus muss China inzwischen auch mit einer stagnierenden Binnennachfrage fertig werden. Es dürfte schwierig werden, angesichts dieser Gemengelage auf kurze bis mittlere Sicht eine Trendwende herbeizuführen – und tatsächlich scheinen die chinesischen Behörden wegen des schwächeren Wachstums immer noch allzu gerne auf Infrastruktur- und Investitionsausgaben zurückgreifen zu wollen, die aber wahrscheinlich nicht helfen werden. Falls man sich in China aber einer Währungsabwertung bedienen sollte, wird sich das deflationäre Umfeld weltweit sogar noch deutlich verschlimmern.

Auf lange Sicht muss China die Binnennachfrage grundlegend ankurbeln, doch das wird bereits seit Jahren gepredigt, und die entsprechende Umstellung des Wirtschaftsmodells hat sich als äußerst schwierig erwiesen. Und nicht nur in China müssen neue politische Wege eingeschlagen werden – in den übrigen Industriestaaten muss aber genau das Gegenteil geschehen, also mehr investiert, mehr für Infrastruktur ausgegeben und vermutlich weniger konsumiert werden. Allerdings dürfte es auch diesen Staaten schwerfallen, ihre Wirtschaftsmodelle umzustellen. Kurz gesagt liegt die Wurzel dieser Probleme in den nach wie vor hartnäckigen Ungleichgewichten weltweit, die zuletzt zwar abgebaut, aber noch lange nicht eliminiert worden sind.

* Bei dem Citi G4 Inflation Surprise-Index handelt es sich um eine gleichgewichtete Kennzahl, die sich aus der allgemeinen Inflation der Verbraucherpreise, der Inflation der Erzeugerpreise sowie Lohnschocks in den USA, der Eurozone, Großbritannien und Japan zusammensetzt. Interessanterweise hat die Citigroup festgestellt, dass die verzögert einfließenden Rohstoffpreise bei der Vorhersage von Inflationsüberraschungen eine wichtige Rolle spielen. So ist die Volatilität dieses Index zu mehr als der Hälfte auf die Preisentwicklung bei Energie- und Agrarrohstoffen zurückzuführen. Dies deutet darauf hin, dass die Veränderungen der Rohstoffpreise sowie deren Folgen für die Consensus-Inflationsraten in die Consensus-Marktprognosen, auf welche die Märkte ein so großes Augenmerk legen, eigentlich gar nicht korrekt einfließen können.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.