DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Ben Bernanke hat sich viel Zeit genommen, um auf seinem Blog zu erläutern, weshalb die Zinsen seiner Meinung nach so niedrig sind (ein Thema, mit dem sich Martin Wolf in seiner Kolumne bereits zu Beginn dieser Woche beschäftigt hat). Extrem kurz und knapp zusammengefasst lassen sich die niedrigen Nominalzinsen und Renditen demnach durch die moderate Inflation erklären. Weshalb die realen Zinsen aber gleichzeitig ebenfalls niedrig sind, erschließt sich aus dieser Begründung nicht. Nach Auffassung von Bernanke war es jedoch nicht das manipulative Eingreifen der US-Notenbank, das die realen Zinsen nach unten getrieben hat (hätten die Währungshüter die Zinsen bewusst zu deutlich gesenkt, wäre es zu einer dramatischen Überhitzung der Konjunktur gekommen – in Wirklichkeit war aber genau das Gegenteil der Fall) – vielmehr schreibt er die niedrigen Zinsen dem insgesamt schwachen Wachstum in der industrialisierten Welt zu. Seiner Einschätzung nach hat das allerdings vermutlich weniger mit einer organischen Stagnation als vielmehr mit den anhaltenden globalen Ungleichgewichten zu tun.

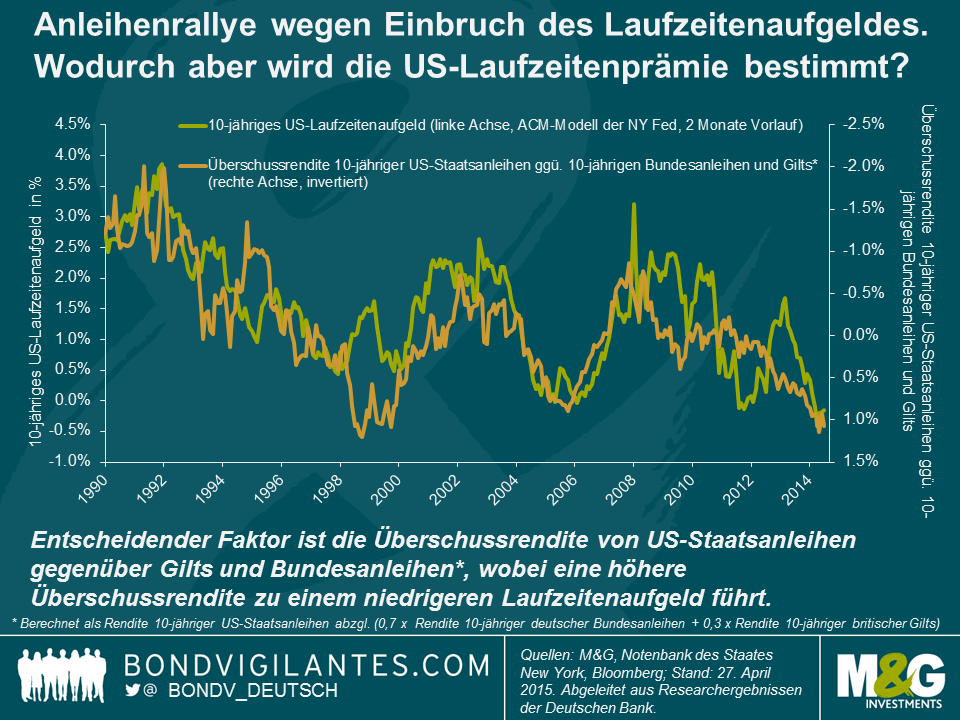

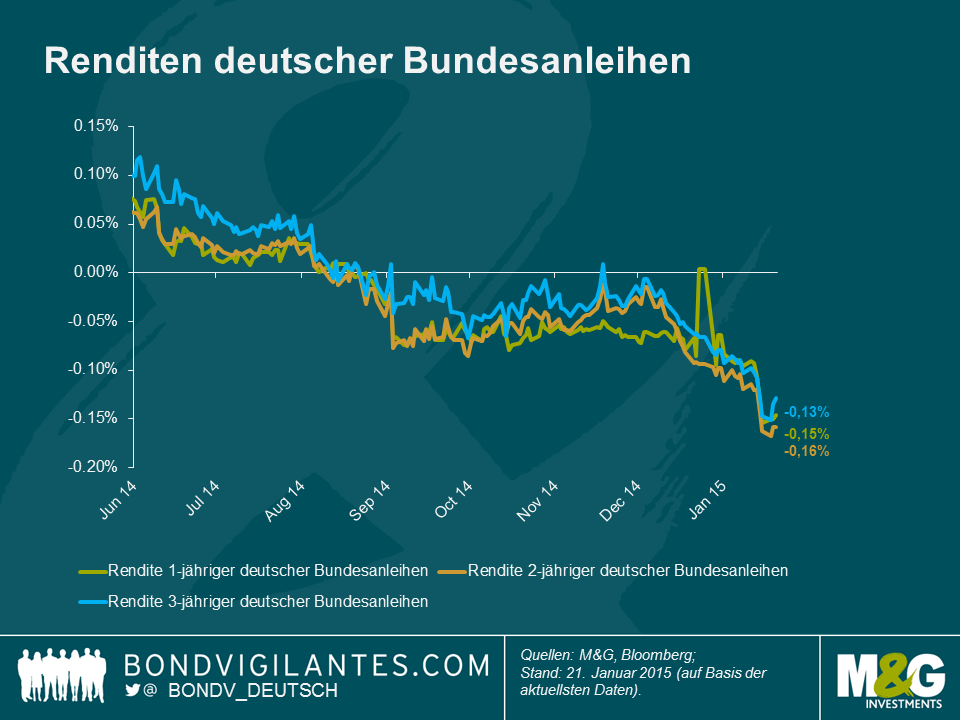

Als Rentenfondsmanager interessiert uns die Frage, wodurch die Entwicklung länger laufender Anleihen bestimmt wird, mindestens ebenso sehr wie jene Faktoren, die Einfluss auf die Zinsentscheidungen der Notenbanken und die Tendenz der kurzfristigen Renditen haben. Und in letzter Zeit haben sich die Kurzfristzinsen völlig anders entwickelt als die langfristigen Renditen: Obwohl die Erwartungen des Marktes auf die erste US-Zinsanhebung seit Anfang 2014 im Wesentlichen stabil geblieben sind, haben die Renditen 10-jähriger US-Staatsanleihen von vormals 3 Prozent aus dem Januar 2014 zu Beginn dieses Jahres auf fast 1,6 Prozent nachgegeben – bevor sie zuletzt dann wieder auf 2,2 Prozent nach oben geklettert sind. Wie Bernanke erläutert, ist dies übrigens ausschließlich auf die jüngste Entwicklung des Laufzeitenaufgeldes zurückzuführen.

Die Renditen von US-Staatsanleihen mit langen Laufzeiten lassen sich in drei Komponenten aufsplitten: die erwartete Inflation, die Erwartungen hinsichtlich der weiteren Tendenz der Kurzfristzinsen sowie das Laufzeitenaufgeld. Bei der Laufzeitenprämie handelt es sich um die Zusatzrendite, die ein Anleger verlangt, um anstatt in eine Reihe kurz laufender Anleihen in ein Papier mit einer langen Laufzeit zu investieren. Eigentlich würde man davon ausgehen, dass dieses Laufzeitenaufgeld positiv ist. Schließlich sollen die Anleger als Kompensation für die Risiken, die mit Engagements in länger laufenden Anleihen einhergehen (wie etwa eine unerwartete inflationäre Entwicklung oder eine überraschende konjunkturelle Tendenz, Unsicherheit um die zukünftige Zinsstrategie der Notenbank etc.), ja eine Extra-Rendite erhalten. Allerdings ist die Laufzeitenprämie im vergangenen Jahr eingebrochen, und diverse Kennzahlen belegen, dass sie in den ersten Monaten des Jahres 2015 sogar negativ war. Dem ACM-Modell* der Notenbank des Staates New York zufolge war die Rallye, die US-Staatsanleihen im Jahr 2014 vorgelegt haben, sogar ausschließlich auf diesen Rückgang des Laufzeitenaufgeldes zurückzuführen, denn wenn dieser nicht gewesen wäre, hätte die Rendite 10-jähriger US-Staatsanleihen im Dezember 2014 ihr höchstes Niveau seit 2008 erreicht. Und wenn die Laufzeitenprämie seit Februar dieses Jahres nicht wieder angestiegen wäre, wären die Renditen von US-Staatsanleihen in den letzten drei Monaten wohl nicht abverkauft worden, sondern hätten vielmehr sogar eine erneute Rallye verzeichnet!

Deshalb stellt sich nun also die große Frage, wodurch die Entwicklung des Laufzeitenaufgeldes bestimmt wird. In der Vergangenheit waren die Inflation sowie das vermeintliche Risiko einer unerwarteten inflationären Tendenz der für die Entwicklung der Laufzeitenprämie maßgebliche Faktor. Demnach spricht das derzeit niedrige Laufzeitenaufgeld dafür, dass die Anleger das Risiko in diesem Zusammenhang momentan für lediglich gering halten. Darüber hinaus entwickelt sich die Laufzeitenprämie tendenziell antizyklisch und ist in rezessiven Phasen sowie bei einem unsicheren volkswirtschaftlichen Umfeld grundsätzlich höher. In solchen Phasen sind die Investoren nämlich äußerst unsicher, welchen geldpolitischen Ansatz die US-Notenbank in Zukunft wohl umsetzen wird.

Was die Nachfrage betrifft, so sinkt das Laufzeitenaufgeld tendenziell immer dann, wenn es am Markt zu einer „Flucht in Qualität“ kommt. Beispiele dafür waren der Zahlungsausfall Russlands sowie die Long-Term Capital Management (LTCM)-Krise im Jahr 1998 (obwohl die Laufzeitenprämie unmittelbar nach der globalen Finanzkrise sogar kräftig angestiegen ist). Das quantitative Lockerungsprogramm der Fed hat das Laufzeitenaufgeld vermutlich ebenfalls nach unten getrieben. Gleiches gilt auch für jene aufsichtsrechtlichen Änderungen, die Banken, Wertpapierhändler, Versicherer sowie Pensionsfonds dazu ermutigt haben, mehr Anleihen zu erwerben.

Natürlich haben in diesem Zusammenhang auch angebotsspezifische Faktoren eine Rolle gespielt. So führte ein Rückgang der Laufzeitenprämie während des sogenannten „Greenspan-Mysteriums“ dazu, dass die 10-jährigen Renditen sanken, obwohl die US-Notenbank die Kurzfristzinsen gleichzeitig anhob. Diese Tendenz lässt sich zum Teil aber dadurch erklären, dass sich die Neuemissionsaktivitäten am Markt für US-Staatsanleihen zwischen 2001 und 2006 in hohem Maße auf Papiere mit kurzen Laufzeiten konzentriert haben (obwohl ein reges Kaufinteresse an US-Staatsanleihen aus dem Ausland wahrscheinlich ebenfalls zu dem niedrigeren Laufzeitenaufgeld beigetragen hat – gleiches gilt auch für die hohen Sparraten sowie natürlich den Umstand, dass die Geldpolitik der Fed seinerzeit ziemlich berechenbar war, nachdem die Währungshüter die Zinsen auf 17 aufeinanderfolgenden Sitzungen um jeweils 0,25 Prozent nach oben geschleust hatten).

Was Bernanke aber ebenso irritiert hat wie viele andere Investoren auch, war der Einbruch der Laufzeitenprämie im Verlauf des Jahres 2014 – einer Phase, in der die US-Wirtschaftsdaten robust ausfielen, die QE-Anleihenkäufe zurückgefahren wurden und sich die Unsicherheit ebenso stark verändert hatte wie die Risikoscheu. Als eine mögliche Erklärung führt er zum einen an, dass die konjunkturelle Schwäche außerhalb der USA und die daraus resultierenden Maßnahmen der entsprechenden Notenbanken auch die Märkte für US-Staatsanleihen beeinflusst haben könnten. Ein weiterer Erklärungsversuch ist der Rückgang der Ölpreise, der ungefähr zur gleichen Zeit erfolgt ist wie der Einbruch der Laufzeitenprämie. Allerdings hält er keine dieser beiden Erklärungen für „wirklich zufriedenstellend“ (was so viel heißt wie „überhaupt nicht zufriedenstellend“).

Im Gegensatz dazu vertrete ich allerdings die Auffassung, dass es letztlich doch die Entwicklungen auf internationaler Ebene waren, die das US-Laufzeitenaufgeld haben einbrechen lassen.

Zunächst einmal zeigt die nachfolgende Grafik, dass die US-Renditen, die im letzten Vierteljahrhundert höher waren als die Renditen in Deutschland und Großbritannien, offenbar einen Rückgang der US-Laufzeitenprämie ausgelöst haben – und umgekehrt. Dies ist auch darauf zurückzuführen, dass die Renditen lang laufender US-Anleihen, die (möglicherweise wegen der vergleichsweise festen konjunkturellen Tendenz in den USA) relativ hoch waren, ausländische Kapitalzuflüsse in US-Staatsanleihen angezogen haben. Und diese Mittelzuflüsse haben das US-Laufzeitenaufgeld beeinträchtigt, während niedrigere US-Renditen genau den umgekehrten Effekt haben.

Diese Erklärung erscheint umso plausibler, wenn man die seit 2009 recht enge Korrelation zwischen der US-Laufzeitenprämie einerseits und dem Wechselkurs des Euro gegenüber dem US-Dollar andererseits berücksichtigt (siehe nachfolgende Grafik). Dies bezieht sich auch auf den oben erläuterten Aspekt, dass die Renditedifferenz kurz laufender Anleihen für die Entwicklung der Wechselkurse tendenziell ein wichtiger Faktor ist. Es spricht auch dafür, dass die divergierenden konjunkturellen Entwicklungen sowie die unterschiedlichen monetären Strategien der Fed und der EZB das Laufzeitenaufgeld 10-jähriger US-Staatsanleihen maßgeblich beeinflusst haben.

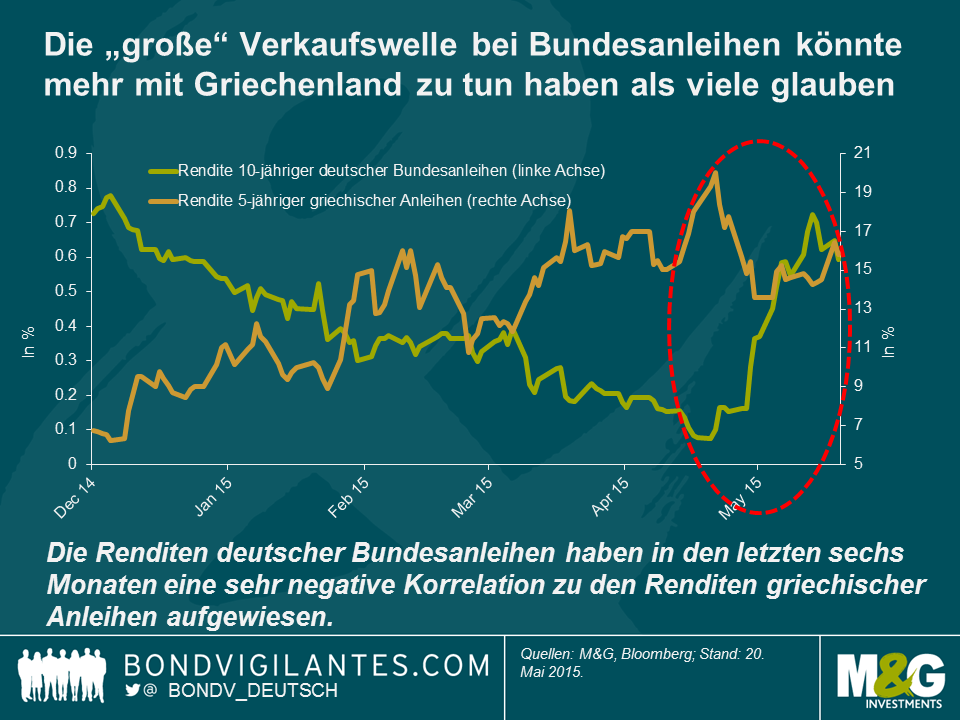

Konzentriert man sich lediglich auf die letzten Monate, so hat die Verkaufswelle an den Anleihenmärkten weltweit viele Beobachter überrascht, da die US-Wirtschaftsdaten ja eigentlich durchweg mäßig ausgefallen sind. Wie bereits erläutert, lässt sich diese Verkaufswelle aber ausschließlich auf den jüngsten Anstieg der Laufzeitenprämie zurückführen. Ich würde vermuten, dass Europa in diesem Zusammenhang eine zentrale Rolle gespielt haben könnte. Angesichts anhaltend schwacher Wirtschaftsdaten in der Eurozone sowie wegen der Erwartungen auf ein QE-Programm der EZB (die sich ja letztlich auch als zutreffend erwiesen haben), haben europäische Staatsanleihen im Jahr 2014 eine kräftige Rallye vorgelegt. Als sich die Lage in Griechenland im Oktober sowie insbesondere seit Dezember dann wieder verschärft hat, scheint die Nachfrage nach „sicheren Häfen“ und damit auch nach Staatsanleihen aus den Kernländern der Eurozone jedoch wieder deutlich angestiegen zu sein. Darauf deutet zumindest die sehr negative Korrelation zwischen den Renditen deutscher Bundesanleihen und denen griechischer Staatspapiere hin.

Welche Folgen hat das alles? Die wichtigste Schlussfolgerung ist die, dass eine Vielzahl von Faktoren das US-Laufzeitenaufgeld nach oben oder nach unten treiben kann. Darüber hinaus haben die oben dargelegten Analysen zwar die Korrelation der Laufzeitenprämien an diversen Märkten aufgezeigt, doch die Entwicklungen in Europa sowie die Strategie der EZB haben in diesem Zusammenhang offenbar ebenfalls eine entscheidende Rolle gespielt. Ebenso wie die außergewöhnliche Geldpolitik, welche die US-Währungshüter bis letztes Jahr noch betrieben haben, auch Auswirkungen auf internationaler Ebene (allen voran auf die Schwellenländer) hatte, wirkt sich die monetäre Lockerungsstrategie der EZB (sowie in geringerem Maße auch die der Bank of Japan) nun auch auf die USA aus.

Für die Anleger bedeutet dies wiederum, dass die Renditen länger laufender US-Anleihen zumindest zuletzt kaum noch durch für den US-Markt spezifische Faktoren bestimmt wurden. Gleichzeitig ist auch die Tendenz der Staatsanleihenrenditen in der Eurozone nicht nur auf die QE-Maßnahmen zurückzuführen. Vielmehr könnte auch der Umstand, dass die Anleger in diesen Papieren zuletzt extrem stark engagiert waren, die jüngste Verkaufswelle noch intensiviert haben. Allerdings hat die Lage in Griechenland in den vergangenen sechs Monaten wahrscheinlich einen wesentlich größeren Einfluss auf die weltweiten Risikoaufgelder gehabt als viele vermuten. Was die Fed betrifft, so sind die USA derzeit noch weit davon entfernt, die Geldpolitik wieder vollständig unter Kontrolle zu haben, zumal es dabei ja nicht nur um die Kurzfristzinsen (allen voran den Leitzins), sondern auch um die langfristigen Zinsen geht (Matt hat zu diesem Thema bereits 2013 einen Blog-Beitrag über einen wirklich hervorragenden BIS-Artikel verfasst). Falls die US-Langfristzinsen durch globale Faktoren übermäßig stark nach unten getrieben werden sollten, hätte dies eine exzessive Ankurbelung der Wirtschaft zur Folge (was sich wohl insbesondere auf den Immobilienmarkt niederschlagen würde). Dann aber müsste die Fed handeln. Entweder müssten die Währungshüter die Zinsen dann durch entsprechende Äußerungen wieder nach oben treiben – und genau das scheint Janet Yellen vor einigen Wochen versucht zu haben (so fand das Laufzeitenaufgeld auch im Protokoll der gestrigen Sitzung des Offenmarktausschusses Erwähnung). Falls das nicht jedoch funktionieren sollte – und diese Möglichkeit besteht, falls die Laufzeitenprämie wirklich durch globale Faktoren bestimmt wird – müssten die Kurzfristzinsen möglicherweise aggressiver angehoben werden als es ansonsten notwendig gewesen wäre. Sollten sich die US-Wirtschaftsdaten allerdings wieder verbessern und die Fed in der Folge tatsächlich einen Anstieg des Laufzeitenaufgeldes herbeiführen wollen, könnten die Währungshüter andeuten, ihren Bestand an US-Staatspapieren schrittweise wieder abbauen zu wollen. Mit diesem Gedanken hat sich Richard kürzlich auf diesem Blog beschäftigt.

*Das Laufzeitenaufgeld lässt sich nicht „direkt“ beobachten. Es gibt eine Vielzahl von Definitionen und Modellen, die das Laufzeitenaufgeld beschreiben und abbilden sollen. Das Kim-Wright-Modell des Laufzeitenaufgeldes – ein weiteres gängiges Modell – hat ähnliche Ergebnisse zur Folge wie das ACM-Modell, während BIS ein Modell verwendet, das für Anfang 2015 mit -2 Prozent ein wesentlich niedrigeres Niveau ausweist. Allerdings ist der allgemeine Trend auch bei diesem Modell derselbe.

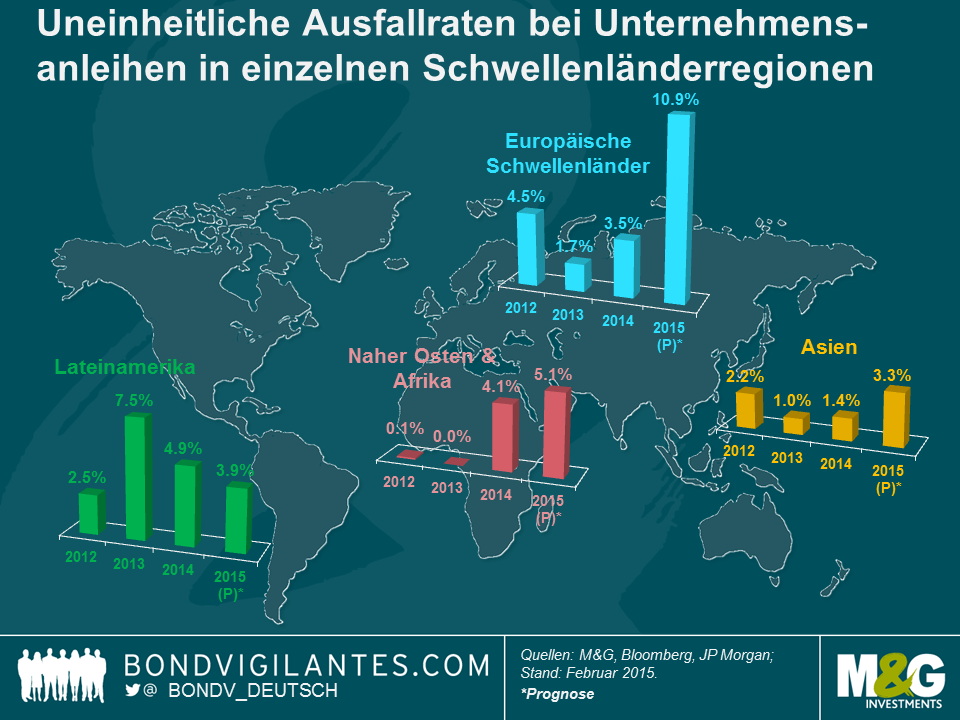

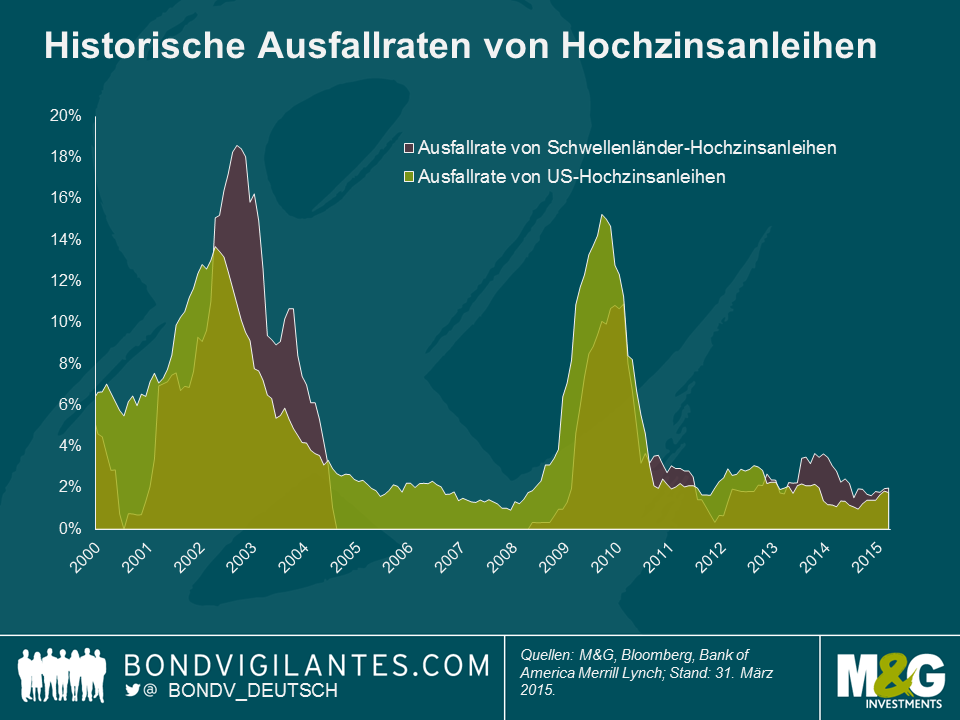

Obwohl das kräftige Wachstum, das die Anlageklasse Schwellenländer-Unternehmensanleihen in den letzten 10 Jahren vorgelegt hat, durchaus auch viel Anlass zur Sorge gibt, hat es unter anderem jedoch auch den Vorteil, dass dadurch eine breitere Diversifikation auf Emittentenebene möglich geworden ist. Denn diese Anlageklasse, deren Volumen das des US-Marktes für Hochzinsanleihen mittlerweile mit 1,6 Bio. US-Dollar übersteigt, umfasst eine Vielzahl von Ländern und Branchen, in die man investieren kann. Entgegen den allgemeinen Kommentaren zu den Schwellenländern, wie sie die Schlagzeilen im Jahr 2015 bisher bestimmt haben, lässt das Wirtschaftswachstum aber nicht in allen Schwellenländern nach: So sind die Konjunkturaussichten in Indien momentan positiv, während Mittelamerika von einer wieder anziehenden US-Wirtschaft profitiert. Ebenso kommt einer Reihe von Exportunternehmen, die ihre Einnahmen zwar in US-Dollar erzielen, ihre Kosten aber in lokaler Währung decken, die aktuelle Schwäche der Schwellenländerwährungen gegenüber dem US-Dollar zugute. Darüber hinaus sind sowohl die Bonitätsqualität als auch das Ausfallrisiko innerhalb der Region sehr unterschiedlich hoch. Dies geht auch aus der nachfolgenden Grafik hervor. Aus diesem Grund bieten sich für Investoren, die bei Schwellenländer-Unternehmensanleihen auf die Einzeltitelselektion ausgerichtet sind, derzeit beträchtliche Anlagechancen.

Interessanterweise entsprechen die historischen Ausfallraten von Schwellenländer-Unternehmensanleihen den Nichtbedienungsquoten am Markt für US-Hochzinsanleihen und werden außerdem durch aenliche Konjunkturzyklen bestimmt. Seit Jahresbeginn haben immerhin sieben Emittenten von Schwellenländer-Unternehmensanleihen ihre Verbindlichkeiten nicht bedienen können. Im gleichen Zeitraum kam es am US-Anleihenmarkt aber zu 20 Zahlungsausfällen; in Europa sowie an anderen etablierten Märkten waren sieben Nichtbedienungen zu verzeichnen.

Wie so oft sind auch bei Engagements an den Schwellenländermärkten die regionale Allokation und die Länderauswahl von entscheidender Bedeutung. Außerdem ist es im Rahmen des Investmentprozesses sehr wichtig, die Auswirkungen volkswirtschaftlicher Faktoren auf die Kreditwürdigkeit von Schwellenländerunternehmen zu ermitteln. So entfallen beispielsweise mehr als 42 Prozent der Nichtbedienungen von Schwellenländer-Unternehmenanleihen (auf Basis ihres Volumens) seit 2000 auf Argentinien, Brasilien und Mexiko. Diese drei Länder sind auch ihren Zahlungsverpflichtungen im Zusammenhang mit ihren Staatsanleihen bereits des Öfteren nicht nachgekommen. Und wenn sich die Bonität von Staatsanleihen deutlich verschlechtert, dann ist es auch sehr wahrscheinlich, dass der jeweilige Markt für Unternehmensanleihen ebenfalls unter Druck gerät. Ganz grundsätzlich würden ein tatsächlicher (oder zu erwartender) Zahlungsausfall einer Staatsanleihe oder eine deutliche Eintrübung des Wirtschaftsumfelds vermutlich dazu führen, dass eine Reihe von Unternehmensanleihen-Emittenten entweder (i) die Verbindlichkeiten flexibel restrukturieren würde (ein Beispiel dafür war der ukrainische Hersteller von Eisenerz-Pellets Ferrexpo, der im Februar 2015 ein Umtauschangebot für seine 500 Mio. US-Dollar schwere, 2016 fällige Anleihe zu neuen Konditionen vorgelegt hat), oder (ii) angesichts eines unsicheren Wirtschaftsumfelds im wahrsten Sinne des Wortes Pleite gehen würde (wie es in der Vergangenheit bereits oftmals bei argentinischen Unternehmensanleihen passiert ist).

Gelegentlich ist die Trennlinie zwischen Staats- und Unternehmensanleihen aber auch sehr dünn. Ein gutes Beispiel dafür ist Kasachstan. Obwohl es eigentlich noch nie zu einer Nichtbedienung kasachischer Staatsanleihen gekommen ist, wurde die Restrukturierung der Verbindlichkeiten der staatlich kontrollierten BTA Bank of Kazakhstan in Höhe von 16,6 Mrd. US-Dollar aus dem Jahr 2010 (die für die Gläubiger einen Schuldenschnitt von 70 Prozent zur Folge hatte) als staatlicher Zahlungsausfall gewertet, der den Ruf dieses Landes bei den Anlegern massiv beschädigt hat.

Diese Faktoren bedeuten jedoch nicht, dass Schwellenländerinvestoren auf einen reinen Top Down-Ansatz setzen und Schwellenländer mit einer lediglich mäßigen konjunkturellen Entwicklung einfach links liegen lassen sollten, um so das Ausfallrisiko von Unternehmensanleihen in ihren Portfolios zu reduzieren. So haben russische Firmen derzeit zwar mit einem sehr schwierigen volkswirtschaftlichen Umfeld zu kämpfen, verfügen dank ihre soliden Kredit-Fundamentaldaten und ihrer Ausrichtung auf den Export aber über einen Puffer, der die Folgen dieses schwachen Wirtschaftumfelds abfedert. Darüber hinaus kann es auch aufgrund von Bottom Up-Faktoren, die in keinem Zusammenhang mit dem Zustand der Binnenkonjunktur stehen, zu einer Nichtbedienung von Schwellenländer-Unternehmensanleihen kommen. Der brasilianische Zucker- und Ethanol-Produzent VGO beispielsweise vermeldete in diesem Jahr aus branchen- und unternehmensspezifischen Gründen einen Zahlungsausfall. Ein Rekordtief bei den Zuckerpreisen führte zu einem massiven Abschmelzen der Barreserven dieser Firma sowie zu einem Liquiditätsengpass, so dass das kurzfristige Refinanzierungsrisiko letztlich nicht mehr tragbar war.

Es bestehen kaum Zweifel daran, dass die Ausfallquoten bei Schwellenländer-Unternehmensanleihen im Jahr 2015 wieder ansteigen werden. Deshalb wird es in diesem Jahr noch entscheidender sein als 2014, zwischen Papieren, die durch unternehmensspezifische Faktoren bestimmt werden, einerseits und Anleihen, die von volkswirtschaftlichen Entwicklungen abhängig sind, andererseits zu unterscheiden. Die Fundamentaldaten haben sich zuletzt zwar eingetrübt, während die Zahl der Bonitätsherabstufungen im I. Quartal 2015 höher war als die Zahl der Heraufstufungen. Trotzdem halte ich Schwellenländeranleihen nach wie vor für attraktiv. Schließlich haben die volkswirtschaftlichen Risiken seit Beginn dieses Jahres nachgelassen, während die hohen Renditen, die derzeit am Markt erhältlich sind, Investoren die Chance auf recht ordentliche Erträge bieten.

Der US-Beschäftigungsbericht für April betonte die Kontinuität der konjunkturellen Erholung. Der Markt hat sich mittlerweile angewöhnt, die Schaffung von weniger als 200.000 Arbeitsplätzen als schwaches und von mehr als 300.000 als starkes Ergebnis zu betrachten. Eine Zahl zwischen diesen beiden Eckpfeilern und die Ökonomen sind sich einig, dass der Offenmarktausschuss (FOMC) sich zurückhält, das Wirtschaftswachstum angemessen ist, es keine Inflationsbedenken gibt und kurzfristig keine Zinserhöhungen zu erwarten sind.

Dies erscheint mir ein wenig selbstgefällig.

Je mehr die Arbeitslosenquote sinkt, umso mehr nähert sich die US-Wirtschaft dem Punkt, an dem das niedrige Angebot an Arbeitskräften zu Lohnerhöhungen führen wird. Die Inflation erhält einen Schub nach oben und der FOMC wird sich wahrscheinlich verpflichtet fühlen, seine extrem lockere Geldpolitik zu begrenzen und die Zinsen zu erhöhen. Im theoretischen Extremfall der Vollbeschäftigung macht es keinen Sinn, sich auf die absoluten Beschäftigungszahlen zu konzentrieren. Es ist schlichtweg logisch, dass bei Vollbeschäftigung nur wenige neue Arbeitsplätze geschaffen werden, denn schließlich gibt es keine verfügbaren Arbeitskräfte. 100.000 oder weniger Arbeitslose in einer voll ausgelasteten US-Wirtschaft würden auf eine dynamische Wirtschaft unter Inflationsdruck deuten.

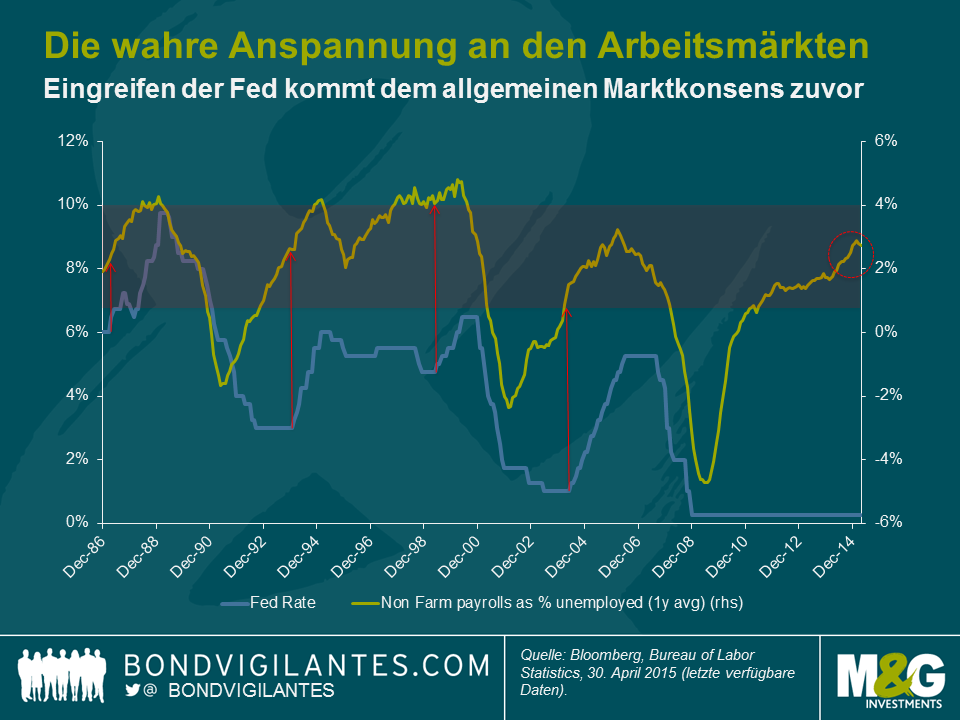

Zur Analyse der Arbeitsmärkte, wenn sie sich ihrer vollen Kapazität nähern, haben wir die folgende Grafik erstellt. Sie zeigt die Ratio neu geschaffener Arbeitsplätze als Prozentsatz der verfügbaren Arbeitskräfte. Wir wollen damit den Versuch machen, den Fokus von der Beschäftigtenzahl in den Schlagzeilen auf die wahre Anspannung an den Arbeitsmärkten umzuschichten.

Wie hier deutlich wird, sind die Arbeitsmärkte so gemessen historisch sehr angespannt. Dies führt mich zu der Annahme, dass der Lohndruck stärker ist als der Marktkonsens. Präventive Maßnahmen des FOMC sind erforderlich bevor der Markt sie gegenwärtig erwartet (die Eurodollar 90 Day Futures haben eine Zinserhöhung für Dezember eingepreist). Neben den historischen Fed-Raten sehen wir hier die Zinsantwort des FOMC auf die Arbeitsmarktdaten. Historisch hat der FOMC seine Geldpolitik immer dann angezogen (1986, 1993, 1999), wenn die Beschäftigungszahlen außerhalb der Landwirtschaft als Prozentsatz der Arbeitslosenzahl um die 2% lagen.

In der Wirtschaftswissenschaft ist es einfach, sich auf absolute Zahlen zu konzentrieren. Man sollte sich allerdings stets tiefer in die Materie einarbeiten, um die relativen Aspekte zu analysieren. Angesichts der Stärke der US-Wirtschaft würden mich ein stärkerer Lohnzuwachs, ein steigender Inflationsdruck und Maßnahmen des FOMC nicht überraschen, auch wenn die Beschäftigungszahlen außerhalb der Landwirtschaft absolut gesehen gering bleiben. Ab einem bestimmten Punkt resultieren eine intensive Arbeitsplatzschaffung und niedrige Arbeitslosigkeit in höheren Löhnen. Die Anleihemärkte werden sich nicht unbeeindruckt zeigen.

In den letzten Wochen kam es urplötzlich zu einer rasanten Neubewertung der Zinskurve deutscher Bundesanleihen. Diese Entwicklung illustriert wieder einmal das Risiko, dem das Kapital von Anleiheninvestoren ausgesetzt ist, wenn die Zinsen allmählich wieder ansteigen. Sämtliche Anleihenmärkte Europas sind dadurch bis zu einem gewissen Grad beeinträchtigt worden. Eine Nische der Anleihenmärkte hat sich jedoch als äußerst widerstandsfähig erwiesen. Ich spreche von variabel verzinsten Papieren.

Wir hatten bereits zu einem früheren Zeitpunkt dargelegt, inwieweit diese Anlageinstrumente Eigenschaften aufweisen, die sich bei steigenden Zinsen als hilfreich erweisen könnten. Dazu zählt insbesondere die sehr geringe Sensitivität dieser Papiere im Hinblick auf die Entwicklung der Staatsanleihenmärkte. Anders ausgedrückt: Eine Anleihe mit einer lediglich geringen oder gar keiner Zinsduration war in den letzten Wochen einfach ein gutes Anleiheninvestment.

In der Praxis lässt sich dies anhand von zwei Anleihen veranschaulichen, die kürzlich vom schweizerischen Mobilfunkanbieter Salt (vormals Orange Switzerland) emittiert worden sind. Dieses Unternehmen hat seine Verbindlichkeiten im April refinanziert und zu diesem Zweck vier unterschiedliche Anleihen begeben. Die beiden interessantesten Papiere sind dabei in vielerlei Hinsicht identisch. So handelt es sich bei beiden um in Euro denominierte, vorrangig besicherte Anleihen mit gleicher Laufzeit. Allerdings gibt es einen sehr wesentlichen Unterschied. Während das eine Papier einen fixen Kupon von 3,875 Prozent aufweist, weist die andere Anleihe einen variablen Zinssatz auf, der alle drei Monate an das jeweils aktuelle Niveau des 3-monatigen EURIBOR zuzüglich einer festen Marge von 3,75 Prozent angepasst wird.

Beide Anlageinstrumente sind zwar mit demselben Kreditrisiko behaftet (sprich dem Risiko, dass Salt seine Verbindlichkeiten nicht bedienen kann), doch im Gegensatz zu einem Papier mit fester Verzinsung reagiert eine Anleihe mit variablem Kupon auf Schwankungen am breiten Markt für Staatsanleihen völlig anders (in der obigen Tabelle wird diese Sensitivität als Zinsduration dargestellt und sinkt von fast sechs Jahren auf fast null Jahre). Die Auswirkungen dieses zwar geringfügigen, aber letztlich ganz entscheidenden Unterschieds spiegeln sich auch in der relativen Kursentwicklung der beiden Anleihen in dem Monat nach ihrer Emission wider.

Man erkennt, dass sich die variabel verzinste Anleihe gegen die jüngsten Schwankungen am Markt für deutsche Bundesanleihen praktisch als immun erwiesen und sogar um etwa 1 Prozent zugelegt hat. Im Gegensatz dazu ist die fest verzinste Anleihe unter Druck geraten und hat einen Kapitalverlust in Höhe von 2 Prozent erlitten. Diese unterschiedliche Zinssensitivität hat also innerhalb von nur wenigen Wochen eine Ertragsdifferenz von 3 Prozent zur Folge gehabt.

Man kann also sagen, dass variabel verzinste Anleihen von Unternehmen in den vergangenen Wochen ihr Geld wirklich wert gewesen sind.

Vollständiger Risikohinweis: M&G-Fonds sind in von Salt emittierten Anleihen investiert.

Die Renditen von Staatsanleihen sind derzeit weltweit extrem niedrig. Das eigentlich äußerst ungewöhnliche Phänomen negativer Anleihenrenditen – sogar bei Anleihen von Staaten, die nach wie vor in einer Schuldenkrise stecken – ist mittlerweile aber keine Seltenheit mehr. Darüber hinaus sind die Anleger bestrebt, sich vor dem „Gemetzel“, das in den letzten Wochen an den Anleihenmärkten zu beobachten war, in Sicherheit zu bringen (so hat beispielsweise die „risikofreie“ deutsche Bundesanleihe mit einer Verzinsung von 2,5 Prozent und einer Laufzeit bis 2046 von ihrem Kurshoch vom 20. April zuletzt um 19 Prozent nachgegeben). Derweil ist die Rendite der so oft zitierten 10-jährigen deutschen Bundesanleihe von ihrem Tief von 0,075 Prozent vom 20. April bis Ende letzter Woche auf 0,56 Prozent angestiegen. Allerdings muss man dazu sagen, dass die Rendite 10-jähriger Bundesanleihen damit lediglich wieder auf jenes Niveau zurückgekehrt ist, auf dem sie bereits Anfang 2015 notiert hatte.

An welchen Märkten sollten sich Anleiheninvestoren also engagieren – vor allem nach den Renditeschwankungen der letzten Wochen? Sollten sie auch weiterhin in Staatsanleihen investieren und sich an der vermeintlichen Sicherheit risikofreier Vermögenswerte erfreuen? Oder sollten sie stattdessen bereit sein, auch höhere Risiken zu akzeptieren, um von jenen attraktiveren Erträgen profitieren zu können, die Unternehmensanleihen mit Investmentstatus und Hochzinsanleihen zurzeit bieten? Vermutlich lautet die viel wichtigere Frage aber: Welche potenziellen Nachteile bringt das Halten von Anleihen mit sich?

Natürlich geht es nicht nur um den Versuch, die Investmenterträge zu maximieren. Ein weiterer wichtiger Aspekt ist auch die Volatilität, die ein Anleger für höhere Erträge zu tolerieren bereit ist.

In der nachfolgenden Grafik werden die Rückschläge (Entwicklung vom Höchst- zum Tiefststand) an den Märkten für globale Staatsanleihen sowie für globale Unternehmensanleihen mit Investmentstatus seit der Zusammenstellung der jeweiligen Indizes (1986 für den Staatsanleihen-Index und 1996 für den Index für globale Unternehmensanleihen mit Investmentstatus) auf Basis der monatlichen Gesamterträge gegenübergestellt.

Seit 1986 haben in Staatsanleihen investierte Anleger in drei Kalenderjahren Einbußen hinnehmen müssen. Das Ausmaß dieser Verluste reichte von -3,1 Prozent (1994) über -0,8 Prozent (1999) bis hin zu -0,4 Prozent (2013). Der Umstand, dass die Gesamterträge nur selten negativ ausgefallen sind, ist darauf zurückzuführen, dass die Anleger vergleichsweise hohe Kupons erhielten und deshalb über einen beträchtlichen „Einnahmen-Puffer“ verfügten, der sie vor Kapitalverlusten geschützt hat. Heutzutage werden die Gesamterträge an den Staatsanleihenmärkten jedoch im Wesentlichen durch die Entwicklung des investierten Kapitals bestimmt, während die laufenden Erträge angesichts des aktuellen Baissemarktes für Staatsanleihen kaum ins Gewicht fallen. Interessanterweise waren jene Jahre, die unmittelbar auf ein Jahr negativer Erträge folgten, für in globalen Staatsanleihen investierte Anleger in der Vergangenheit stets eine großartige Zeit. So legte diese Anlageklasse in den Jahren 1995, 2000 und 2014 Gesamterträge in Höhe von 16,9 Prozent, 8,1 Prozent bzw. 8,4 Prozent vor.

In Staatsanleihen sowie in Unternehmensanleihen mit Investmentstatus engagierte Anleger haben also in der Regel eine Phase recht stetiger Ergebnisse hinter sich, obwohl sich viele noch an die heftige Verkaufswelle des Jahres 1994 erinnern dürften. Im Zuge dieser seinerzeit ausgeprägten Verkaufswelle bei Staatsanleihen erlitten Anleger im Jahr 1994 Einbußen von rund 5 Prozent. Ein Rückschlag dieses Ausmaßes ist an den Märkten für Staatsanleihen in den letzten 29 Jahren aber erst einmal aufgetreten. Der durchschnittliche maximale Drawdown pro Kalenderjahr liegt seit 1986 bei lediglich 1,5 Prozent. Aus diesem Grund genießen Staatsanleihen innerhalb der Portfolios vieler Anleger eine Art Sonderstellung, weil sie als sicher und liquide gelten und viele Investoren nachts einfach ruhig schlafen lassen.

In der Vergangenheit haben sich Unternehmensanleihen mit Investmentstatus als offensichtlich gute Alternativen zu Staatsanleihen erwiesen, weisen sie doch ähnliche Risiko-/Ertragscharakteristika auf. Diese Papiere sind zwar vergleichsweise eng mit Staatsanleihen korreliert, zeichnen sich aber durch ein geringeres Zinsrisiko aus. Darüber hinaus ist die historische Ausfallquote bei Investment Grade-Unternehmensanleihen sehr niedrig. So beträgt die 5-jährige kumulierte Ausfallrate bei in US-Dollar denominierten Nicht-Finanz-Unternehmensanleihen mit Investmentstatus seit 1970 gerade einmal 1,1 Prozent. Angesichts des aktuellen weltwirtschaftlichen Umfelds vertreten wir nach wie vor die Auffassung, dass Investment Grade-Unternehmensanleihen im Vergleich zu Staatspapieren attraktiv bewertet sind, zumal die Anleger am Markt für Unternehmensanleihen unserer Meinung nach sowohl für das Ausfallrisiko als auch für das Liquiditätsrisiko angemessen entschädigt werden.

Gerechnet seit 1997 fiel der Rückschlag mit 10 Prozent im Jahr 2008 am deutlichsten aus. Da die Welt seinerzeit an der Schwelle einer schweren Bankenkrise stand, erwies sich die bereits historisch bedingt sehr hohe Gewichtung in Finanztiteln dabei als nicht gerade vorteilhaft. Bei einem annualisierten Ertrag von 7,7 Prozent liegt der durchschnittliche maximale Drawdown seit 1997 bei 1,9 Prozent. Im gleichen Zeitraum haben Staatsanleihen eine annualisierte Rendite von 7,0 Prozent erzielt.

Schaut man sich einmal die maximalen Rückschläge pro Kalenderjahr an, so wird schnell klar, dass in Hochzins-Unternehmensanleihen investierte Anleger mit ausgeprägteren Wertschwankungen fertig werden müssen als in vergleichsweise defensiveren festverzinslichen Anlageklassen engagierte Investoren. So lag der maximale Drawdown seit 1998 ganze sechs Mal bei über 5 Prozent, während der durchschnittliche maximale Rückschlag p.a. 5,6 Prozent betrug.

Mit Blick auf die vergangenen 29 Jahre liegt der durchschnittliche maximale Drawdown p.a. am globalen Aktienmarkt bei 9,4 Prozent. In dieser Hinsicht weisen Hochzins-Unternehmensanleihen also eine engere Korrelation zu den Aktienmärkten als zu den traditionellen Anleihenmärkten auf. Der Grund dafür ist der Umstand, dass Hochzinsanleihen und Aktien auf volkswirtschaftliche Einflussfaktoren auf ähnliche Art und Weise reagieren, so dass beide Anlageklassen über einen gesamten Marktzyklus hinweg durchaus ähnliche Ertragsprofile aufweisen können. Zwar sind Aktien ganz eindeutig eine völlig andere Anlageklasse als Hochzins-Unternehmensanleihen, aber Anleiheninvestoren betrachten Aktien unter Umständen als Papiere mit unbegrenzter Laufzeit, die deshalb eine beträchtliche Spread-Duration mit sich bringen können. Im Gegensatz zu Anleiheninvestoren hat ein Aktienanleger außerdem üblicherweise so gut wie keinen Anspruch auf eine Absicherung durch die Vermögensbasis eines Unternehmens. Hochzinsanleihen weisen aber tendenziell geringere Wertschwankungen auf als Aktien, weil deren festverzinsliche Ertragskomponente gegenüber Aktien für zusätzliche Stabilität sorgt. Gleichzeitig hat die Möglichkeit eines Kapitalzuwachses zur Folge, dass Hochzins-Unternehmensanleihen auf lange Sicht aktienähnliche Gesamterträge erzielen oder diese sogar noch übertreffen können.

In risikoscheuen Phasen entwickeln sich Hochzinsanleihen am Markt im Allgemeinen jedoch schwächer als festverzinsliche Wertpapiere in ihrer Gesamtheit. Im Jahr 2008 kam es zu einer Welle von Zwangsverkäufen, so dass in globalen Hochzins-Unternehmensanleihen engagierte Anleger einen Verlust von 33 Prozent erlitten. Hochzinsanleihen tendierten auch deshalb so schwach, weil diese hoch verschuldeten Unternehmen mit einem wesentlich höheren Kreditrisiko behaftet sind als Firmen mit Investmentstatus (seit 1970 liegt die 5-jährige kumulierte Ausfallrate von in US-Dollar denominierten Nicht-Finanz-Hochzins-Unternehmensanleihen bei 20,5 Prozent). Außerdem waren die konjunkturellen Aussichten im 4. Quartal 2008 vermutlich schlechter als jemals zuvor. Im gleichen Zeitraum legten Staatsanleihen hingegen um fast 5 Prozent zu. Dies belegt die Vorzüge von Staatsanleihen – sie weisen in der Regel keine Korrelation zu risikoreicheren Vermögenswerten auf.

Jene Hochzins-Investoren, die in den „dunklen Tagen“ des Jahres 2008 der Versuchung, ihre Engagements aufzulösen, widerstanden haben, sind dafür vom Markt reichlich belohnt worden. Von November 2008 bis März 2015 haben globale Hochzins-Unternehmensanleihen einen Gesamtertrag von 172 Prozent vorgelegt, während die Ausfallraten von Hochzinsanleihen weltweit parallel dazu außerordentlich niedrig waren. Im gleichen Zeitraum gewannen Aktien übrigens weltweit insgesamt 135 Prozent hinzu. Insofern haben sich Hochzins-Unternehmensanleihen also eher wie Aktien und weniger wie traditionelle festverzinsliche Anlageklassen (wie beispielsweise Staatsanleihen) verhalten.

Für all jene, die jetzt neugierig geworden sind, zeigt die blaue Linie innerhalb der nachfolgenden Grafik die Performance eines gleichgewichteten Portfolios, dass im Dezember 1997 aus globalen festverzinslichen Vermögenswerten zusammengestellt worden wäre. Dieses Portfolio hätte einen annualisierten Ertrag von 7,9 Prozent generiert (was in etwa dem Ertrag globaler Aktien entspricht). Dabei war die Volatilität aber nicht einmal halb so hoch wie bei einem ausschließlich in Hochzinsanleihen oder Aktien investierten Portfolio.

Obwohl eine historische Analyse dieser Art durchaus interessant ist, stellt sich die Frage, ob sich daraus auch Schlussfolgerungen im Hinblick auf die potenziellen zukünftigen Renditen festverzinslicher Wertpapiere ziehen lassen.

Man kann (mit Hilfe einiger vereinfachender Annahmen, dass beispielsweise eine Zinsveränderung stets einen einmaligen Schock zur Folge hat und die Zinsen über die gesamte Zinskurve hinweg dann gleichermaßen ansteigen, während die Wechselkurse konstant bleiben) Modelle für sämtliche Entwicklungen der Anleihenrenditen sowie die Zinsdifferenzen von Unternehmensanleihen erstellen und diese dann mit den historischen Erträgen festverzinslicher Vermögenswerte vergleichen. Dabei handelt es sich zwar um einen sehr vereinfachten, aber trotzdem hilfreichen Vergleich, der als grobe Richtschnur dient, um die Auswirkungen niedrigerer Renditen auf die Gesamterträge festverzinslicher Vermögenswerte zu ermitteln.

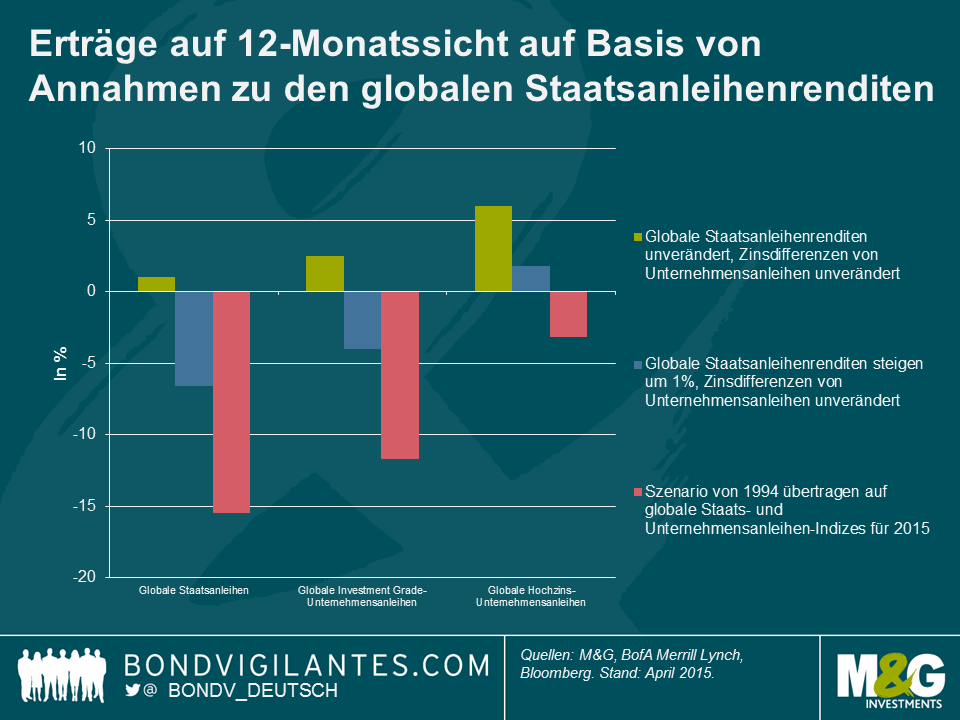

Gehen wir zunächst einmal davon aus, dass sich die Renditen von Staatsanleihen sowie die Zinsdifferenzen von Unternehmensanleihen nicht verändern und dass in festverzinslichen Wertpapieren investierte Anleger die aktuelle Restlaufzeitrendite erhalten. Dann ergeben sich auf Sicht von 12 Monaten folgende zu erwartende Gesamterträge:

Schauen wir uns darüber hinaus nun auch ein Szenario an, in dem die Renditen von Staatsanleihen zwar um 1 Prozent ansteigen, die Credit-Spreads aber stabil bleiben würden. Dies hätte auf 12-Monatssicht dann folgende Gesamterträge zur Folge:

Da die Renditen derzeit historisch niedrig sind, war der „Einnahmen-Puffer“, der vor einem möglichen Rückgang der Anleihenkurse schützen soll, nie so dünn wie aktuell. So müssten die Staatsanleihenrenditen um lediglich 73 Basispunkte steigen, um erneut einen Rekord-Rückschlag auszulösen, wie ihn Staatsanleihen im Jahr 1994 erlitten haben.

Übrigens ist die Rendite des globalen Staatsanleihen-Index seinerzeit von Januar bis November 1994 um 219 Basispunkte nach oben geklettert. Im Jahr 1994 verzeichneten globale Staatsanleihen außerdem ihren heftigsten Rückschlag überhaupt. Eine ähnliche Entwicklung (bei gleichzeitig unveränderten Zinsdifferenzen) würde dann die folgenden Gesamterträge nach sich ziehen:

Aus dieser Analyse lassen sich die folgenden Schlussfolgerungen ziehen:

Natürlich gibt es auch einige sehr gute Gründe, in Staatsanleihen zu investieren. Über diese habe ich bereits gesprochen. Eine weltweit hohe Verschuldung, strukturelle deflationäre Kräfte sowie enorm hohe Sparraten rund um den Globus haben aber zur Folge, dass die Renditen von Staatsanleihen langfristig möglicherweise nicht wieder auf jenes Niveau ansteigen, auf dem sie vor einigen Jahren noch gelegen haben. Aus der obigen Drawdown-Analyse geht ferner hervor, dass Staatsanleihen und Investment Grade-Unternehmensanleihen tendenziell auch nicht so volatil sind, geringere Rückschläge aufweisen und nachweislich nicht so eng mit vergleichsweise riskanteren Anlageformen wie Hochzins-Unternehmensanleihen und Aktien korreliert sind.

Für Investoren, die wegen der niedrigen Renditen einen Ausstieg aus Staatsanleihen in Erwägung ziehen, könnten Unternehmensanleihen mit Investmentstatus aufgrund ihres Risiko-/Ertragsprofils eine gute Alternative sein, denn in der Vergangenheit war die Wahrscheinlichkeit, dass Investment Grade-Anleihen innerhalb eines Kalenderjahres einen negativen Ertrag vorlegen, relativ gering. Allerdings sollten sich diese Anleger bewusst sein, dass Unternehmensanleihen mit Investmentstatus eine enge Korrelation zu Staatsanleihen aufweisen. Aus diesem Grund würde eine Verkaufswelle an den Märkten für Staatsanleihen vermutlich auch die Erträge von Investment Grade-Unternehmensanleihen belasten. Der Einbruch der Renditen von Unternehmensanleihen auf ein extrem niedriges Niveau hat außerdem auch die laufende Ertragskomponente der Gesamterträge beeinträchtigt, obwohl die Zinsdifferenzen angesichts niedriger Ausfallraten und eines soliden Wirtschaftswachstums eine attraktive Kompensation bieten.

In einer Welt extrem niedriger Renditen sowie in Zukunft noch niedrigerer Erträge von festverzinslichen Anlageformen könnten viele Investoren in Versuchung geraten, sich in riskanteren Vermögenswerten zu engagieren. Hochzins-Unternehmensanleihen sind zwar enger mit Aktien korreliert, weisen jedoch eine geringere Volatilität auf als die letzt genannten Papiere. Allerdings verzeichnen Hochzins-Unternehmensanleihen wesentlich ausgeprägtere Wertschwankungen als eher defensive festverzinsliche Anlageklassen. Deshalb sollten Anleger bereit sein, im Verlauf eines Marktzyklus auch heftigere Rückschläge in Kauf zu nehmen. Abgesehen davon bietet die höhere Rendite auch dieser Anleihen einen Schutz vor einem möglichen Anstieg der Zinsen. Gleiches gilt auch für die kürzere Duration der Anlageklasse Hochzinsanleihen.

Schaut man sich die historischen Erträge an, so liefern die Rückschläge und die Korrelation dahingehend eine hilfreiche Orientierungsmöglichkeit, als die Erträge festverzinslicher Wertpapiere durch steigende Zinsen beeinflusst werden könnten. Allerdings hat der Renditeeinbruch im gesamten Anleihenspektrum zur Folge, dass die Gefahr für Investoren, vergleichsweise heftige Rückschläge zu erleiden, momentan größer ist als jemals zuvor. Außerdem wird die laufende Ertragskomponente bei den Gesamterträgen wohl keine so adäquate Entschädigung für mögliche Kapitalverluste mehr bieten wie dies früher der Fall war.

Nachfolgend ein paar kurze Gedanken zu den Geschehnissen der letzten Woche.

Da wären zunächst einmal die Wahl in Großbritannien sowie das Versagen der Meinungsumfragen zu nennen. Im Vorfeld der Parlamentswahl hatten wir uns mit einigen führenden Demoskopen zusammengesetzt und sogar ein Treffen der Bond Vigilantes mit Politikern arrangiert, an dem auch Anthony Wells von YouGov teilnahm. Ausnahmslos erklärte man uns, wie ungewöhnlich es sei, dass sich die Konservativen in den Meinungsumfragen zwar offensichtlich ein Kopf-an-Kopf-Rennen mit der Labour-Partei liefern, aber trotzdem kaum Zweifel daran bestünden, dass sie die Wahl letztlich für sich entscheiden würden. Denn a) hatte David Cameron bei der Frage, wer wohl einen besseren Premierminister abgeben würde, einen deutlichen Vorsprung vor seinem Herausforderer Ed Miliband, und b) lagen die Tories auch bei der Frage, wer bei der Wirtschaftspolitik einen besseren Job machen würde, in den Umfragen vor der Labour-Partei. Und diese beiden Faktoren haben bisher ja stets entschieden, wer die Parlamentswahlen gewinnt. In Verbindung mit der weit verbreiteten Idee der „schüchternen Tories“ (die auf der Theorie beruht, dass sich viele Wähler der Konservativen dafür schämen, nur für vermeintliche Eigeninteressen zu stimmen und deshalb bei den Meinungsumfragen entweder falsche Angaben machen oder gar nicht daran teilnehmen), die regelmäßig dazu geführt hat, dass man den Anteil der Stimmen, die zugunsten der Konservativen abgegeben wurden, unterschätzt hat, hätte eigentlich klar sein sollen, wie unglaublich hoch die Hürde für einen Wahlsieg der Labour-Partei war. Trotzdem hielten es sämtliche Meinungsforscher für wahrscheinlich, dass es Ed Miliband sein würde, der mit der Regierungsbildung beauftragt werden würde. Dies lehrt uns, Gerüchte und Meinungsmache einfach zu ignorieren und nicht zu erwarten, dass sich aus bewährten Zutaten letztlich doch ein völlig anderes Gericht zubereiten lässt. Denken Sie dabei vor allem an Europa: Warum sollten wir nicht davon ausgehen, dass die massiven quantitativen Lockerungsmaßnahmen der EZB in Verbindung mit weniger strengen Sparauflagen keine positiven Auswirkungen auf das Wachstum in der Eurozone haben sollten? Denn das werden sie in der Tat (wenn auch nicht auf Dauer und vielleicht auch nicht in wirklich großem Stil – siehe Japan). Trotzdem gehen aber viele davon aus, dass Deflation und Depression für immer anhalten werden.

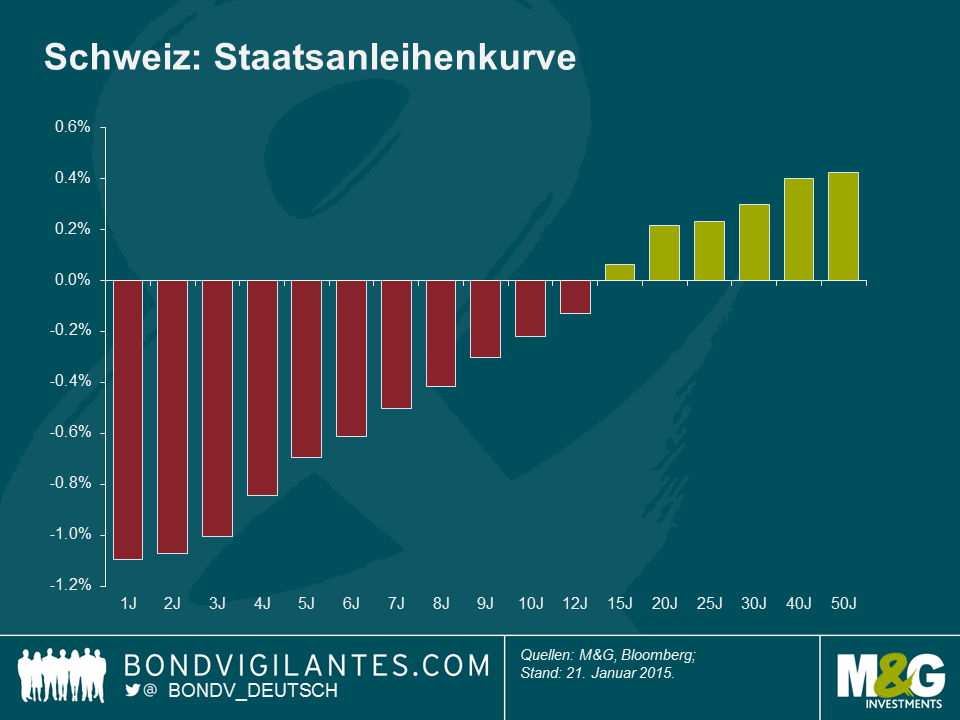

Darüber hinaus stellte die dänische Regierung kürzlich Pläne vor, wonach Bargeld in Geschäften nicht mehr als Zahlungsmittel akzeptiert werden soll. Offiziell möchte man damit „die administrativen und finanziellen Belastungen verringern“. Diese Maßnahme ist Teil eines Reformprogramms, mit dem das Wirtschaftswachstum angekurbelt werden soll – es gibt nämlich Hinweise darauf, dass eine intensive Nutzung von Bargeld als Zahlungsmittel innerhalb einer Volkswirtschaft das BIP-Wachstum beeinträchtigt. In diesem Artikel wird auch eine Studie von McKinsey erwähnt, wonach das BIP-Wachstum in den USA allein durch die Verwendung von Bargeld pro Jahr um 0,47 Prozent gemindert wird. Aber die Nutzung von Bargeld ist nicht nur kostspielig. Darüber hinaus können Barzahlungen auch den Steuerbehörden nur allzu leicht durchs Kontrollnetz schlüpfen. Es gibt aber noch einen weiteren Grund, weshalb Dänemark einen rein elektronischen Zahlungsverkehr anstreben könnte. Mit einem Depositensatz von -0,75 Prozent sind die dänischen Zinsen zurzeit negativ. In einer Welt mit physischem Geld besteht für viele Wirtschaftsteilnehmer die Möglichkeit, negative Zinsen zu umgehen, indem sie ihr Geld einfach dem Bankensystem entziehen und es in Schließfächern oder unter ihrem Kopfkissen verwahren. In der Schweiz (einem weiteren Land mit negativen Zinsen) werden 60 Prozent des in Umlauf befindlichen Bargelds in 1.000 Franken-Scheinen (den größten dortigen Banknoten) gehalten – vermutlich, um so eine „Verwahrung“ außerhalb des Bankensystems zu erleichtern. Nur durch die Abschaffung von physischem Geld und die Umstellung auf elektronischen Zahlungsverkehr kann eine Notenbank die Geldpolitik also wirklich vollumfänglich kontrollieren. Aus einer entsprechenden Studie von Trond Andresen von der norwegischen Universität für Wissenschaft und Technologie (die auch auf die Erkenntnisse von Krugman zum Thema eMoney eingeht) geht ebenfalls hervor, dass ein elektronischer Zahlungsverkehr es den Notenbanken ermöglichen würde, anstatt lediglich die Geldmenge vielmehr die Umlaufgeschwindigkeit des Geldes zu kontrollieren. Ein Umfeld negativer Zinsen wird den Trend hin zur Abschaffung von Papiergeld durch die Behörden noch beschleunigen.

Und dann ist da noch Tesla. Ich habe schon länger genug davon, dass die Ölpreise – abhängig von den Launen irgendwelcher Diktatoren und Kartelle, die die Förderung anheben oder senken – den Wert meiner Anleiheninvestments nach oben und unten treiben. Aber schon bald könnte dieser ganze Quatsch hinter uns liegen. Denn letzte Woche gab die Firma Tesla bekannt, für ihren neuen Energiespeicher, der sowohl für den Privatgebrauch als auch für die Nutzung durch Unternehmen geeignet ist, bereits Aufträge im Wert von 800 Mio. US-Dollar (das entspricht 38.000 Einheiten) erhalten zu haben. Damit sind diese Batterien bis Mitte nächsten Jahres ausverkauft. Aus diesem Grund versucht das Unternehmen nun, seine Produktionskapazitäten auszuweiten, um diese Nachfrage zu befriedigen. Jedes dieser Aggregate kann ein Einfamilienhaus für fünf Stunden mit Strom versorgen. Das ist zwar kein langer Zeitraum (und mit bis zu 2.300 Pfund sind diese Batterien auch recht teuer), aber das Tempo, in dem sich diese beiden Kennzahlen verbessern, ist wirklich ermutigend. Meiner Meinung nach ist dies ein Riesen-Fortschritt für die Energiesicherheit weltweit. Ich hatte meine Hoffnungen ja bereits auf das Segment Atomenergie gesetzt, aber in letzter Zeit ist es um diesen Sektor ein wenig ruhig geworden. Stattdessen ist in Europa still und heimlich eine beträchtliche Zahl von Solarstromanlagen installiert worden. Im Jahr 2014 wurden zusätzliche Solarstromkapazitäten von 7,3 GW in Betrieb genommen, von denen 2,2 GW auf Anlagen entfallen, die auf den Dächern von Privathäusern installiert worden sind. Im Vergleich dazu produziert ein großes Atomkraftwerk lediglich 1,6 GW Strom (auch wenn es rund um die Uhr an sieben Tagen in der Woche läuft und nicht nur dann, wenn die Sonne scheint). Die Fähigkeit, Strom auf immer günstigere und effizientere Art und Weise zu speichern, wird beträchtliche wirtschaftliche Vorteile mit sich bringen. Und dabei nimmt nicht nur Tesla eine Vorreiterrolle ein. Samsung produziert schon wesentlich größere Batterien (von der Größe eines Sattelschleppers), die derzeit bereits von Stromerzeugern genutzt werden. Für mich ist dabei nicht nur die gesunkene Abhängigkeit von fossilen Brennstoffen attraktiv, sondern auch die geringere Abhängigkeit vom staatlichen Stromnetz. Denn dadurch steigen auch die Chancen, dass die Menschheit im Falle einer globalen Katastrophe (wie einem Atomkrieg, einem Meteoriten-Einschlag oder einem Zombie-Angriff) überlebt, beträchtlich. Denn durch die Selbstversorgung mit Strom fällt die Abhängigkeit von lediglich einer Handvoll äußerst komplexer Kraftwerke und Versorgungsnetze praktisch weg. Mit Solarenergie und Batterien müssten wir im Hinblick auf Wissenschaft und Technologie im Ernstfall nämlich nicht wieder ganz von vorn anfangen. Zumindest aber können wir uns dann unsere „House of Cards“-DVDs anschauen, während wir auf die nächste Zombie-Attacke warten.

Falls Sie bisher noch nicht darauf aufmerksam geworden sind, möchten wir Ihnen zum Schluss noch unseren neuen YouTube-Kanal vorstellen (www.youtube.com/@bondvigilantes). Derzeit laden wir dort unsere Videos zu volkswirtschaftlichen Themen hoch: unseren Film über Kriegsanleihen, Mike Riddells Gespräch mit Richard Koo über Bilanz-Rezessionen sowie Interviews mit Diane Coyle (über das Konzept des BIP) und Ed Conway (über Bretton Woods). Schauen Sie doch einfach mal rein.

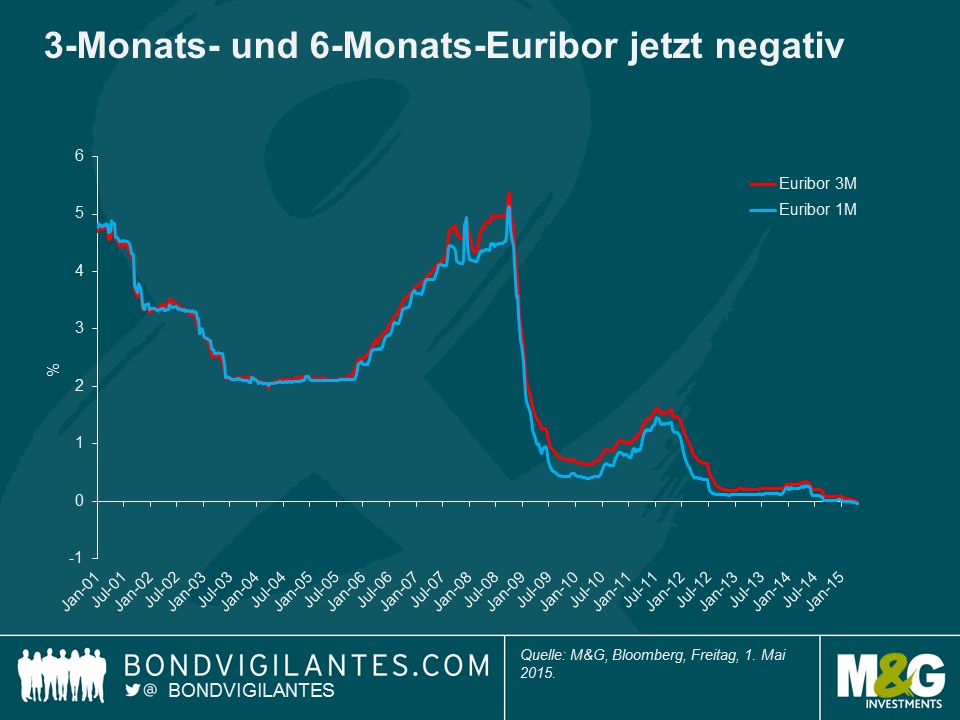

Negative Zinsraten sind in Europa zunehmend weit verbreitet, was auf die expansiven geldpolitischen Maßnahmen einiger Zentralbanken und die Einführung negativer Leitzinsen zurückgeht (Schweiz und Schweden). Vor zwei Wochen folgte der 3-Monats-Euribor (Referenzrate für die Mehrheit der paneuropäischen Asset Backed Securities, ABS) dem 6-Monats-Euribor (größtenteils den meisten europäischen Auto-ABS-Transaktionen vorbehalten) in negatives Terrain. Wenn die Referenzrate ins Negative abrutscht, kann der Inhaber der Anleihe einen Nettobetrag erwarten, d.h. der positive Kupon des Papiers macht die negative Referenzrate wett.

Das Konzept negativer Zinsen wurde bisher von den Verfassern von Verbriefungsdokumenten nicht berücksichtigt. Die Arbeitshypothese an den Märkten ist, dass Zinszahlungen an Anleiheinhaber bei 0% nicht weiter nachgeben. Wir sahen die erste Bestätigung dieser Theorie, als die Emittenten von zwei spanischen Transaktionen eine Investorenbenachrichtigung veröffentlichten und erklärten, dass sie einen Kupon von 0% haben würden. Wären sie der Vorgabe des 3-Monats-Euribor gefolgt, hätte sich ein negativer Kupon ergeben. Darüber hinaus hat Moody’s diverse Rechtspraktiker in den meisten europäischen Gerichtsbarkeiten informell konsultiert und ist zu dem Schluss gekommen, dass der Konsens hinsichtlich der Anleihezinsen von einem realen oder effektiven Floor ausgeht: Es kann keine Zahlungsverpflichtung des Anleiheinhabers gegenüber dem Emittenten geben, wie es ein negativer Zinssatz letztlich andeutet.

Im Gegensatz dazu haben andere vertragliche Finanzverpflichtungen (Swaps, kontoführende Banken etc.) für gewöhnlich keinen 0%-Floor. Beispielsweise würde der Emittent eines typischen Fixed-Floating-Swap (Derivate, die es den beteiligten Parteien erlauben, festgelegte und variable Cashflows auszutauschen) die festgelegte Zinszahlung aus dem Sicherheitenpool zahlen und die variable Zinszahlung vom Swap Provider erhalten (die dann an den Anleiheinhaber weitergeleitet wird). Wenn der 3-Monats-Euribor plus Spread negativ wird, kann es für den Emittenten auch der Fall sein, dass er für das variable Element des Swap ebenfalls zahlen muss. Normalerweise hat dieses Element keinen Floor. Gleiches gilt für den Fall, wenn der 3M Euribor Plus Spread für Währungsswaps mit Verbindlichkeitsverpflichtungen in Euro ins Negative geht. Dies könnte dazu führen, dass der Emittent das Euro-Element des Swap bezahlen muss.

Diese Fehlausrichtung führt zu negativem Carry, wodurch die Cashflows des Emittenten weniger kongruent sind als noch zu den Zeiten vor negativen Zinsen. Da andere vertragliche Finanzverpflichtungen im Rahmen der Cashflow-Rangordnung einer SPV (special purpose vecicle als vorrangige Kosten gelten (vorrangigen Gruppen haben den ersten Anspruch auf das Kapital, das das SPV erhält, die nachrangigen Gruppen erhalten ihre Auszahlungen erst danach), reduziert dies den Cashflow zu nachrangigen Anleiheinhabern oder reduziert im besten Fall die Überschussspanne, die andernfalls zum ursprünglichen Kreditgeber zurückfließen würde.

Insgesamt können die negativen Effekte bei Legacy-Transaktionen mit geringer Überschussspanne und/oder Kreditverbesserung erheblich sein, je mehr der Euribor in negatives Terrain sinkt. Der Emittent kann unter Umständen nicht in der Lage sein, Cashflow-Ausfälle zu kompensieren.

Die Angebotsunterlagen der meisten ABS-Verträge in 2015 wurden abgeändert, um den Floor der Zinsrate entweder bei 0% festzulegen oder den Referenzindex auf einer im Vorfeld festgelegten Floor-Rate zu belegen.

Die übereinstimmende Einschätzung der Aussichten für Anleihen aus Schwellenländern (EM) ist pessimistisch. Viele Beobachter weisen auf die Risiken durch eine Zinserhöhung der Fed, fallende Rohstoffpreise, einen möglichen Grexit und eine schwächelnde Konjunktur in China hin, wenn sie auf die Gründe für die rückläufigen Allokationen in dieser Anlageklasse zu sprechen kommen. Dessen ungeachtet gibt es im Moment ein solides Anlageargument für Schwellenmarktanleihen, sobald man die Situation genauer unter die Lupe nimmt.

Erstens scheint es der Fall zu sein, dass sich die geopolitische Lage in vielen Regionen weltweit stabilisiert hat. Beispielsweise sehen wir erste ermutigende Anzeichen im ukrainischen Umstrukturierungprozess für Staats- und Unternehmensanleihen. Die Verhandlungen zwischen Gläubigern und der Regierung über die Ausweitung der Rückzahlungsbedingungen der staatlichen Bank Ukreximbank sind erfolgreich. In Brasilien hat Petrobas endlich seine Geschäftsergebnisse veröffentlicht. Die Bekanntmachung verzögerte sich aufgrund eines Bestechungsskandals für mehrere Monate, doch sind die befürchteten Ausfall- oder Vorfälligkeitsrisiken nun aus dem Weg geräumt. In Tunesien und Kenia – in beiden Ländern sahen wir in jüngster Zeit Terroranschläge – haben sich die Anleihen nach einer kurzen Periode mit Underperformance wieder erholt und liegen nun erneut auf ihrem ursprünglichen Niveau. Wir sind der Meinung, dass diese reduzierten Extremrisiken erst noch von den Anlegern in die Risikobewertungen besagter Länder eingepreist werden müssen.

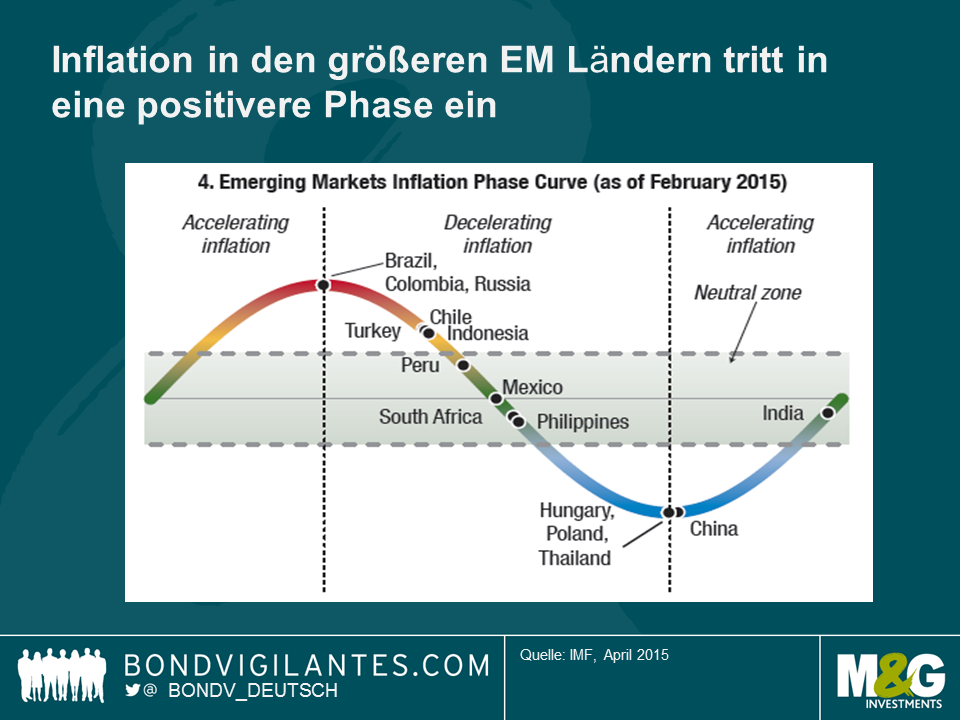

Zweitens befindet sich das Inflationsszenario in einigen der wichtigeren Schwellenmärkten nun in einer freundlicheren Phase. Die Zentralbanken genießen in der Folge eine größere geldpolitische Flexibilität. Es ist für sie nicht mehr notwendig, die Zinsen zu erhöhen, bevor die Fed ihr Marschsignal gibt.

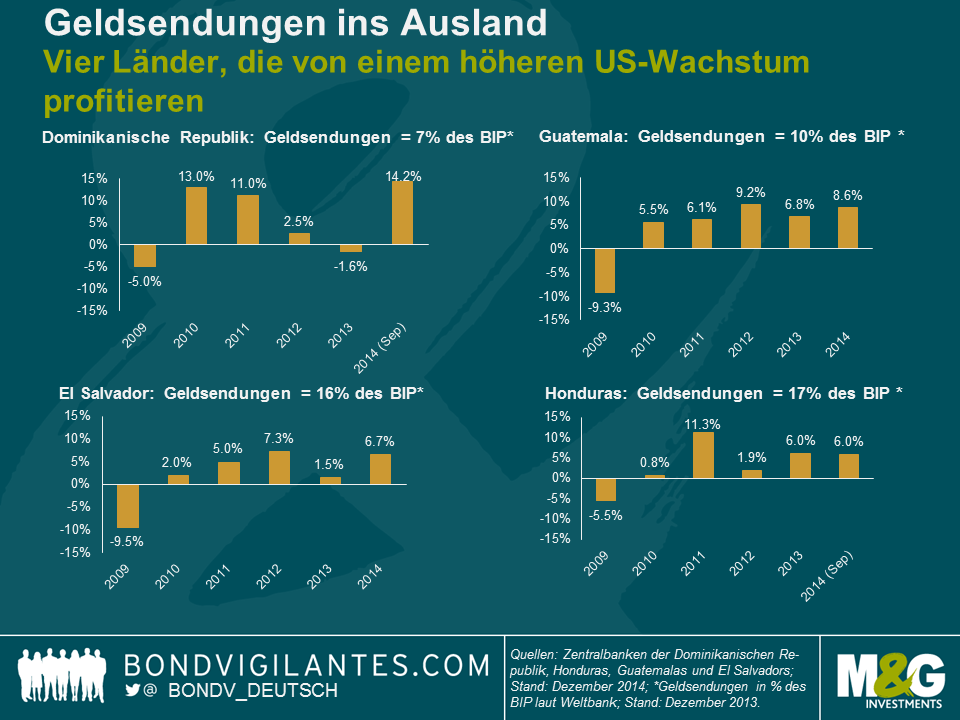

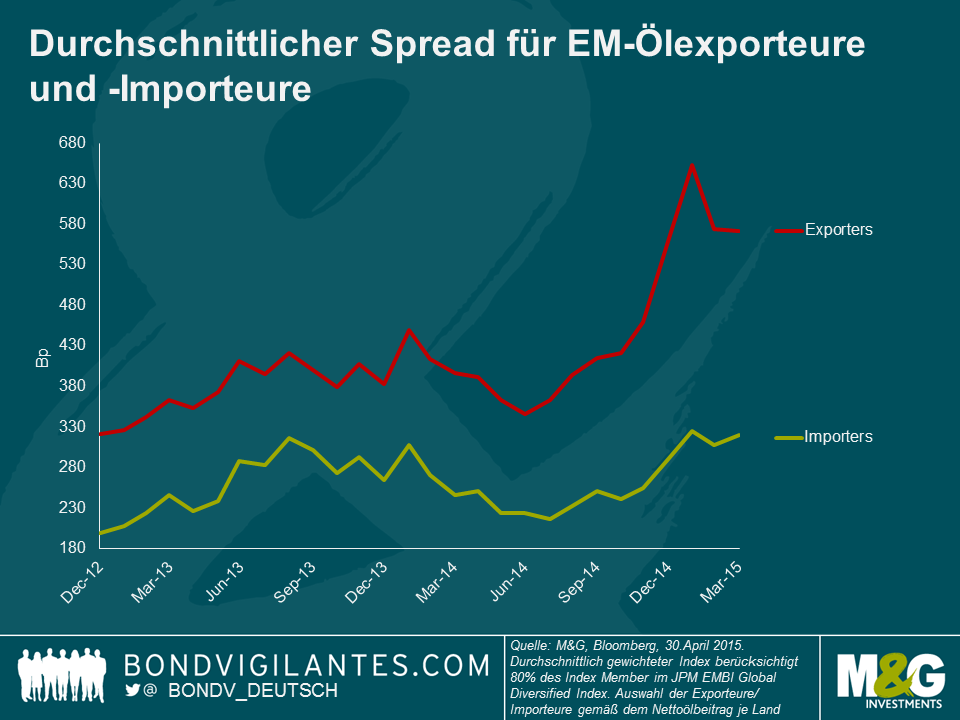

Drittens ist die Ölpreisentwicklung der jüngsten Zeit für einige Schwellenmärkte ermutigend. Länder wie Venezuela, Ecuador und Irak hängen stark von Öl für ihre Exporte und Fiskalerträge ab und hätten sich einem besonders ungünstigen Makro-Umfeld ausgesetzt gesehen, wenn der Preis für Rohöl auf um die 40 USD gefallen wäre. Vor dem Hintergrund der Ölpreiserholung wurde das in 2015 eingepreiste Ausfallrisiko für Venezuela weiter in die Zukunft verlegt (2016) und ein weiteres Extremrisiko beseitigt. Öl exportierende Länder wie Nigeria, die eine Abwertung ihrer Währung bisher verhindert haben, mussten in ihren Bemühungen erhebliche Verluste ihrer Devisenreserven hinnehmen. Durch die Erholung des Ölpreises auf eine Preisspanne zwischen 50-60 USD konnten sie ihre Underperformance wieder wettmachen. Der aber immer noch im Allgemeinen niedrige Preis für Rohöl ist überdies ein willkommenes Stärkungsmittel für US-Verbraucher und hilft Schwellenmärkten mit enger Wirtschaftsanbindung an die USA wie z.B. Zentralamerika, die Karibik, Mexiko und einige asiatische Exporteure.

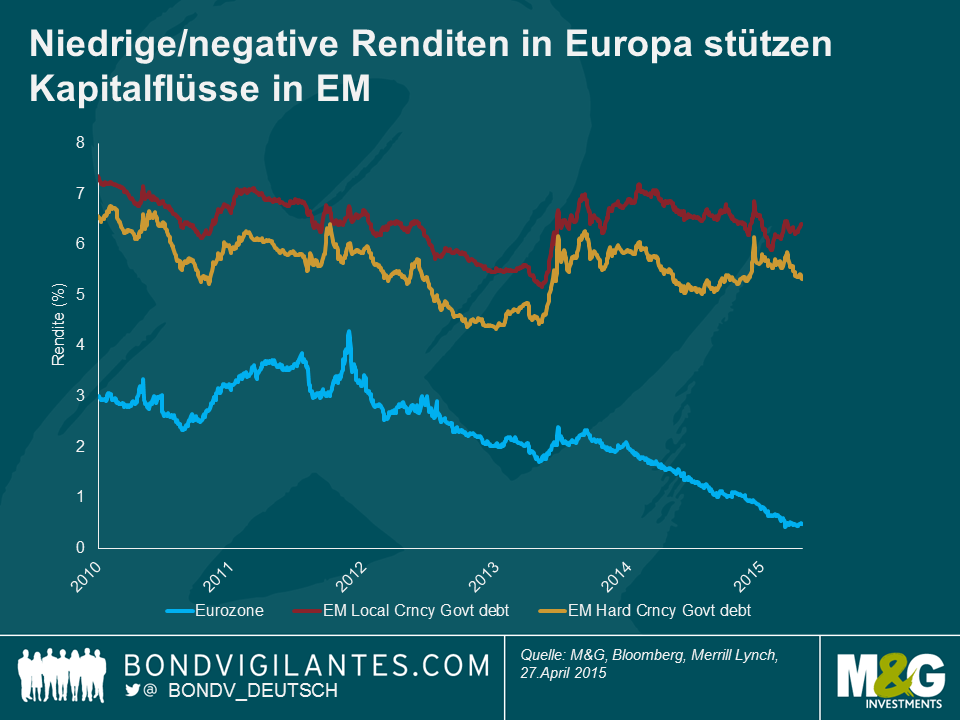

Viertens sind die Anleiherenditen in Schwellenmärkten auf relativer Basis weiterhin attraktiv. Anlegern bietet sich immer noch die Gelegenheit, Anlagen mit Renditen von mehr als 7% zu erwerben. Die Gelegenheiten durch relative Bewertungsunterschiede sind insbesondere angesichts der niedrigen Renditen von Staatsanleihen in den entwickelten Märkten interessant. Hinzu kommt, dass Emittenten aus den Schwellenmärkten die niedrigeren Renditen in Europa nutzen und sich nicht mehr in USD sondern in Euro finanzieren. Natürlich sind einige Staats- und Unternehmensanleihen mit großen Bilanzkongruenzen in diesem Umfeld anfällig. Es gibt allerdings auch Gewinner wie beispielsweise Exportunternehmen. Andere Gewinner sind Staatsanleihen, deren Emittenten bei der Neuausrichtung ihrer Leistungsbilanzdefizite bereits fortgeschritten sind. Dazu gehören u.a. Indien, Chile, Pakistan, Polen und Ungarn.

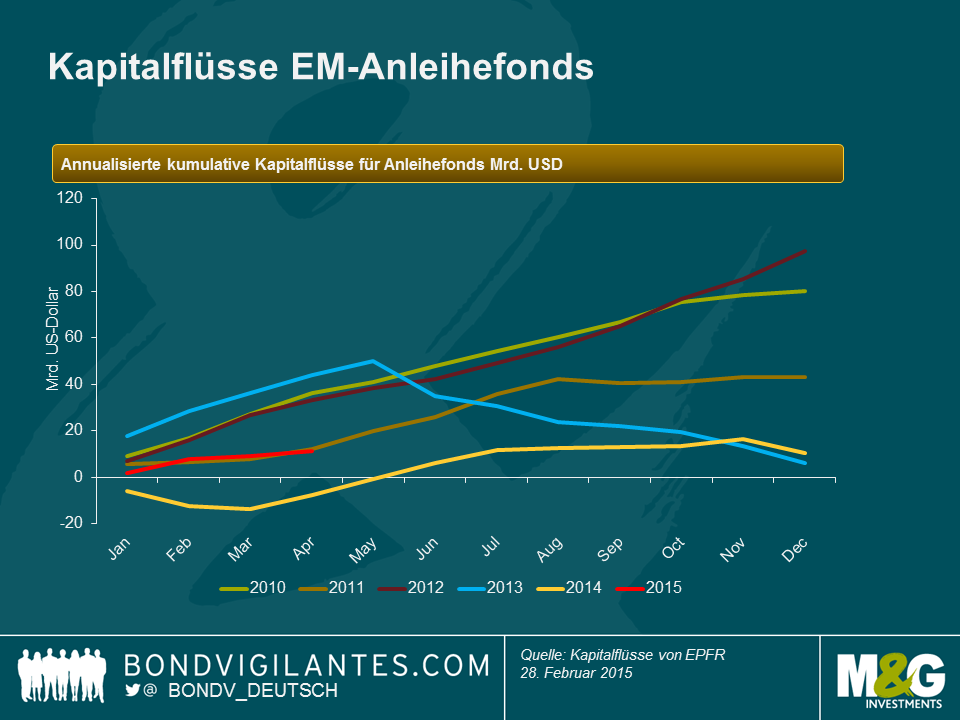

Letztlich und fünftens sei darauf hingewiesen, dass die Kapitalzuflüsse in Schwellenmarktanleihen seit 2013 deutlich nachgelassen haben, wodurch im Falle einer Zinserhöhung durch die Fed das Risiko durch Taper-Tantrum-Abflüsse reduziert wurde. Ein Teil des „Hot Money“ (Gelder, die aus Spekulationsgründen kurzfristig aus einem Land in ein anderes verlagert werden) wurde bereits aus der Anlageklasse abgezogen, was potenziell die zukünftige Volatilität reduziert.

In einer Welt mit extrem niedrigen Zinsen und einer gelockerten Geldpolitik gehe ich davon aus, dass Schwellenmarktanleihen ihre Attraktivität behalten werden. Die Abschwächung der geopolitischen Risiken, die niedrige Inflation, die Stabilisierung des Rohölpreises, die Gelegenheiten durch Bewertungsunterschiede und das reduzierte Risiko durch Kapitalabflüsse geben der Anlageklasse für den Rest des Jahres 2015 einen soliden Rückenwind.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.