Die Schattenseite von Anleihen

Die Renditen von Staatsanleihen sind derzeit weltweit extrem niedrig. Das eigentlich äußerst ungewöhnliche Phänomen negativer Anleihenrenditen – sogar bei Anleihen von Staaten, die nach wie vor in einer Schuldenkrise stecken – ist mittlerweile aber keine Seltenheit mehr. Darüber hinaus sind die Anleger bestrebt, sich vor dem „Gemetzel“, das in den letzten Wochen an den Anleihenmärkten zu beobachten war, in Sicherheit zu bringen (so hat beispielsweise die „risikofreie“ deutsche Bundesanleihe mit einer Verzinsung von 2,5 Prozent und einer Laufzeit bis 2046 von ihrem Kurshoch vom 20. April zuletzt um 19 Prozent nachgegeben). Derweil ist die Rendite der so oft zitierten 10-jährigen deutschen Bundesanleihe von ihrem Tief von 0,075 Prozent vom 20. April bis Ende letzter Woche auf 0,56 Prozent angestiegen. Allerdings muss man dazu sagen, dass die Rendite 10-jähriger Bundesanleihen damit lediglich wieder auf jenes Niveau zurückgekehrt ist, auf dem sie bereits Anfang 2015 notiert hatte.

An welchen Märkten sollten sich Anleiheninvestoren also engagieren – vor allem nach den Renditeschwankungen der letzten Wochen? Sollten sie auch weiterhin in Staatsanleihen investieren und sich an der vermeintlichen Sicherheit risikofreier Vermögenswerte erfreuen? Oder sollten sie stattdessen bereit sein, auch höhere Risiken zu akzeptieren, um von jenen attraktiveren Erträgen profitieren zu können, die Unternehmensanleihen mit Investmentstatus und Hochzinsanleihen zurzeit bieten? Vermutlich lautet die viel wichtigere Frage aber: Welche potenziellen Nachteile bringt das Halten von Anleihen mit sich?

Natürlich geht es nicht nur um den Versuch, die Investmenterträge zu maximieren. Ein weiterer wichtiger Aspekt ist auch die Volatilität, die ein Anleger für höhere Erträge zu tolerieren bereit ist.

In der nachfolgenden Grafik werden die Rückschläge (Entwicklung vom Höchst- zum Tiefststand) an den Märkten für globale Staatsanleihen sowie für globale Unternehmensanleihen mit Investmentstatus seit der Zusammenstellung der jeweiligen Indizes (1986 für den Staatsanleihen-Index und 1996 für den Index für globale Unternehmensanleihen mit Investmentstatus) auf Basis der monatlichen Gesamterträge gegenübergestellt.

Seit 1986 haben in Staatsanleihen investierte Anleger in drei Kalenderjahren Einbußen hinnehmen müssen. Das Ausmaß dieser Verluste reichte von -3,1 Prozent (1994) über -0,8 Prozent (1999) bis hin zu -0,4 Prozent (2013). Der Umstand, dass die Gesamterträge nur selten negativ ausgefallen sind, ist darauf zurückzuführen, dass die Anleger vergleichsweise hohe Kupons erhielten und deshalb über einen beträchtlichen „Einnahmen-Puffer“ verfügten, der sie vor Kapitalverlusten geschützt hat. Heutzutage werden die Gesamterträge an den Staatsanleihenmärkten jedoch im Wesentlichen durch die Entwicklung des investierten Kapitals bestimmt, während die laufenden Erträge angesichts des aktuellen Baissemarktes für Staatsanleihen kaum ins Gewicht fallen. Interessanterweise waren jene Jahre, die unmittelbar auf ein Jahr negativer Erträge folgten, für in globalen Staatsanleihen investierte Anleger in der Vergangenheit stets eine großartige Zeit. So legte diese Anlageklasse in den Jahren 1995, 2000 und 2014 Gesamterträge in Höhe von 16,9 Prozent, 8,1 Prozent bzw. 8,4 Prozent vor.

In Staatsanleihen sowie in Unternehmensanleihen mit Investmentstatus engagierte Anleger haben also in der Regel eine Phase recht stetiger Ergebnisse hinter sich, obwohl sich viele noch an die heftige Verkaufswelle des Jahres 1994 erinnern dürften. Im Zuge dieser seinerzeit ausgeprägten Verkaufswelle bei Staatsanleihen erlitten Anleger im Jahr 1994 Einbußen von rund 5 Prozent. Ein Rückschlag dieses Ausmaßes ist an den Märkten für Staatsanleihen in den letzten 29 Jahren aber erst einmal aufgetreten. Der durchschnittliche maximale Drawdown pro Kalenderjahr liegt seit 1986 bei lediglich 1,5 Prozent. Aus diesem Grund genießen Staatsanleihen innerhalb der Portfolios vieler Anleger eine Art Sonderstellung, weil sie als sicher und liquide gelten und viele Investoren nachts einfach ruhig schlafen lassen.

In der Vergangenheit haben sich Unternehmensanleihen mit Investmentstatus als offensichtlich gute Alternativen zu Staatsanleihen erwiesen, weisen sie doch ähnliche Risiko-/Ertragscharakteristika auf. Diese Papiere sind zwar vergleichsweise eng mit Staatsanleihen korreliert, zeichnen sich aber durch ein geringeres Zinsrisiko aus. Darüber hinaus ist die historische Ausfallquote bei Investment Grade-Unternehmensanleihen sehr niedrig. So beträgt die 5-jährige kumulierte Ausfallrate bei in US-Dollar denominierten Nicht-Finanz-Unternehmensanleihen mit Investmentstatus seit 1970 gerade einmal 1,1 Prozent. Angesichts des aktuellen weltwirtschaftlichen Umfelds vertreten wir nach wie vor die Auffassung, dass Investment Grade-Unternehmensanleihen im Vergleich zu Staatspapieren attraktiv bewertet sind, zumal die Anleger am Markt für Unternehmensanleihen unserer Meinung nach sowohl für das Ausfallrisiko als auch für das Liquiditätsrisiko angemessen entschädigt werden.

Gerechnet seit 1997 fiel der Rückschlag mit 10 Prozent im Jahr 2008 am deutlichsten aus. Da die Welt seinerzeit an der Schwelle einer schweren Bankenkrise stand, erwies sich die bereits historisch bedingt sehr hohe Gewichtung in Finanztiteln dabei als nicht gerade vorteilhaft. Bei einem annualisierten Ertrag von 7,7 Prozent liegt der durchschnittliche maximale Drawdown seit 1997 bei 1,9 Prozent. Im gleichen Zeitraum haben Staatsanleihen eine annualisierte Rendite von 7,0 Prozent erzielt.

Schaut man sich einmal die maximalen Rückschläge pro Kalenderjahr an, so wird schnell klar, dass in Hochzins-Unternehmensanleihen investierte Anleger mit ausgeprägteren Wertschwankungen fertig werden müssen als in vergleichsweise defensiveren festverzinslichen Anlageklassen engagierte Investoren. So lag der maximale Drawdown seit 1998 ganze sechs Mal bei über 5 Prozent, während der durchschnittliche maximale Rückschlag p.a. 5,6 Prozent betrug.

Mit Blick auf die vergangenen 29 Jahre liegt der durchschnittliche maximale Drawdown p.a. am globalen Aktienmarkt bei 9,4 Prozent. In dieser Hinsicht weisen Hochzins-Unternehmensanleihen also eine engere Korrelation zu den Aktienmärkten als zu den traditionellen Anleihenmärkten auf. Der Grund dafür ist der Umstand, dass Hochzinsanleihen und Aktien auf volkswirtschaftliche Einflussfaktoren auf ähnliche Art und Weise reagieren, so dass beide Anlageklassen über einen gesamten Marktzyklus hinweg durchaus ähnliche Ertragsprofile aufweisen können. Zwar sind Aktien ganz eindeutig eine völlig andere Anlageklasse als Hochzins-Unternehmensanleihen, aber Anleiheninvestoren betrachten Aktien unter Umständen als Papiere mit unbegrenzter Laufzeit, die deshalb eine beträchtliche Spread-Duration mit sich bringen können. Im Gegensatz zu Anleiheninvestoren hat ein Aktienanleger außerdem üblicherweise so gut wie keinen Anspruch auf eine Absicherung durch die Vermögensbasis eines Unternehmens. Hochzinsanleihen weisen aber tendenziell geringere Wertschwankungen auf als Aktien, weil deren festverzinsliche Ertragskomponente gegenüber Aktien für zusätzliche Stabilität sorgt. Gleichzeitig hat die Möglichkeit eines Kapitalzuwachses zur Folge, dass Hochzins-Unternehmensanleihen auf lange Sicht aktienähnliche Gesamterträge erzielen oder diese sogar noch übertreffen können.

In risikoscheuen Phasen entwickeln sich Hochzinsanleihen am Markt im Allgemeinen jedoch schwächer als festverzinsliche Wertpapiere in ihrer Gesamtheit. Im Jahr 2008 kam es zu einer Welle von Zwangsverkäufen, so dass in globalen Hochzins-Unternehmensanleihen engagierte Anleger einen Verlust von 33 Prozent erlitten. Hochzinsanleihen tendierten auch deshalb so schwach, weil diese hoch verschuldeten Unternehmen mit einem wesentlich höheren Kreditrisiko behaftet sind als Firmen mit Investmentstatus (seit 1970 liegt die 5-jährige kumulierte Ausfallrate von in US-Dollar denominierten Nicht-Finanz-Hochzins-Unternehmensanleihen bei 20,5 Prozent). Außerdem waren die konjunkturellen Aussichten im 4. Quartal 2008 vermutlich schlechter als jemals zuvor. Im gleichen Zeitraum legten Staatsanleihen hingegen um fast 5 Prozent zu. Dies belegt die Vorzüge von Staatsanleihen – sie weisen in der Regel keine Korrelation zu risikoreicheren Vermögenswerten auf.

Jene Hochzins-Investoren, die in den „dunklen Tagen“ des Jahres 2008 der Versuchung, ihre Engagements aufzulösen, widerstanden haben, sind dafür vom Markt reichlich belohnt worden. Von November 2008 bis März 2015 haben globale Hochzins-Unternehmensanleihen einen Gesamtertrag von 172 Prozent vorgelegt, während die Ausfallraten von Hochzinsanleihen weltweit parallel dazu außerordentlich niedrig waren. Im gleichen Zeitraum gewannen Aktien übrigens weltweit insgesamt 135 Prozent hinzu. Insofern haben sich Hochzins-Unternehmensanleihen also eher wie Aktien und weniger wie traditionelle festverzinsliche Anlageklassen (wie beispielsweise Staatsanleihen) verhalten.

Für all jene, die jetzt neugierig geworden sind, zeigt die blaue Linie innerhalb der nachfolgenden Grafik die Performance eines gleichgewichteten Portfolios, dass im Dezember 1997 aus globalen festverzinslichen Vermögenswerten zusammengestellt worden wäre. Dieses Portfolio hätte einen annualisierten Ertrag von 7,9 Prozent generiert (was in etwa dem Ertrag globaler Aktien entspricht). Dabei war die Volatilität aber nicht einmal halb so hoch wie bei einem ausschließlich in Hochzinsanleihen oder Aktien investierten Portfolio.

Obwohl eine historische Analyse dieser Art durchaus interessant ist, stellt sich die Frage, ob sich daraus auch Schlussfolgerungen im Hinblick auf die potenziellen zukünftigen Renditen festverzinslicher Wertpapiere ziehen lassen.

Man kann (mit Hilfe einiger vereinfachender Annahmen, dass beispielsweise eine Zinsveränderung stets einen einmaligen Schock zur Folge hat und die Zinsen über die gesamte Zinskurve hinweg dann gleichermaßen ansteigen, während die Wechselkurse konstant bleiben) Modelle für sämtliche Entwicklungen der Anleihenrenditen sowie die Zinsdifferenzen von Unternehmensanleihen erstellen und diese dann mit den historischen Erträgen festverzinslicher Vermögenswerte vergleichen. Dabei handelt es sich zwar um einen sehr vereinfachten, aber trotzdem hilfreichen Vergleich, der als grobe Richtschnur dient, um die Auswirkungen niedrigerer Renditen auf die Gesamterträge festverzinslicher Vermögenswerte zu ermitteln.

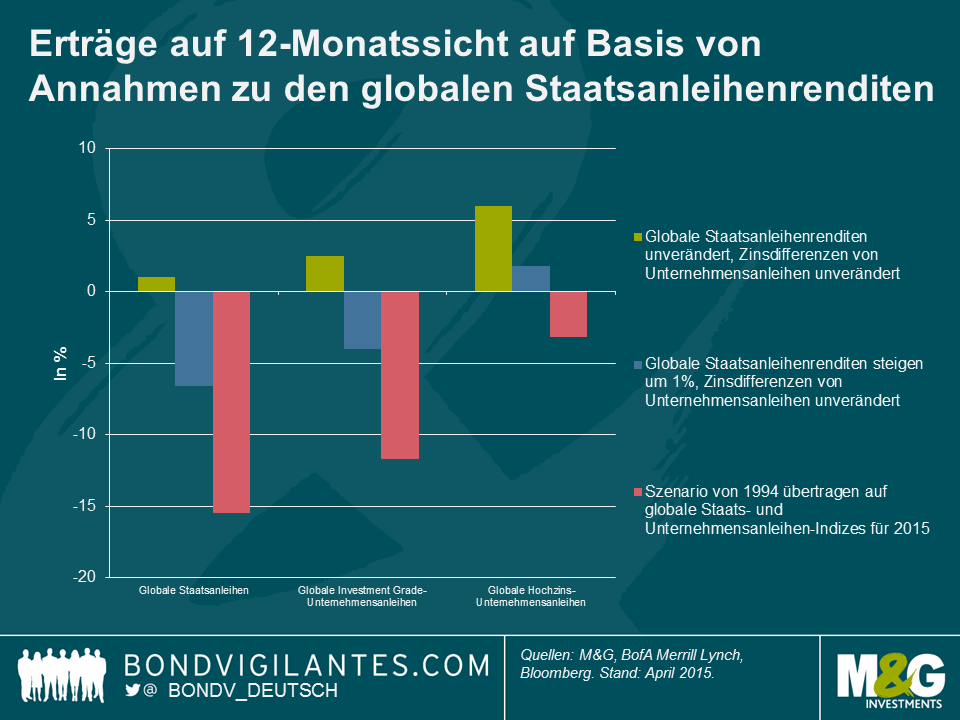

Gehen wir zunächst einmal davon aus, dass sich die Renditen von Staatsanleihen sowie die Zinsdifferenzen von Unternehmensanleihen nicht verändern und dass in festverzinslichen Wertpapieren investierte Anleger die aktuelle Restlaufzeitrendite erhalten. Dann ergeben sich auf Sicht von 12 Monaten folgende zu erwartende Gesamterträge:

- Globale Staatsanleihen: 1,0 Prozent

- Globale Unternehmensanleihen mit Investmentstatus: 2,5 Prozent

- Globale Hochzins-Unternehmensanleihen: 6,0 Prozent

Schauen wir uns darüber hinaus nun auch ein Szenario an, in dem die Renditen von Staatsanleihen zwar um 1 Prozent ansteigen, die Credit-Spreads aber stabil bleiben würden. Dies hätte auf 12-Monatssicht dann folgende Gesamterträge zur Folge:

- Globale Staatsanleihen: -6,6 Prozent

- Globale Unternehmensanleihen mit Investmentstatus: -4,0 Prozent

- Globale Hochzins-Unternehmensanleihen: 1,8 Prozent

Da die Renditen derzeit historisch niedrig sind, war der „Einnahmen-Puffer“, der vor einem möglichen Rückgang der Anleihenkurse schützen soll, nie so dünn wie aktuell. So müssten die Staatsanleihenrenditen um lediglich 73 Basispunkte steigen, um erneut einen Rekord-Rückschlag auszulösen, wie ihn Staatsanleihen im Jahr 1994 erlitten haben.

Übrigens ist die Rendite des globalen Staatsanleihen-Index seinerzeit von Januar bis November 1994 um 219 Basispunkte nach oben geklettert. Im Jahr 1994 verzeichneten globale Staatsanleihen außerdem ihren heftigsten Rückschlag überhaupt. Eine ähnliche Entwicklung (bei gleichzeitig unveränderten Zinsdifferenzen) würde dann die folgenden Gesamterträge nach sich ziehen:

- Globale Staatsanleihen: -15,5 Prozent

- Globale Unternehmensanleihen mit Investmentstatus: -11,7 Prozent

- Globale Hochzins-Unternehmensanleihen: -3,2 Prozent

Aus dieser Analyse lassen sich die folgenden Schlussfolgerungen ziehen:

- Die Durationspositionierung spielt für die Anleihenerträge derzeit eine größere Rolle denn je.

- Die Anleihenrenditen müssen gar nicht mehr wesentlich stärker ansteigen, um bei Staatsanleihen einen Rekord-Rückschlag auszulösen. Zinsanhebungen oder eine höhere Inflation könnten einen derart kräftigen Anstieg der Anleihenrenditen verursachen.

- Die Erträge festverzinslicher Anlageformen werden in Zukunft wohl wesentlich niedriger ausfallen als in der Vergangenheit.

- Auch Staatsanleihen haben in der Vergangenheit Verluste erlitten und werden dies auch in Zukunft tun. Vermutlich war das Verlustrisiko angesichts des Einbruchs der Anleihenrenditen weltweit noch nie so hoch wie momentan.

- Falls sich die Zinsdifferenzen von Unternehmensanleihen ausweiten sollten (weil die Anleger wegen des Ausfallrisikos höhere Risikoprämien einpreisen), während die Staatsanleihenrenditen gleichzeitig nach oben klettern, wären die oben ausgeführten Szenarios sogar noch eher optimistisch.

Natürlich gibt es auch einige sehr gute Gründe, in Staatsanleihen zu investieren. Über diese habe ich bereits gesprochen. Eine weltweit hohe Verschuldung, strukturelle deflationäre Kräfte sowie enorm hohe Sparraten rund um den Globus haben aber zur Folge, dass die Renditen von Staatsanleihen langfristig möglicherweise nicht wieder auf jenes Niveau ansteigen, auf dem sie vor einigen Jahren noch gelegen haben. Aus der obigen Drawdown-Analyse geht ferner hervor, dass Staatsanleihen und Investment Grade-Unternehmensanleihen tendenziell auch nicht so volatil sind, geringere Rückschläge aufweisen und nachweislich nicht so eng mit vergleichsweise riskanteren Anlageformen wie Hochzins-Unternehmensanleihen und Aktien korreliert sind.

Für Investoren, die wegen der niedrigen Renditen einen Ausstieg aus Staatsanleihen in Erwägung ziehen, könnten Unternehmensanleihen mit Investmentstatus aufgrund ihres Risiko-/Ertragsprofils eine gute Alternative sein, denn in der Vergangenheit war die Wahrscheinlichkeit, dass Investment Grade-Anleihen innerhalb eines Kalenderjahres einen negativen Ertrag vorlegen, relativ gering. Allerdings sollten sich diese Anleger bewusst sein, dass Unternehmensanleihen mit Investmentstatus eine enge Korrelation zu Staatsanleihen aufweisen. Aus diesem Grund würde eine Verkaufswelle an den Märkten für Staatsanleihen vermutlich auch die Erträge von Investment Grade-Unternehmensanleihen belasten. Der Einbruch der Renditen von Unternehmensanleihen auf ein extrem niedriges Niveau hat außerdem auch die laufende Ertragskomponente der Gesamterträge beeinträchtigt, obwohl die Zinsdifferenzen angesichts niedriger Ausfallraten und eines soliden Wirtschaftswachstums eine attraktive Kompensation bieten.

In einer Welt extrem niedriger Renditen sowie in Zukunft noch niedrigerer Erträge von festverzinslichen Anlageformen könnten viele Investoren in Versuchung geraten, sich in riskanteren Vermögenswerten zu engagieren. Hochzins-Unternehmensanleihen sind zwar enger mit Aktien korreliert, weisen jedoch eine geringere Volatilität auf als die letzt genannten Papiere. Allerdings verzeichnen Hochzins-Unternehmensanleihen wesentlich ausgeprägtere Wertschwankungen als eher defensive festverzinsliche Anlageklassen. Deshalb sollten Anleger bereit sein, im Verlauf eines Marktzyklus auch heftigere Rückschläge in Kauf zu nehmen. Abgesehen davon bietet die höhere Rendite auch dieser Anleihen einen Schutz vor einem möglichen Anstieg der Zinsen. Gleiches gilt auch für die kürzere Duration der Anlageklasse Hochzinsanleihen.

Schaut man sich die historischen Erträge an, so liefern die Rückschläge und die Korrelation dahingehend eine hilfreiche Orientierungsmöglichkeit, als die Erträge festverzinslicher Wertpapiere durch steigende Zinsen beeinflusst werden könnten. Allerdings hat der Renditeeinbruch im gesamten Anleihenspektrum zur Folge, dass die Gefahr für Investoren, vergleichsweise heftige Rückschläge zu erleiden, momentan größer ist als jemals zuvor. Außerdem wird die laufende Ertragskomponente bei den Gesamterträgen wohl keine so adäquate Entschädigung für mögliche Kapitalverluste mehr bieten wie dies früher der Fall war.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden