US-Beschäftigungsbericht: Die Zahlen müssen hinterfragt werden

Der US-Beschäftigungsbericht für April betonte die Kontinuität der konjunkturellen Erholung. Der Markt hat sich mittlerweile angewöhnt, die Schaffung von weniger als 200.000 Arbeitsplätzen als schwaches und von mehr als 300.000 als starkes Ergebnis zu betrachten. Eine Zahl zwischen diesen beiden Eckpfeilern und die Ökonomen sind sich einig, dass der Offenmarktausschuss (FOMC) sich zurückhält, das Wirtschaftswachstum angemessen ist, es keine Inflationsbedenken gibt und kurzfristig keine Zinserhöhungen zu erwarten sind.

Dies erscheint mir ein wenig selbstgefällig.

Je mehr die Arbeitslosenquote sinkt, umso mehr nähert sich die US-Wirtschaft dem Punkt, an dem das niedrige Angebot an Arbeitskräften zu Lohnerhöhungen führen wird. Die Inflation erhält einen Schub nach oben und der FOMC wird sich wahrscheinlich verpflichtet fühlen, seine extrem lockere Geldpolitik zu begrenzen und die Zinsen zu erhöhen. Im theoretischen Extremfall der Vollbeschäftigung macht es keinen Sinn, sich auf die absoluten Beschäftigungszahlen zu konzentrieren. Es ist schlichtweg logisch, dass bei Vollbeschäftigung nur wenige neue Arbeitsplätze geschaffen werden, denn schließlich gibt es keine verfügbaren Arbeitskräfte. 100.000 oder weniger Arbeitslose in einer voll ausgelasteten US-Wirtschaft würden auf eine dynamische Wirtschaft unter Inflationsdruck deuten.

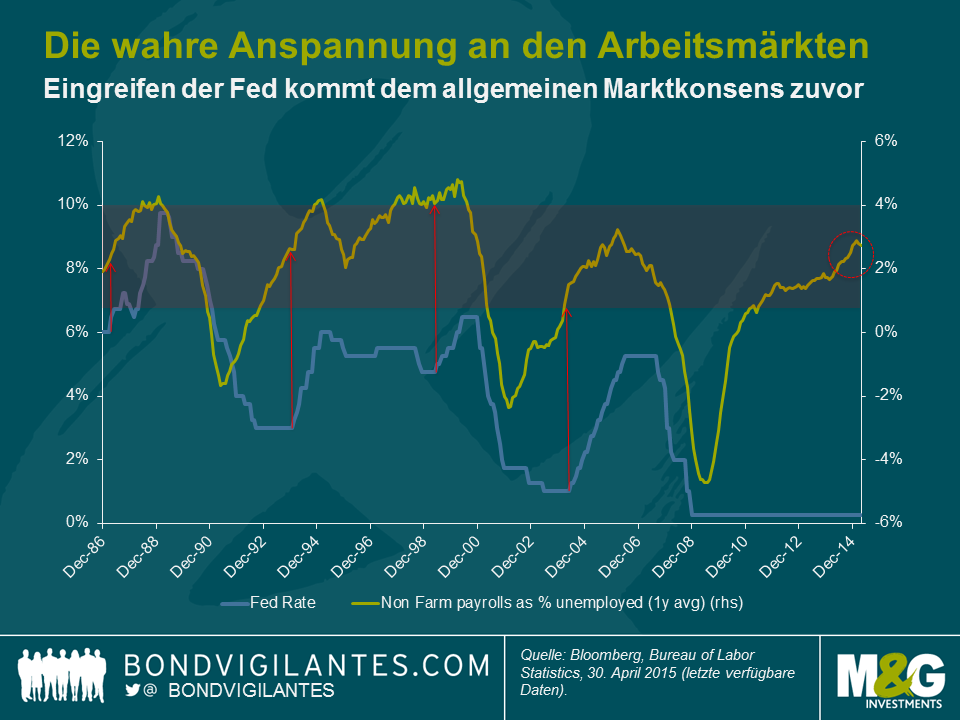

Zur Analyse der Arbeitsmärkte, wenn sie sich ihrer vollen Kapazität nähern, haben wir die folgende Grafik erstellt. Sie zeigt die Ratio neu geschaffener Arbeitsplätze als Prozentsatz der verfügbaren Arbeitskräfte. Wir wollen damit den Versuch machen, den Fokus von der Beschäftigtenzahl in den Schlagzeilen auf die wahre Anspannung an den Arbeitsmärkten umzuschichten.

Wie hier deutlich wird, sind die Arbeitsmärkte so gemessen historisch sehr angespannt. Dies führt mich zu der Annahme, dass der Lohndruck stärker ist als der Marktkonsens. Präventive Maßnahmen des FOMC sind erforderlich bevor der Markt sie gegenwärtig erwartet (die Eurodollar 90 Day Futures haben eine Zinserhöhung für Dezember eingepreist). Neben den historischen Fed-Raten sehen wir hier die Zinsantwort des FOMC auf die Arbeitsmarktdaten. Historisch hat der FOMC seine Geldpolitik immer dann angezogen (1986, 1993, 1999), wenn die Beschäftigungszahlen außerhalb der Landwirtschaft als Prozentsatz der Arbeitslosenzahl um die 2% lagen.

In der Wirtschaftswissenschaft ist es einfach, sich auf absolute Zahlen zu konzentrieren. Man sollte sich allerdings stets tiefer in die Materie einarbeiten, um die relativen Aspekte zu analysieren. Angesichts der Stärke der US-Wirtschaft würden mich ein stärkerer Lohnzuwachs, ein steigender Inflationsdruck und Maßnahmen des FOMC nicht überraschen, auch wenn die Beschäftigungszahlen außerhalb der Landwirtschaft absolut gesehen gering bleiben. Ab einem bestimmten Punkt resultieren eine intensive Arbeitsplatzschaffung und niedrige Arbeitslosigkeit in höheren Löhnen. Die Anleihemärkte werden sich nicht unbeeindruckt zeigen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden