Marktwertentwicklung von Investment-Grade-Unternehmensanleihen in 2015

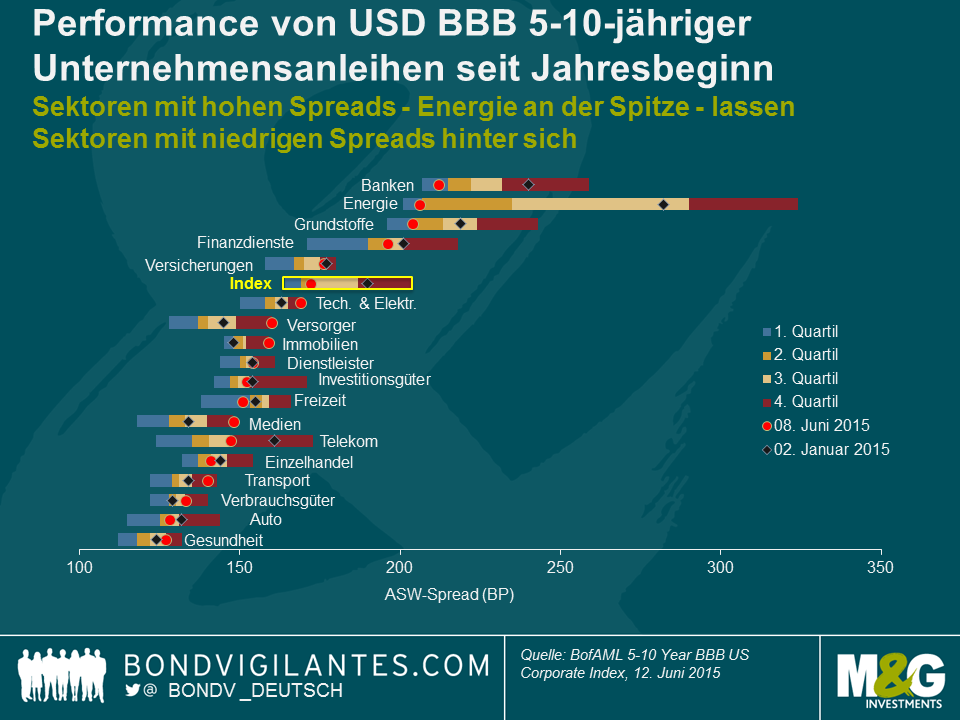

Ich habe mich in den letzten Tagen ein wenig mit der Performance von Unternehmensanleihen mit Investment Grade (IG) beschäftigt. Das folgende Diagramm zeigt die Bandbreite der Asset Swap (ASW) Spreads für USD BBB 5-10-jährige Unternehmensanleihensektoren im bisherigen Jahresverlauf (YTD).

Hier sind meine 3 wichtigsten Schlussfolgerungen:

- Positiv ist, dass sich der Spread des USD-BBB-Index in seiner Gesamtheit um 18 Basispunkte (Bp) verengt hat (YTD). Dies mag bescheiden sein, doch half die Verengung die Kapitalverluste für Anleger in Unternehmensanleihen – bedingt durch die steigenden Renditen auf US-amerikanische Staatsanleihen – zumindest teilweise auszugleichen.

- Es kommt nicht überraschend, dass in einem Umfeld mit anziehenden Ölpreisen die beste Outperformance von Energiewerten kam (76 Bp YTD). Andere Sektoren mit hohen Spreads (d.h. Sektoren, die weiter sind als der Indexdurchschnitt) haben YTD ebenfalls eine gute Performance verzeichnet, beispielsweise Banken mit einer Verengung von 28 Bp und Grundstoffe mit 15 Bp.

- Sektoren mit niedrigen Spreads (d.h. Sektoren, die enger sind als der Indexdurchschnitt) haben deutlich schlechter abgeschnitten und allesamt eine Underperformance hinnehmen müssen. In Bezug auf Spreads war die Mehrheit YTD flach, während sich einige Sektoren geweitet haben (Immobilien um 11 Bp, Medien um 14 Bp und Versorger um 15 Bp). Innerhalb der Sektoren mit niedrigen Spreads zeigten Telekommunikationswerte die herausragende Performance. Sie verengten sich seit Jahresbeginn um 14 Bp.

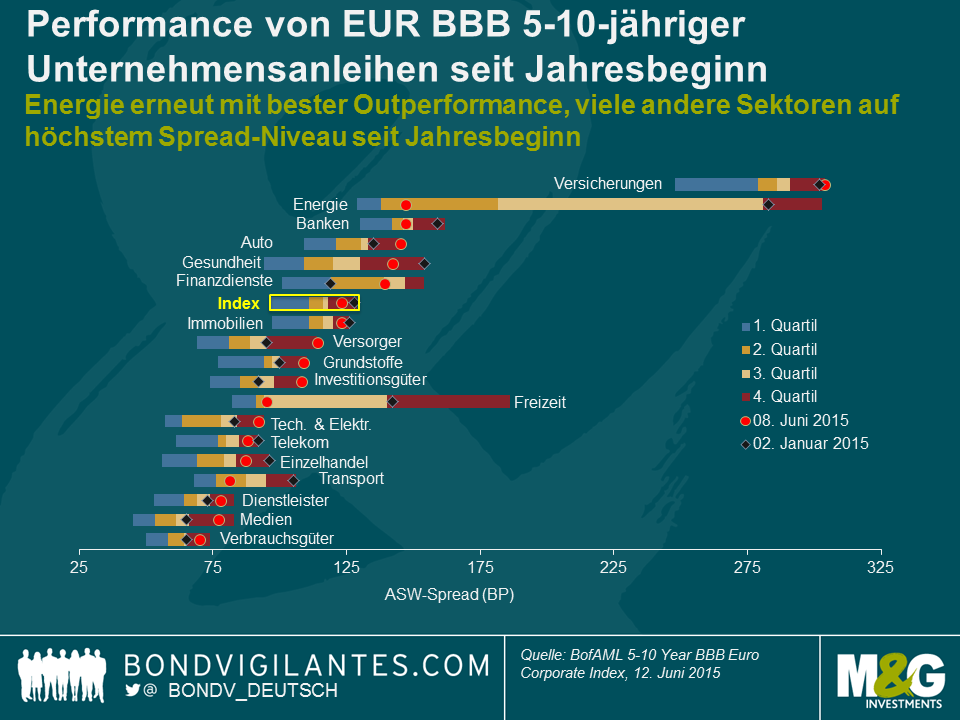

Das folgende Diagramm ist eine Nachbildung der ersten Abbildung, doch konzentriere ich mich diesmal auf EUR BBB 5-10-jährige Unternehmensanleihensektoren.

Hier sind unsere wichtigsten Ergebnisse zur EUR-Marktwertentwicklung:

- Im bisherigen Jahresverlauf hat sich der EUR-BBB-Indexspread insgesamt verengt, wenn auch nur um lediglich 5 Bp. Absolut war die Verengung also deutlich weniger ausgeprägt als bei USD-BBB-Unternehmensanleihen. Es sollte allerdings angemerkt werden, dass EUR-BBB-Spreads zu Jahresbeginn einen wesentlich niedrigeren Ausgangspunkt hatten (128 Bp), als USD-BBB-Spreads (190Bp).

- Wie bei USD BBB Unternehmensanleihen kam die überragende Performance vom Energiesektor, der sich um 136 Bp verengte. Die restlichen EUR-Outperformer – Einzelhandel (9Bp), Banken (12 Bp enger), Gesundheit (12 Bp enger) und Transport (24 Bp enger) – verteilen sich im Gegensatz zu der Konzentration von Outperformern in USD-BBB-Unternehmensanleihensektoren mit hohen Spreads mehr oder weniger ausgeglichen. Die Verengung um 47 Bp (YTD) und die weite Spread-Palette im Freizeitsektor sollten allerdings nicht überbewertet werden. Der EUR-BBB-Index enthält zurzeit nur eine einzige Anleihe (ACFP 2.625 21) in dieser Kategorie, weshalb idiosynkratische Risikofaktoren die sektorspezifische Dynamik überschreiben.

- Neun EUR-BBB-Sektoren haben sich in diesem Jahr geweitet. Der Automobilsektor (10 Bp weiter), Medien (12 Bp weiter), Versorger (19 Bp weiter) und Finanzdienstleister (20 Bp weiter) verzeichneten in diesem Jahr die schlechteste Spread-Performance. Unter den Sektoren mit niedrigen Spreads sind im Gegensatz zu den USD-BBB-Sektoren keine individuellen Underperformer sonderlich überrepräsentiert.

Die oben genannten Aspekte haben Auswirkungen für Relative-Value-Anleger. USD-BBB-Unternehmensanleihensektoren mit Energie an der Spitze konnten im bisherigen Jahresverlauf eine beeindruckende Performance vorlegen. Das Relative-Value-Argument für USD-Unternehmensanleihen mit IG in diesen Sektoren ist daher deutlich weniger stark, als das noch zu Jahresanfang der Fall gewesen war. Die Spreads im Bankensektor, in Energie und bei Grundstoffen liegen derzeit im ersten Quartil ihres jeweiligen Spread-Bereichs (YTD), was im Kontext ihrer jüngsten Spread-Geschichte auf ein enges Niveau deutet. Die Differenz zwischen Sektoren mit hohen und niedrigen Spreads hat sich zudem verringert. Beispielsweise konnten USD-Anleiheinvestoren zu Jahresbeginn eine beträchtliche Ausweitung der Spreads (153 Bp) mitnehmen, indem sie von eher defensiven Verbrauchsgüteranleihen in zyklische, volatile Energieanleihen umschichteten. Diese Spread-Differenz hat sich seitdem um mehr als 50% auf 73 Bp reduziert. Uns erscheint dies als keine besonders großartige Entschädigung für die deutlich höhere Spread-Volatilität, denen die Halter dieses Anleihetyps ausgesetzt sind.

Im EUR-BBB-Universum existiert kein einziger Sektor, der zur Zeit im ersten Quartil seines respektiven YTD-Spread-Bereichs handelt. Tatsächlich liegen mehrere Sektoren im Augenblick auf (Versicherungen, Automobilsektor, Versorger und Investitionsgüter) oder nahe (Grundstoffe, Technologie & Elektronik) dem Niveau ihrer in diesem Jahr höchsten Ausweitung. Es könnte also argumentiert werden, dass diese Sektoren im Vergleich mit ihrer Spread-Geschichte einen attraktiven relativen Wert bieten. Dessen ungeachtet sind die EUR-Spread-Bereiche im bisherigen Jahresverlauf unter Umständen aufgrund der Euphorie über die quantitativen Lockerungsmaßnahmen im ersten Quartal auf niedrigere Spread-Values ausgerichtet. Die aktuellen Values erscheinen deshalb im Vergleich zu weit. Hinzu kommt, dass die wachsenden Sorgen um einen Grexit und die möglichen Folgen für die Eurozone das Potenzial besitzen, in Zukunft einen Aufwärtsdruck auf die EUR-BBB-Spreads auszuüben. Letztlich sollte hervorgehoben werden, dass auf Indexebene USD-BBB-Spreads gegenüber EUR-BBB-Spreads eine Outperformance von 13 Bp (YTD) erzielt haben, sich aber immer noch ein recht ansehnlicher Spread-Durchschnitt von fast 50 Bp mitnehmen lässt, wenn von EUR- zu USD-BBB-Unternehmensanleihen umgeschichtet wird.

Im Allgemeinen sind die relativen Werte bei den IG-Credit-Spreads gegenwärtig anständig und in Bezug auf Unternehmensanleihen konstruktiv, insbesondere im USD-Markt. In Zeiten mit niedrigen Zinsen bieten Credit Spreads eine zusätzliche Renditequelle für Anleiheinvestoren. Sofern die Korrelation zwischen Zinsen und Credit Spreads unter der historischen Norm von 1,0 bleibt, ergeben sich zudem Diversifikationsvorteile. In diesem Zusammenhang können IG-Credit-Spreads dabei helfen, wie es auch in der ersten Jahreshälfte der Fall war, die Auswirkungen steigender Zinsen für Anleiheinvestoren abzumildern.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden