Griechenland ist nicht Argentinien: Das Wachstum wird nicht von den Exporten kommen, sollte Griechenland den Euro verlassen

Ich habe gehört, mehr oder weniger ernsthaft, dass das größte Risiko für die Eurozone bei einem griechischen Austritt nicht etwa eine kollabierende griechische Wirtschaft sei, sondern eine, die gedeiht und blüht. In diesem Szenario steht Griechenland vor einem Neubeginn, ist schuldenfrei und in der Lage, Sparmaßnahmen durch eine finanzpolitische Lockerung zu ersetzen. Eine „neue Drachme“ lockt Touristen und ermutigt einen Aufschwung im produzierenden Gewerbe und in der Landwirtschaft. Die anderen verschuldeten und unter Sparmaßnahmen leidenden europäischen Nationen werden sich dem griechischen Vorbild anschließen, wenn sie die Vorteile eines Austritts aus der Eurozone sehen, ihre Schulden hinter sich lassen und so zur totalen Auflösung der Europäischen Union in ihrer jetzigen Form beitragen (und zur zweiten großen Finanzkrise in nur einem Jahrzehnt). Eine regelmäßig angeführte Parallele ist die Abwertung Argentiniens im Jahr 2002 und die darauf folgende Konjunkturerholung. Wir haben bereits vor einigen Jahren über die Gemeinsamkeiten dieser beiden Volkswirtschaften geschrieben. Sie können unseren damaligen Blog hier.

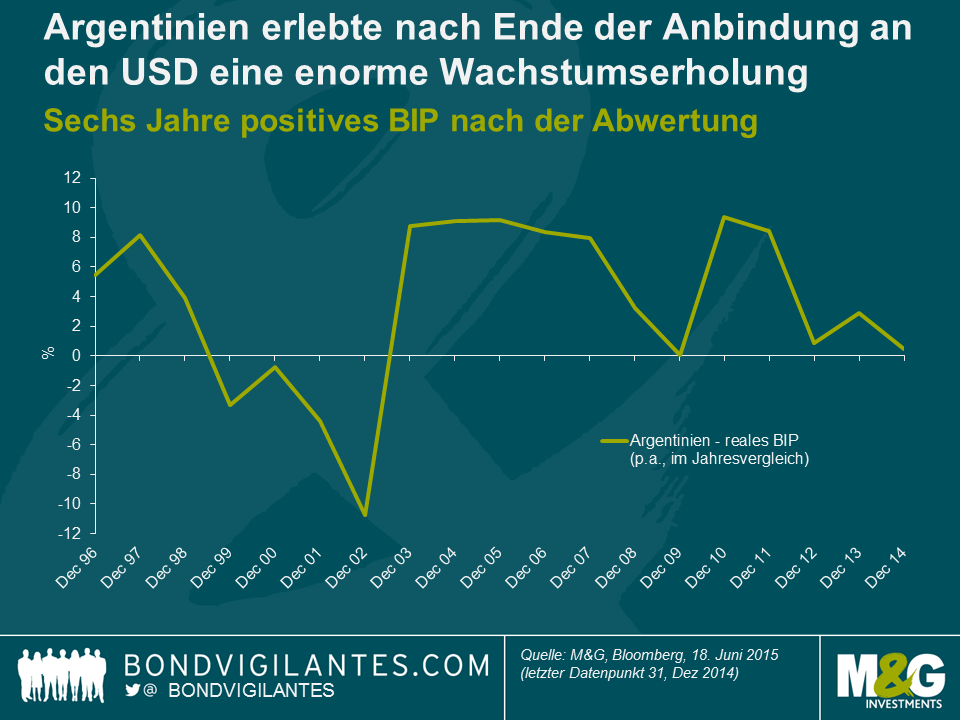

Im Anschluss an vier Jahre mit negativem BIP-Wachstum (bis zu -10% p.a.) und nach Ablegen der Zwangsjacke der Währungsanbindung sah Argentinien eine fünfjährige Erholung mit hohem einstelligem BIP-Wachstum in jedem Jahr. Können wir bei einem Austritt aus der Eurozone von Griechenland eine ähnlich gute wirtschaftliche Erholung wie von Argentinien im Anschluss an die Abkopplung des Pesos vom USD erwarten?

Argentiniens reales BIP (jährlich und im Jahresvergleich)

Zwischen der Krise in Argentinien und der in Griechenland gibt es viele wirtschaftliche Gemeinsamkeiten: überbewertete Währungsbindungen, eine unhaltbare Schuldenlage und die Einschaltung des IWF, schwache Steuereinnahmen, eine fragwürdige statistische Genauigkeit sowie hohe Arbeitslosigkeit.

Der argentinische Peso wurde im Anschluss an die Hyperinflation der 1980er Jahre an den USD angebunden. Die Inflation fiel dramatisch, und diese Stabilität in Kombination mit der stärkeren Währung führte zu einer Verbesserung des Lebensstandards und einem großen Zuwachs an Importen. Es kam allerdings auch zu Kapitalflucht, da die Nachhaltigkeit der Währungsanbindung vielerorts in Frage gestellt wurde, und das Leistungsbilanzdefizit schoss nach oben. 1999 kühlte sich die Konjunktur ab, die Arbeitslosigkeit kletterte auf 15% und die öffentliche Verschuldung erreichte ein alarmierendes Niveau. Die Auslandsschulden stiegen auf 50% des BIP und der Regierung wurde vom IWF auferlegt, dass nur Sparmaßnahmen Zugang zu neuen Finanzmitteln zulassen würde. Die Marktzinsen verdoppelten sich fast auf 16%, und Argentiniens Bonität wurde auf Junk-Status abgestuft (im Folgenden kam es zu einer Umstrukturierung der Schulden). Letzten Endes verweigerte der IWF die Freigabe weiterer Finanzmittel, da die Regierung die Ziele zur Reduzierung des Haushaltsdefizits nicht einhalten konnte. Ende 2001 lagen die Anleiherenditen um 42% höher als die Renditen auf US-amerikanische Staatsanleihen, und Bankkonten waren mehr oder weniger eingefroren („Corralito“), um einem Ansturm auf die Banken vorzubeugen. Inmitten des politischen Chaos, der Unruhen (die zunehmende Ungleichheit war ein weiterer Aspekt der argentinischen Wirtschaft) und einem Mangel an USD gaben die Kommunen alternative IOU-Währungen heraus (Claudia Calich, hier im Büro, besitzt einige „Patacons“ von Buenos Aires. Wir habe einige Bilder auf @Bondv_deutsch und @bondvigilantes getweetet. Im Januar 2002 wurde der Peso dann vom USD abgekoppelt, wurde abgewertet und der Wechselkurs war flexibel. Bankkonten und Investments in US-Dollar wurden gezwungenermaßen in Pesos umgewandelt. Der Wechselkurs kletterte von 1:1 auf 1:4. Die Inflation kehrte zurück, importierte Güter wurden Mangelware, Unternehmen meldeten Konkurs an und die Arbeitslosenquote erreichte 25% mit zusätzlich 19% Unterbeschäftigung. (Wikipedia hat eine ausgezeichnete Zeitachse der Krise Argentiniens mit wesentlich mehr Einzelheiten. Ich würde ebenfalls Arturo O’Connells Studie „The Recent Crisis – and Recovery – of the Argentine Economy” empfehlen).

In 2003 kam es zu einer Trendwende und genau diese Erholung ist es, die darauf hoffen lässt, dass Griechenland nach dem Verlassen des Euro dem Vorbild Argentiniens folgen kann. Tourismus leistete dabei einen wichtigen Beitrag zum Wirtschaftswachstum, da die schwache Währung Argentinien zu einem günstigen Reiseland machte. Im Jahr 1997 leistete die Tourismus- und Reisebranche einen Beitrag von 7,5% zum BIP, der bis 2006 auf 12,5% anwachsen sollte. Griechenland hat eine deutlich größere Tourismusindustrie, die jetzt schon 18% des BIP ausmacht. Die Frage ist, ob die große Tourismusbranche Griechenlands eine Belastung sein könnte. Vielleicht hat sie bereits ihre volle Kapazität erreicht (Flughäfen und Transport, Restaurants und Hotels)? Vielleicht besteht kein Appetit, unmittelbar nach dem Ausfall, Investitionskapital bereitzustellen? Es ist allerdings durchaus keine Fantasterei zu glauben, dass eine Abwertung der Währung über die Tourismusbranche zu einer Erholung der Wirtschaft führen kann, auch wenn eine Verdopplung wie im Falle Argentiniens eher unwahrscheinlich ist.

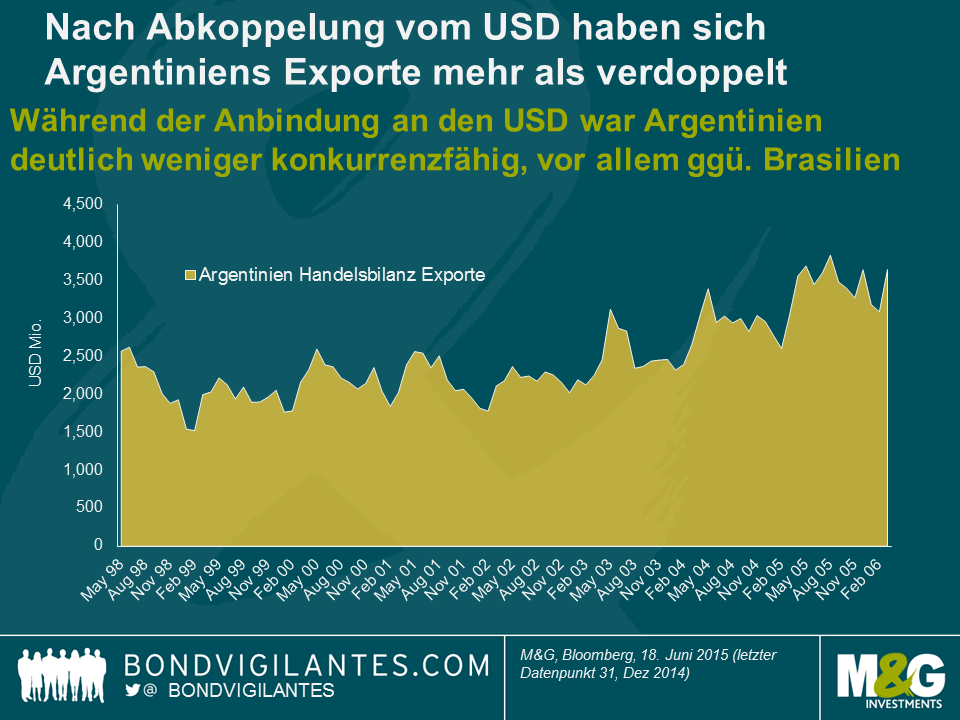

Argentiniens großer Vorteil war jedoch ein glückliches Timing, was für Griechenland nicht der Fall ist. Das weltweite Wachstum war zum damaligen Zeitpunkt sehr stark, nachdem die Fed den Problemen im Fahrwasser der Terroranschläge vom 11. September mit Notzinssenkungen begegnete. Das globale BIP-Wachstum für den Zeitraum von 1992 bis 2001 betrug 3,1% p.a., wuchs aber in den folgenden 10 Monaten auf durchschnittlich 3,9%. China trat im Jahr 2001 der Welthandelsorganisation (WTO) bei, und der globale Handel explodierte. Dies war vor allem für Länder von Vorteil, die nach China lieferten, u.a. Argentinien. Bis zum Ende der Währungsanbindung an den US-Dollar war Argentinien alles andere als wettbewerbsfähig, insbesondere nach der Währungsabwertung in Brasilien in 1999. (Asiatische Währungen wurden ebenfalls abgewertet. O’Connell weist daraufhin, dass lediglich Argentinien und Hongkong ihre Währungsanbindungen beibehielten, und deutet eine Aufwertung des tatsächlichen effektiven Wechselkurses des Pesos um 40% während der 1990-er Jahre an). Das schnelle Wachstum des internationalen Handels und die neu gewonnene Wettbewerbsfähigkeit nach der Währungsabwertung halfen dabei, die Exporte Argentiniens zwischen 2002 und 2006 um 120% steigen zu lassen. Die chinesische Nachfrage nach Sojabohnen wird oft als ein entscheidender Faktor angeführt, doch hält das Mark Weisbrot vom „Guardian“ für übertrieben.

Hat Griechenland das Potenzial, sich aus seiner wirtschaftlichen Depression sozusagen herauszuexportieren? Vielleicht, doch macht es die größtenteils für die Landwirtschaft ungeeignete Bodenqualität schwierig. Nahrungsmittel und Fleisch machen gerade einmal 12% der Exporte aus, in Argentinien ist es ein Drittel. Griechenlands größter Exportschlager ist raffiniertes Mineralöl, ein Durchlaufprodukt in harter Währung ohne die Vorteile durch eine Währungsabwertung. Obendrein ist Deutschland der größte Exportpartner Griechenlands, was sich nach einem Ausfall als problematisch erweisen könnte.

Zusammenfassend sei gesagt, dass jene Länder, die sich nach einer Währungsabwertung erholen konnten (Argentinien, Kanada und Schweden) insofern Glück hatten, als ihre Handelsnachbarn zu dem jeweiligen Zeitpunkt ein starkes Wirtschaftswachstum verzeichneten. Griechenland hat weder diesen Luxus noch eine Wirtschaft, die schnell auf eine neue exportorientierte Wettbewerbsfähigkeit reagieren kann. Wir sollten ebenfalls daran denken, dass Argentinien nach der Währungsabwertung und Schuldenumstrukturierung zwar sehr schnell wuchs, das gegenwärtige BIP-Wachstum aber lediglich 0,5% beträgt und die Renditen auf Staatsanleihen in harter Währung bei rund 8% liegen. Die Abkoppelung vom US-Dollar und die Umstrukturierung der Schulden waren zwar kein permanentes Wundermittel, der Status quo war aber ebenfalls weder zukunftsfähig noch wünschenswert. Die Verantwortlichen in Griechenland werden ähnlich denken.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden