Entgegen landläufiger Annahmen wird die Bank von England in ihrem nächsten Schritt die Geldpolitik lockern

Am 7. September werden 38 Mrd. GBP an britischen Staatsanleihen (4,75 Prozent; 2015) fällig. Die Bank von England hält durch Anleihenkäufe im Rahmen ihres 375 Mrd. GBP schweren quantitativen Lockerungsprogramms etwas weniger als die Hälfte dieser Emission. Mittlerweile hat die Notenbank angekündigt, dass sie ihr quantitatives Lockerungsprogramm bei einem Volumen von 375 Mrd. GBP aufrechterhalten will. Wegen der 2015 fälligen Anleihen muss sie daher erneut 17 Mrd. GBP in den britischen Staatsanleihenmarkt investieren.

Das entspricht in meinen Augen einer Lockerung der Geldpolitik. Schließlich steigt dadurch die durchschnittliche Duration der von der Zentralbank gehaltenen Staatsanleihen, wodurch die Reinvestition von 17 Mrd. GBP in britische Staatsanleihen einen stärkeren (Senkungs-)Effekt auf die Staatsanleihenrenditen haben wird als dies derzeit der Fall ist.

Die Bank von England hat dankenswerterweise einige Regeln darüber aufgestellt, wie eine solche Reinvestition aussehen wird. Zunächst wird das Geld (5,6 Mrd. GBP) gleichmäßig über drei Laufzeitenbänder (3-7 Jahre, 7-15 Jahre und 15+ Jahre) investiert. Darüber hinaus hat die Bank von England erklärt, dass sie von jeder einzelnen Emission nur maximal 70 Prozent aufkaufen will.

Unter ansonsten gleichen Bedingungen sorgt ein Zufluss von 17 Mrd. GBP in den britischen Staatsanleihenmarkt eindeutig für einen Abwärtsdruck auf die Renditen über die gesamte Zinskurve – und dabei sind noch nicht einmal die übrigen 21 Mrd. GBP berücksichtigt, die private Anleger erneut investieren müssen. Da das Laufzeitenband 7-15 Jahre weniger Anleihen enthält als sein kürzeres und sein längeres Pendant, dürfte die Reinvestition einen überdurchschnittlich positiven Effekt auf diesen Teil der Zinskurve haben.

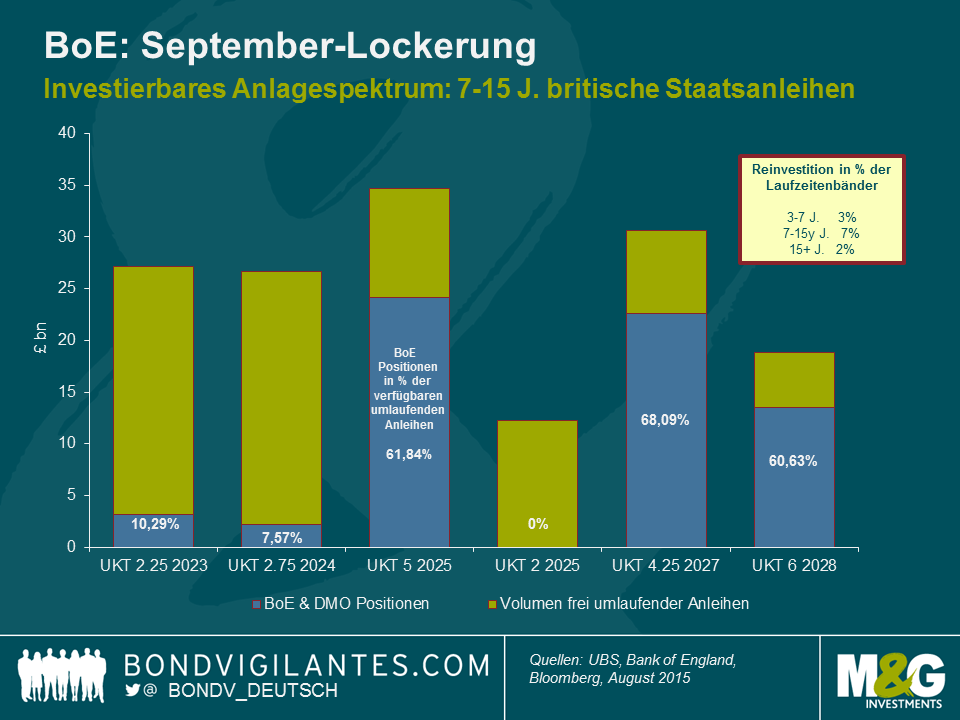

Am Anleihenmarkt wird derzeit natürlich darüber diskutiert, welche Anleihen die Notenbank erwerben wird und wo die Renditen entsprechend am meisten unter Druck geraten. Der Blick auf das Laufzeitenband 7-15 Jahre (unten) zeigt, dass die Notenbank einen großen Teil der 4,25 Prozent 2027-Emission hält, während sie in anderen umlaufenden Staatsanleihen nur zu einem sehr kleinen Prozentsatz (oder gar nicht) engagiert ist.

Vermutlich profitieren diejenigen britischen Staatsanleihen am meisten, in denen die Bank von England bereits relativ große Positionen (über 60 Prozent) aber doch nicht einen so großen Prozentsatz hält, dass bis zum Erreichen der 70 Prozent-Marke nur noch wenig Zukäufe möglich sind (das wären etwa die 5 Prozent 2025- und die 6 Prozent 2028-Emissionen). Angesichts dieser technischen Faktoren könnten Anleger in britischen Staatsanleihen während der nächsten Wochen von einer Verlängerung der Duration sowie der Konzentration auf den „Bauch“ der britischen Staatsanleihenkurve profitieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden