Die Yankees kommen: US-Konzerne drängen an den Markt für EUR-Unternehmensanleihen

Reverse Yankees – von US-Einrichtungen begebene Anleihen in anderen Währungen als dem US-Dollar – haben sich zu einem wesentlichen Bestandteil im Anlageuniversum globaler Investment-Grade-Unternehmensanleihen (IG) entwickelt, insbesondere in der europäischen IG-Sphäre. Für die Schatzmeister US-amerikanischer Unternehmen bieten in Euro denominierte Reverse Yankees eine Reihe an Vorteilen:

- Im Falleeines US-Konzerns, welcher seine Unternehmensergebnisse in USD berichtet aber gleichzeitig Geschäftsaktivitäten in der Eurozone hat und in der Folge in Euro denominierte Erträge generiert, sichern EUR-Anleihen ein Währungsrisiko auf natürliche Art ab. Falls der Euro gegenüber dem US-Dollar an Wert verliert – ceteris paribus – zeigt die Rechnungslegung zwar rückläufige Umsätze, doch ebenso rückläufige Zinsaufwendungen und Außenstände bzw. vice versa.

- Trotz einiger wichtiger Überschneidungen sind die Pools, der an den USD- und EUR-Anleihenmärkten aktiven institutionellen und privaten Investoren nicht deckungsgleich. Durch die Emission von EUR-Anleihen zusätzlich zu ihren USD-Anleihen bekommen US-amerikanische Konzerne Zugang zu einer breiten Palette an Gläubigern und streuen ihre Anlegerbasis.

- Die europäischen Leitzinsen sind niedriger als die US-Zinsen und Credit Spreads zurzeit in der Folge im Durchschnitt in Euro enger als im US-Dollar. US-Unternehmen sind deshalb oftmals in der Lage, bei ihren Anleihenemissionen in Euro einen niedrigeren Kupon anzubieten, als dies bei US-Emissionen möglich wäre. Dies reduziert ihre Zinsaufwendungen.

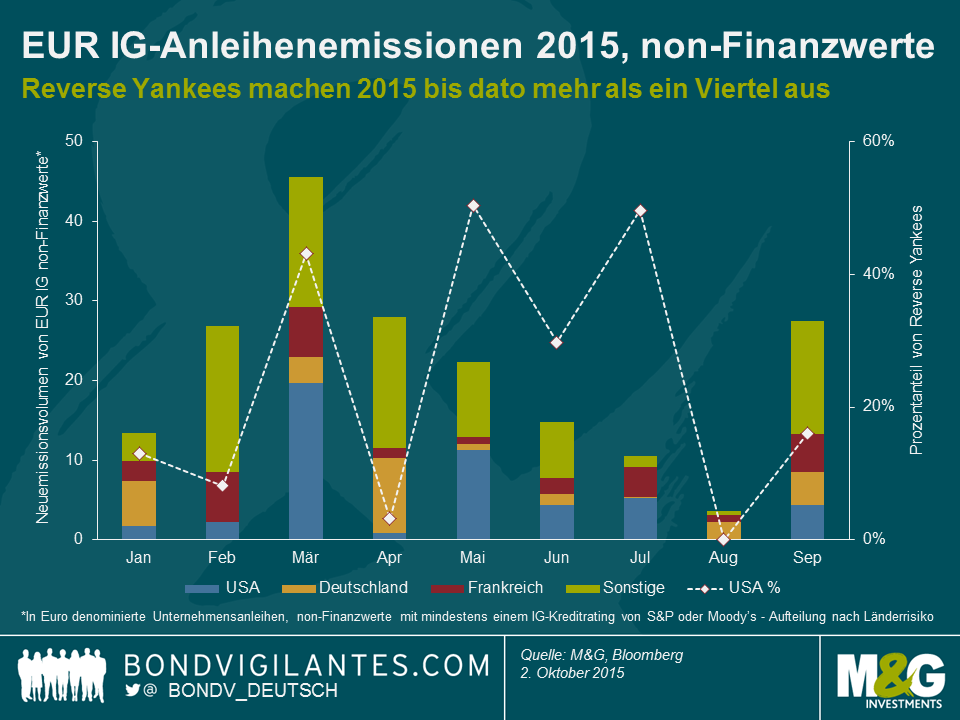

Die für Emittenten so attraktiven in Euro denominierten Reverse Yankees haben in diesem Jahr zu einem beeindruckenden Neuemissionsvolumen geführt (siehe Grafik). Im bisherigen Jahresverlauf hatte der Markt für EUR-Investment-Grade-Neuemissionen außerhalb des Finanzsektors ein Volumen von €193 Mrd. Mehr als ein Viertel (€50 Mrd.) kamen dabei von US-Konzernen. Dies ist deutlich höher als das Neuemissionsvolumen in Deutschland (€27 Mrd., 14%) und Frankreich (€28 Mrd., 15%). Absolut gesehen war März für Reverse Yankees der bisherige Rekordmonat in diesem Jahr – wir sahen Emissionen im Wert von fast €20 Mrd. Prozentual lagen Mai und Juli an der Spitze. In beiden Monaten machten Reverse Yankees ca. 50% der gesamten monatlichen EUR-IG-Emissionen aus (d.h. ebenfalls außerhalb des Finanzsektors).

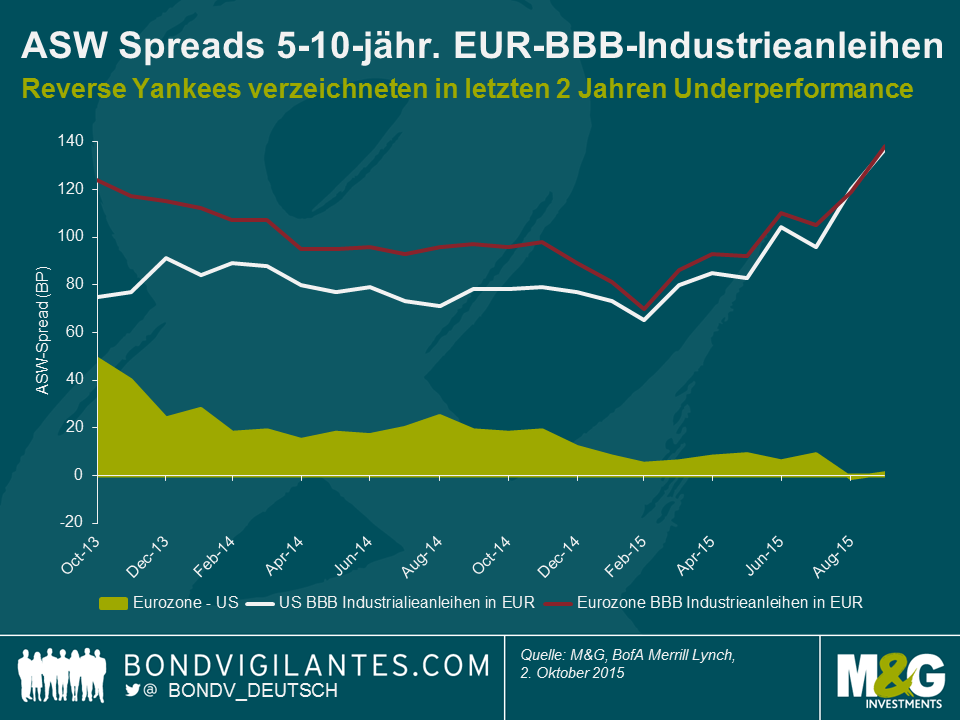

Welche Wertentwicklung hatten Reverse Yankees relativ zu vergleichbaren Unternehmensanleihen aus der Eurozone? Die folgende Grafik veranschaulicht die Entwicklung von Asset Swap (ASW) Spreads für EUR-BBB 5-10-jährige Unternehmensanleihen im bisherigen Jahresverlauf (YTD) für Industrieunternehmen aus den USA und der Eurozone.

In den letzten zwei Jahren haben Reverse Yankees in Euro verglichen mit Anleihen von Emittenten aus der Eurozone eine Underperformance verzeichnet. Im Oktober 2013 konnten Investoren fast 50 Basispunkte einfahren, wenn sie von Reverse Yankees zu Eurozone-BBBs umschichteten. Diese Spreaddifferenz hat sich mittlerweile in Luft aufgelöst. Das Zusammenlaufen der Spreads lässt sich teilweise durch Verbesserungen in der europäischen Peripherie erklären, die zu einer Verengung der durchschnittlichen Spreads in der Eurozone geführt haben. Reverse-Yankees-Investoren waren allerdings noch nicht in der Lage, die Vorteile durch die Neubewertung der Peripherierisiken in den USA zu genießen, da die Spreads im Bereich von US-amerikanischen Industriepapieren bis Anfang 2015 im Großen und Ganzen unverändert blieben. Seitdem haben sich sowohl die Spreads der Anleihen aus der Industrie in den USA und der Eurozone geweitet. Die Hauptgründe waren zum einen die risikoscheue Stimmung und zum anderen das große Neuemissionsvolumen bei EUR-IG-Unternehmensanleihen.

Der letzte Punkt ist in Zukunft wahrscheinlich das größte Risiko für Reverse Yankees. Die Zinszyklen der USA und der Eurozone koppeln sich weiter voneinander ab. Die US-Notenbank wird wahrscheinlich in naher Zukunft die Zinswende einläuten, während die EZB ihre quantitative Lockerungspolitik bis mindestens September 2016 fortsetzen wird. Die unterschiedliche Zentralbankpolitik könnte es für US-Unternehmen sogar noch attraktiver machen, einen großen Teil ihrer Schuldpapiere am europäischen Anleihenmarkt zu emittieren – in anderen Worten zusätzlicher Aufwärtsdruck für die Credit Spreads bei ausstehenden Reverse Yankees. Des Weiteren kann durchaus der Fall eintreten, dass die EZB in Zukunft entscheidet, ihre Lockerungspolitik über den September hinaus fortzusetzen und mehr und mehr europäische Unternehmensanleihen auf ihre Einkaufsliste zu nehmen. Reverse Yankees würden mit ziemlicher Sicherheit dabei außen vor bleiben, was zu einer weiteren relativen Underperformance führt.

Bedeutet dies, dass wir Reverse Yankees insgesamt meiden? Sicher nicht. Trotz ihrer spezifischen Risiken sind Reverse Yankees aus Anlegersicht interessante Wertpapiere. Zum einen geben sie Anlegern Zugang zu US-Unternehmen ohne die Notwendigkeit, in US-Dollar denominierte Papiere zu kaufen. Für europäische Anleiheninvestoren, die USD-Anleihen entweder nicht kaufen können oder wollen, bieten Reverse Yankees die Gelegenheit, ihr Pool an zugänglichen Kreditpapieren zu erweitern und ihr Portfolio zu streuen. Des Weiteren, wie bereits erwähnt, haben die Bewertungen von Reverse Yankees relativ zu vergleichbaren Anleihen europäischer Unternehmen an Attraktivität gewonnen. Das Spread-Niveau kann besonders ansprechend sein, wenn der US-Anleihenemittent im Kreis der europäischen Kreditinvestoren nur wenig bekannt ist. In diesen Fällen findet sich der Emittent oft in der Situation, dass er einen großzügigen Credit Spread bieten muss, um sein Auftragsbuch zu füllen. Diese Marktineffizienz aufgrund von „mangelndem Wissen“ schafft attraktive Anlagegelegenheiten für Investoren, die sich mit dem Universum von US-Unternehmensanleihen besser auskennen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden