Brasilien ist nicht Russland. Von brasilianischen Anleihen sollte man daher auch keine russischen Renditen erwarten.

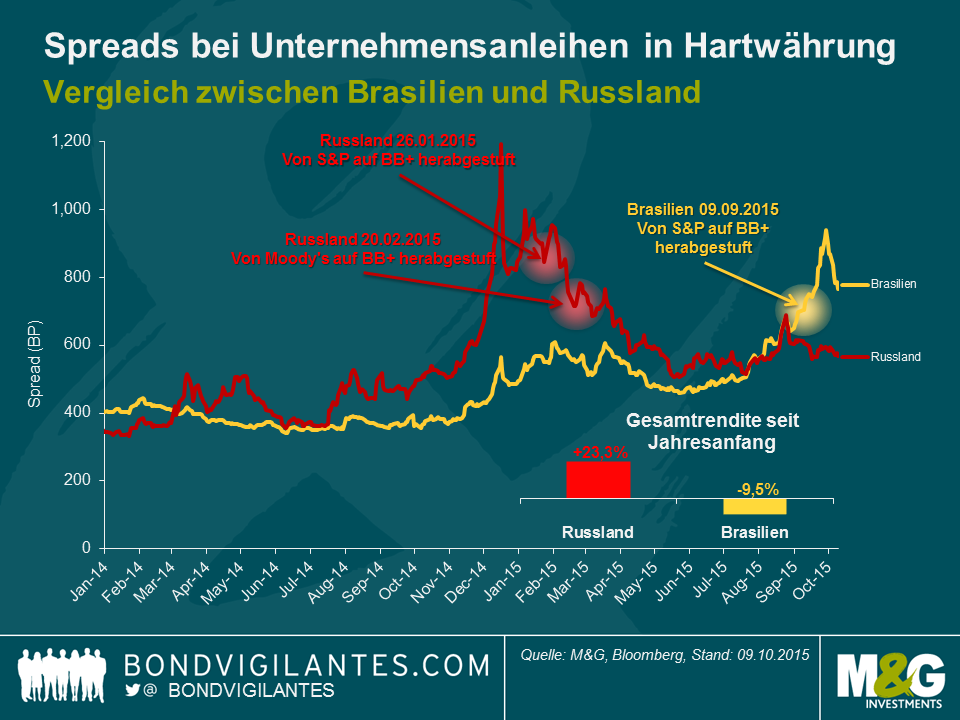

Seit der Wiederwahl von Dilma Rousseff im Oktober 2014 erlebt Brasilien den perfekten Sturm. Die Assetpreise sind im größten Land Lateinamerikas drastisch eingebrochen. Bei Credit Default Swaps auf 5-jährige brasilianische Staatsanleihen in US-Dollar , sowie bei Unternehmensanleihen in Hartwährung sind die Spreads bis Ende September 2015 auf 545 BP bzw. 938 BP gestiegen. Damit sind sie weiter als während der globalen Finanzkrise 2008/2009 und so stark ausgeprägt wie seit der brasilianischen Krise von 2002 nicht mehr. Die robusten Devisenreserven – einer der wenigen Pluspunkte des Landes – konnten nicht verhindern, dass brasilianische Staatsanleihen von S&P im vergangenen Monat auf Ramsch-Status herabgestuft wurden. Das war, wie Claudia bereits festgestellt hat, angesichts der schwachen makroökonomischen und politischen Rahmenbedingungen unausweichlich.

Vor diesem Hintergrund betrachten zahlreiche Anleiheninvestoren brasilianische Assets nun genauso opportunistisch, wie sie dies Anfang des Jahres bei russischen Werten getan haben. Russland wurde im Januar von S&P und anschließend im Februar auch von Moody’s auf Ramsch herabgestuft und hat seither mit die besten Renditen des gesamten Schwellenmarkt-Anleihenuniversums geliefert. Bei russischen Unternehmensanleihen in Hartwährung sind die Spreads trotz anhaltender Wirtschaftssanktionen von Seiten westlicher Länder, niedriger Ölpreise und einem schwachen Rubel seit Jahresanfang um mehr als 30 Prozent (bzw. 273 BP) enger geworden, und 5-jährige russische CDS haben seit Jahresbeginn um 32 Prozent (180 BP) zugelegt und zum 9. Oktober 2015 Ausfallprämien von 370 BP erreicht.

Schaut man sich in vorstehender Grafik die Unternehmensanleihen an, weist die jüngste Spreadzunahme in Brasilien, die nach der Herabstufung auf Ramsch-Niveau im September ihren Spitzenwert erreichte, gewisse Ähnlichkeiten mit der Entwicklung auf, die Russland Anfang dieses Jahres im Januar bzw. Februar erlebte, als eine Reihe russischer Emittenten zu „gefallenen Engeln“ wurden und als spekulativ eingestuft wurden. Zwar haben russische Unternehmensanleihen danach nicht wieder Investment-Grade-Niveau erreicht, dafür aber eine bessere Wertentwicklung als die übrigen Schwellenmärkte erzielt. Wird bei brasilianischen Anleihen nun auf kurze Sicht das Gleiche passieren? Das ist unwahrscheinlich, denn Brasilien ist nicht Russland.

Erstens sind die makroökonomischen Rahmenbedingungen völlig anders. Zwar sind beide Volkswirtschaften dieses Jahr in die Rezession gestürzt, das war jedoch in Russland externen Faktoren geschuldet, während Brasilien wohl eher mit Binnenproblemen als mit externen Widrigkeiten zu kämpfen hat. Die russische Wirtschaft wurde durch die internationalen Sanktionen und den niedrigen Ölpreis stark beeinträchtigt. Für Brasilien dürften sich politische Probleme (nämlich eine unbeliebte Präsidentin und der massive Korruptionsskandal bei Petrobras) mindestens genauso schädlich auf die Anlegerstimmung auswirken wie die niedrigen Rohstoffpreise auf die Terms of Trade.

Zweitens sind die Kredit-Fundamentalwerte russischer Emittenten in der gegenwärtigen Wirtschaftslage unglaublich stabil geblieben. Der schwache Rubel verbesserte die Wettbewerbsposition von Exportunternehmen in den Sektoren Öl und Gas, Metall und Bergbau sowie Chemie, da ihre Kosten in Lokalwährung anfallen und die Einnahmen in US-Dollar denominiert sind. Überdies haben sich russische Emittenten, für die der Primärmarkt in den letzten zwölf Monaten praktisch geschlossen war, sehr diszipliniert gezeigt: Sie haben ihren Verschuldungsgrad niedrig gehalten und für ausreichenden Cashflow zur Rückzahlung fälliger Schulden gesorgt. Schließlich war vom technischen Standpunkt aus betrachtet auch das knappe Anleihenangebot hilfreich. In Brasilien ist die Situation genau umgekehrt: Bei zahlreichen Emittenten weist die Bilanz beträchtliche externe Schulden auf, und der schwache Real hat dazu geführt, dass das Schuldenniveau in US-Dollar sowie auch die Zinsen für inländische Unternehmen ohne Währungsabsicherung wesentlich gestiegen sind. Der Verschuldungsgrad wird immer höher, da angesichts der brasilianischen Rezession und schwachen Rohstoffpreise die Schulden steigen und die Gewinne zurückgehen. Darüber hinaus dürfte sich der „Lava Jato“ (Autowäsche) genannte Korruptionsskandal weiterhin auf fast alle Emittenten von Unternehmensanleihen in Brasilien belastend auswirken.

In diesem Kontext rechnen wir in Brasilien mit steigenden Ausfallraten. Im Gegensatz zu Russland, wo Anleihen in den ersten neun Monaten dieses Jahres aus Makro-Sicht allgemein positiv gesehen werden konnten, wird in Brasilien eine genaue Unterscheidung zwischen einzelnen Kreditwerten wichtig sein, und die Anleihenrenditen werden sich unterschiedlich entwickeln. Bei Anleihen, die zu Unrecht abgestraft wurden, ergeben sich zweifelsohne Chancen für moderate Renditen. Es ist aber eher unwahrscheinlich, dass brasilianische Unternehmensanleihen insgesamt auf kurze Sicht ähnlich solide Renditen generieren, wie wir sie im bisherigen Jahresverlauf bei russischen Kreditwerten erlebt haben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden