Was ist der Zusammenhang zwischen dem jüngsten Rückgang der Ölpreise und der Inflation in den nächsten drei Jahrzehnten? Plus Roboter, Wohltätigkeit, Morrissey.

Zunächst einmal herzlichen Dank an Business Insider. Ab und an kommen wir morgens ins Büro und stellen fest, dass wir über Nacht mehrere Hundert neue Follower auf Twitter haben. Diese Woche haben wir dies BI zu verdanken, auf deren Liste mit Tweeters aus der Finanzwelt liegen wir auf Platz 2. Es ist eine fantastische Liste und es lohnt sich mehr oder weniger, allen Namen zu folgen. Ich kann in diesem Zusammenhang ebenfalls empfehlen, auch Mike Bird (@Birdyword), dem Redakteur von Business Insider für die europäischen Märkte zu folgen.

Nächster Punkt – Inflation. Energie macht in den VPI-Körben der entwickelten Volkswirtschaften unmittelbar 10-15% aus, weshalb der Preis für Öl offensichtlich einen erheblichen Einfluss auf die Inflationsraten hat. Die Zweitrundeneffekte sind weniger augenscheinlich, doch sind insbesondere die Transportkosten in jedem anderen Bereich, egal ob es sich um Güter oder Dienstleistungen handelt, von Bedeutung. Man würde erwarten, dass sich ein niedriger oder hoher Ölpreis in den USA deutlicher niederschlägt als in Europa. Amerikaner zahlen im Allgemeinen nur wenig Steuern an der Tankstelle, weshalb die Preisänderungen sehr viel direktere Auswirkungen haben als in Großbritannien oder der Eurozone. Hier bilden die Treibstoffbesteuerung und die Mehrwertsteuer den Großteil des Tankstellenpreises. In Großbritannien kostet ein Liter Normalbenzin £1,10 und 58 Pence davon sind Steuern und 18 Pence MwSt. Der unversteuerte Teil ist also ungefähr 30% des Tankstellenpreises. Die Preise für WTI und Brent sind im letzten Jahr im Steilflug gesunken (Brent fiel von August 2014 bis August 2015 um 57%), und die Inflationsrate hat in Großbritannien, den USA und in der Eurozone mit 0% geliebäugelt. Laut den aktuellen Zahlen zur Eurozone ist die Energiekomponente im VPI im Jahresverlauf um mehr als 7% gefallen. Trotz der Zweitrundeneffekte sind alle anderen Komponenten nach oben gegangen – Güter, Nahrungsmittel und Dienstleistungen (Letztere um 1,3% über das Jahr).

Die Deflationsängste nahmen zu und der Preis für Inflationsschutz fiel. Inflationsgebundene Anleihen hatten einen holprigen Sommer und die von den politischen Entscheidungsträgern genau beobachtete Marktkennzahl für die Inflationserwartungen – die in fünf Jahren erwartete 5-Jahres-Breakeven-Inflationsrate – deutete auf Gefahren. Gegen Ende September, nachdem die Fed mit Verweis auf eine globale Konjunkturabkühlung die Zinswende aussetzte, erwartete der US-TIPS-Markt einen durchschnittlichen VPI von nur 1% für die nächsten fünf Jahre. Mit Blick auf die kommenden zwei Jahre können die Bären am Markt gut argumentieren, dass der Ölpreis weiterhin einen Abwärtsdruck auf die Inflationszahlen ausüben wird. US-Ölschiefer schafft nicht nur ein Überangebot (und selbst solche Hochzins-Energienamen, die bei weniger als $50 pro Barrel unrentable sind, pumpen weiter. Jeder Umsatz ist hier besser als kein Umsatz, da ihre Fixkosten und Schuldendienste das Problem sind und nicht die Margenkosten), nach Jahren strenger Sanktionen kommt zusätzlich bald Öl aus Iran an die Märkte. Vor dem Hintergrund einer abschwächenden Nachfrage in China und den Schwellenländern wäre ein noch niedrigerer Ölpreis in 12 Monaten keine Überraschung. Gesetz den Fall, dass der Preis für Öl auf £25 fällt, würde ein weiterer Rückgang der Energiekomponente im VPI um 7-10% eine reale Möglichkeit sein und die jährlichen Inflationszahlen gegen null drücken. Man könnte ergo argumentieren, dass die kurzfristigen Breakeven-Inflationsraten in einer Beziehung zu den Ölpreisen stehen. Komplizierter ist es, eine Erklärung dafür zu finden, warum 30-jährige Breakeven-Inflationsraten so eng mit dem Ölpreis korrelieren.

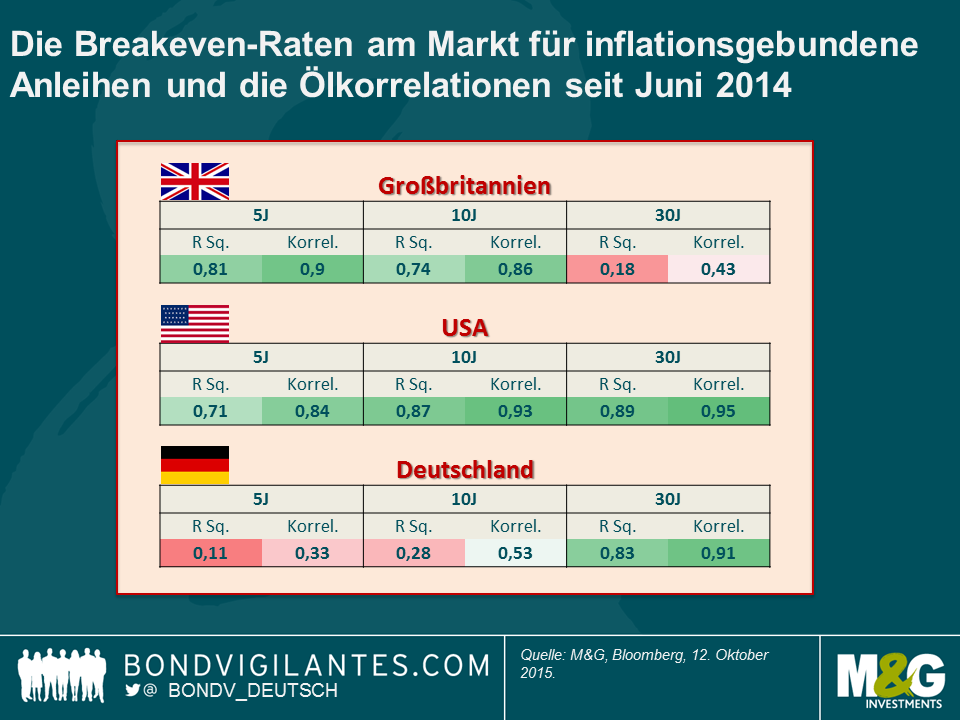

Das Schaubild zeigt die sehr enge Beziehung zwischen 5-jährigen Breakeven-Inflationsraten und dem Ölpreis in den USA und Großbritannien seit Mitte 2014. So weit, so gut. Faszinierend ist, dass die Korrelation zwischen 30-jährigen Breakeven-Inflationsraten und dem Ölpreis in den USA absolut ENORM ist. 95% mit R Squared von 0,89. Die ist die höchste Korrelation, die wir in den entwickelten Märkten identifizieren konnten. Warum sollte sich das gegenwärtige Ölpreisniveau auf die Erwartungen für die nächsten drei Jahrzehnte des US-VIP auswirken?Der Ölpreis muss auf $25 fallen, um im nächsten Jahr denselben jährlichen Effekt auf die US-Inflationserwartungen zu haben. Im darauffolgenden Jahr muss der Preis erneut um die Hälfte auf $12,50 fallen. Danach auf $6, dann $3, dann $1,5 und so weiter. Ich stimme dem Argument zu, dass Energiekosten nach unten tendieren, was wir an dieser Stelle in früheren Beiträgen zu erneuerbarer Energie, den Entwicklungen im Batteriebereich und Kernfusion thematisiert haben. Doch selbst in einem Zukunftsszenario mit kostenloser Energie verschwinden die Auswirkungen aus den VPI-Zahlen ein Jahr später. In den USA sind die 30-jährigen Breakeven-Zahlen dank des sinkenden Ölpreises vor zwei Jahren von ihrem langjährigen Durchschnitt von 2,4% auf 1,67% gesunken. Ich denke, es macht wenig Sinn für die Märkte anzunehmen, dass die politischen Entscheidungsträger in den USA nicht in der Lage sein werden, über die nächsten 30 Jahre ihr Inflationsziel von 2% zu erreichen, nur weil es in einem Jahr zu heftigen Preisentwicklungen im Energiesektor kommt. Dies erscheint irrational.

Bei all diesen Gedanken zur Inflation erinnere ich mich daran, wie die Bank of England vor ein paar Jahren säckeweise Post bekommen hat, weil die Bankautomaten nicht genug Fünfernoten hatten und auch der allgemeine Umlauf eine Dürre der kleinsten Geldscheine erlebte. Die Bank entschied damals, mehr zu drucken. Ich sah dies als ein Signal einer Disflation – die Öffentlichkeit verlangte nach kleineren Stückelungen, als sie damals erhältlich waren. Aktuell sehen wir das Gegenteil: Die Central Bank of Ireland hat bekannt gegeben, dass sie Ein- und Zwei-Cent-Münzen abschaffen will und die Ab- bzw. Aufrundung auf die nächste Fünf-Cent-Stelle einzuführen beabsichtigt (wir schrieben bereits in 2012 über die Abschaffung der Ein- und Fünf-Cent-Münzen). Vielleicht sollten wir uns in der nächsten Zeit nicht allzu viele Sorgen um eine irische Deflation machen. Der 28. Oktober ist Rundungsstichtag.

Roboter. Ich habe vor Kurzem mit Martin Ford, dem Autor von „Rise of the Robots“ gefrühstückt und seine These diskutiert, dass wir die Phase hinter uns haben, als Maschinen und Technologie Werkzeuge ersetzten und wir in der nächsten menschlichen Entwicklungsphase miterleben werden, wie Maschinen – Roboter – Menschen ersetzen. Laut Ford befinden wir uns bereits in dieser Phase. Ich bin mir nicht ganz sicher, ob diese Unterscheidung in zwei Phasen möglich ist. Ich habe Research gesehen, demzufolge Technologie immer schon Millionen an Arbeitsplätzen vernichtet, gleichzeitig aber neue geschaffen hat. Wo Ford Recht haben könnte, ist, dass diese Technologiewelle die typischen Jobs der „Mittelklasse“, die Arbeitsplätze der „Angestellten“ in beispielloser Art und Weise ersetzt. Gewissermaßen ist dies doppeltes Pech, denn neben der Aushöhlung des Arbeitsmarktes ist es eine Realität, dass Roboter nicht einkaufen gehen. Die konsumierende Mittelschicht ist ärmer und der Rückgang der Gesamtnachfrage wird der Gesellschaft als Ganzes schaden. Ford verweist auf das Wachstum der US-amerikanischen Erwerbsbevölkerung in Höhe von mehr als zwei Millionen pro Jahr und erwartet signifikante soziale Konflikte, sollten Roboter die Zahl der verfügbaren Arbeitsplätze schrumpfen lassen. Die Besitzer der Roboter werden ihren Reichtum wachsen sehen, während die Arbeitslosenzahlen heftig ansteigen. Es kann durchaus sein, dass auf dieser Basis ein Grundeinkommen unvermeidlich ist, um den Lebensstandards aufrechtzuerhalten und wir, in anderen Worten, weiter einkaufen können. Ford mag in Bezug auf die USA und deren demografischen Entwicklung bzw. der dort wachsenden Zahl an Erwerbsfähigen Recht haben. Wie sieht es aber mit uns armen, immer älter werdenden Europäern aus, geschweige denn mit Japan oder China, wo die Ein-Kind-Politik einen demografischen Alptraum brütet. Die weltweite Zahl der Menschen im erwerbsfähigen Alter erreichte 2012, nach vier Jahrzehnten Wachstum, wahrscheinlich ihren Höhepunkt. Ist es wirklich dringend notwendig, dass Roboter unsere Arbeit erledigen, während wir in Altersheimen sitzen?Ein faszinierendes Buch.

Hier sind zwei weitere interessante Bücher für den verregneten Herbst:„Fields of Fire“ von James Webb, eines der besten Bücher über den Vietnamkrieg, und „Doing Good Better“ von William MacAskill. MacAskills Buch verdient eigentlich seinen eigenen Blog. Es beschäftigt sich mit den effektivsten Methoden, wohltätige Zwecke zu unterstützen und behandelt nebenbei sowohl faszinierende moralische Fragen als auch Konzepte wie „Micromorts“ (die Zeit, die wir durch Aktivitäten wie Rauchen und Motorradfahren durchschnittlich von unserem Leben einbüßen) und –ich spare Ihnen ein wenig Lektürezeit hier – wie man für $3000 oder weniger ein Leben rettet oderdie beste Organisation findet, Moskitonetze und Medikamente zu verteilen.

Zu der Lektüre eines bestimmten Buches kann ich mich allerdings nicht aufraffen: Morrisseys Roman. Seine Autobiographie war Spitzenklasse, doch sind die Besprechungen von „List of the Lost“ einstimmig so schlecht, dass es auf dem Regal verstauben kann. Ich habe allerdings andere aufregende Neuigkeiten zu Morrissey. Ich war bei seinem allersten Soloauftritt im Dezember 1988 in der Wolverhampton Civic Hall und Ende September diesen Jahres gab er sein, wie er sagt, vielleicht letztes Konzert in Großbritannien (Hammesmith).1988 habe ich leider kläglich versagt, auf die Bühne zu gelangen, doch konnte ich dies letzten Monat während des Songs „Suedehead“ korrigieren. Lieber Leser, der Mann selbst hat mir die Hand geschüttelt.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden