IWF/Weltbank – Anmerkungen zum Herbsttreffen

Claudia und ich waren kürzlich in Lima, beim jährlichen Treffen des IWF und der Weltbank. Es war angesichts des Gastgeberlandes und der Geschichte dieser Zusammenkünfte wenig überraschend, dass sich die Mehrheit der Sitzungen um die Schwellenmärkte und insbesondere Lateinamerika drehten. Claudia wird demnächst eine Reihe mehr detaillierter Blogs zu den von ihr besuchten LATAM-Ländern veröffentlichen, weshalb ich mich hier auf globale Aspekte konzentriere.

Der IWF prognostiziert für dieses Jahr ein weltweites Wachstum (3,1%), das leicht unter der letztjährigen Wachstumsrate liegt, sich aber dann in 2016 auf 3,6% steigert. In diesem Rahmen geht der IWF von einem verbesserten Wachstum in der entwickelten Welt und einer anhaltenden Verlangsamung in den Schwellenmärkten aus. Die Gründe für die konjunkturelle Abkühlung in den Schwellenmärkten sind laut IWF vielfältig, doch im Mittelpunkt fast aller Diskussionen standen die Entwicklungen in China.

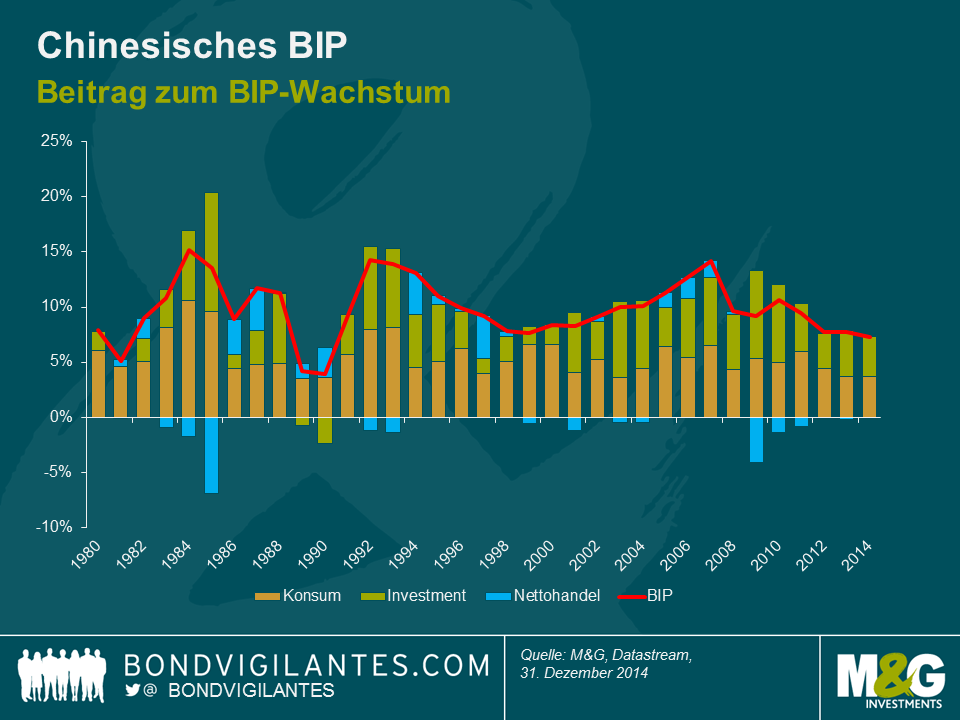

Das chinesische Expansionstempo verlangsamt sich, doch belaufen sich die Wachstumserwartungen für dieses und nächstes Jahr immer noch auf 6,8% bzw. 6,3%. Abgesehen von Indien würden Sie ziemliche Probleme haben, ein großes Land mit besseren Wachstumsprognosen zu finden. Die eigentliche Geschichte ist, wie dieses Wachstum erreicht wird. China scheint sich von einer Volkswirtschaft mit Schwerpunkt auf Investments und Konstruktion (mit dem damit einhergehenden Hunger auf Rohstoffe) zu einem Land zu entwickeln, wo die inländische Nachfrage und der Verbrauch eine größere Rolle im Wirtschaftswachstum spielen (wie wir in der Vergangenheit hier und hier besprochen haben).

Es war zu erwarten, dass dies irgendwann passieren wird. Die wachsende Mittelschicht sollte ab einem bestimmten Zeitpunkt ihren neuen Reichtum zu genießen anfangen. Wer in den letzten beiden Jahren einmal in Beijing gewesen ist, dem wird die wachsende Zahl an neuen Luxusboutiquen nicht entgangen sein. Ich hatte Mühe, eine Krawatte für weniger als £100 zu finden und ich war letztes Jahr dort.

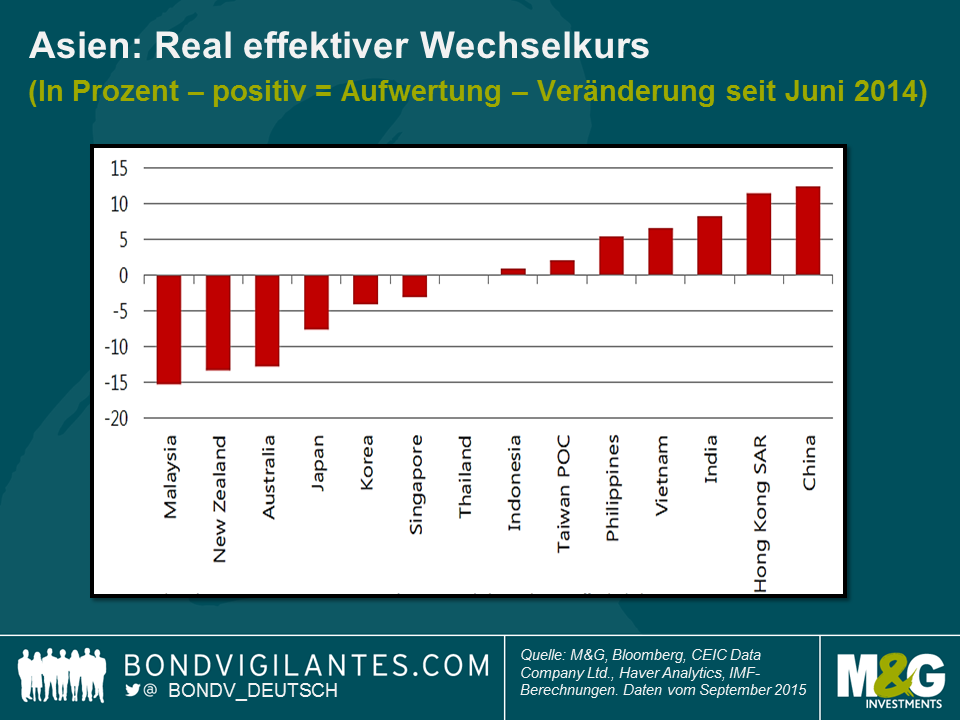

Die Auswirkungen der niedrigeren Importe nach China sind vor allem in anderen Teilen Asiens und Südamerikas zu spüren, da die Einnahmen dieser Länder zu einem großen Teil von Rohstoffexporten abhängen.

Der IWF gab zu, dass die Auswirkungen auf andere Länder in Asien unerwartet einschneidend waren und Asien neue Antriebskräfte für das Wirtschaftswachstum ausfindig machen müsse – die exportorientierten Wachstumsstrategien haben an Dampf verloren. Die Abwertung einiger Währungen in der Region war „angemessen und hilfreich“, doch muss mehr getan werden. Die Empfehlung war, dass die Regierungen in der Region ihre Infrastruktur verbessern, die Flexibilität des Arbeitsmarktes steigern und die Rechtsstaatlichkeit stärken sollten.

Meine Haupterkenntnis der Reise nach Peru war, dass die schwächere globale Rohstoffnachfrage und das Schreckgespenst einer höheren Inflation bei einigen bisher erfolgreichen Ländern zu Stagflation führen könnten. Werden Leistungsbilanzdefizite, politischer Populismus und schwache Produktivität nicht angegangen, so können die existierenden Probleme in einigen Ländern andere Staaten in der Region anstecken.

Sitzungen mit den Themen Europa/USA hatten bei der diesjährigen Tagung in Lima Seltenheitswert, was ich als ein eher positives Zeichen sehen würde. Ich sollte allerdings darauf hinweisen, dass diese Treffen traditionell Schwellenländer betonen und ein Schwerpunkt auf Themen der Industrienationen nicht zu erwarten sein sollten. Dessen ungeachtet haben große Probleme in der entwickelten Welt die Tendenz, sich in die Diskussionen zu drängeln. Beispielsweise wurde mir gesagt, dass sich die Debatten beim Frühjahrstreffen um Griechenland drehten.

Die Sitzungen zu den USA, an denen ich teilnahm, beschäftigten sich primär mit den bevorstehenden Präsidentschaftswahlen bzw. der Kandidatenauswahl der Parteien. Mein allgemeiner Eindruck war der einer robusten Wirtschaftsentwicklung: Alles läuft gut und die Prognosen der nächsten Zinserhöhung geraten zum Langweiler. Es gibt eigentlich nicht viel zu besprechen.

In Europa herrscht das Gefühl vor, dass die jüngsten Hauptantriebskräfte der Volatilität erst einmal in den Hintergrund getreten sind und die Situation in Griechenland bzw. der Konflikt zwischen Russland und der Ukraine im Augenblick weniger Risiken bürgen als noch vor nicht allzu langer Zeit. Ich bin mir nicht so sicher, dass das Risiko einer wirklich schlechten Entwicklung abgenommen hat, doch ist es ohne Frage offensichtlich, dass Risiko an den Märkten eine weniger dominante Rolle spielt.

Der IWF wies allerdings dennoch auf einige Risiken für Europa hin: die (erneut) nachlassende Nachfrage aus China und die immer noch hohe Zahl an Not leidenden Krediten in den Bankbilanzen. Der IWF ging sogar so weit zu sagen, dass die gegenwärtige Konjunkturerholung wahrscheinlich nicht länger als 18 Monate anhalten wird, sollte für das Problem der Not leidenden Kredite keine Lösung gefunden werden. Die Organisation ist der Ansicht, dass wir uns auf weitere geldpolitische Lockerungsmaßnahmen der EZB gefasst machen müssen, welche insgesamt in Europa bis dato erfolgreicher waren als in den USA oder Japan. Die Laufzeitprämien sind hier deutlich mehr gefallen. Ein erfreulicher Lichtblick ist die verbesserte Erwerbsquote im Arbeitsmarkt. Sie bedeutet, dass eine Arbeitslosenquote von 10% nicht so tragisch ist, wie es sich zunächst anhört. Der IWF deutete zudem auf die Notwendigkeit für strukturelle Reformen in der Eurozone, da das potenzielle Wachstum zu niedrig sei.

Ich gebe zu, dass ich hier mit einem groben Pinsel gemalt habe. In jeder Wirtschaftsregion gibt es Länder, die sich mit anderen Herausforderungen und Gelegenheiten konfrontiert sehen. Nichtsdestotrotz zogen sich einige Themen wie ein roter Faden durch meine Reise. Zum einen sind strukturelle Reformen und eine verbesserte Produktivität weltweit notwendig, zum anderen werden uns die gegenwärtigen Veränderungen in China erhalten bleiben. Dies gesagt, stimme ich mit Christine Lagarde – Managing Director des IWF – überein, wenn sie sagt, dass die Veränderungen der chinesischen Wirtschaft positiv sind und langfristig auch für den Rest der Welt von Vorteil.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden