Wie steht es um die Schwäche am US-Arbeitsmarkt?

Wir haben in der Vergangenheit in unseren Blogs des Öfteren über den gegenwärtig angespannten US-Arbeitsmarkt geschrieben. Insbesondere ging es dabei darum, dass die Erstanträge auf Arbeitslosenunterstützung als Prozentanteil der erwerbsfähigen Bevölkerung auf dem tiefsten Stand aller Zeiten liegen.

Die Fed hat jüngst ebenfalls Indikatoren veröffentlicht, die eine ähnliche Geschichte erzählen. Beispielsweise deutet der Blick auf unkonventionelle, stellvertretende Kennzahlen für Arbeitslosigkeit – wie die Zahl der Personen, die Arbeitslosenversicherung erhalten (siehe hier) – daraufhin, dass die Anspannung am US-Arbeitsmarkt das niedrigste Niveau in Jahrzehnten erreicht hat. Dessen ungeachtet ist es allgemein bekannt, dass die Arbeitslosenquote zwar auf ein Tief gefallen ist, auf dem man eine Lohninflation erwarten würde, wir tatsächlich aber gleichzeitig eine deutlich fallende Erwerbsquote sehen. Die Diskussion über die Gründe dieses Rückgangs (von über 67% zu Beginn des Millenniums auf nun knapp über 62%) ist immer noch im Gange, doch herrscht die Meinung vor, dass es sich hier nicht um ein zyklisches (Folgen der Finanzkrise von 2008), sondern ein strukturelles Ereignis (Demografie etc.) handelt.

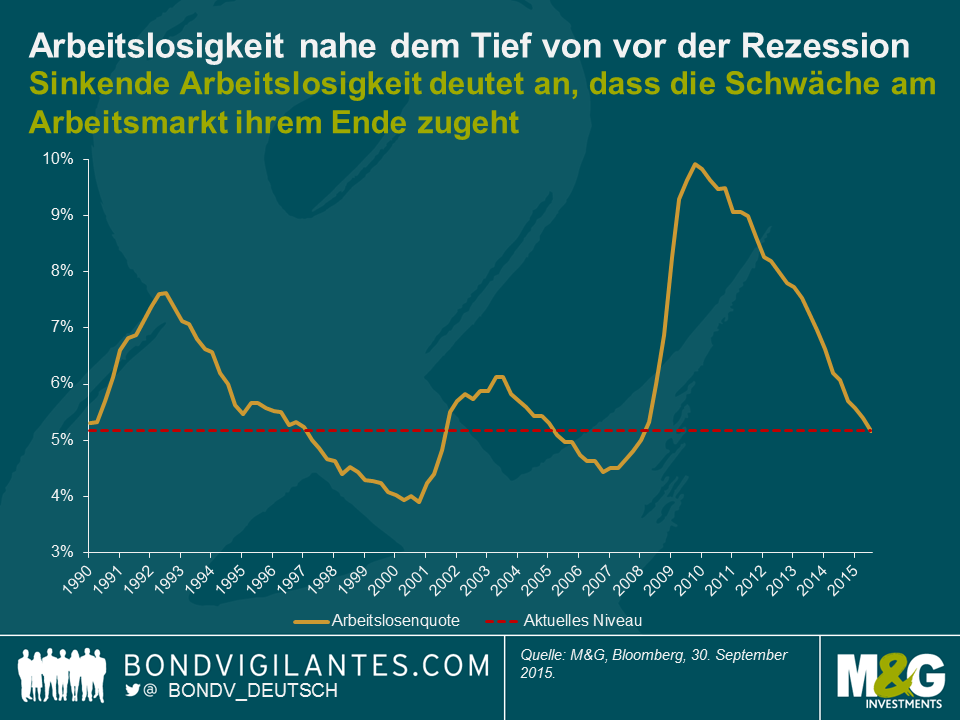

Ein hartnäckiger Kritikpunkt an der Geschichte vom verbesserten Arbeitsmarkt ist deshalb auch, dass es sich um eine Erholung mit geringer Qualität handelt. Demzufolge haben demotivierte und entmutigte Arbeitskräfte der Diskrepanz zwischen vorhandenen und geforderten Qualifikationen Tribut gezollt und lediglich die Arbeitssuche aufgegeben oder sich vorzeitig zur Ruhe gesetzt. Diese „Arbeitssuchenden“ sind nicht Teil der amtlichen Arbeitslosenstatistik, die ein verbessertes, jedoch verzerrtes Bild skizziert. Die unten dargestellte Grafik zeigt denn auch, dass sich die Kernrate der Arbeitslosigkeit (Headline-Arbeitslosenquote, HA) tatsächlich an die Marke von vor der Rezession annähert.

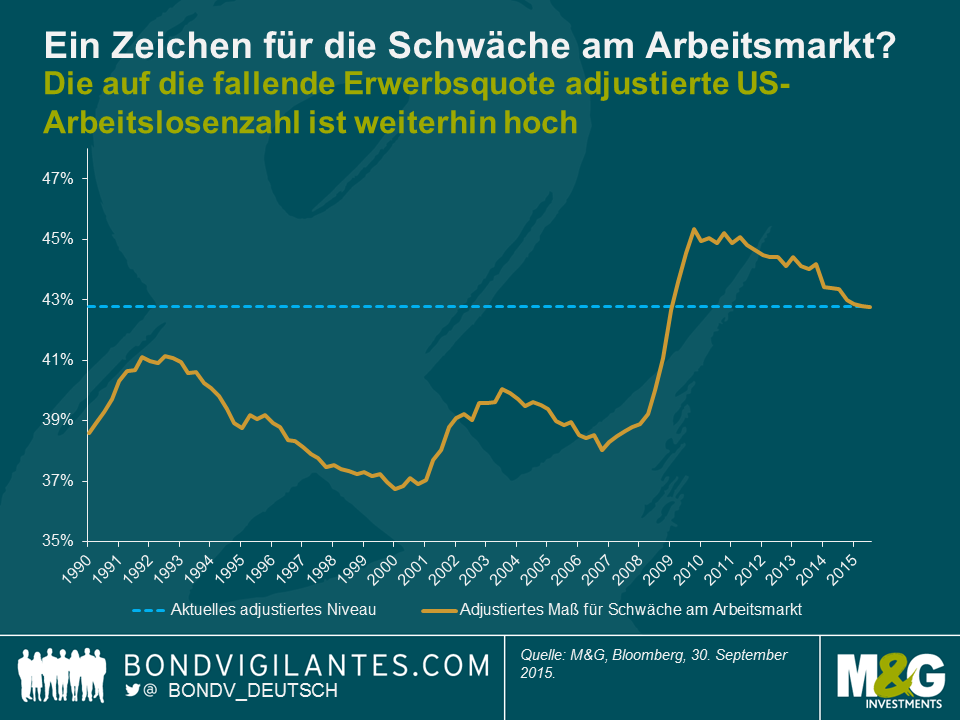

Die Anpassung der HA gemäß der Erwerbsquote und die Annahme, dass die tatsächliche Arbeitslosenquote die Summe aus HA plus dem Prozentsatz der nicht Erwerbstätigen ist, bietet eine alternative Kennzahl für den US-Arbeitsmarkt. In anderen Worten ergäbe sich ein abweichendes Bild des US-Arbeitsmarktes mit einer Arbeitslosenquote, die all jene Personen einschließt, die nicht mehr zur erwerbstätigen Bevölkerung gehören.

Die obige Grafik deutet an, dass die adjustierte Ziffer für die Zahl der verfügbaren Arbeitskräfte 43% beträgt. Der Durchschnittswert für den Zeitraum ist 40%. Nur ein deutlich stärkerer Fall der HA (oder ein ähnlich starker Anstieg der Erwerbsquote) würde in diesem Rahmen zu einer ähnlichen Spannung am US-Arbeitsmarkt führen, wie wir sie im Vorfeld der Rezession gesehen haben. Der US-amerikanische Beschäftigungskostenindex pendelt seit dem Ende der Rezession um die 2% – eine Periode charakterisiert durch eine enorme „industrielle Reservearmee“. Die fallende Erwerbsquote hat die Auswirkungen der fallenden HA überschattet und könnte es schwierig gestalten, deutliche Lohnzuwächse zu realisieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden