Kolumbien droht Herabstufung auf Ratingnote „BBB-“

Teil unserer Serie „Das Schulden-ABC Lateinamerikas“. (Für den Beitrag über Argentinien hier, für den über Brasilien hier klicken.)

Bei meiner jüngsten Lateinamerika-Reise war es schon amüsant (allerdings nicht überraschend) zu hören, welche Befürchtungen die Einheimischen hinsichtlich der Entwicklung der jeweiligen Volkswirtschaft haben: Die Kolumbianer haben Sorge, ihr Land könnte das nächste Brasilien werden. Die Brasilianer wiederum befürchten, die gleiche Entwicklung wie Argentinien zu erleben (wobei sich die Probleme Argentiniens meines Erachtens in naher Zukunft leichter lösen lassen als die von Brasilien), während die Argentinier glauben, meilenweit von den Zuständen in Venezuela entfernt zu sein (was zwar bislang noch stimmt, aber wenn die politische Untätigkeit weitere vier Jahre anhält, wird Argentinien genau das gleiche Schicksal ereilen). Da fühlte ich mich doch an den Höhepunkt der Krise in der Eurozone erinnert, als die Portugiesen versicherten, Portugal sei nicht Griechenland, die Spanier beteuerten, Spanien sei nicht Portugal usw.!

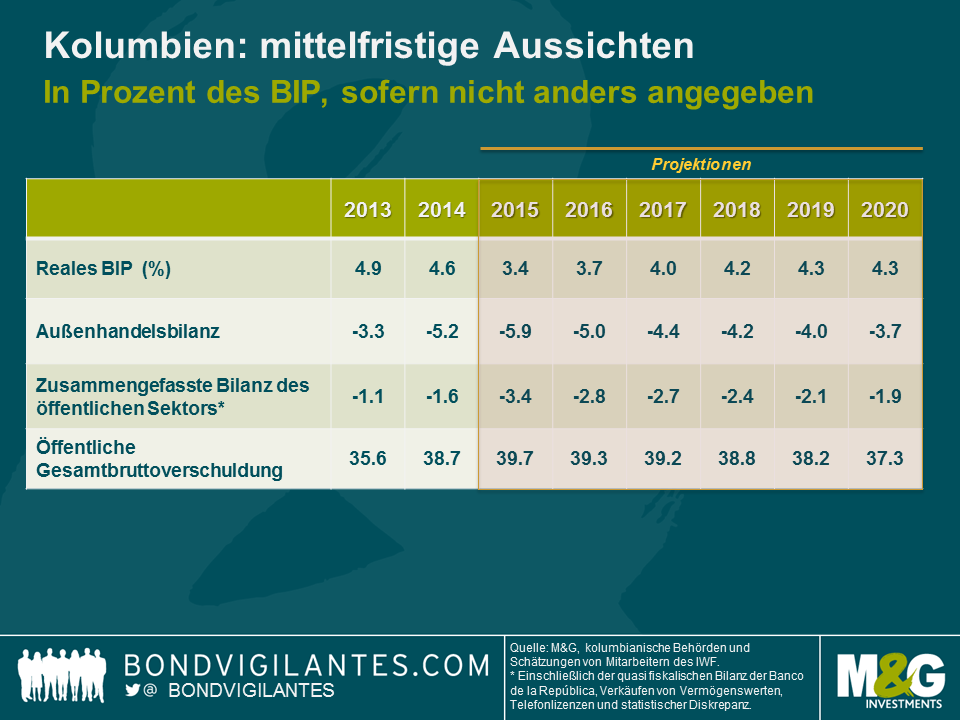

Was das Schuldenniveau, die Haushaltslage und die politischen Rahmenbedingungen angeht, ist die Ausgangssituation Kolumbiens deutlich besser als die von Brasilien. Dennoch gibt es gewisse Ähnlichkeiten, die – wenn sich in den nächsten Jahren nichts daran ändert – das Land in Schwierigkeiten bringen könnten. Beide Länder stehen (ebenso wie Argentinien) fiskalischen Herausforderungen gegenüber und haben nur wenig Spielraum für Steuererhöhungen. Fiskalische Verbesserungen werden nur durch Ausgabensenkungen bei politisch heiklen zweckgebundenen Mitteln möglich sein, da diskretionäre Ausgaben und Infrastrukturinvestitionen bereits auf ein Minimum zurückgefahren wurden. Um die Ausfälle bei den mit dem Ölsektor verbundenen Einnahmen ausgleichen zu können, werden rund 1 bis 2% des BIP benötigt. Zudem müssen umfangreiche Steuerreformen bis Mitte kommenden Jahres beschlossen werden, d. h. noch vor den nächsten Wahlen. Das Sozialversicherungssystem ist ebenfalls reformbedürftig. Die Infrastruktur (Straßen, öffentlicher Verkehr usw.) befindet sich in der gesamten Region und insbesondere in Kolumbien in einem sehr schlechten Zustand, wobei die meisten lateinamerikanischen Länder darauf hoffen, dass Public-Private Partnerships die Finanzierungslücke schließen.

Mittelfristig wird eine Wachstumserholung helfen, aber das kurzfristige Wachstum ist durch diverse Schocks unter Druck geraten: Terms-of-Trade-Schock und sinkende Ölpreise, angebotsseitiger Inflationsdruck (insbesondere, wenn sich das diesjährige El Niño als besonders heftig erweisen sollte), eine deutlich schwächere Währung, die aktuell als Stoßdämpfer fungiert, sowie potenzielle Steuererhöhungen. Auf der Habenseite ist der Friedensprozess zwischen der kolumbianischen Regierung und den FARC-Rebellen zu nennen, der das Wachstum potenziell mittel- bis langfristig um 0,3% bis 0,5% steigern könnte.

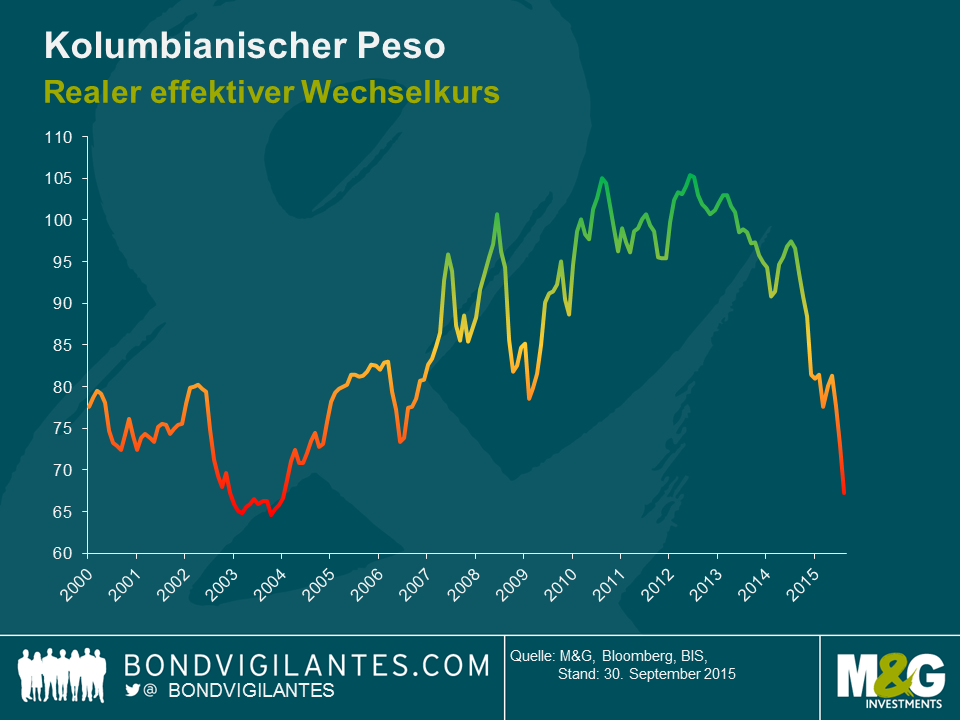

Meine Einschätzung ist nach dieser Reise vorsichtiger als die, die in den kurzfristigen Bewertungen der Regierungen und des IWF zum Ausdruck kommen (siehe vorstehende Grafik). Ich sehe für das Wachstum Abwärtsrisiken aufgrund des rückläufigen Verbrauchs, da die Kaufkraft in den nächsten ein bis zwei Jahren sinken wird. Zudem habe ich Bedenken hinsichtlich der strukturellen Ausprägung des kolumbianischen Leistungsbilanzdefizits, das sich selbst nach einer starken realen Abwertung des Peso in etwa auf 4% des BIP belaufen dürfte. Im Gegensatz zu Brasilien, wo ich diesen Faktor als einen der wenigen positiven Punkte sehe, sind bei den nicht traditionellen kolumbianischen Exporten der Importanteil und die Transportkosten recht hoch. Damit wird die Währungsabwertung deutlich weniger zur Erholung der Exportleistung beitragen, als ich erwartet hatte. Zudem gehen die Exporte in die wichtigsten Handelspartnerländer (Ecuador und Venezuela) weiter zurück. Korrekturen müssen daher zum Großteil durch niedrigere Importe erfolgen. Das Leistungsbilanzdefizit wird nur zu rund 50% durch Auslandsdirektinvestitionen finanziert, sodass die Restfinanzierung wahrscheinlich durch die staatliche Aufnahme von Auslandskrediten erfolgen muss. Die Behörden gehen davon aus, dass die im Zusammenhang mit der 4G-Infrastruktur anstehenden Konzessionen die Investitionslücke zum großen Teil schließen werden. Auch die bevorstehende Privatisierung des Energieunternehmens ISAGEN wird genau beobachtet, da der Erlös dabei helfen wird, diese Konzessionen voranzubringen. Von daher sind auch die Haushaltsaussichten mit Abwärtsrisiken verbunden, was bedeutet, dass die Verschuldung weiter steigen wird. Vor diesem Hintergrund gehe ich davon aus, dass die Ratingagenturen Kolumbiens Aussichten negativ bewerten und die Bonität des Landes auf „BBB-“ herabstufen werden, falls die Steuerreform enttäuschend ausfällt und die Infrastrukturkonzessionen hinter den Erwartungen zurückbleiben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden