Die EZB mag die Zinsen senken, doch sollte die Schweiz nicht nachziehen

Die Erwartungen sind hoch, dass EZB-Präsident Mario Draghi nach der nächsten geldpolitischen Sitzung am Donnerstag dieser Woche weitere Stimulationsmaßnahmen bekannt geben wird. Sollte die EZB entweder ihre geldpolitischen Lockerungsmaßnahmen ausweiten und/oder ihren negativen Einlagezins weiter senken, so muss sich die Schweizer Nationalbank (SNB) Gedanken machen. Ich bin wahrscheinlich nicht der einzige Schweizer, der sich Sorgenum die Schweiz macht, welche derzeit mit einer Deflation von -1,4% zu kämpfen hat und gleichzeitig der Herausforderung gegenübersteht, den Wechselkurs wettbewerbsfähig zu halten. Seitdem die SNB im Januar diesen Jahres die Währungsanbindung EUR/CHF 1,20 aufgegeben hat, war eine deutliche Aufwertung der als sicherer Hafen geltenden Währung unvermeidlich. Der EUR/CHF-Wechselkurs beläuft sich derzeit auf 1,10. Angesichts einer Kaufkraftparität von ungefähr EUR/CHF 1,25 ist das für den Franken aber immer noch hoch. Die Folgen sind sichtbar und können sich in den Schweizer Lokalzeitungen nachlesen lassen – gerade hat erneut ein traditionelles Unternehmen aufgrund des starken Franken Konkurs angemeldet. Dies ist weder ein Einzelfall noch überraschend, denn schließlich ist Europa der wichtigste Handelspartner der Schweiz. Ungefähr die Hälfte der Schweizer Exporte gehen in die Eurozone. Vor dem Hintergrund dieser Abhängigkeit ist die Erwartung offensichtlich, dass die SNB einer potenziellen Senkung der Einlagezinsen durch die EZB folgen und die eh schon negative Rate von -0,75% für Sichteinlagen von Banken und anderen Teilnehmern am Finanzmarkt kürzen sollte. In meinen Augen sollten allerdings die folgenden Punkte berücksichtigt werden, da sie eine solche Reaktion der SNB alles andere als sicher machen:

Erinnern wir uns an die Bankenkrise

Die Schweiz hat in der Vergangenheit mit allzu langen Phasen mit zu lockeren Kreditvergabestandards Probleme gehabt. Das letzte Szenario, an das ich mich erinnern kann, war die Bankenkrise in den 90er Jahren. Zu dieser Zeit sahen wir eine an historischen Standards gemessene erhebliche Zunahme in der Kreditvergabe, insbesondere im Vergleich mit der wirtschaftlichen Aktivität. Die Schweiz wird von einer Bankenkrise härter getroffen als andere Länder alleine deshalb, weil der Bankensektor des Landes so groß ist. Es sind rund 275 Banken rechtlich anerkannt, und der Sektor trägt ca. 6% zum Schweizer BIP bei. Unter Einbeziehung von Versicherungsunternehmen steigt dieser Anteil sogar auf 10%. Wichtig ist außerdem, dass vor allem regionale Banken stark von ihrem Zinsdifferenzgeschäft abhängen. Die SNB hat in ihrem Bericht zur Finanzstabilität wiederholt gewarnt, dass Banken mit einem Fokus auf ihrem Heimatmarkt unter Umständen zu wenig Diversifikation und zu viel Zinsrisiko in ihren Bilanzen haben. Der letzte Bericht zur Finanzstabilität deutet an, dass sich das direkte Zinsrisiko inländisch orientierter Banken auf einem hohen Niveau befindet, was aus einem Ungleichgewicht zwischen der Restfälligkeit von Aktiven und Passiven resultiert. Die niedrigeren Einlagezinsen machen es noch attraktiver für Banken, überschüssige Reserven mit relativ annehmbaren Spreads zu verleihen, anstatt sie bei der SNB mit Negativzinsen zu verwahren. Im Jahr 2014 würden – basierend auf dem bereits erwähnten Bericht – die kalkulatorischen Kosten für 42% der neuen Hypotheken den allgemeinen Höchstwert eines Drittels der Bruttolöhne oder des Renteneinkommens überschreiten. In Kombination mit dem sehr hohen Anteil an von einer Zinserhöhung betroffenen Darlehn mit kurzen und mittelfristigen Laufzeiten deutet sich ein Erschwinglichkeitsrisiko im Schweizer Hypothekenmarkt an. Zu niedrige Einlagezinsen beleben die Verschuldung im privaten Sektor und erhöhen die Wahrscheinlichkeit einer weiteren Bankenkrise erhöhen. Die SNB wird sich dessen bewusst sein.

Banken geben die negativen Zinsen weiter

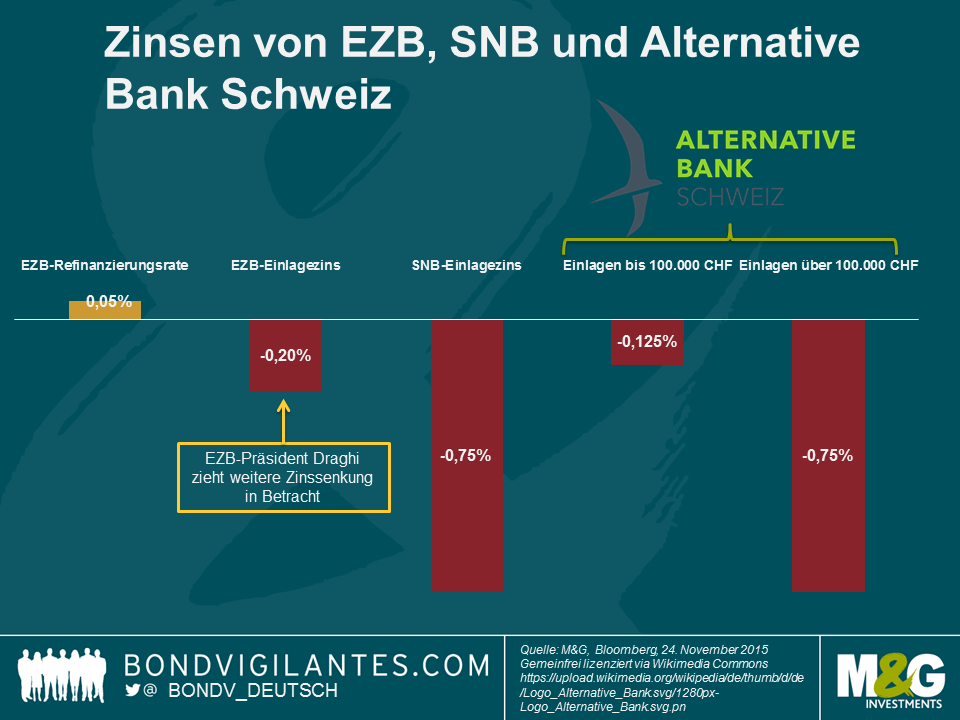

Die großen Schweizer Banken haben zwar als Reaktion auf die negativen Einlagezinsen des SNB bereits eine individuelle Hinterlegungsgebühr für große Kontoguthaben von Unternehmen und institutionellen Kunden eingeführt, sie haben sich aber bis dato einer direkten Weitergabe der Negativraten an die Sparer verweigert. Hier spiegelt sich möglicherweise die Angst, in einem konkurrenzstarken Umfeld Kunden zu verlieren. Der Trend könnte allerdings auch zu einem Ende kommen, da die Margen deutlich geschrumpft und das Umfeld für Zinsdifferenzgeschäfte immer schwieriger wird. Tatsächlich hat die Alternative Bank Schweiz gerade als erste Schweizer Bank einen negativen Zinssatz von 0,125% für die Giroguthaben seiner Privatkunden ab dem 1. Januar 2016 bekannt gegeben. Für Einlagen von mehr als 100.000 CHF gibt die Bank sogar den vollen negativen Zinssatz in Höhe von -0,75% weiter. Eine erneute Zinssenkung könnte andere Banken folgen lassen und unter Umständen Leute dazu ermutigen, Ersparnisse in Schließfächern oder anderswo zu verwahren. Wie würde es Ihnen gefallen, neben den monatlichen Kontoführungsgebühren auch noch negative Zinsen zu zahlen? Wie Richard bereits in der Vergangenheit gebloggt hat, ist die Aufbewahrung von Bargeld riskant – es ist nicht versichert und kann gestohlen werden – und teuer für die Volkswirtschaft: Geld unter der Matratze kann nicht verliehen werden. Der große 1000 CHF-Geldschein hilft dabei wenig und macht es noch einfacher, Bargeld zu lagern.

Der Euro ist wichtig, aber…

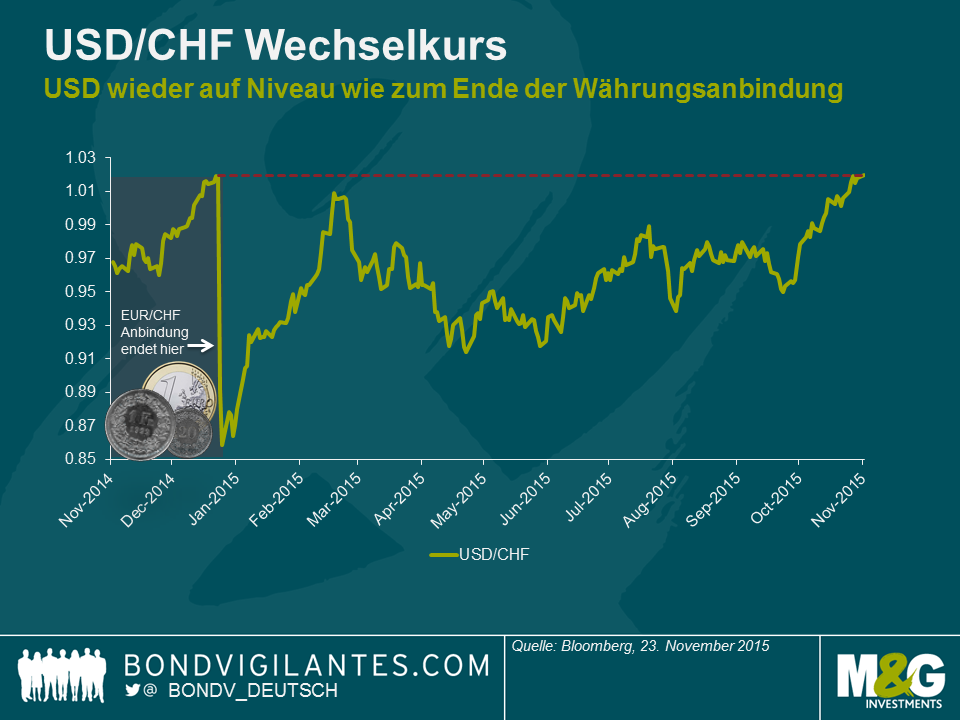

…. die SNB sollte sich ebenfalls auf andere Währungen konzentrieren. Es ist wahr, dass die meisten Schweizer Exporte Richtung Eurozone gehen. Die Importe aus der Eurozone haben aber ein sogar noch größeres Volumen. Mit Blick auf die Nettoexporte (Exporte – Importe) sind China, Indien und die USA die wichtigsten Partner. Im Anschluss an die angriffslustige Tonlage der US-Notenbank Fed im Oktober und ein jüngst veröffentlichtes Protokoll der Offenmarktausschusssitzung welches diese Haltung bestätigt, haben sich die Erwartungen an eine Zinserhöhung im Dezember stark verdichtet. Zudem hat der US-Dollar gegenüber dem Schweizer Franken seit Mitte Oktober um mehr als 7% zugelegt und Schweizer Produkte für den US-Markt verbilligt. Wie aus der Grafik hervorgeht, ist der US-Dollar nun wieder auf dem Niveau, als die SNB die Währungsanbindung aufgehoben hat. Durch die enge Anbindung des chinesischen Renminbi an den Dollar haben ähnliche Kursbewegungen zu einem CNY/CHF-Wechselkurs geführt, der nur marginal niedriger ist als zu Jahresbeginn, als die Schweizer Währungskopplung noch existierte. Die SNB wird die deutliche Abwertung des CHF gegenüber seinen wichtigsten Handelspartnern willkommen heißen, da sich dadurch die Notwendigkeit weiterer Stimuli verringert.

Weitere Marktinterventionen sind wahrscheinlicher als eine Zinssenkung

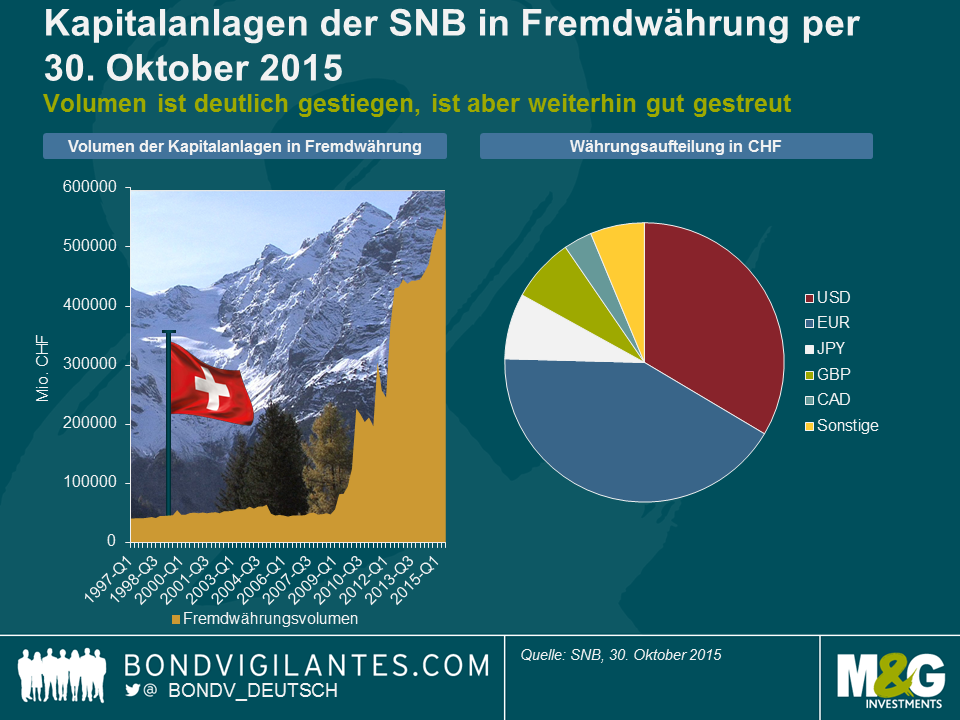

Mit Blick nach vorne lohnt es sich bei dem Versuch, die nächsten Schritte der SNB zu prognostizieren, auf die erstaunliche Widerstandsfähigkeit der Schweizer Wirtschaft hinzuweisen. Trotz der vielfachen Herausforderungen liegt das jährliche Wachstum immer noch im positiven Bereich. Das weltweite Wachstum wird auch der Schweiz helfen, durch diese schwierigen Zeiten zu navigieren und die Auswirkungen eines überbewerteten Schweizer Franken abzufedern. Der jüngste Fall des Franken gegenüber USD und CNY gibt den Schweizer Behörden etwas Raum zum Atmen und reduziert den Druck auf die Währungsbewertung. Die Größe der SNB-Bilanz ist infolge der Marktinterventionen angsterregend, mit Devisenreserven im Ausmass von 80% des Schweizer BIP. Dieses Volumen ist enorm, bedenkt man, dass die Devisenreserven Großbritanniens ca. 6% des BIP ausmachen. Dessen ungeachtet ist nicht die Größe, sondern die Diversifikation der Reserven der Schlüsselfaktor. Die SNB kann das Wechselkursrisiko gegenüber dem CHF nicht absichern, ohne die Effekte der Geldpolitik zu neutralisieren. Meiner Meinung nach hat die SNB in den letzten schwierigen Jahren gute Arbeit dabei geleistet, ihr Euro-Engagement über andere Währungen zu streuen.

Dies gesagt, kann und wird die SNB bei Bedarf weiter in den Markt eingreifen, dies aber eher indem sie weiter Euro kauft, anstatt die Einlagezinsen weiter ins Negative zu treiben. Letztere Maßnahme würde die Schweizer Wirtschaft stärker dem unerprobten und unkonventionellen Geldmarktinstrument der Negativzinsen aussetzen. Ich glaube außerdem nicht, dass eine Kürzung des Einlagezinses durch die EZB im Dezember garantiert ist. Die Sitzung der EZB findet zwei Wochen vor der Entscheidung der Fed statt und ich denke, dass Mario Draghi für eine Wertsteigerung des Euro gegenüber dem US-Dollar gerüstet sein will, sollte die Fed entgegen den Markterwartungen die Zinsen unverändert belassen. Die Zentralbanker erwartet ein ereignisreicher Jahresabschluss.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden