Die US-Wirtschaft steuert nicht auf eine Rezession, weil sie nicht aus allen Rohren FEUERT!

Im Augenblick sorgt sich so manch einer um den Zustand der US-amerikanischen Wirtschaft und ihre Fähigkeit, dem Preisverfall bei Öl und anderen Rohstoffen die Stirn zu bieten, der Konjunkturabkühlung in China zu begegnen oder die Zinserhöhung um einen Viertelpunkt (ja, ein Viertelpunkt!) zu verdauen. Wie erst, angesichts der gegenwärtigen Marktstimmung, wird eine Verdoppelung der Fed-Leitzinsen auf die Gemüter schlagen?

Die Spreads bei Hochzinsanleihen sind nahe dem Rezessionsniveau, doch ist dies durch den Energiesektor verzerrt. Die Herstellungsseite der Wirtschaft ist eindeutig auf dem absteigenden Ast, doch ist der Dienstleistungssektor für das US-Wachstum von größerer Bedeutung und zeigt eine deutlich bessere Performance (auch wenn der ISM Dienstleistungsindex noch weit von den Höchstmarken der jüngsten Zeit entfernt ist). Die US-Renditestrukturkurve ist noch lange nicht invers, was historisch betrachtet ein Hinweis auf eine Rezession ist, doch hat sie sich abgeflacht und muss steiler werden.

Wir denken, dass die Fed weiterhin auf einem Zinserhöhungskurs liegt. Sie sollte sich denn auch auf jene Daten konzentrieren, die auf eine Stärkung des Arbeitsmarktes deuten.

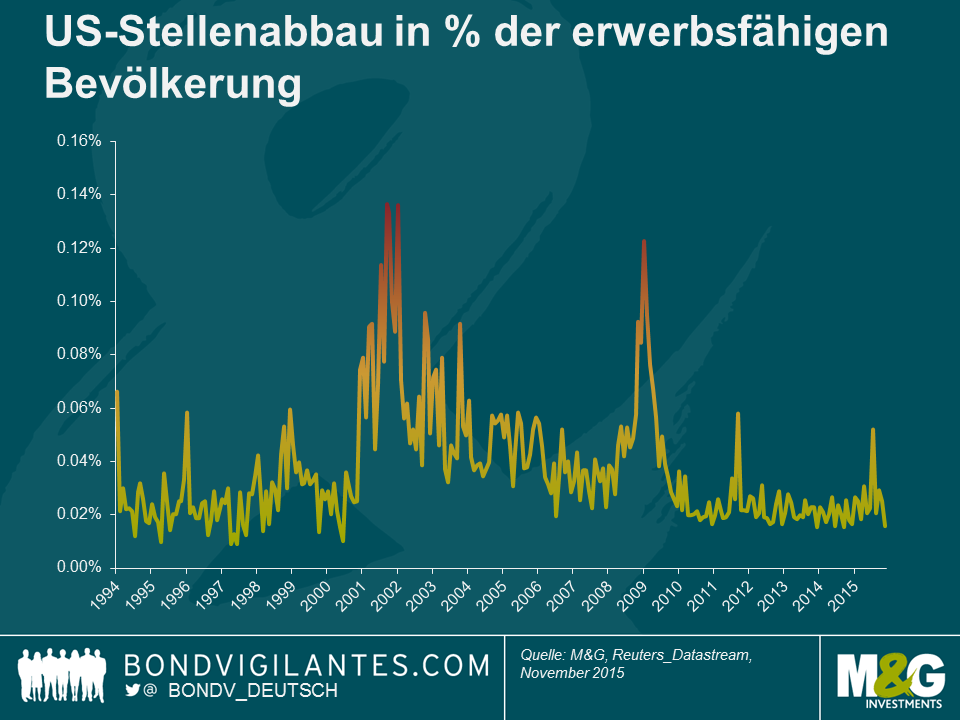

Sollten die Aussichten aus Perspektive der Industrieproduktion düster sein, so würden die Unternehmen auf eine traditionelle Antwort zurückgreifen Mitarbeiter feuern. Die Grafik weiter unten zeigt, dass der Privatsektor in den letzten 15 Jahren prozentual am wenigsten gefeuert hat. Dies ist ein Zeichen für die nachhaltige Arbeitsmarktstärke und die nur wenigen Stelleneinsparungen deuten auf einen anhaltenden und gesunden Trend bei den Arbeitslosenzahlen.

Wirtschaftwissenschaftler sprechen in ihren Analysen der Arbeitsmarkt- und Wirtschaftsstärke von dem „natürlichen“ Niveau der Arbeitslosigkeit. In diesem Kontext könnte man annehmen, dass eine „natürliche“ Schallgrenze für den Stellenabbau existiert, die von einer Volkswirtschaft nicht unterschritten werden darf. Letztendlich wird es immer Not leidende Arbeitgeber geben, die an einem Stellenabbau nicht vorbeikommen. Aus dem obigen Chart könnte sich schließen lassen, dass eine natürliche Rate um die 0,02% liegt. In diesem Zusammenhang wäre der US-Arbeitsmarkt also in einer weiterhin starken Position.

Stünde die US-Wirtschaft kurz vor einer Rezession, dann hätten wir sicherlich mittlerweile einige Anzeichen gesehen. Schließlich ist Öl seit mittlerweile mehr als einem Jahr und der chinesische Aktienmarkt seit neun Monaten in einer Baisse. Rohstoffe aus dem Bergbausektor dümpeln bereits seit zwei Jahren vor sich hin und die kleine Zinserhöhung der Fed kam mit Verspätung und wurde eh seit Langem erwartet.

Die ökonomische Realität ist, dass fallende Ölpreise der Wirtschaft helfen, fallende Rohstoffpreise mehr ein Angebots- als ein Nachfragethema sind, die chinesische Wirtschaft keinen signifikanten Input in die US-Wirtschaft hat und die Politik der Fed auch weiterhin außergewöhnlich entgegenkommend ist. Aktienmärkte, Rohstoffmärkte und die weitere Wirtschaft marschieren nicht immer im Gleichschritt. Die Fed sollte ihren Fokus nicht auf diese Indikatoren richten. Das Mandat der Notenbank ist es, sich nicht auf den Aktien- oder Rohstoffmarkt, sondern auf den Arbeitsmarkt zu konzentrieren. Die Fed sollte deshalb wachsam sein und sich nicht durch Marktgeräusche ablenken lassen, die keine einschneidenden langfristigen Effekte auf die Inflation oder kurzfristige Folgen für den Arbeitsmarkt haben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden