DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

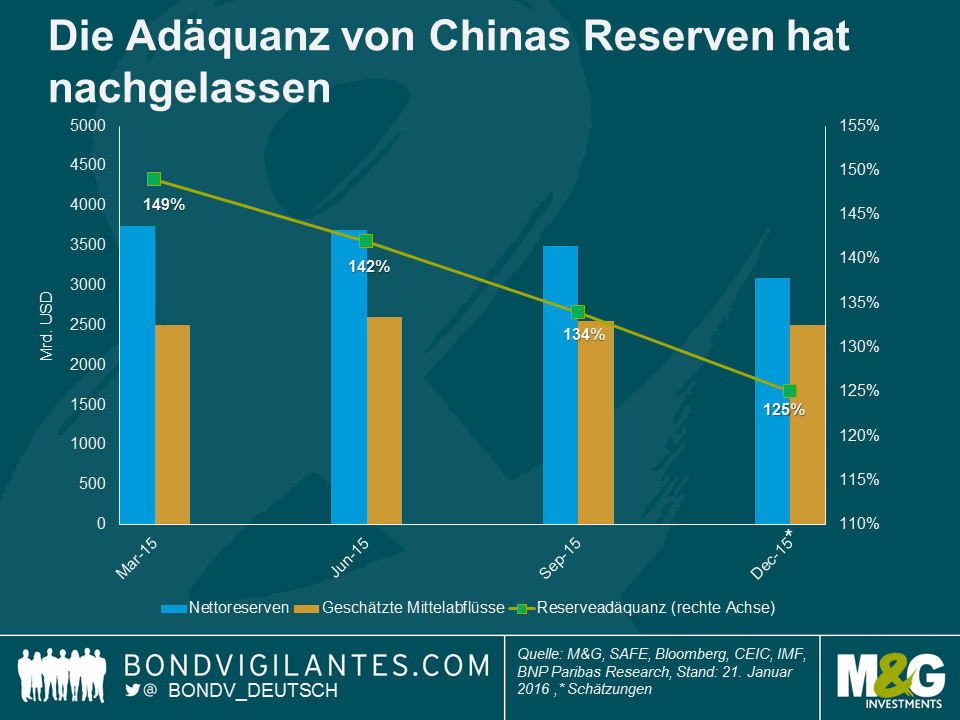

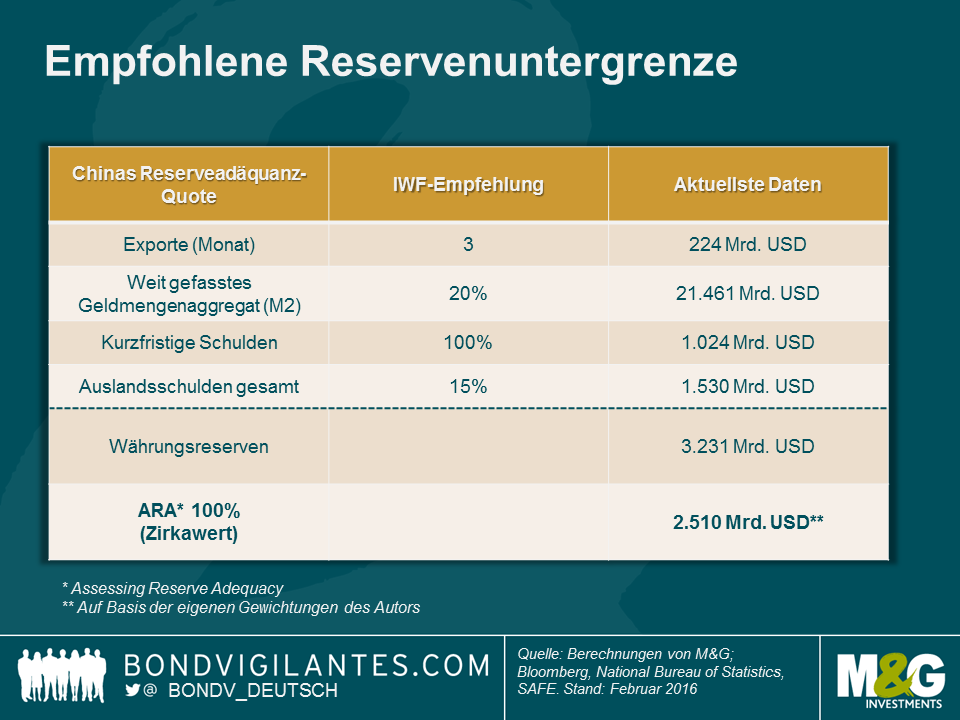

Über das optimale Niveau von Währungsreserven wurde bereits viel diskutiert. Eine übliche Methodik in diesem Kontext ist die ASA-Metrik („Assessing Reserve Adequacy“) des IWF. Sie definiert die Reservespanne im Wesentlichen auf Grundlage des Handels, des weit gefassten Geldmengenaggregats und der Auslandsverbindlichkeiten eines Landes. Die Gewichtung der einzelnen Faktoren hängt dabei von der Wirtschaftsstruktur des jeweiligen Landes ab. Dazu zählt auch die Frage, ob es sich in puncto Handel und Kapitalfluss um eine relativ offene oder eher geschlossene Wirtschaft handelt und ob für die Landeswährung ein freier Wechselkurs gilt oder nicht. Vor dem Hintergrund der vergangenen Schwellenmarktkrisen hat der IWF eine Spanne empfohlen, die in der Regel als Prozentsatz von 100% bis 150% des Ergebnisses dieser Metrik ausgedrückt wird. Angesichts des anhaltenden Drucks auf die chinesische Währung und des Versuchs der Staatsführung, durch währungspolitische Eingriffe die Abwertung des Renminbi abzumildern, stellt sich die Frage, wie viel Feuerkraft China in Anbetracht der rückläufigen Reserven noch hat.

Anhand unserer auf Basis des IWF-Standardrahmens angestellten Berechnungen wird es noch etwa 6 bis 7 Monate dauern, bis China die Untergrenze der empfohlenen Spanne (100%) erreicht. Dabei sind zugegebenermaßen mehrere wichtige Annahmen eingeflossen wie z. B. dahingehend, dass Kapitalflucht und Reserveabfluss (derzeit rund 100 Mrd. USD pro Monat) sowie Leistungsbilanzüberschuss unverändert bleiben. Zudem wissen wir nicht, wie stark auf dem Devisenterminmarkt tatsächlich interveniert wurde, und einige Daten beispielsweise zum Schuldenstand werden nur quartalsmäßig mit einer gewissen Verzögerung bekanntgegeben (die letzten Zahlen datieren vom September).

Eine etwaige politische Reaktion von staatlicher Seite dürfte eine noch schnellere Abwertung des Renminbi zum Ziel haben, als bislang zu erleben war. Allerdings rechnen wir nicht mit einer umfangreichen Einzelmaßnahme. Angesichts der systemischen Auswirkungen Chinas auf die globalen Märkte würde dies nämlich eine enge Abstimmung mit den Zentralbanken weltweit erfordern, um eine finanzielle Ansteckung zu minimieren. So weit sind wir unseres Erachtens noch nicht. Schärfere Kapitalkontrollen für Einwohner wurden nach und nach eingeführt und scheinen in der nächsten Zeit die wahrscheinlichste politische Option zu sein, die allerdings nie eine 100%-ige Wirkung entfaltet. Höhere Zinsen und eine Liquiditätsverknappung im Inland wären aufgrund von Chinas hoher Inlandsverschuldung problematisch.

Im Sinne des chinesischen Tierkreiszeichens wünschen wir allen unseren Lesern im neuen Jahr eine affenstarke Börsenrallye und hoffen, dass unsere Berechnungen falsch sind und China noch deutlich mehr als 6 Monate Zeit hat! Die Zahl 6 gilt nämlich im Kantonesischen als Unglückszahl. Sie wird so ähnlich ausgesprochen wie das Wort „luò“ (落), was passenderweise so viel bedeutet wie fallen, sinken oder untergehen.

Gastbeitrag von Jean-Paul Jaegers, CFA (Senior Investment Strategist, Prudential Portfolio Management Group)

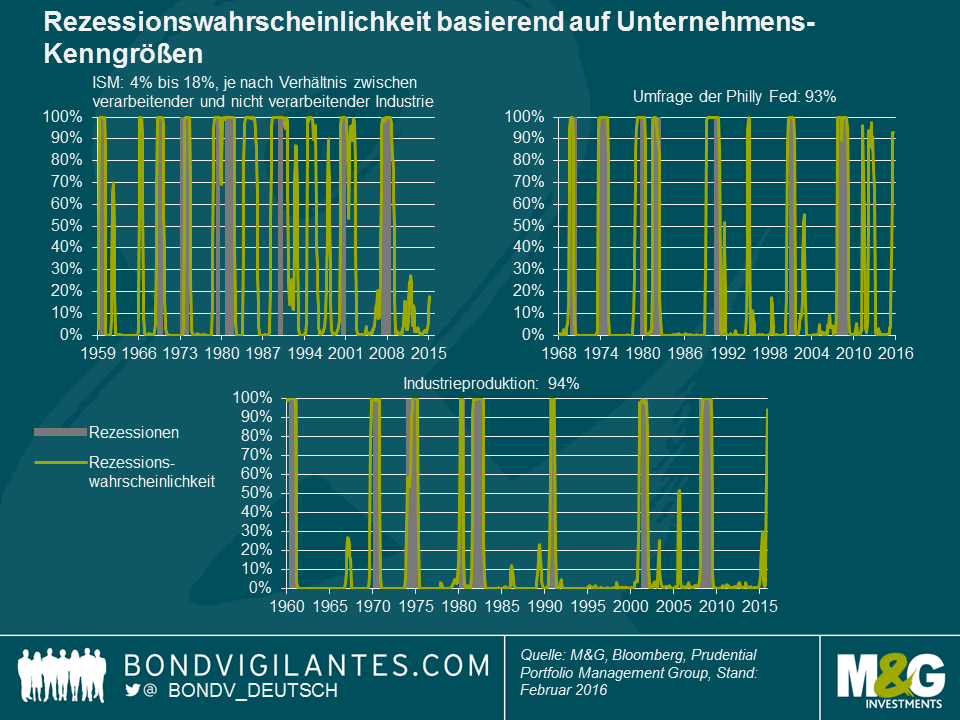

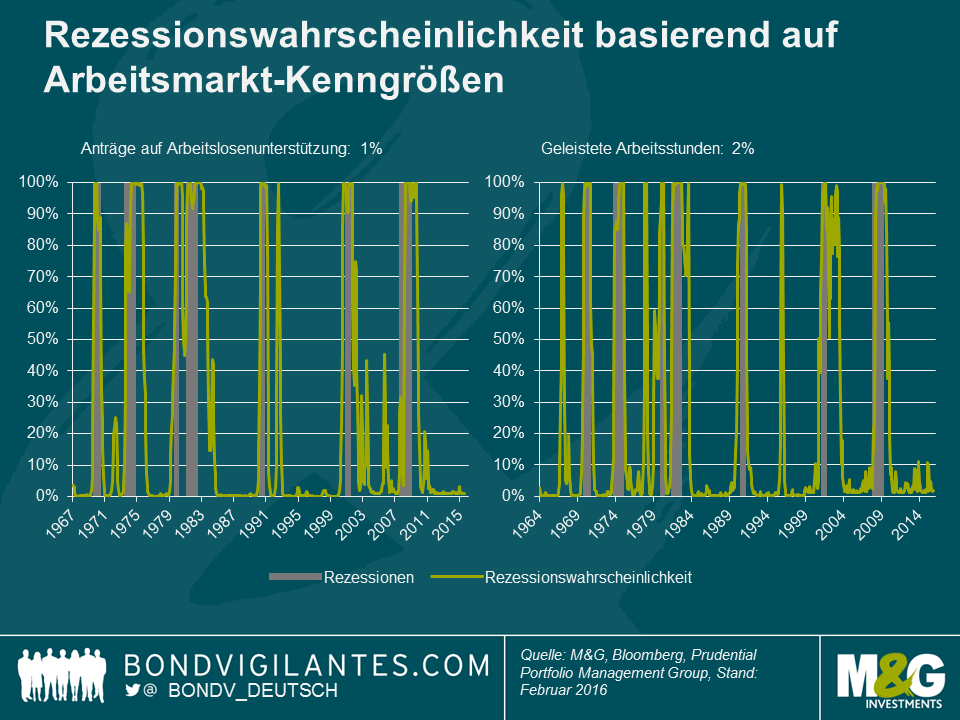

Eine bevorstehende Rezession sicher vorhersagen zu können, ist nahezu unmöglich. Das hat sich u. a. bei den amtlichen Stellen gezeigt, die mit ihren Rezessionsprognosen häufig scheitern. Auch Organisationen wie das auf die Datierung von Geschäftszyklen in den USA spezialisierte NBER (National Bureau of Economic Research) identifizieren Rezessionen erst mehrere Quartale im Nachhinein.

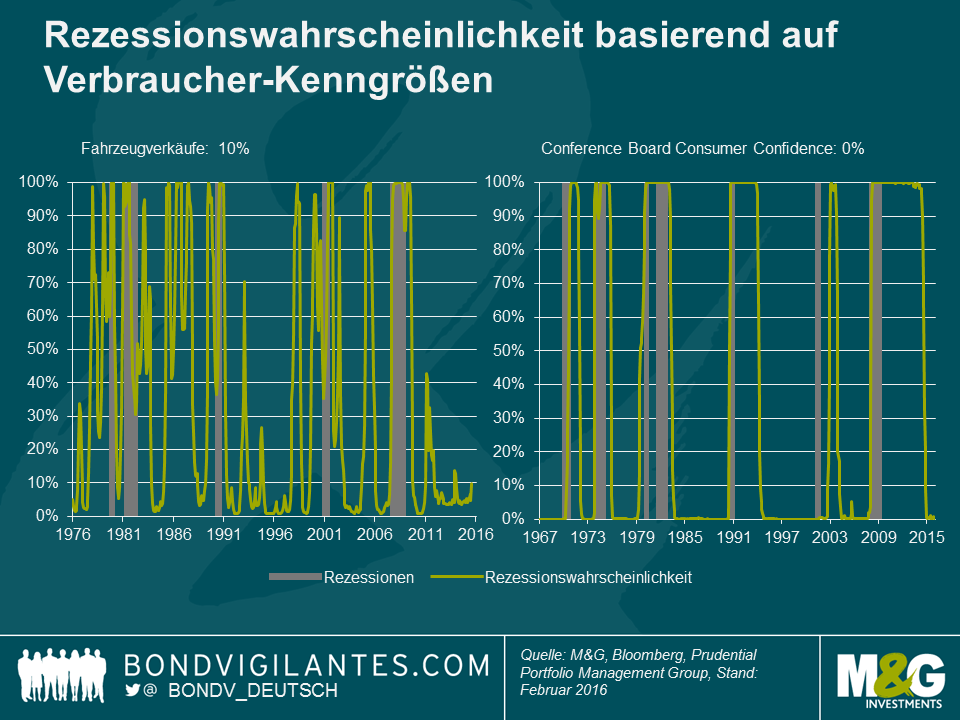

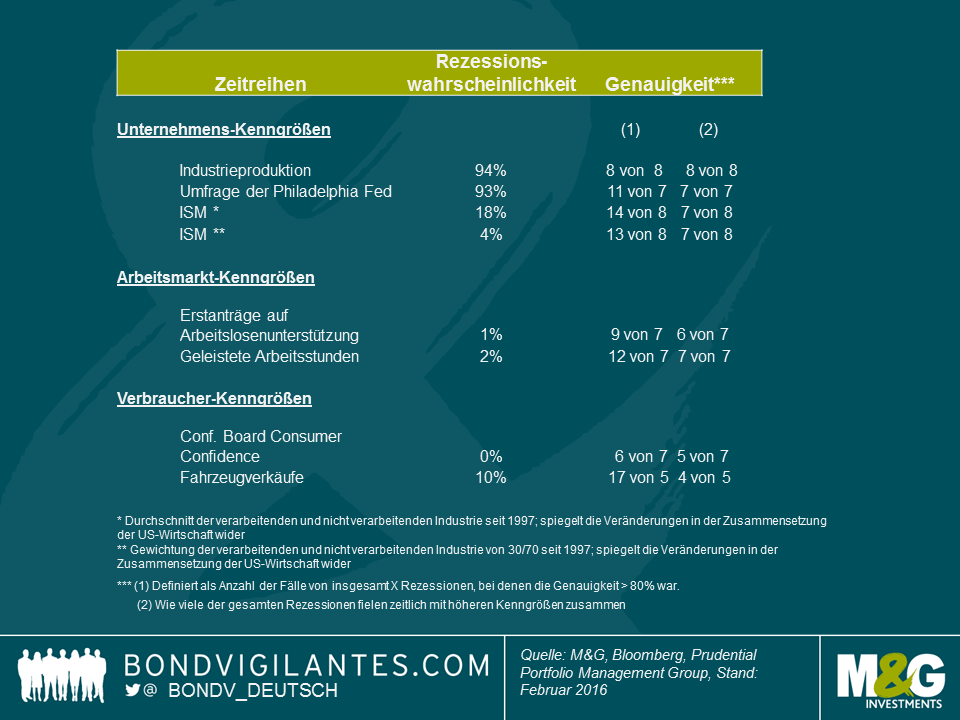

Wenn man sich jedoch darauf einstellt, es mit einer komplexen Aufgabe zu tun zu haben, kann man versuchen, potenzielle Konjunkturabschwünge mit Hilfe zyklischer und aktueller Wirtschaftsdaten auszuloten. Es gibt dabei keinen fehlerlosen Maßstab, und Volkswirtschaften sind ziemlich komplex. Daher schauen wir uns eine Auswahl von Zeitreihen an, die die Wirtschaftslage aus unterschiedlichen Perspektiven messen – und zwar aus Sicht jeweils der Unternehmen, des Arbeitsmarktes und der Verbraucher.

Hierzu wenden wir das sogenannte Markov-Modell mit zwei Zuständen – „High“ und „Low“ – an. Dabei werden zwei Verteilungen ermittelt, die die Gesamtverteilung am besten abbilden. Anhand der jüngsten Beobachtungen wird bewertet, mit welcher Wahrscheinlichkeit die beiden Zustände aktuell jeweils gegeben sind. Dieser Ansatz wird häufig zur Erkennung von Wendepunkten benutzt. Im Folgenden gehen wir davon aus, dass der Zustand „Low“ für eine Rezession oder einen Wirtschaftsabschwung steht. Bei dieser Übung zeigen wir die Wahrscheinlichkeit des Low-Zustands (also einer Rezession) auf. Da die Messung häufiger eine hohe Rezessionswahrscheinlichkeit ausweist als Rezessionen in der Praxis tatsächlich eintreten, geben wir zusätzlich einige Genauigkeitsmessungen an.

In den nachfolgenden Tabellen stellen die ausgegrauten Phasen Rezessionen gemäß NBER-Definition dar. Die grüne Linie ist die mit dem Markov-Modell geschätzte Wahrscheinlichkeit.

Man kann erkennen, dass die Industrieproduktion in der Vergangenheit sehr zuverlässige Rückschlüsse auf eine Rezession geliefert hat. Diese Kenngröße hat nämlich seit den 1960-er Jahren kaum falsche Signale geliefert, dafür aber alle acht Rezessionen korrekt prognostiziert. In letzter Zeit war die Industrieproduktion schwach. Basierend auf dieser Kenngröße ist die Rezessionswahrscheinlichkeit mit rund 94% sehr hoch. Auch die „Business Outlook Survey“ weist auf eine hohe Rezessionswahrscheinlichkeit hin. Bei dieser Umfrage der Philadelphia Fed zum Zustand des Geschäftssektors werden Produzenten in Pennsylvania, dem südlichen New Jersey und Delaware zu ihrer Einschätzung der Geschäftslage befragt. Diese Kenngröße hat ebenfalls eine recht ordentliche Erfolgsbilanz, auch wenn sie in der jüngeren Vergangenheit einige falsche Signale geliefert hat. Verschiedene Kombinationen der ISM-Berichte zur verarbeitenden und nicht verarbeitenden Industrie sagen allerdings das Gegenteil aus: Für die verarbeitende Industrie sind die IMS-Zahlen zwar schwach, die für die nicht verarbeitende Industrie aber stärker (wobei in letzter Zeit allerdings eine Abschwächung verzeichnet wurde). In Kombination weisen diese beiden Kenngrößen auf eine deutlich niedrigere Rezessionswahrscheinlichkeit hin. Einer der Lichtblicke der US-Wirtschaftsentwicklung war in jüngster Zeit der Arbeitsmarkt. Nimmt man die Arbeitsmarkt-Kenngrößen, so stellt man erwartungsgemäß eine sehr geringe Wahrscheinlichkeit von 1% bis 2% dafür fest, dass wir uns in einem rezessiven Umfeld befinden. Das Verbrauchervertrauen ist derzeit u. a. dank des starken Arbeitsmarktes und der niedrigeren Benzinpreise hoch, und auch die Verbraucher-Kenngrößen weisen nur auf eine geringe Wahrscheinlichkeit dafür hin, dass wir uns gegenwärtig in einem „Low“-Zustand befinden.

Eine quantitative Analyse einer Anzahl von Zeitreihen liefert also derzeit kein allgemeines Indiz für eine besorgniserregend hohe Rezessionswahrscheinlichkeit. Beunruhigend ist allerdings das Signal von der Industrieproduktion, die sich in der Vergangenheit hinsichtlich präziser Rezessionsprognosen als sehr zuverlässig erwiesen hat.

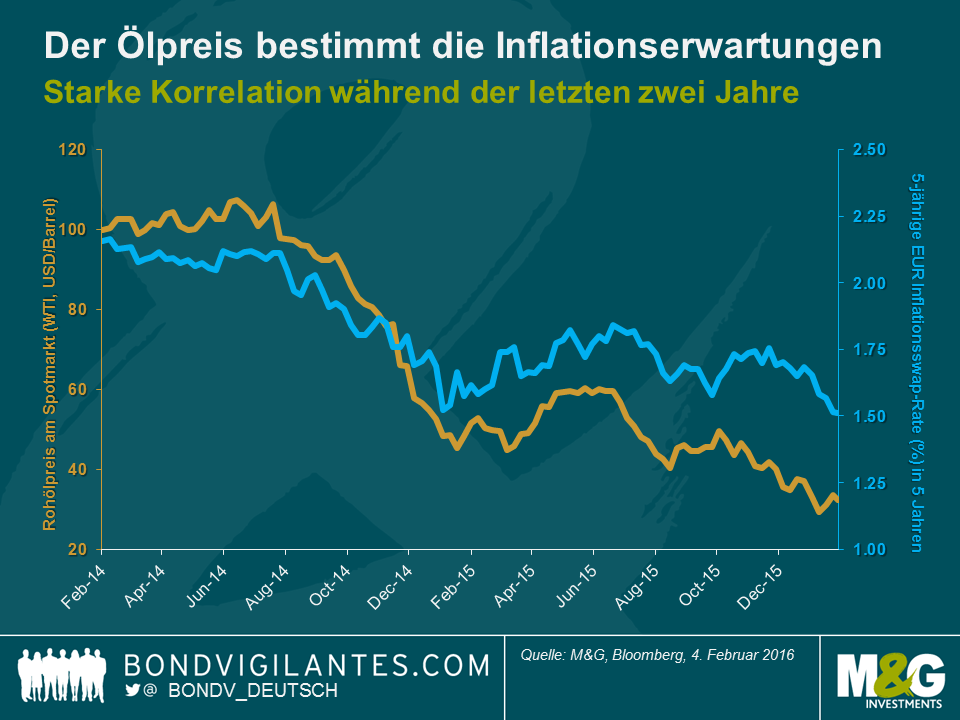

Es ist offensichtlich, dass der EZB-Rat in seiner nächsten Sitzung im März mit geldpolitischen Lösungsvorschlägen aufwarten muss. Man betrachte beispielsweise die erwartete 5-jährige EUR Inflationsswap-Rate in fünf Jahren (d.h. die Einschätzung des Swap-Marktes, auf welchem Niveau die 5-jährige Inflationsrate in fünf Jahren liegen wird), die auf 1,5% abgestürzt ist, wie die folgende Grafik zeigt. Dies ist durchaus erstaunlich. Offenbar glaubt der Markt nicht mehr daran, dass die EZB trotz negativer Zinsraten und quantitativer Lockerungen die mittelfristige Inflation nicht einmal in fünf Jahren nahe 2% wird bringen können. Unerschütterliches Vertrauen in die geldpolitischen Werkzeuge der EZB sieht anders aus, würde ich sagen.

Es scheint, als spiele die Geldpolitik zur Zeit nur noch die zweite Geige, während der Ölpreis die Markterwartungen hinsichtlich der zukünftigen Inflationsentwicklung dominiert. Dem liegt natürlich eine gewisse Logik zugrunde. Der Ölpreisverfall hat unmittelbare deflationäre Auswirkungen auf die Energiekomponente (und mittelbar über die Transportkosten auch auf andere Komponenten) des Preisindex. Man könnte natürlich argumentieren, dass eine fast perfekte Korrelation (+0,9 über die letzten zwei Jahre) zwischen dem Rohölpreis am Spotmarkt und den 5-jährigen Inflationserwartungen in fünf Jahren übertrieben erscheint. Wir haben beispielsweise über Basiseffekte (siehe Jims „Ausblick“) und den nachlassenden Abwärtsdruck auf die Benzinpreise bei in Zukunft weiter fallenden Ölpreisen (siehe Richards Blog) geschrieben. In der Vergangenheit war die Korrelation zwischen beiden Datenreihen auch wesentlich schwächer (+0,3 über die vorherigen zwei Jahre). Die momentane Stimmung am Markt ist indessen recht unmissverständlich: Im Großen und Ganzen diktieren Ölpreisbewegungen am Spotmarkt die zukünftigen Inflationserwartungen.

Die Inflationssorgen der EZB werden zudem durch die Turbulenzen an den Finanzmärkten verstärkt. Im bisherigen Jahresverlauf 2016 war die Marktstimmung vorrangig „risikoscheu“, vorsichtig ausgedrückt. Der Euro Stoxx 50 Aktienindex hat bislang mehr als 13% eingebüßt und die EUR Investment Grade Credit Spreads haben sich um ca. 20 Basispunkte geweitet. Bei der Bewertung risikoreicherer Anlageklassen scheint erneut der Ölpreis der dominierende Faktor zu sein. Zum jetzigen Zeitpunkt sieht es so aus, als würde es keine große Rolle mehr spielen, ob der Ölpreis nachfragebedingt (dies wäre tatsächlich ein Grund zur Sorge) oder aufgrund des wachsenden Angebots nachgibt. Man erinnere sich nur an die Marktreaktion, als die überraschend schnelle Aufhebung der Iran-Sanktionen bekanntgegeben wurde. Die positiven Folgen für die Weltwirtschaft, die sich durch die Öffnung eines Landes mit annähernd der Bevölkerungszahl Deutschlands für Handels- und Investmentströme ergeben – der geplante Kauf von über 100 Airbus-Flugzeugen ist hierbei nur die Spitze des Eisbergs – wurden mühelos von der Aussicht einer Erhöhung des Rohölangebots in den Schatten gestellt.

Zudem kümmert es die Märkte anscheinend wenig, ob ein Land oder eine Branche bei Öl „Short“ oder „Long“ ist. Deutschland ist beispielsweise einer der weltweit größten Nettoimporteure von Öl (d.h. Short) und deckt sich jährlich laut dem Energy Atlas der International Energy Agency mit ungefähr 110 Mio. Tonnen Rohöleinheiten ein. Billigeres Rohöl senkt die Kosten für deutsche Unternehmen und Verbraucher gleichermaßen, sodass das gesparte Kapital andernorts investiert bzw. konsumiert werden kann. Bei ansonsten gleichbleibenden Bedingungen sollte die deutsche Wirtschaft daher unterm Strich vom niedrigen Ölpreis profitieren. Dessen ungeachtet kann man zur Zeit mit sehr hoher Wahrscheinlichkeit davon ausgehen, dass an einem Tag, an dem der Rohölpreis am Spotmarkt fällt – aus welchem Grund auch immer – eine Rally bei den Renditen auf deutsche Staatsanleihen einsetzt und der DAX in die Verlustzone rutscht. Ähnliche Mechanismen greifen auch für viele andere Länder (sie Charles’ Blog).

Die Marktobsession mit dem Ölpreis ist keine gute Nachricht für die EZB, die nach ihrer Fähigkeit beurteilt wird, die Inflation nahe 2% zu halten und stabile Marktverhältnisse zu fördern. Will die EZB glaubwürdig bleiben, so müsste sie eigentlich den Ölpreis kontrollieren. Dies ist jedoch jenseits der Möglichkeiten einer Zentralbank, oder etwa nicht? Vielleich sollte die EZB auf ihrer Ratssitzung im März verkünden, dass ihr quantitatives Lockerungsprogramm mit sofortiger Wirkung auf den Kauf von Rohöl ausgeweitet wird. Die EZB kauft derzeit jeden Monat Vermögenswerte in Höhe von 60 Mrd. Euro, also täglich für ca. 2 Mrd. Euro. Wenn nur 1% dieses Betrags, schlappe 20 Mio. Euro, in Öl investiert würden – seien wir optimistisch und nehmen einen Preis von 35 US-Dollar pro Barrel an – so käme dies bei einem Wechselkurs von 1,1 US-Dollar pro Euro rund 630.000 Barrel feinsten Rohöls gleich. Die EZB würde somit also die prognostizierten 500.000 Barrel pro Tag, mit denen Iran die Märkte unlängst aufschreckte, mehr als kompensieren.

Es wäre übrigens nicht das erste Mal, dass eine europäische Institution Güterpreise durch den Aufkauf eines Angebotsüberhangs stützt. Man erinnere sich nur an die berüchtigten „Butterberge“ und „Weinseen“ der 1980er Jahre im Rahmen der Gemeinsamen Agrarpolitik der EU. Die Lagerung großer Mengen Rohöl könnte allerdings ein Problem darstellen. Nehmen wir einmal an, die EZB zeigt sich betont großzügig und wandelt ihre funkelnagelneue Zentrale in Frankfurt in einen gigantische Ölspeicher um. Wir müssen schließlich alle Opfer bringen, nicht wahr? Mit simpler Unterstufen-Geometrie lässt sich auf Basis der Zahlen aus dem EZB-Merkblatt die Lagerkapazität abschätzen: Ungefähr 350.000 Kubikmeter für beide Türme zusammen. Ein solches Reservoir könnte ca. 2,2 Mio. Barrel Öl aufnehmen. Nicht schlecht! Leider jedoch nicht gut genug, denn der EZB würde bereits nach 3,5 Tagen der Ölankäufe der Platz ausgehen. Glücklicherweise gibt es aber noch den Derivatemarkt. Anstatt reale Ölbarrels am Spotmarkt zu kaufen, könnte es die EZB in Betracht ziehen, mithilfe von Rohöltermingeschäften in den Markt einzugreifen.

Das sind natürlich alles reine Gedankenspiele, die so wohl nie Realität werden dürften. Alle Verfechter der Parole „Billiges Öl ist immer schlecht!“ sollten aber genau auf eine solche unorthodoxe Lösung drängen. Wenn man wirklich felsenfest davon überzeugt ist, dass fallende Ölpreise in alle Ewigkeit die Inflationsaussichten drücken und die Bewertungen von Anlagewerten zerstören werden, dann sollte man konsequenterweise Herrn Draghi beknien, die Ärmel hochzukrempeln und umgehend mit dem Bau von Ölspeichern zu beginnen.

Auf dem britischen Markt für Anleihen mit Inflationsbindung ist schon länger ein „Keil“ zu beobachten: Diese Anleihen sind nämlich an den Einzelhandelspreisindex (EHPI) gekoppelt, während sich die Bank of England am Verbraucherpreisindex (VPI) orientiert. Der Keil ist die Differenz zwischen diesen beiden Preisindizes und beträgt Schätzungen zufolge langfristig rund 1%. Auf lange Sicht wird der EHPI – ganz grob gesehen – also etwa 1 % höher sein als der VPI. Ursache dieses Keils ist die Tatsache, dass die Indizes auf unterschiedlichen Waren- und Dienstleistungskörben basieren, die unterschiedlich berechnet werden. Dazu kommt, dass man angesichts der deutlich höheren Gewichtung von Wohnkosten (Immobilienpreise und Hypothekenzinsen) im EHPI vielleicht davon ausgehen sollte, dass der Keil noch breiter wird, wenn die Wohnimmobilienpreise weiter steigen oder es tatsächlich zu einer Zinserhöhung kommt.

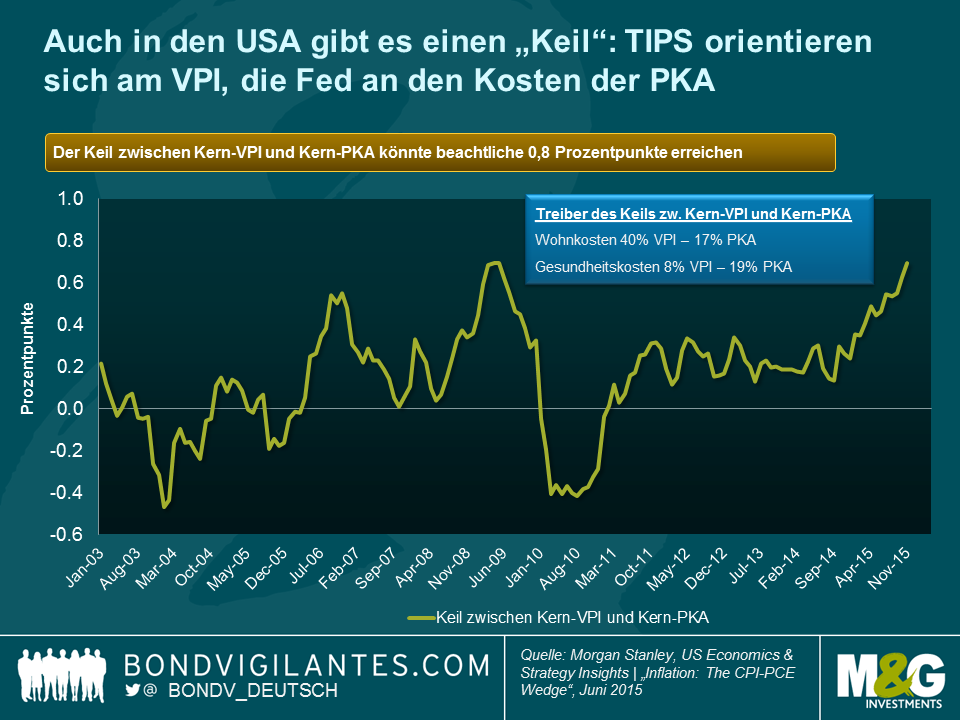

Eine ähnliche Keilentwicklung droht in den USA und zwar aus ähnlichem Grund wie in Großbritannien: TIPS sind an die Entwicklung des VPI gebunden, während sich die 2%-Zielmarke der Fed auf die privaten Konsumausgaben (PKA) bezieht. Auch hier basieren die zwei Indizes auf unterschiedlichen Körben mit unterschiedlichen Gewichtungen, die unterschiedlich berechnet werden. Daher ergibt sich nur selten dieselbe Inflationsrate. In der Vergangenheit betrug dieser Keil in etwa ein viertel Prozent. Zu beachten ist dabei, dass die PKA die gesamten Ausgaben für den privaten Konsum messen, während der VPI die direkten Ausgaben der Haushalte messen soll.

Es sieht so aus, als könnten die Wohn- und Gesundheitskosten den Keil zwischen VPI und PKA in nicht allzu ferner Zukunft über den heutigen Wert von 0,1% steigen lassen. Dies hängt zum Teil mit dem Formeleffekt, aber auch mit den unterschiedlichen Gewichtungen in den beiden Indizes zusammen. So machen Wohnkosten 42% des VPI und lediglich 27% der PKA aus. Bei einem starken Immobilienmarkt mit geringer Leerstandsquote dürfte der VPI daher schneller steigen als die PKA. Auch durch die Gesundheitskosten (6% des VPI gegenüber 22% der PKA) wird der Keil breiter, wenn auch auf eine andere Weise. Die Inflation der Gesundheitskosten dürfte für mindestens die nächsten 10 Jahren weiter auf einem sehr niedrigen Niveau bleiben, da die Preise für Gesundheitsprodukte und -leistungen im Rahmen der Programme Medicare und Medicaid festgelegt sind. Die im VPI erfassten Kosten für die medizinische Versorgung sind hingegen nicht staatlich geregelt und werden daher nicht so niedrig gehalten.

Anhand der Grafik wird deutlich, welche Signifikanz der Keil in Bezug auf die Kernpreise haben kann, wobei es so aussieht, als könnte er 0,8% oder möglicherweise einen noch höheren Wert erreichen. Als Anleiheninvestoren interessiert uns aber am meisten die Headline-Inflation. Diese bestimmt unseren Inflationsausgleich bei TIPS sowie das Inflationsziel der Fed. Nach Schätzungen von Morgan Stanley könnte der Headline-Keil aufgrund der unterschiedlichen Wohn- und Gesundheitskosten auf 0,5% anwachsen. Wenn Sie also so wie ich glauben, dass die Fed es mit ihrem Inflationsziel ernst meint, könnte der VPI bei einem PKA-Stand von 2% bei 2,5% liegen. Für TIPS-Inhaber ist ein zusätzlicher Inflationsausgleich von 25% eine durchweg feine Sache.

In den USA scheint der Arbeitsmarkt derzeit angespannter zu sein als in Großbritannien und Europa: Das Angebot an Arbeitskräften ist knapper und die Wahrscheinlichkeit größer, dass im Laufe dieses Jahres ein Lohnwachstum zu verzeichnen sein wird. Das ist einer der Gründe, weshalb Anleger TIPS gegenüber indexgebundenen Gilts oder europäischen Anleihen mit Inflationsschutz favorisieren könnten. Ein weiterer Grund für die Favorisierung von TIPS ist die Tatsache, dass die Basiseffekte der Ölpreisentwicklung in den USA einen stärkeren Abwärtsdruck auf die Preise ausgeübt haben als in Großbritannien und Europa. Daher dürften sie sich auch stärker positiv auswirken, wenn sich der Ölpreis stabilisiert oder gar steigt. Diese beiden Gründe zugunsten einer Anlage in TIPS können wir nun durch einen dritten ergänzen: Damit die Fed ihr Inflationsziel von 2% erreicht, muss der VPI deutlich höher steigen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.