Warum kauft die EZB nicht einfach Öl?

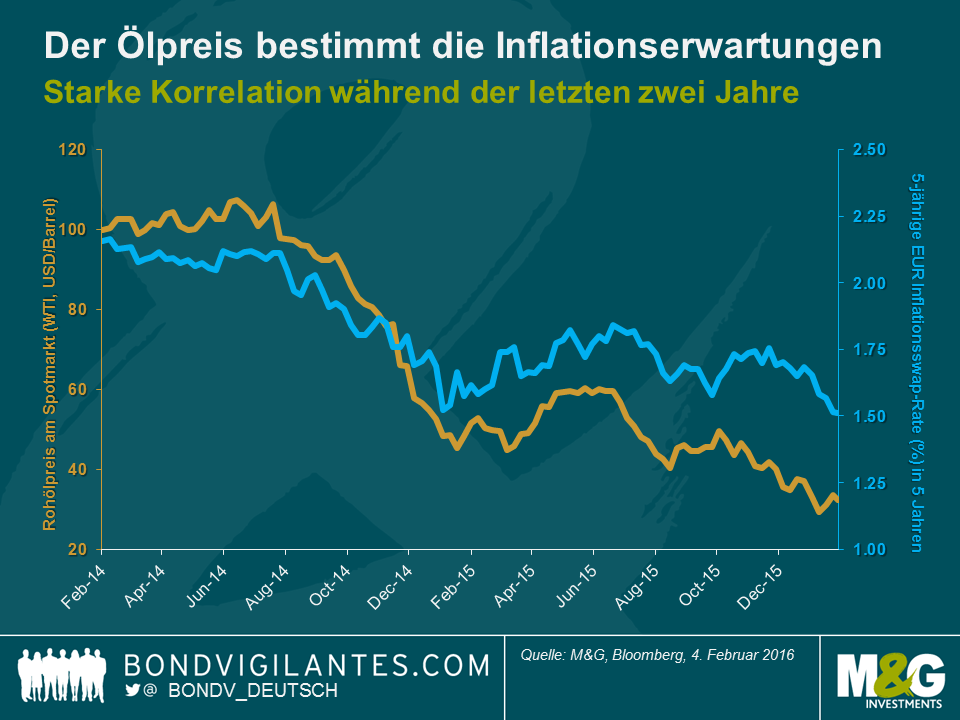

Es ist offensichtlich, dass der EZB-Rat in seiner nächsten Sitzung im März mit geldpolitischen Lösungsvorschlägen aufwarten muss. Man betrachte beispielsweise die erwartete 5-jährige EUR Inflationsswap-Rate in fünf Jahren (d.h. die Einschätzung des Swap-Marktes, auf welchem Niveau die 5-jährige Inflationsrate in fünf Jahren liegen wird), die auf 1,5% abgestürzt ist, wie die folgende Grafik zeigt. Dies ist durchaus erstaunlich. Offenbar glaubt der Markt nicht mehr daran, dass die EZB trotz negativer Zinsraten und quantitativer Lockerungen die mittelfristige Inflation nicht einmal in fünf Jahren nahe 2% wird bringen können. Unerschütterliches Vertrauen in die geldpolitischen Werkzeuge der EZB sieht anders aus, würde ich sagen.

Es scheint, als spiele die Geldpolitik zur Zeit nur noch die zweite Geige, während der Ölpreis die Markterwartungen hinsichtlich der zukünftigen Inflationsentwicklung dominiert. Dem liegt natürlich eine gewisse Logik zugrunde. Der Ölpreisverfall hat unmittelbare deflationäre Auswirkungen auf die Energiekomponente (und mittelbar über die Transportkosten auch auf andere Komponenten) des Preisindex. Man könnte natürlich argumentieren, dass eine fast perfekte Korrelation (+0,9 über die letzten zwei Jahre) zwischen dem Rohölpreis am Spotmarkt und den 5-jährigen Inflationserwartungen in fünf Jahren übertrieben erscheint. Wir haben beispielsweise über Basiseffekte (siehe Jims „Ausblick“) und den nachlassenden Abwärtsdruck auf die Benzinpreise bei in Zukunft weiter fallenden Ölpreisen (siehe Richards Blog) geschrieben. In der Vergangenheit war die Korrelation zwischen beiden Datenreihen auch wesentlich schwächer (+0,3 über die vorherigen zwei Jahre). Die momentane Stimmung am Markt ist indessen recht unmissverständlich: Im Großen und Ganzen diktieren Ölpreisbewegungen am Spotmarkt die zukünftigen Inflationserwartungen.

Die Inflationssorgen der EZB werden zudem durch die Turbulenzen an den Finanzmärkten verstärkt. Im bisherigen Jahresverlauf 2016 war die Marktstimmung vorrangig „risikoscheu“, vorsichtig ausgedrückt. Der Euro Stoxx 50 Aktienindex hat bislang mehr als 13% eingebüßt und die EUR Investment Grade Credit Spreads haben sich um ca. 20 Basispunkte geweitet. Bei der Bewertung risikoreicherer Anlageklassen scheint erneut der Ölpreis der dominierende Faktor zu sein. Zum jetzigen Zeitpunkt sieht es so aus, als würde es keine große Rolle mehr spielen, ob der Ölpreis nachfragebedingt (dies wäre tatsächlich ein Grund zur Sorge) oder aufgrund des wachsenden Angebots nachgibt. Man erinnere sich nur an die Marktreaktion, als die überraschend schnelle Aufhebung der Iran-Sanktionen bekanntgegeben wurde. Die positiven Folgen für die Weltwirtschaft, die sich durch die Öffnung eines Landes mit annähernd der Bevölkerungszahl Deutschlands für Handels- und Investmentströme ergeben – der geplante Kauf von über 100 Airbus-Flugzeugen ist hierbei nur die Spitze des Eisbergs – wurden mühelos von der Aussicht einer Erhöhung des Rohölangebots in den Schatten gestellt.

Zudem kümmert es die Märkte anscheinend wenig, ob ein Land oder eine Branche bei Öl „Short“ oder „Long“ ist. Deutschland ist beispielsweise einer der weltweit größten Nettoimporteure von Öl (d.h. Short) und deckt sich jährlich laut dem Energy Atlas der International Energy Agency mit ungefähr 110 Mio. Tonnen Rohöleinheiten ein. Billigeres Rohöl senkt die Kosten für deutsche Unternehmen und Verbraucher gleichermaßen, sodass das gesparte Kapital andernorts investiert bzw. konsumiert werden kann. Bei ansonsten gleichbleibenden Bedingungen sollte die deutsche Wirtschaft daher unterm Strich vom niedrigen Ölpreis profitieren. Dessen ungeachtet kann man zur Zeit mit sehr hoher Wahrscheinlichkeit davon ausgehen, dass an einem Tag, an dem der Rohölpreis am Spotmarkt fällt – aus welchem Grund auch immer – eine Rally bei den Renditen auf deutsche Staatsanleihen einsetzt und der DAX in die Verlustzone rutscht. Ähnliche Mechanismen greifen auch für viele andere Länder (sie Charles’ Blog).

Die Marktobsession mit dem Ölpreis ist keine gute Nachricht für die EZB, die nach ihrer Fähigkeit beurteilt wird, die Inflation nahe 2% zu halten und stabile Marktverhältnisse zu fördern. Will die EZB glaubwürdig bleiben, so müsste sie eigentlich den Ölpreis kontrollieren. Dies ist jedoch jenseits der Möglichkeiten einer Zentralbank, oder etwa nicht? Vielleich sollte die EZB auf ihrer Ratssitzung im März verkünden, dass ihr quantitatives Lockerungsprogramm mit sofortiger Wirkung auf den Kauf von Rohöl ausgeweitet wird. Die EZB kauft derzeit jeden Monat Vermögenswerte in Höhe von 60 Mrd. Euro, also täglich für ca. 2 Mrd. Euro. Wenn nur 1% dieses Betrags, schlappe 20 Mio. Euro, in Öl investiert würden – seien wir optimistisch und nehmen einen Preis von 35 US-Dollar pro Barrel an – so käme dies bei einem Wechselkurs von 1,1 US-Dollar pro Euro rund 630.000 Barrel feinsten Rohöls gleich. Die EZB würde somit also die prognostizierten 500.000 Barrel pro Tag, mit denen Iran die Märkte unlängst aufschreckte, mehr als kompensieren.

Es wäre übrigens nicht das erste Mal, dass eine europäische Institution Güterpreise durch den Aufkauf eines Angebotsüberhangs stützt. Man erinnere sich nur an die berüchtigten „Butterberge“ und „Weinseen“ der 1980er Jahre im Rahmen der Gemeinsamen Agrarpolitik der EU. Die Lagerung großer Mengen Rohöl könnte allerdings ein Problem darstellen. Nehmen wir einmal an, die EZB zeigt sich betont großzügig und wandelt ihre funkelnagelneue Zentrale in Frankfurt in einen gigantische Ölspeicher um. Wir müssen schließlich alle Opfer bringen, nicht wahr? Mit simpler Unterstufen-Geometrie lässt sich auf Basis der Zahlen aus dem EZB-Merkblatt die Lagerkapazität abschätzen: Ungefähr 350.000 Kubikmeter für beide Türme zusammen. Ein solches Reservoir könnte ca. 2,2 Mio. Barrel Öl aufnehmen. Nicht schlecht! Leider jedoch nicht gut genug, denn der EZB würde bereits nach 3,5 Tagen der Ölankäufe der Platz ausgehen. Glücklicherweise gibt es aber noch den Derivatemarkt. Anstatt reale Ölbarrels am Spotmarkt zu kaufen, könnte es die EZB in Betracht ziehen, mithilfe von Rohöltermingeschäften in den Markt einzugreifen.

Das sind natürlich alles reine Gedankenspiele, die so wohl nie Realität werden dürften. Alle Verfechter der Parole „Billiges Öl ist immer schlecht!“ sollten aber genau auf eine solche unorthodoxe Lösung drängen. Wenn man wirklich felsenfest davon überzeugt ist, dass fallende Ölpreise in alle Ewigkeit die Inflationsaussichten drücken und die Bewertungen von Anlagewerten zerstören werden, dann sollte man konsequenterweise Herrn Draghi beknien, die Ärmel hochzukrempeln und umgehend mit dem Bau von Ölspeichern zu beginnen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden