Wie lange dauert es, bis Chinas Währungsreserven die untere Grenze der empfohlenen Adäquanzspanne erreicht haben?

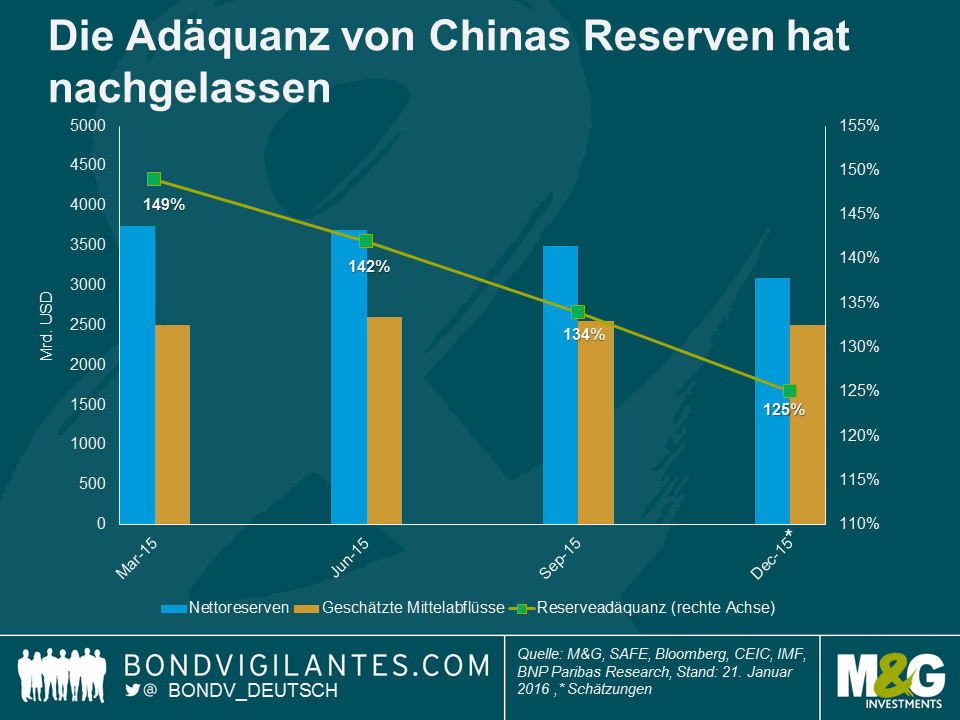

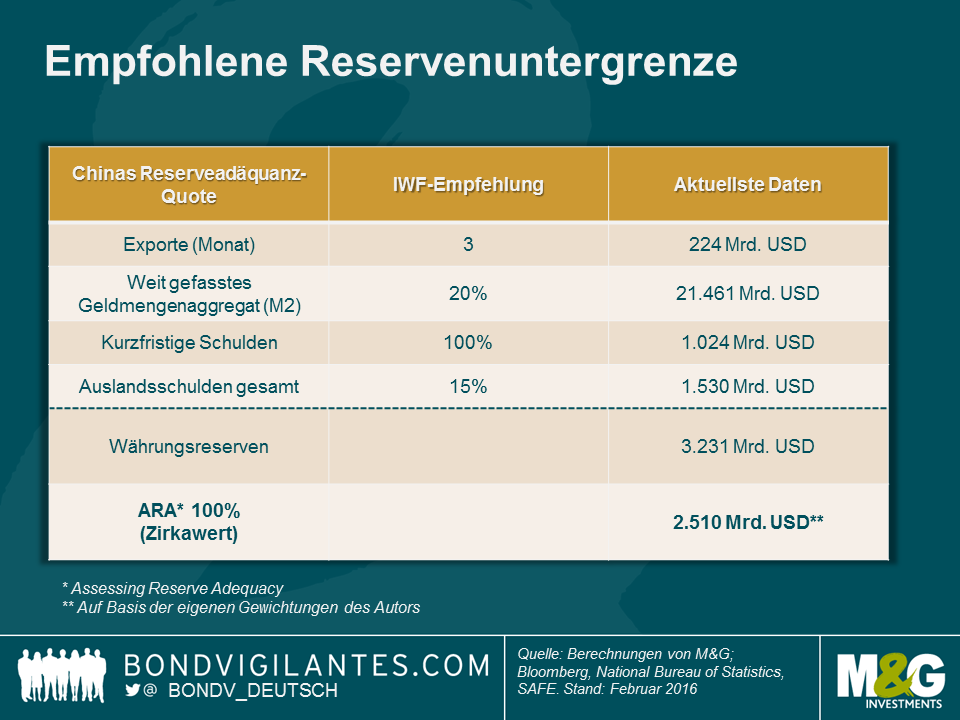

Über das optimale Niveau von Währungsreserven wurde bereits viel diskutiert. Eine übliche Methodik in diesem Kontext ist die ASA-Metrik („Assessing Reserve Adequacy“) des IWF. Sie definiert die Reservespanne im Wesentlichen auf Grundlage des Handels, des weit gefassten Geldmengenaggregats und der Auslandsverbindlichkeiten eines Landes. Die Gewichtung der einzelnen Faktoren hängt dabei von der Wirtschaftsstruktur des jeweiligen Landes ab. Dazu zählt auch die Frage, ob es sich in puncto Handel und Kapitalfluss um eine relativ offene oder eher geschlossene Wirtschaft handelt und ob für die Landeswährung ein freier Wechselkurs gilt oder nicht. Vor dem Hintergrund der vergangenen Schwellenmarktkrisen hat der IWF eine Spanne empfohlen, die in der Regel als Prozentsatz von 100% bis 150% des Ergebnisses dieser Metrik ausgedrückt wird. Angesichts des anhaltenden Drucks auf die chinesische Währung und des Versuchs der Staatsführung, durch währungspolitische Eingriffe die Abwertung des Renminbi abzumildern, stellt sich die Frage, wie viel Feuerkraft China in Anbetracht der rückläufigen Reserven noch hat.

Anhand unserer auf Basis des IWF-Standardrahmens angestellten Berechnungen wird es noch etwa 6 bis 7 Monate dauern, bis China die Untergrenze der empfohlenen Spanne (100%) erreicht. Dabei sind zugegebenermaßen mehrere wichtige Annahmen eingeflossen wie z. B. dahingehend, dass Kapitalflucht und Reserveabfluss (derzeit rund 100 Mrd. USD pro Monat) sowie Leistungsbilanzüberschuss unverändert bleiben. Zudem wissen wir nicht, wie stark auf dem Devisenterminmarkt tatsächlich interveniert wurde, und einige Daten beispielsweise zum Schuldenstand werden nur quartalsmäßig mit einer gewissen Verzögerung bekanntgegeben (die letzten Zahlen datieren vom September).

Eine etwaige politische Reaktion von staatlicher Seite dürfte eine noch schnellere Abwertung des Renminbi zum Ziel haben, als bislang zu erleben war. Allerdings rechnen wir nicht mit einer umfangreichen Einzelmaßnahme. Angesichts der systemischen Auswirkungen Chinas auf die globalen Märkte würde dies nämlich eine enge Abstimmung mit den Zentralbanken weltweit erfordern, um eine finanzielle Ansteckung zu minimieren. So weit sind wir unseres Erachtens noch nicht. Schärfere Kapitalkontrollen für Einwohner wurden nach und nach eingeführt und scheinen in der nächsten Zeit die wahrscheinlichste politische Option zu sein, die allerdings nie eine 100%-ige Wirkung entfaltet. Höhere Zinsen und eine Liquiditätsverknappung im Inland wären aufgrund von Chinas hoher Inlandsverschuldung problematisch.

Im Sinne des chinesischen Tierkreiszeichens wünschen wir allen unseren Lesern im neuen Jahr eine affenstarke Börsenrallye und hoffen, dass unsere Berechnungen falsch sind und China noch deutlich mehr als 6 Monate Zeit hat! Die Zahl 6 gilt nämlich im Kantonesischen als Unglückszahl. Sie wird so ähnlich ausgesprochen wie das Wort „luò“ (落), was passenderweise so viel bedeutet wie fallen, sinken oder untergehen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden