Wachstumsängste, Deflation, steigende Ausfallraten, verzwickte Märkte – eine gute Zeit, um US-Hochzinsanleihen zu kaufen?

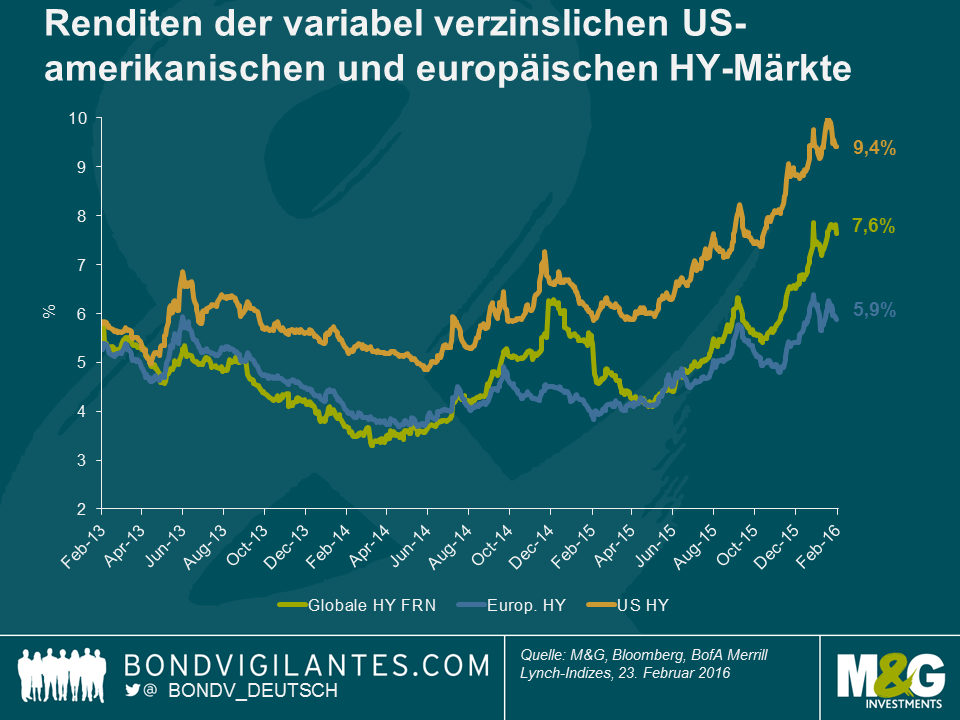

Die letzten Monate waren für sämtliche Risikoanlagen schwierig. Da machte auch der Hochzinsmarkt keine Ausnahme. Am schwächsten waren die USA mit negativen Renditen von fast 10% über das letzte Jahr. Im Rahmen dieser Neubewertung haben sich die Spreads deutlich geweitet: Der US-amerikanische Hochzinsmarkt lag um fast 900 Bp über US-Staatsanleihen. Die Renditen konnten im letzten Monat ebenfalls kurzzeitig über die 10%-Marke klettern.

All dem liegt der große und hinreichend publizierte Ausverkauf von Unternehmensanleihen aus dem Energiesektor zugrunde. Die Performanceunterschiede innerhalb des Marktsegments waren immens. Bemerkenswert ist, dass die Schwäche bei nachrangigen Bankpapieren (der AT1/COCO Index verlor im Jahr bis zum 23. Februar 3%) im Fahrwasser des Ausverkaufs von 10% im Januar und Februar von den Verlusten in Höhe von 37% (über denselben Zeitraum) bei den Anleihen im US-Energiesektor in den Schatten gestellt wurden. Mit der wachsenden Wahrscheinlichkeit einer steigenden Zahl an Ausfällen war es im letzten Jahr von kritischer Bedeutung, bei der Sektorauswahl keinen Fehler zu machen.

Wir sehen uns also mit einer Ausweitung der Credit Spreads, der Angst vor einer allgemeinen Konjunkturabkühlung und schwerwiegenden Sorgen über die Kapitalvernichtung in einem wichtigen Marktsegment konfrontiert. Eine denkbar ungünstige Zeit, um in die Anlageklasse einzusteigen? Vielleicht aber auch nicht.

Warum? Zunächst einmal könnte es einige interessante Parallelen zum Hochzinsmarkt von 2001 geben. Die Ähnlichkeiten bestehen tatsächlich, und es scheint so, als würden wir ein Echo des historischen Anleihenmarktes hören.

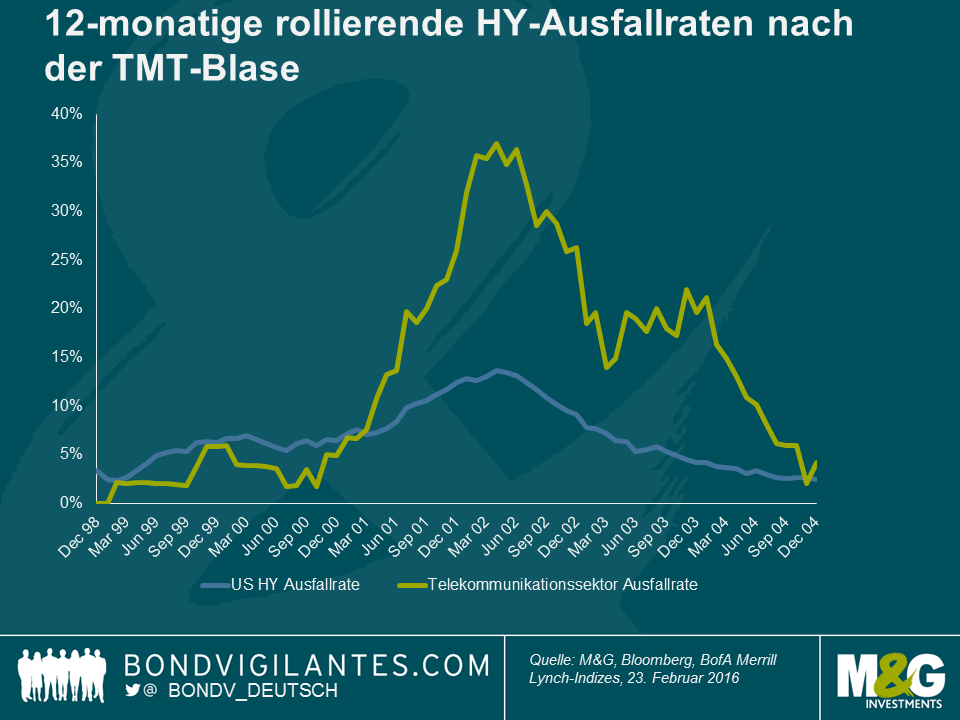

a) Damals wie heute ist vor allem ein Sektor das Sorgenkind. Im Jahr 2001 waren es das Platzen der TMT-Blase und die Nachwirkungen der im übereifrigen Hochzinsmarkt finanzierten Kauforgie bei den Investitionsgütern im Telekommunikationssektor. Dies führte zu einem rapiden Anstieg der Ausfallquote und einigen schmerzhaften Jahren für die Gläubiger. Gegenwärtig sind es das Platzen der Preisblase im Rohstoffsektor und die Nachwirkungen des erneut im übereifrigen Hochzinsmarkt finanzierten Einkaufstrips für Investitionsgüter der Energieunternehmen.

b) Das Ergebnis dieser Budgetüberschreitungen von Unternehmensseite und der gelockerten Kreditdisziplin war die Sorge, dass das Wachstum der weiteren Wirtschaft nachteilig beeinflusst werden könnte. Gegen Ende des Jahres 2000 – und genau wie derzeit auch – wurden Rezessionsängste in die Risikoprämien eingepreist.

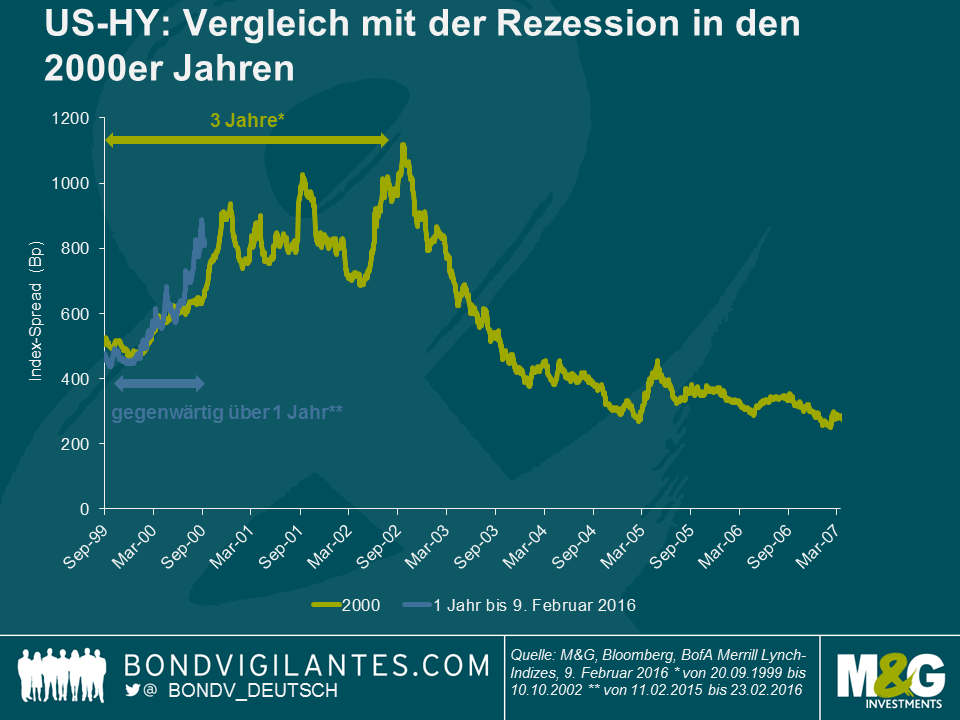

c) Die ursprüngliche Korrektur der Spreads vollzog sich im Jahresverlauf 2000 recht schnell, und sie verharrten längerfristig auf hohem Niveau. Eine erneute Spread-Rally blieb für lange Zeit aus. Dies ist ein wichtiger Punkt, denn zur Zeit der Zyklen von 2009 und 2011 waren die geldpolitischen Entscheidungsträger in der Lage, mithilfe der Maßnahmen von staatlicher Seite und der Notenbanken eine sehr schnelle Spread-Verengung zu fördern und in diese Entwicklung einzugreifen. Diese Möglichkeit ist heutzutage weniger offensichtlich. Bei den gegenwärtigen politischen Werkzeugen ist Schmalhans Küchenmeister angesagt. Wir stehen vor dem Eintritt in einen Zyklus der Marktschwäche und diesmal besteht durchaus eine gute Chance, dass uns die Schwächeperiode wie schon in den frühen 2000er Jahren eine Weile erhalten bleibt.

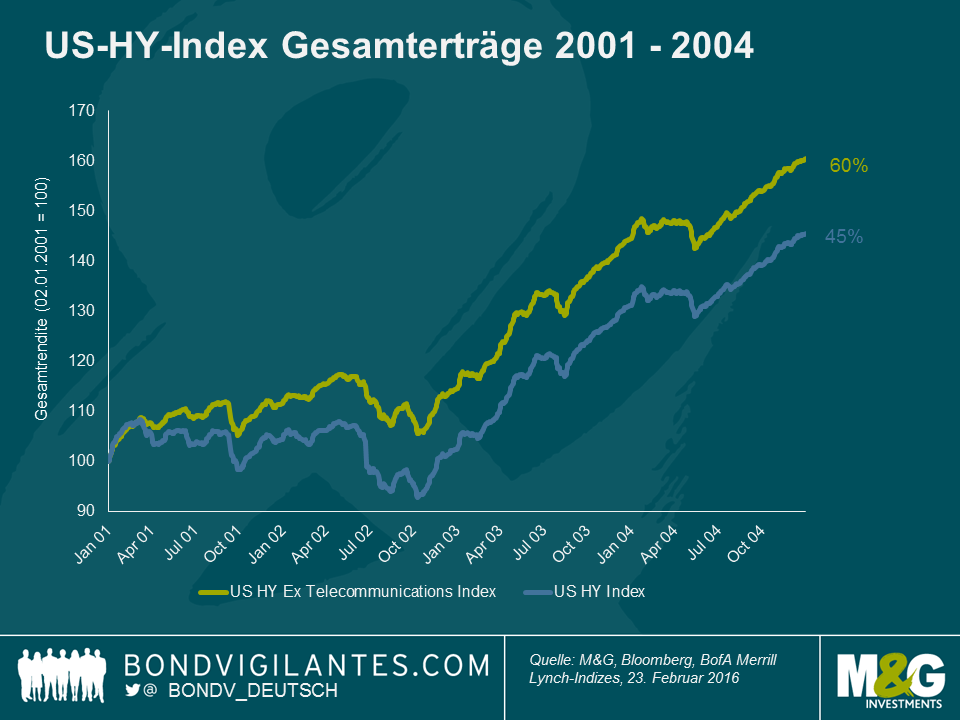

Der interessante Aspekt ist, dass der Kauf von Hochzinsanleihen zu dem Zeitpunkt, als sie zum ersten Mal an die 900-Marke klopften, nicht unbedingt eine schlechte Entscheidung gewesen wäre. Selbst die Anlage zu Beginn eines längeren Ausfallzyklus wäre noch in Ordnung gewesen. Bei einem Markteintritt am 1. Januar 2001 hätte sich über vier Jahre eine Rendite von 45% ergeben – sowohl die Ausfallraten als auch die Spreads, Sie werden sich erinnern, erreichten ein Jahr später ihren Höhepunkt.

Hinzu kam, dass eine gute Sektorauswahl einen erheblichen Mehrwert erwirtschaftete. Hätte unser fiktiver Investor in den Markt gekauft und den Telekommunikationssektor außen vorgelassen, so hätte er sich nicht nur über konsistent positive Erträge freuen können, sondern einen Gesamtertrag von ca. 60% über vier Jahre eingefahren, in anderen Worten 15% mehr als der Marktdurchschnitt.

Es sollte allerdings angemerkt werden, dass diese Art Erträge nur durch eine starke Verengung der Spreads im Verlauf von 2003 und 2004 möglich war. Diese ermöglichte neben dem hohen Kuponeinkommen zusätzlich noch erhebliche Kapitalgewinne.

Dennoch war es für „Frühaufsteher“ keine strafende Erfahrung, frühzeitig in den Markt einzutreten, als sich die Spreads erstmalig ausweiteten. Die Folgerung ist, dass ein geduldiger Investor mit der Zähigkeit, einige Kratzer abzubekommen und der Nase für den richtigen Sektor selbst im Falle eines nachhaltig schwachen Marktzyklus durchaus in der Lage sein sollte, interessante Anlagegelegenheiten am Hochzinsmarkt zu identifizieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden