DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

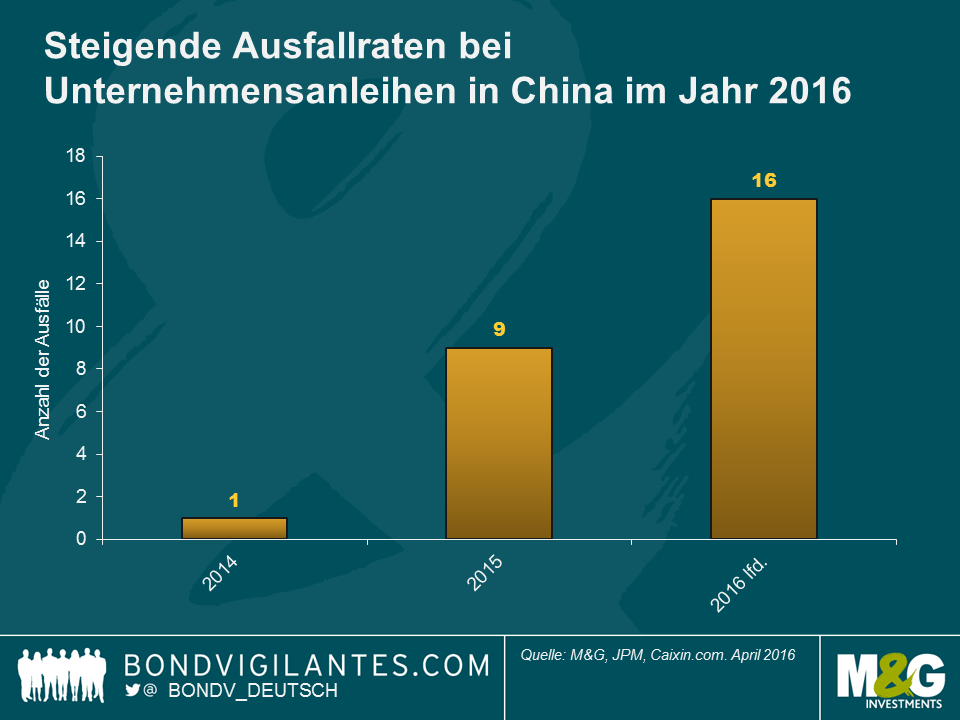

Chaori Solar und Baoding Tianwei werden für immer in der Geschichte des chinesischen Anleihenmarktes verankert sein. Chaori Solar war im März 2014 das erste chinesische Festlandunternehmen, das seinen Zahlungsverpflichtungen am Anleihenmarkt nicht nachkommen konnte. Baoding Tianwei schrieb im April 2015 Schlagzeilen, als das Unternehmen als erster Zahlungsausfall eines staatlichen Unternehmens in die Geschichte Chinas einging. Seitdem kam es dort zu 24 weiteren Zahlungsausfällen von Anleihen, vor allem im verarbeitenden Gewerbe sowie in der Metall- und Stahlbranche. Hier spiegelt sich die Neuausrichtung des Landes auf eine Dienstleistungswirtschaft.

Etwa 90% der in China begebenen Unternehmensanleihen sind in Lokalwährung denominiert (RMB) und werden auf dem heimischen Anleihenmarkt, dem sogenannten Onshore-Markt, gehandelt. Bei zwei Dritteln dieser Schuldtitel handelt es sich um Papiere staatsnaher Emittenten. Die verbleibenden Anleihen werden von Unternehmen begeben, von denen sich wiederum 90% in Staatsbesitz befinden. Das IIF berichtete unlängst, dass Chinas Anleihenmarkt mit einem Volumen von 48 Billionen RMB (7,5 Billion USD) oder 65% des BIP der drittgrößte Anleihenmarkt der Welt ist. Lediglich der US-Markt mit 35 Billionen USD (mehr als 200% des BIP) und der japanische Markt mit 11 Billionen USD (250% des BIP) sind noch größer. Betrachtet man grundsätzlich nur den prozentualen Anteil am BIP, so hat Chinas heimischer Rentenmarkt noch Wachstumspotenzial. Tatsächlich verdeckt diese eindimensionale Betrachtung jedoch die Tatsache, dass das Land ein erhebliches Problem mit dem Volumen der ausstehenden Unternehmenskredite hat: die Anleihenschuld von Firmen außerhalb des Finanzsektors beträgt 125% des BIP. Des Weiteren deuten die zunehmenden Ausfälle an Chinas Onshore-Anleihenmarkt – ein relativ kleines, aus den Blue-Chip-Unternehmen des Landes bestehenden Universums – daraufhin, dass die großen Banken mit einem Anstieg von notleidenden Krediten zu kämpfen haben.

Internationale Anleiheninvestoren würden einen Anstieg der Ausfallraten als natürlichen Heilungsprozess für China interpretieren, der eine stärkere Bonitätsdifferenzierung ermöglicht. Aus dieser Perspektive bereitet lediglich das Tempo der diesjährigen Unternehmensausfälle Sorgen. Es stellt sich die Frage, ob die Bewertungen das Risiko auch tatsächlich widerspiegeln. Der oben abgebildeten Grafik kann entnommen werden, dass es auf dem heimischen Anleihenmarkt seit Jahresanfang mehr Unternehmensausfälle gegeben hat als in den vergangenen zwei Jahren insgesamt. Ein weiterer Anlass zur Sorge ist die Unsicherheit darüber, ob die Regierung auch weiterhin staatliche Unternehmen, die einen großen Teil des Onshore-Anleihenmarktes ausmachen, unterstützen wird. Im September 2015 unterteilte die chinesische Regierung Staatsbetriebe in zwei Gruppen: „Anbieter von öffentlichen Sozialleistungen“ und „staatliche Wirtschaftsbetriebe“. Dies wiederum wirft die Frage auf, ob Letztere die außerordentliche staatliche Unterstützung dann in geringerem Maße erhalten als von den Marktteilnehmern angenommen, was die Wahrnehmung inländischer Investoren deutlich verändern würde. Darüber hinaus dürfte die Marktöffnung für internationale Investoren (diese machen derzeit lediglich 2% aus), auch wenn sie langfristig positiv zu werten ist, mit einer stärkeren Bonitätsdifferenzierung über die inländische Kreditkurve hinweg einhergehen: neue Investoren verfügen über ein breiteres Benchmarkuniversum, und in der Konsequenz könnten Covenants in den Dokumentationsunterlagen inländischer Anleihen Einzug halten.

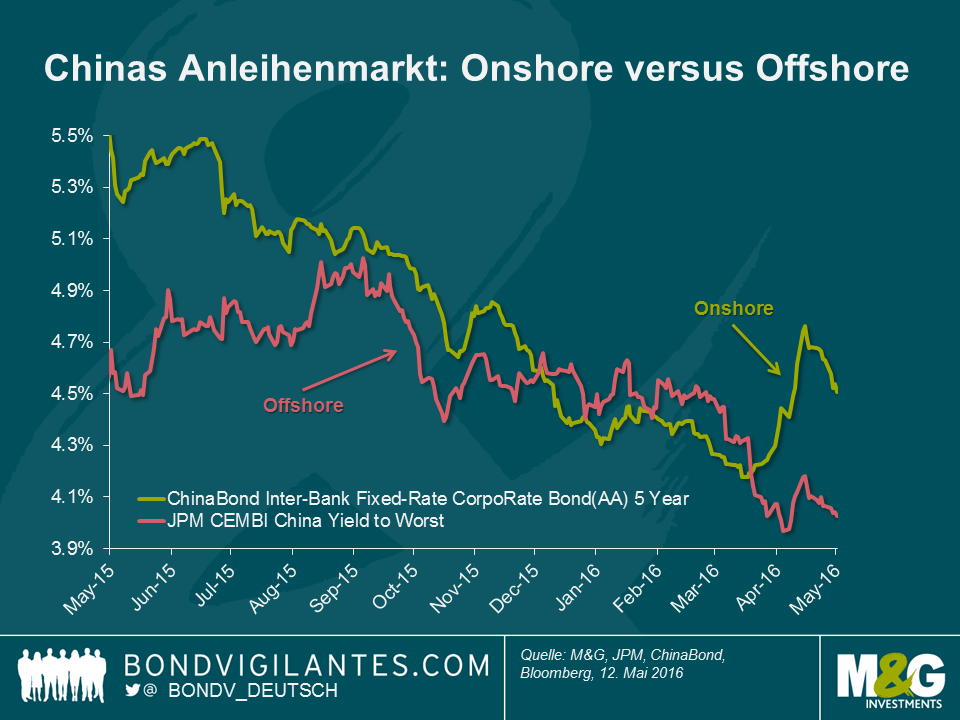

Theoretisch hätte das weichere wirtschaftliche Umfeld und das höhere Ausfallrisiko in China die Renditen am heimischen Anleihenmarkt nach oben drücken müssen. In der Realität traf eher das Gegenteil zu. Aufgrund der Zinssenkungen und der zunehmenden Anleihenkäufe durch Privatbanken infolge des Börsencrashs sind die Renditen auf Unternehmensanleihen im Jahr 2015 signifikant zurückgegangen. Diese Abkopplung von Fundamentaldaten im Verhältnis zu den Bewertungen wurde gleichermaßen bei den Renditen auf in USD lautende Anleihen chinesischer Unternehmen beobachtet, die sich im Laufe des Jahres 2015 – dank unterstützender technischer Marktfaktoren und trotz schlechter werdender Fundamentaldaten (weichere Makroökonomie, schlechtere Qualität der Vermögenswerte von Banken, Überangebot und geringere Wachstumsraten für Bauunternehmen, höherer Verschuldungsgrad von einer Vielzahl an Staatsunternehmen, usw.) – überaus positiv entwickelten.

Die attraktiven Finanzierungskosten in Renminbi schufen einen positiven technischen Hintergrund für den chinesischen Unternehmensanleihenmarkt, an dem viele Bauunternehmen aktiv sind. Die Emittenten nutzten die niedrigen Renditen und das überraschend hohe Rating des Onshore-Marktes, um ihre USD-Anleihen zu refinanzieren, wodurch sie die Währungsinkongruenzen in ihren Bilanzen reduzieren konnten. Beispielsweise emittierte der chinesische Immobilienentwickler Evergrande im Jahr 2015 eine Anleihe im Wert von 5 Mrd. CNY mit einer Rendite von 5,38%. Die Anleihe wurde von der chinesischen Ratingagentur Dagong mit AAA bewertet. Die USD-Anleihen von Evergrande (mit einer Rendite von über 8% für kürzere Laufzeiten) haben derzeit ein B3-Rating von Moody‘s und ein CCC+-Rating von S&P. Dies macht deutlich, weshalb sich Immobilienentwickler für ihre Finanzierungsvorhaben auf den heimischen Anleihenmarkt stürzten. Folglich schrumpfte das Angebot von USD-Anleihen, die von chinesischen Unternehmen ausgegeben wurden, während gleichzeitig die Nachfrage nach USD-Anleihen seitens lokaler Investoren, aufgrund der pessimistischen Einschätzung zum RMB sowie der schwachen Aktienmärkte, hoch blieb.

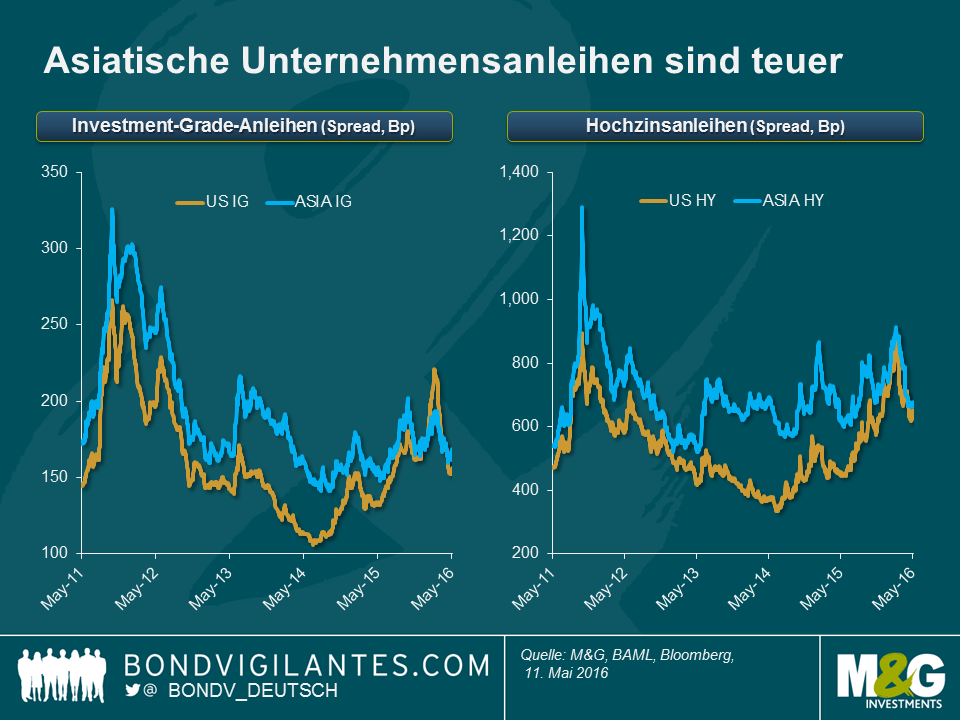

Aus der Perspektive globaler Anleger ergab sich daraus eine recht unattraktive Bewertung von Offshore-Anleihen. Erstens können Anleger in Schwellenländeranleihen höhere Anleihenrenditen außerhalb Chinas finden, die sowohl das Potenzial für einen positiven Carry haben als auch einen Kapitalzuwachs bei Unternehmensanleihen mit starken Fundamentaldaten bieten. Dies gilt vor allem mit Blick auf Schuldtitel, die aufgrund der negativen Marktstimmung für die Anlageklasse insgesamt, übermäßig abgestraft wurden. Zweitens sind chinesische USD-Anleihen aufgrund der Preiskorrektur bei Unternehmensanleihen in Industriestaaten und insbesondere in den USA, sehr teuer. Dies umso mehr, wenn man das Risiko der Nachrangigkeit (gegenüber inländischen Anleihen) berücksichtigt, das Offshore-Anleger in China tragen. Die folgende Grafik veranschaulicht die straffen Bewertungen in Asien (ein Großteil davon in China) gegenüber US-amerikanischen Investment-Grade und Hochzinsanleihen.

Sollte die Ausfallrate am inländischen Markt in China weiter mit der derzeitigen Geschwindigkeit steigen – was sehr wahrscheinlich ist – und es außerdem zu dem erwarteten Anstieg der Renditen auf Onshore-Anleihen kommen, besteht eine reale Gefahr, dass chinesische Emittenten dem inländischen Anleihenmarkt den Rücken kehren und dafür den Offshore-Markt anzapfen werden. Dies würde das Angebot von USD-Anleihen erhöhen und dem positiven technischen Hintergrund ein Ende setzen. Die technischen Aspekte außen vor gelassen, werden sich die Fundamentaldaten wie seit jeher langfristig anpassen. Zusätzlich zu einem höheren, durch die verschlechterte Makro-Situation bedingten Verschuldungsgrad wird das erhöhte USD-Emissionsvolumen zu einem höheren Währungsrisiko in den Bilanzen führen, insofern zukünftig von einer gewissen Abwertung des RMB ausgegangen wird. In der Konsequenz ist es dann lediglich eine Frage der Zeit, bis es am Offshore-Markt zu einer Korrektur kommt. Diese dürfte dann ungleichmäßig ausgeprägt sein. USD-Hochzinsanleihen wären demnach am stärksten gefährdet, da sich die Nachfrage von lokalen Privatbanken und internationalen Investoren auf Unternehmensanleihen mit besserer Qualität konzentrieren würde, wenn die niedrigen Renditen am Markt das höhere Ausfallrisiko nicht mehr kompensieren.

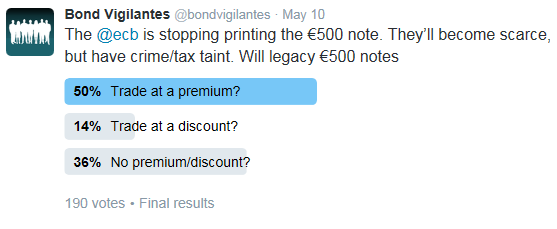

Anfang der Woche schrieb Richard Woolnough einen Blog-Artikel über Negativzinsen und Steuern auf Zinserträge (den Artikel finden Sie hier). In dem Beitrag wies er auch darauf hin, dass, sobald die EZB den Druck des 500-Euro-Scheins eingestellt hat und Ende 2018 keine der noch existierenden Scheine mehr ausgegeben werden, die alten, sich noch im Umlauf befindlichen Scheine dann mit einem Aufschlag gehandelt werden dürften. Als Begründung dient, dass die Nachfrage nach der Banknote mit den niedrigsten Lagerkosten und einfacher Übertragbarkeit das begrenzte (jetzt endliche) Angebot übersteigen wird, da der Schein weiterhin als gesetzliches Zahlungsmittel in der Eurozone gilt. Er stellte die These auf, dass man für das Privileg, im Besitz des Scheins zu sein, dann beispielsweise 501 Euro zahlen müsse. Daraufhin entbrannte im Büro eine Diskussion, da meiner Einschätzung nach das Gegenteil der Fall sein dürfte. Wenn das Angebot begrenzt wird, könnte die Nachfrage einbrechen. Es wird vermutet, dass ein erheblicher Anteil der großen Scheine im Wert von 300 Mrd. Euro (30% der insgesamt im Umlauf befindlichen Scheine) als Erträge aus Straftaten oder zum Zweck der Steuervermeidung gehalten wird. Eine der Phasen im Geldwäscheprozess ist die „Integration“, bei der illegale Gelder auf rechtmäßige Bankkonten eingezahlt oder in Vermögenswerte umgewandelt werden. Ist der Versuch, 500-Euro-Scheine in solchen Vorgängen zu verwenden, wo doch jeder weiß, dass diese eigentlich nicht mehr zu bekommen sind, ein Zeichen dafür, dass die jeweilige Person kriminell sein könnte oder Steuern hinterzieht, und führt es dazu, dass im konkreten Fall Polizei oder Steuerbehörden benachrichtigt werden? Versuchen diejenigen, die im Besitz der Banknote sind, aus diesem Grund vielleicht, sie in „gängige“ Scheine wie den 200-Euro-Schein einzutauschen oder womöglich in den 1000-Franken-Schein in der Schweiz? Da man einen weniger liquiden Vermögenswert meiner Einschätzung nach eher veräußern möchte, vermute ich, dass der 500-Euro-Schein mit einem Abschlag zu seinem Nennwert gehandelt werden wird.

Jedenfalls dachten wir uns, dass eine Twitter-Umfrage sinnvoll wäre, um einen Eindruck von der Meinung der Leute zu bekommen (und versuchsweise unsere erste Umfrage durchzuführen). Die Ergebnisse liegen vor. Wir hatten 190 Stimmen und ich bin anscheinend in der Minderheit. 50% der Leute stimmen Richard Woolnough in der Annahme zu, dass die Banknote mit einem Aufschlag gehandelt werden wird.

In jüngster Zeit wurde umfangreich diskutiert, ob die Zentralbanken durch die Einführung von Negativzinsen effektiv die Ersparnisse besteuern. Das spricht wohl für sich und ist einer der Kritikpunkte an Negativzinsen und ihrer Eigenschaft, das wirtschaftliche Verhalten zu beeinflussen. Hier handelt es sich jedoch nicht um ein neues Phänomen. Wir sollten nicht vergessen, dass Geld von jeher vom traditionellen Feind der Sparer die Flügel gestutzt wurde – Inflation. Glücklicherweise wurden Sparer in der Vergangenheit jedoch durch die Einlagezinsen der Banken kompensiert. Ist dies jedoch nun, mit Einführung negativer Zinsen, in Gefahr?

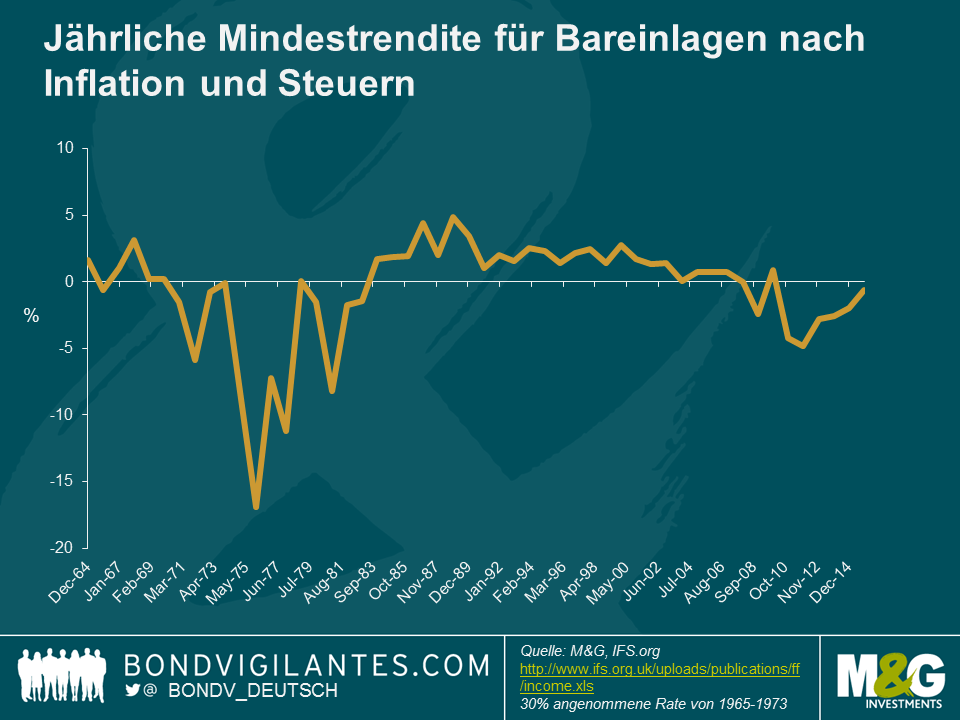

Nehmen wir den Zinssatz der Bank of England als Hinweis auf den Zinsertrag aus flüssigen Mitteln und berücksichtigen die Inflation (d.h. Leitzins minus VPI), so wird deutlich, dass negative Nominalzinsen zwar ein neues Phänomen sind, nicht aber reale Negativzinsen. Wenn wir diese Idee erweitern und die historische Standardbasiseinkommenssteuer mit hinzunehmen, so nähern wir uns einer Rate, die als die reale Mindestrendite für Bareinlagen angenommen werden kann. Alles in allem eine genauere Abbildung des realen verfügbaren Einkommens, das Sparer tatsächlich über ein Jahr erhalten haben. Der folgenden Grafik ist denn auch zu entnehmen, dass diese Zahl über die letzten zehn Jahre in Großbritannien negativ war.

Angesichts der jüngsten Entrüstung über die Effekte von Negativzinsen auf Sparer könnte man annehmen, dass sie unter einer in der Quantitätstheorie bekannten Geldwertillusion leiden. Die „Illusion“ der Sparer besteht darin, sich ausnahmslos auf die Nominalrate zu konzentrieren und die wahre Rendite nach Abzug der Inflationsrate und von Steuern zu ignorieren. Man sollte zudem in Erinnerung behalten, dass negative Zinsen ein Phänomen sind, das mit größerer Wahrscheinlichkeit in einem deflationären Umfeld zu beobachten ist. In anderen Worten sind positive reale Erträge weiterhin erreichbar.

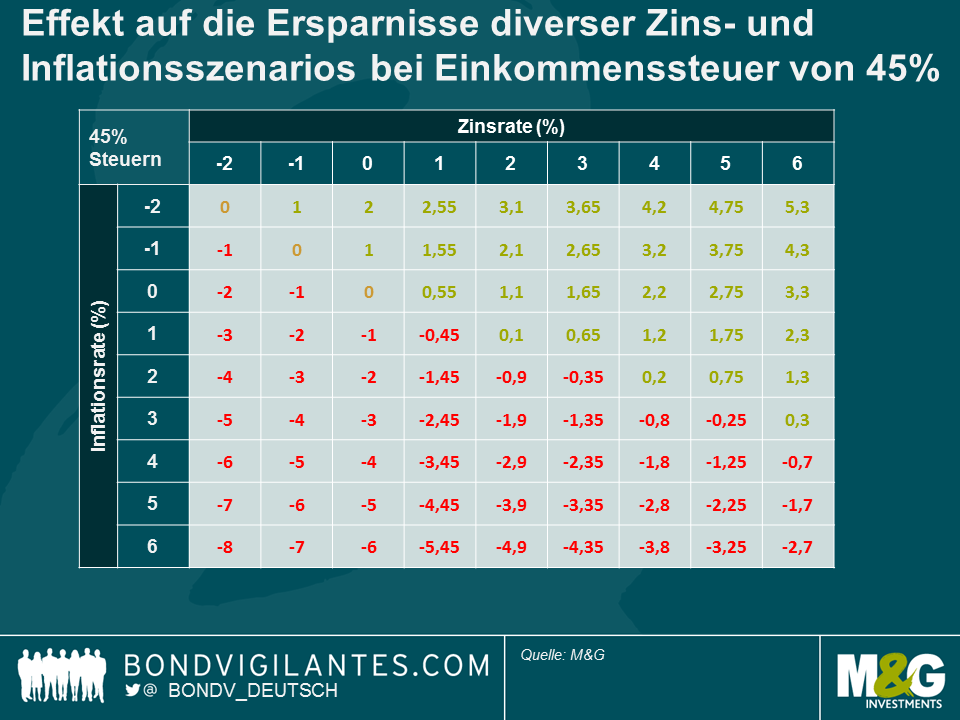

Der Fokus auf Extreme und den Höchststeuersatz von 45% in der folgenden Grafik hilft, die Realrendite für Sparer unter verschiedenen Zins-und Inflationsszenarios zu veranschaulichen. Wie zu erwarten, sind hohe Nominalzinssätze und eine niedrige Inflation unter allen Steuerszenarios für Sparer vorteilhaft.

Eines der interessantesten Ergebnisse sehen wir jedoch im Bereich der Null- oder Negativzinsen. Der Steuersatz des Sparers ist auf diesem Niveau irrelevant – es wird kein Einkommen generiert, auf das Steuern erhoben werden könnten. Außerdem sehen wir in der Tabelle zwar eine negative Rate, doch können Sparer diese in der Realität umgehen, indem sie ihr Bargeld unter ihrer Matratze verwahren. Wir haben dies im Zusammenhang mit der Abschaffung von Bargeld und der Natur des Geldes bereits in der Vergangenheit besprochen. Negative und niedrige Nominalzinsen sind eine neue Erscheinung. Niedrige und negative Erträge sind es nicht, weder vor noch nach Abzug von Steuern.

Wenn wir schon einmal beim Thema der Kapitalelimination sind, sei hier auch auf die Bekanntmachung der EZB hingewiesen, künftig keine 500-Euro-Scheine mehr zu drucken. Die EZB will angesichts der ungesunden Nachfrage nach diesen Geldscheinen ein Zeichen gegen Steuerhinterziehung und Kriminalität setzen. Es herrscht allerdings auch großes Misstrauen, denn das Bunkern von Geld nach Belieben ist bei der Umsetzung von Geldpolitik zu Zeiten mit negativen Zinsen hinderlich. Die EZB erlaubt die 500-Euro-Scheine jedoch weiterhin als gesetzliches Zahlungsmittel, und die Nachfrage nach ihnen wird mit hoher Wahrscheinlichkeit hoch sein. Sollten wir in diesem Fall erleben, dass die Scheine mit Aufschlag gehandelt werden? Falls dem so sein sollte, wie hoch ist dieser Aufschlag? Es muss doch wohl irgendeine Berechnungsmethode existieren, mit der die zusätzlichen Lagerkosten für Banknoten kleinerer Stückelung kalkuliert werden können, oder nicht?

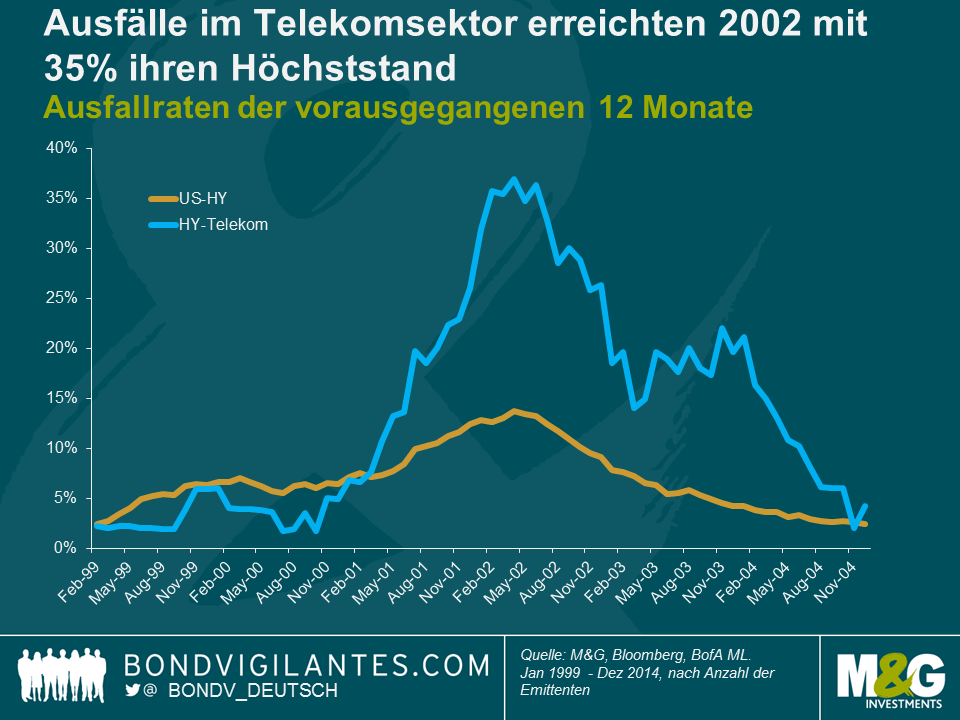

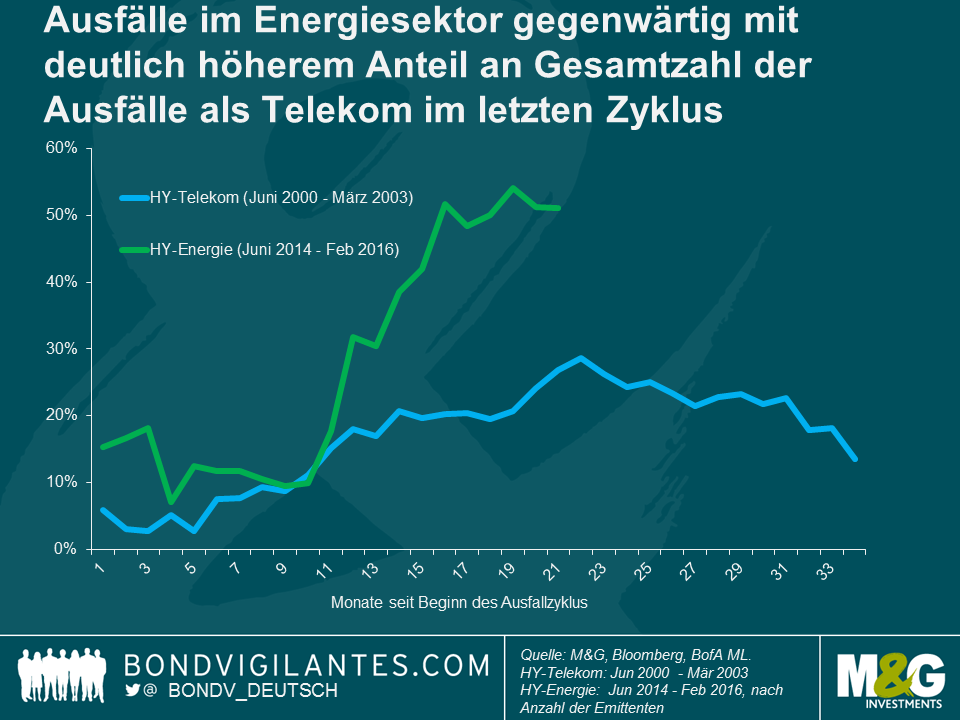

Die Ausfälle am Markt für US-Hochzinsanleihen ereigneten sich bis dato in erster Linie in den Energie- und Rohstoffsektoren und um zu sehen, mit welcher Wahrscheinlichkeit sich dieser Trend fortsetzen wird, habe ich den gegenwärtigen Ausfallzyklus mit dem Ausfallszenario im Telekommunikationssektor zu Anfang der 2000er Jahre verglichen (siehe auch James‘ Blog vor nicht allzu langer Zeit, in dem er sich mit den Parallelen zwischen dem heutigen Markt für Hochzinsanleihen und dem von 2001 beschäftigt).

Die Telekom-Blase platzte etwas später und war ca. zehn Mal größer als die besser in Erinnerung gebliebene Dotcom-Blase. Im Anschluss an die Liberalisierung der Branche in den 1990er Jahren häufte der Sektor einen Schuldenberg von rund 1 Bio. USD an. Diese Schulden wurden für den Aufbau enormer Netzwerke verwendet, für die es, wie sich später herausstellte, nicht genug Nachfrage gab. Die Ausfallzahlen begannen dann im Frühjahr 2001 nach oben zu gehen und erreichten ca. 12 Monate später ihren Höhepunkt, als mehr als 35% aller Hochzinsanleihen (HY) im Telekommunikationssektor ausfielen (siehe Grafik).

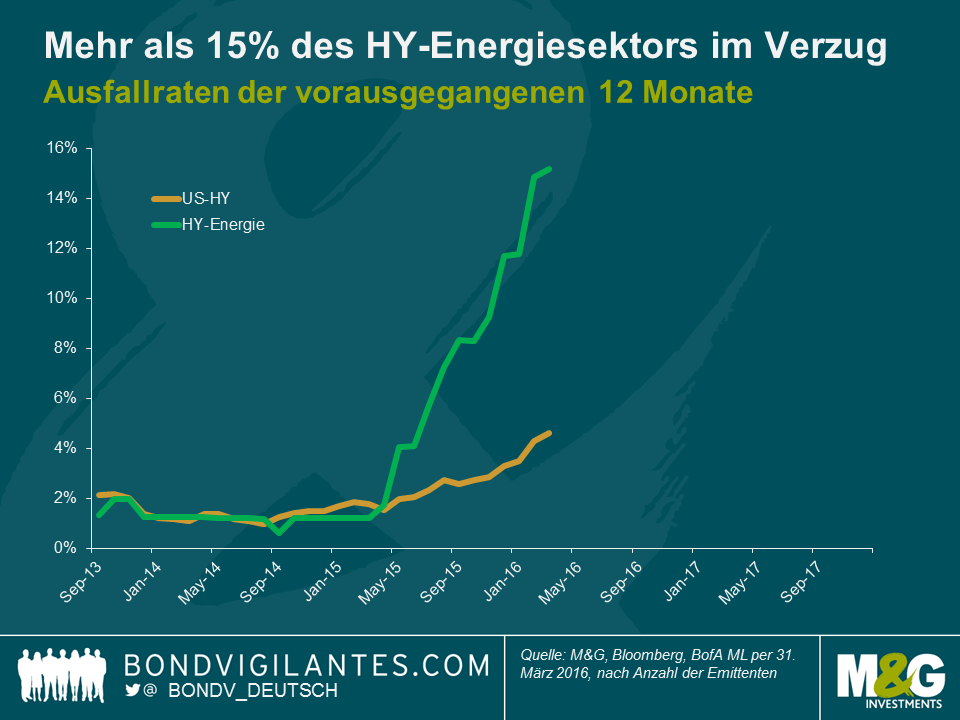

Der Ausfallzyklus im US-Energiesektor setzte vor ungefähr einem Jahr ein, und laut Bank of America Merrill Lynch belief sich der Anteil an US-Hochzins-Energieunternehmen mit Ausfällen auf 15,2%. Am US-amerikanischen Hochzinsmarkt sahen wir im Verlauf des letzten Jahres 52 Ausfälle, von denen sich 26 im Energiesektor ereigneten. Dies ist ein wesentlich größerer Anteil an HY-Ausfällen (50%) als zum Höhepunkt der Ausfälle im Telekommunikationssektor im Jahr 2002 (unter 30%).

Der Ausfallzyklus im Hochzinssegment des Energiemarktes ist gegenwärtig weniger ernst und deutlich konzentrierter als zur Jahrhundertwende im Telekomsektor. Dies soll nicht heißen, dass es nicht noch schmerzhafter kommen könnte, doch sollte sich eine deutliche Zunahme der Ausfallzahlen meiner Meinung nach wahrscheinlich auf den Energie-und Rohstoffbereich beschränken.

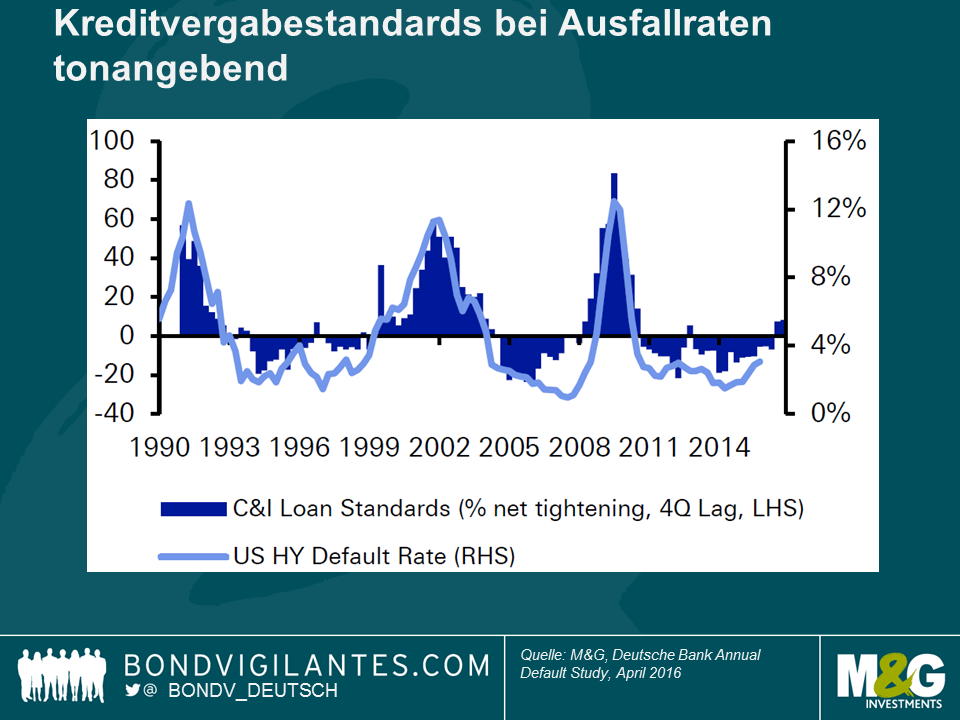

Die folgende Grafik – schamlos aus dem informativen Ausfallresearch der Deutschen Bank vom Anfang dieses Monats ausgeliehen – prognostiziert infolge der jüngst verschärften Kreditvergabestandards eine Zunahme der Ausfälle. Historisch betrachtet haben strengere Standards bei der Kreditvergabe (inkl. höheren Zinsen) zu einem Anstieg der HY-Ausfallraten ein Jahr später geführt. Zwei aufeinander folgende Quartale mit geldpolitischen Straffungen (wie wir gerade erst erlebt haben) führten sogar immer zu einem deutlich Anstieg der Ausfälle. An dieser Stelle muss ich jedoch einige Beobachtungen einbringen. Zum einen folgte die Verschärfung der Standards auf mehrere Jahre mit einer extrem lockeren Geldpolitik und Zinsen auf Rekordtief. Wir beginnen also auf einem ziemlichen niedrigen Niveau. Zum anderen kann es durchaus sein, dass die zeitliche Diskrepanz zwischen einer verschärften Geldpolitik und höheren Ausfallraten es durchaus möglich erscheinen lässt, dass es bis zum Höhepunkt der Ausfallrate noch eine Weile dauern wird.

Der wichtigste Grund, warum ich die Notlagen in den Energie- und Rohstoffsektoren nicht als Auslöser für eine weitere Welle an Ausfällen sehe, sind die niedrigen Öl- und Rohstoffpreise. Sie sind zwar für die Ausfälle in diesen Sektoren verantwortlich, sollten jedoch auf andere Sektoren am Hochzinsmarkt einen positiven Effekt haben. Es ist sicherlich durchaus möglich, dass die Ausfälle im Energiesektor das Vertrauen belasten und andere Bereiche des Hochzinsmarktes anstecken, was einer der Gründe für die verschärften Kreditvergabestandards sein könnte. Insgesamt aber habe ich Mühe, mir ein Szenario vorzustellen, in dem die sinkenden Kosten für einen Produktionsfaktor einen schädlichen Effekt haben. Welche anderen Folgen als eine verbesserte Gewinnmarge und ein wachsender Cashflow können niedrigere Inputkosten schon haben für den weitaus größten Teil aller Unternehmen in einer Volkswirtschaft? Die niedrigeren Ölpreise sollten außerdem die verfügbaren Einkommen der Verbraucher verbessern – und sie sind letztendlich die Hauptantriebskraft der US-Wirtschaft.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.