Negative Zinsraten – eine Steuer auf das Ersparte? Wir wollen doch die tatsächlichen Steuern nicht vergessen

In jüngster Zeit wurde umfangreich diskutiert, ob die Zentralbanken durch die Einführung von Negativzinsen effektiv die Ersparnisse besteuern. Das spricht wohl für sich und ist einer der Kritikpunkte an Negativzinsen und ihrer Eigenschaft, das wirtschaftliche Verhalten zu beeinflussen. Hier handelt es sich jedoch nicht um ein neues Phänomen. Wir sollten nicht vergessen, dass Geld von jeher vom traditionellen Feind der Sparer die Flügel gestutzt wurde – Inflation. Glücklicherweise wurden Sparer in der Vergangenheit jedoch durch die Einlagezinsen der Banken kompensiert. Ist dies jedoch nun, mit Einführung negativer Zinsen, in Gefahr?

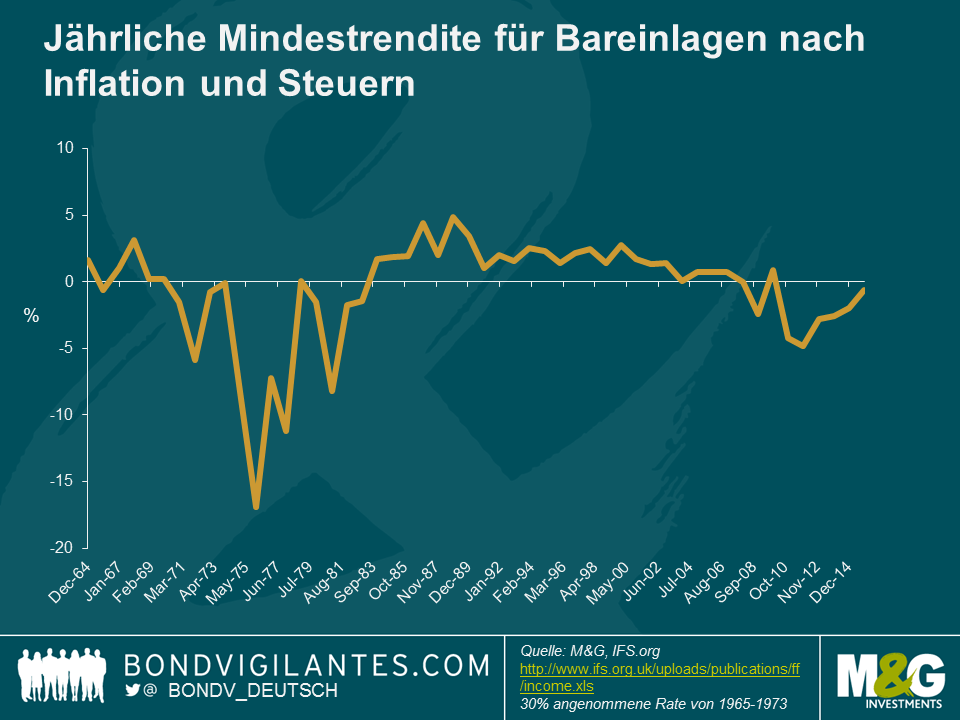

Nehmen wir den Zinssatz der Bank of England als Hinweis auf den Zinsertrag aus flüssigen Mitteln und berücksichtigen die Inflation (d.h. Leitzins minus VPI), so wird deutlich, dass negative Nominalzinsen zwar ein neues Phänomen sind, nicht aber reale Negativzinsen. Wenn wir diese Idee erweitern und die historische Standardbasiseinkommenssteuer mit hinzunehmen, so nähern wir uns einer Rate, die als die reale Mindestrendite für Bareinlagen angenommen werden kann. Alles in allem eine genauere Abbildung des realen verfügbaren Einkommens, das Sparer tatsächlich über ein Jahr erhalten haben. Der folgenden Grafik ist denn auch zu entnehmen, dass diese Zahl über die letzten zehn Jahre in Großbritannien negativ war.

Angesichts der jüngsten Entrüstung über die Effekte von Negativzinsen auf Sparer könnte man annehmen, dass sie unter einer in der Quantitätstheorie bekannten Geldwertillusion leiden. Die „Illusion“ der Sparer besteht darin, sich ausnahmslos auf die Nominalrate zu konzentrieren und die wahre Rendite nach Abzug der Inflationsrate und von Steuern zu ignorieren. Man sollte zudem in Erinnerung behalten, dass negative Zinsen ein Phänomen sind, das mit größerer Wahrscheinlichkeit in einem deflationären Umfeld zu beobachten ist. In anderen Worten sind positive reale Erträge weiterhin erreichbar.

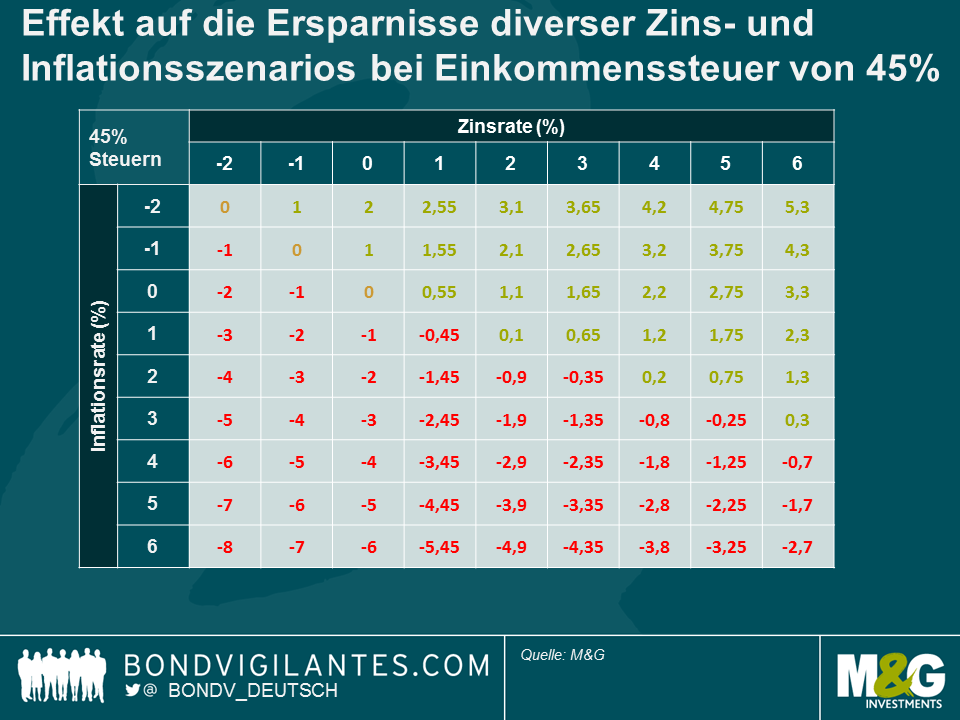

Der Fokus auf Extreme und den Höchststeuersatz von 45% in der folgenden Grafik hilft, die Realrendite für Sparer unter verschiedenen Zins-und Inflationsszenarios zu veranschaulichen. Wie zu erwarten, sind hohe Nominalzinssätze und eine niedrige Inflation unter allen Steuerszenarios für Sparer vorteilhaft.

Eines der interessantesten Ergebnisse sehen wir jedoch im Bereich der Null- oder Negativzinsen. Der Steuersatz des Sparers ist auf diesem Niveau irrelevant – es wird kein Einkommen generiert, auf das Steuern erhoben werden könnten. Außerdem sehen wir in der Tabelle zwar eine negative Rate, doch können Sparer diese in der Realität umgehen, indem sie ihr Bargeld unter ihrer Matratze verwahren. Wir haben dies im Zusammenhang mit der Abschaffung von Bargeld und der Natur des Geldes bereits in der Vergangenheit besprochen. Negative und niedrige Nominalzinsen sind eine neue Erscheinung. Niedrige und negative Erträge sind es nicht, weder vor noch nach Abzug von Steuern.

Wenn wir schon einmal beim Thema der Kapitalelimination sind, sei hier auch auf die Bekanntmachung der EZB hingewiesen, künftig keine 500-Euro-Scheine mehr zu drucken. Die EZB will angesichts der ungesunden Nachfrage nach diesen Geldscheinen ein Zeichen gegen Steuerhinterziehung und Kriminalität setzen. Es herrscht allerdings auch großes Misstrauen, denn das Bunkern von Geld nach Belieben ist bei der Umsetzung von Geldpolitik zu Zeiten mit negativen Zinsen hinderlich. Die EZB erlaubt die 500-Euro-Scheine jedoch weiterhin als gesetzliches Zahlungsmittel, und die Nachfrage nach ihnen wird mit hoher Wahrscheinlichkeit hoch sein. Sollten wir in diesem Fall erleben, dass die Scheine mit Aufschlag gehandelt werden? Falls dem so sein sollte, wie hoch ist dieser Aufschlag? Es muss doch wohl irgendeine Berechnungsmethode existieren, mit der die zusätzlichen Lagerkosten für Banknoten kleinerer Stückelung kalkuliert werden können, oder nicht?

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden