DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Es ist schon eine Weile her, seitdem wir ein Video über eine unserer Research Trips in die USA veröffentlicht haben. Richard und ich waren für Besprechungen mit diversen örtlichen Analysten und Strategen in New York. Der Zeitpunkt der Reise hätte nicht besser sein können: Die US-Notenbank Fed muss entscheiden, ob und wie sie in Zeiten einer florierenden Wirtschaft ihre Zinspolitik fortsetzt und mit den Event-Risiken umzugehen beabsichtigt. Wir hatten umfassend Gelegenheit, eine weite Themenpalette zu diskutieren, vom Zustand der US-amerikanischen Arbeitsmarktes und den bevorstehenden Präsidentschaftswahlen bis zu den Bewertungen am Markt für Unternehmensanleihen. Wir haben zu einigen unseren Gedanken über diese Themen nun zwei kurze Videos zusammengestellt.

Im ersten Teil des heute veröffentlichten Videos befassen wir uns mit den wichtigsten Risiken und Gelegenheiten im US-amerikanischen Investment-Grade-Gesundheitsbereich. Die langfristigen Aussichten für den Sektor sind zwar vorteilhaft, doch sehen sich die Investoren in Unternehmensanleihen auch mit bestimmten Risiken konfrontiert. Im Anschluss, im zweiten Teil des Videos, beschäftigt sich Richard dann mit dem Zustand der US-Wirtschaft.

Das folgende Video ist nur in Englisch verfügbar.

Großbritannien hat für den Austritt aus der EU gestimmt. Heute früh beobachten wir einige erhebliche Verschiebungen bei Anleihen, da die Finanzmärkte deutlich von einer Abstimmung zugunsten eines Verbleibs in der EU ausgegangen waren, was die letzten Umfragen auch bestätigt hatten. Insbesondere die Buchmacher schätzten ein solches Ergebnis als hoch wahrscheinlich ein. Die größten Marktbewegungen fanden jedoch an den Devisenmärkten statt, wo das Pfund Sterling von rund 1,50 auf 1,36 Dollar abstürzte, der tiefste Stand seit 1985. Der US-Dollar-Index stieg um fast 3% und der große Gewinner in diesem „Risk off“-Szenario ist der japanische Yen, der nun um 3,6% gegenüber dem US-Dollar gestiegen ist. Der Euro entwickelt sich schlecht, während sowohl die wirtschaftlichen als auch die politischen Auswirkungen des Brexit-Votums noch verdaut werden müssen: Wird das europäische Wachstum negativ beeinflusst werden? Werden andere EU-Länder eigene Referenden durchführen? Was wird aus den Peripherieländern und dem Bankensektor? Der Euro ist gegenüber dem US-Dollar um 3% gefallen. Zu den weiteren großen Verlierern an diesem Morgen der Risikoscheu gehören die Schwellenmarktwährungen. Der mexikanische Peso beispielsweise fiel um 6%.

Innerhalb der Anleihenmärkte selbst stiegen die 10-jährigen US-Staatsanleihen über Nacht um 25 Bp (mehr als zwei Punkte), während die 10-jährige Bundesanleihe deutlich auf unter null zurückging und nun auf einem neuen Tiefststand von -15 Bp gehandelt wird. Dies folgt auf den Ausverkauf von Staatsanleihen am Donnerstag, als noch von einem Sieg der EU-Befürworter ausgegangen worden war. Auch die britischen Staatsanleihen werden eine Rally verzeichnen, wenn die Märkte um 9:00 Uhr MESZ öffnen. Dabei werden alle Augen auf die Bank of England gerichtet sein, die angekündigt hat, dass sie den Bankensektor weiterhin mit Liquidität überfluten wird. Ich würde auch eine Zinssenkung der BoE am späteren Vormittag nicht ausschließen – möglicherweise von 0,5% auf 0% (auch wenn dies voraussichtlich einen weiteren Ausverkauf des Pfunds Sterling auslösen würde). Eine Senkung des britischen Bonitätsratings war bereits im Voraus für den Fall einer Brexit-Befürwortung als wahrscheinlich angesehen worden. Im Allgemeinen haben die Märkte Herabstufungen hoch eingestufter Staatsanleihen jedoch nicht abgestraft (zum Beispiel als die USA ihr AAA-Rating verloren). Für ein Land, das seine eigene Währung drucken kann, besteht kein erhebliches Ausfallrisiko.

Die „Verlierer“ an den Anleihenmärkten sind die risikoreicheren festverzinslichen Instrumente. Während die Befürchtungen eines Auseinanderbrechens der EU weiter steigen, weisen Staatsanleihen aus Italien und anderen Peripheriestaaten eine unterdurchschnittliche Entwicklung auf. Die Renditen italienischer und spanischer 10-jähriger Anleihen sind an diesem Vormittag bisher um 30 Bp gestiegen. Finanzanleihen aus den Peripheriestaaten weisen möglicherweise um 60 Bp weitere Spreads bei erstrangigen Anleihen und um 130 Bp weitere Spreads bei nachrangigen Anleihen auf. Im Allgemeinen entwickeln sich Banken, auch in den Kernländern, schlecht, auch im Vergleich zu traditionellen Unternehmensanleihen. Die Spreads vorrangiger Bankenverbindlichkeiten sind um 50 Bp weiter, während die Spreads nachrangiger Verbindlichkeiten um 100 Bp weiter sind. Die Spreads von Unternehmensanleihen sind um 20 bis 80 Bp weiter. Es wurde über Käufe institutioneller Anleger auf dieser niedrigen Ebene gesprochen, wir glauben jedoch eher nicht, dass es heute bisher so viel Handel gegeben hat. Die Schwellenmarktanleihen tendieren alle sehr viel niedriger. Die USD-Verschuldung der Türkei ist um 2 Punkte, Südafrikas um 3 Punkte und Ungarns um 6 Punkte gesunken. Der High-Yield-Markt war zunächst extrem schwach, wobei der Crossover Index an einem Punkt um 120 Bp weiter war. Er hat einige Verluste korrigiert und ist jetzt um „nur“ 80 Bp weiter.

Grundsätzlich bietet der Ausverkauf von Risikoanlagen langfristigen Anlegern einige Gelegenheiten. Die Kreditmärkte preisten bereits ein sehr viel höheres Niveau an Ausfällen ein, als wir für wahrscheinlich hielten. Die Ereignisse des heutigen Tages verstärken die Überkompensierung des Ausfallrisikos. Da die Liquidität heute voraussichtlich niedrig sein wird (und möglicherweise auch in den nächsten Tagen, wenn die Auswirkungen der gestrigen Abstimmung klarer werden), sind die Chancen für Schnäppchen eher gering.

Wie sieht es mit der Wirtschaft aus? Gut 90% der Wirtschaftswissenschaftler gingen davon aus, dass ein EU-Austritt sich negativ auf das britische Wachstum auswirken würde. Einige sind der Ansicht, dass sogar die mit der Abstimmung verbundenen Unsicherheiten das BIP-Wachstum um 50 Bp verringerten. Sicher ist vor allem, dass Unternehmen ihre Investitionsentscheidungen aufschieben und auch die Privathaushalte vorsichtig agieren werden. Eine Rezession ist nicht auszuschließen. Da die globalen Wachstumsaussichten nun auch schwächer erscheinen, gehen wir davon aus, dass die US-Notenbank Fed sich abwartend verhalten und in näherer Zukunft keine Zinserhöhungen vornehmen wird. Die britische Inflation ist ein anderes Thema. Jeder Rückgang des Pfund in dieser Größenordnung führt zu höheren Einfuhrpreisen. Nachdem die Inflation jahrelang unterhalb des Ziels lag, dürfte sie nun auf über 2% steigen. Im Interesse des Wachstums und der finanziellen Stabilität dürfte eine Reaktion der Bank of England jedoch ausgeschlossen sein: Wie zuvor angedeutet, ist eine Zinssenkung viel eher wahrscheinlich.

Am meisten hat mich heute Morgen geärgert, dass ich um 6 Uhr nirgendwo auf der Cannon Street Kaffee kaufen konnte.

In den letzten Tagen und Wochen haben sich die Wettquoten für einen Verbleib Großbritanniens in der EU deutlich verschlechtert und die Marktteilnehmer mehr und mehr Zeit mit Überlegungen verbracht, wie sie sich angesichts des Referendums positionieren sollen: relativ zur Benchmark, ihrer Vergleichsgruppe oder ihrem Risikobudget. Die intensiven Handelsaktivitäten der letzten Zeit machen zweifelsohne deutlich, dass viele Marktteilnehmer nicht mit ihren Positionen oder Risikoprofil im Vorfeld des Referendums zufrieden waren. Die starke Volatilität und Risikoscheu, der Verkauf von Kreditrisiko und eine Rally bei Staatsanleihen haben eine deutliche Sprache gesprochen.

Es ist gerade einmal zwei Wochen her, dass die Anleger an den Kreditmärkten fieberhaft versucht haben, sich mit möglichst großen Volumina der zahlreichen Neuemissionen einzudecken, die von Investment-Grade-Unternehmen an den Markt gebracht wurden. Einige Wochen später ist die Zahl der Neuemissionen verebbt und – angesichts des Back-up bei Credit Spreads in letzter Zeit (Slang für Spread-Bewegung, die eine Emission verteuert. Typisch für ein Back-up ist der Anstieg der Anleihenrenditen bei gleichzeitigem Preisrückgang für die Anleihe.) – die Verkäufer dieser begehrten Anleihen scheinen die Zahl der willigen Käufer zu übersteigen. Die einfache Schlussfolgerung ist, dass die Chancen auf einen Brexit steigen und die Investoren deshalb ihr Risiko reduzieren und Unternehmensanleihen verkaufen.

Versetzen wir uns einmal in die Rolle des Advocatus diaboli und nehmen an, ein imaginärer Portfoliomanager hätte im Vorfeld des Referendums Kreditrisiko verkauft und seine Barmittel erhöht. Im Moment ist unser Manager guter Dinge, denn die Risikoscheu hat zugenommen, was zu einer Ausweitung der Credit Spreads geführt hat. Das Referendum hat jedoch binären Charakter: Entweder bleibt Großbritannien in der EU oder geht. Bei einer Entscheidung für einen Verbleib ist es durchaus angemessen, eine Korrektur der Spread-Ausweitungen zu erwarten, die wir seit den ersten Anzeichen von Ängsten vor einem Brexit beobachtet haben.

In diesem Fall ist unser imaginärer Portfoliomanager bei Unternehmensanleihen nicht genug investiert und das von ihm verkaufte Kreditrisiko muss nun erneut aufgebaut werden – vermutlich mit höheren Kosten. Selbst wenn es bei einer Entscheidung für ein Ausscheiden aus der EU zu keiner Spread-Rally kommt, würde unser Manager den aktuellen Bid-Offer-Spread bezahlen müssen, um die verkauften Anleihen zu ersetzen.

In anderen Worten gehen Investoren, die jetzt Kreditrisiko abstoßen, von einer Wahl für den EU-Austritt aus. Diese Entscheidung würde einem Anleihenportfolio, zumindest für einen bestimmten Zeitraum – egal wie lang oder kurz – nützen, wenn die Spreads ansteigen oder die Wahrscheinlichkeit eines Brexit zunimmt oder ein Brexit tatsächlich Realität wird. Bei einer Wahl für einen Verbleib in der EU sieht es jedoch anders aus, denn es würden für das Portfolio Kosten entstehen.

Spielen wir jetzt das Referendum in Bezug auf unsere Durationspositionierung durch. Meiner Meinung nach ist hier eine Prognose noch schwieriger als bei Unternehmensanleihen. In welche Richtung werden sich im Falle eines Brexit die Renditen auf britische Staatsanleihen (Gilts) bewegen? Auf der einen Seite könnte es durch die Periode wirtschaftlicher Unsicherheit zu rückläufigem Wachstum und einer sinkenden Inflation kommen, was zweifelsohne die Renditen auf Staatsanleihen weiter nach unten drücken würde. Auf der anderen Seite befindet sich mehr als ein Drittel aller britischen Staatsanleihen im Besitz internationaler Investoren. Was passiert, sollten diese Investoren ihr Interesse am Pfund Sterling verlieren und die britische Währung ganz oder teilweise abstoßen? Mein Verdacht ist, dass die automatische Reaktion auf einen Brexit das Pfund Sterling abschwächen wird und die Rally der Gilt-Renditen anhält. Die Frage ist jedoch für wie lange? Könnten wir den Tag mit höheren Gilt-Renditen und ohne Veränderung für die britische Währung enden sehen? Fest steht, dass die Bewegung der Renditen auf britische Staatsanleihen – unabhängig vom Wahlausgang – in jedem Fall höchst unsicher ist. Hedging und Durationspositionierung im Vorfeld des Referendums sind ergo extrem schwierig.

Aus der Perspektive der Durationspositionierung sind kurz datierte Breakevens meiner Meinung nach die vernünftigste Methode, sich für das Referendum zu positionieren. Erstens, angenommen Sie erwarten eine Abwertung des Pfund Sterling, sollten Sie inflationsgebundene Anleihen halten. Diesen förderlich werden die höheren Inflationserwartungen sein (durch Importinflation), insbesondere solche mit kürzeren Laufzeiten. Dies wird die indexgebundenen Bewertungen relativ zu nominalen Anleihen unterstützen. Mit anderen Worten ist ein Anstieg der Breakeven-Raten mit kürzeren Laufzeiten wahrscheinlich, sollte die britische Währung schwächeln. Zweitens, wenn wir die Währung einmal außer Acht lassen, würde man im Fall von steigenden Renditen (entweder sehen wir mehr ausländische Käufer britischer Papiere bei einer Wahl für den Status quo oder aber eine wachsende Risikobereitschaft und vorgezogene Zinserhöhungen bei einem Brexit) typischerweise auch steigende Breakeven-Raten erwarten. Dieses Szenario führt zu einer Outperformance von indexgebundenen Anleihen gegenüber nominalen Anleihen.

Sollten die Renditen andererseits fallen, bei einem Brexit aufgrund von Risikoaversion die wahrscheinlichste Entwicklung, so käme es zu einer Underperformance indexgebundener Papiere gegenüber nominalen Anleihen und Breakevens bieten zumindest eine recht gute Ankoppelung an die Nominalrenditen. Im Falle eines Brexit ist es schwierig, sich ein Szenario mit einer starken Rally der nominalen Renditen bei gleichzeitig fallenden Preisen für indexgebundene Anleihen vorzustellen (In einer solchen Konstellation würden die Inflationsängste zügig kollabieren. Es ist also nicht unmöglich, aber unwahrscheinlich.).

Angesichts des binären Charakters des Referendums (50:50 ist als Wahlergebnis eher unwahrscheinlich, doch was würde dann passieren?) ist es in meinen Augen in Bezug auf die Duration am besten, sowohl vor als auch während und nach der Wahl auf kurz datierte inflationsgebundene Anleihen zu setzen. Solch eine Positionierung ist im Gegensatz zum Referendum nicht binär. Breakevens im Portfolio kommen einer Positionierung für höhere Inflation gleich. Fallen Breakevens nach dem Referendum und die Nominalrenditen fallen ebenfalls, dann ist durch die immer noch bestehende Verbindung zu den Nominalrenditen ein Preisanstieg ihrer Anleihen wahrscheinlich.

Bei einer geschwächten Währung im Anschluss an die Wahl wird der Importpreisanstieg die Inflationserwartungen ansteigen lassen. Gesetz dem Fall die Währung ist nach dem Referendum nicht geschwächt, so ändert dies nichts daran, dass sie bereits seit dem letzten November einem Abwärtstrend folgt, der noch nicht in VPI durchgesickert ist. Hinzu kommt, dass das Leistungsbilanzdefizit mittelfristig und fundamental auf eine weitere Schwächung der Währung deutet.

Inflationsgebundene Anleihen mit kürzeren Laufzeiten bieten aber noch andere Vorteile. Erstens sind kurzfristige Breakeven-Raten die günstigsten entlang der Kurve. Zweitens spiegeln sich Inflationsüberraschungen und Endergebnisse (z.B. Basiseffekte beim Ölpreis, eine Schwäche des Pfund Sterling, Lohnwachstum) am wahrscheinlichsten im vorderen Ende der indexgebundenen Kurve. Drittens und letztlich ist es angesichts der auf Rekordtiefen liegenden Gilt-Renditen ratsam, das Zinsrisiko zum gegenwärtigen Zeitpunkt relativ niedrig zu halten.

Ich habe letzte Woche an einer Konferenz teilgenommen, auf der die Kritik an der Europäischen Zentralbank (EZB) auf Hochtouren lief. Der Kern der EZB-Schelte lässt sich in etwa so zusammenfassen:

„Die EZB hat den Verstand verloren. Die Geldpolitik ist impotent. Die EZB ist am Ende, und das Gesetz der sinkenden Erträge führt zu nichts anderem als einer immer größer werdende Fehlallokation von Ressourcen. Sparer werden bestraft und Spekulation ausgezeichnet, während Schritt für Schritt die Glaubwürdigkeit an den Märkten und im Bewusstsein der Öffentlichkeit verloren wird. Die Bereitschaft der EZB, die Märkte zu beschwichtigen, führt außerdem lediglich dazu, den Druck zur Durchführung notwendiger Reformen zu entlasten.“

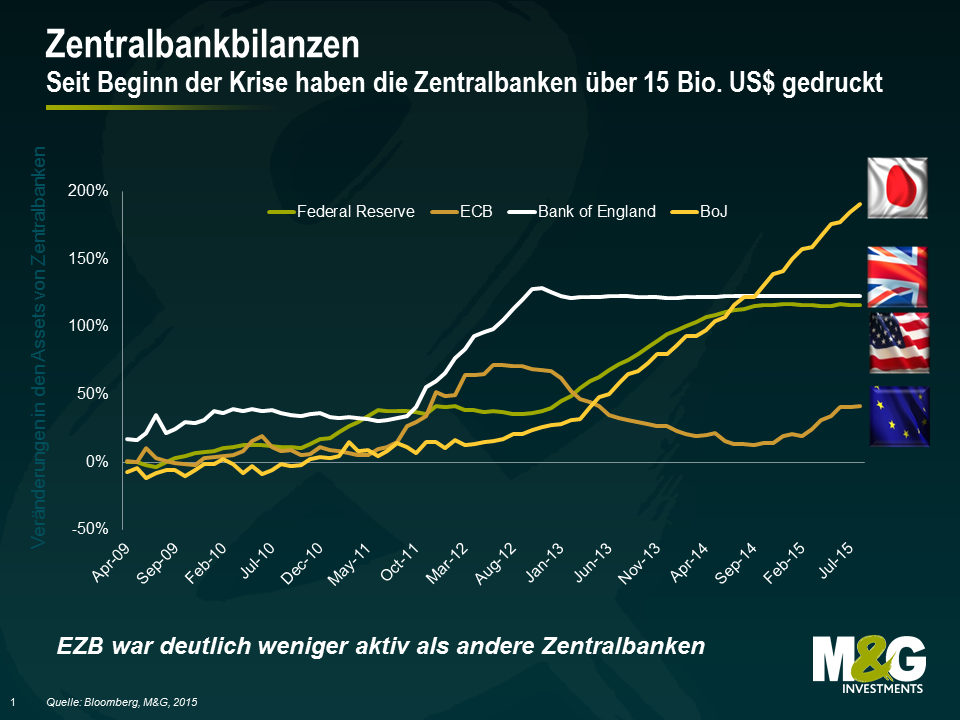

In meinen Augen hat das Argument der abnehmenden Erträge einen Kern an Wahrheit. Es scheint, als hätte jedes quantitative Lockerungsprogramm (QE) des Offenmarktausschusses (FOMC) einen geringeren Effekt auf die Renditen langfristiger Anleihen – eine wesentliche Kennzahl für QE-Programme – als sein Vorgänger. Der Markt musste zudem hinnehmen, dass die Untergrenze der Geldpolitik nicht null ist: Die Renditen auf 2-jährige Papiere liegen sowohl in Deutschland und Frankreich als auch in Italien, Spanien, Schweden, den Niederlanden, der Schweiz und Japan deutlich unter dieser Marke. Die EZB hat demonstriert, dass sie ihre Bilanz durch weitere unkonventionelle Maßnahmen noch weiter ausweiten kann und man sollte schließlich nicht vergessen, dass die Notenbank in ihren Maßnahmen wesentlich weniger engagiert war als die Federal Reserve, die Bank of Japan oder die Bank of England. Dies mag unter Umständen erklären, warum die Konjunkturerholung in der Eurozone hinter den Verbesserungen in anderen wichtigen Volkswirtschaftszonen hinterher hinkte.

Ich denke, die EZB hätte ihre geldpolitischen Stimuli intensivieren sollen, um die Konjunktur in der Eurozone anzukurbeln. Sie hätte zudem früher eingreifen müssen, um ihr einziges Ziel – Preisstabilität –zu erreichen. Die EZB hat darauf gehofft, dass die wirtschaftlich nicht wettbewerbsfähigen Länder in der Eurozone schwierige Strukturreformen durchführen würden, um sich am internationalen Markt besser zu behaupten. Diese Hoffnung war unangebracht. Die hoch verschuldeten Staaten in der Eurozone haben zwar einige Maßnahmen durchgeführt, doch hätte die EZB in ihren Sorgen anderen Faktoren mehr Priorität einräumen sollen: hohe Arbeitslosigkeit, wachsende Verschuldung des öffentlichen Sektors und der privaten Haushalte sowie rückläufige Verbraucherausgaben. Die Ironie ist, dass die EZB alle nötigen Werkzeuge zur Hand hatte, der kränkelnden Eurozone auf die Beine zu helfen. Für diejenigen unter uns, die nicht im Rat der EZB sitzen, scheint die EZB konsistent und bewusst eine restriktive Geldpolitik betrieben zu haben, um subjektiven Risiken an den Finanzmärkten aus dem Weg zu gehen. Die Quittung dieser Politik war die fehlende Unterstützung für die reale Wirtschaft und die Nichteinhaltung des primären EZB-Ziels, nämlich die Inflation unter, aber nahe der 2%-Marke zu halten.

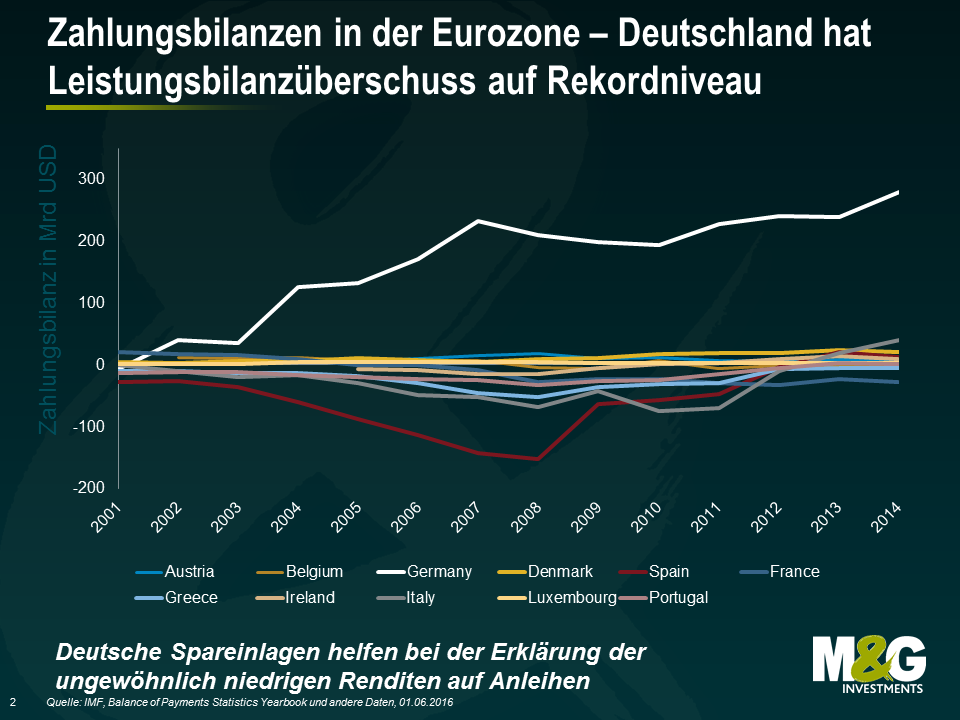

Die EZB hatte aber natürlich auch von Anfang an schlechte Karten. Eine Währungsunion zwischen ungleichen Volkswirtschaften ohne eine gemeinsame Fiskalpolitik ist im besten Fall eine zerbrechliche Union. Im Kern dieser Zerbrechlichkeit innerhalb der Eurozone ist der oft übersehene und konsistent wachsende Leistungsbilanzüberschuss Deutschlands. Der derzeitige Überschuss beläuft sich auf fast 9% des BIP. Es handelt sich hier um eine Verletzung des Gesamtwirtschaftlichen Ungleichgewichtsverfahrens der Europäischen Union, demzufolge ein Leistungsbilanzüberschuss auf +6% des BIP begrenzt ist. Martin Wolf von der Financial Times nennt Deutschland deshalb auch „das größte Problem der Eurozone.“ Deutschland hat gegenwärtig die Möglichkeit, Kapital ohne oder mit negativen Zinsen aufzunehmen und doch sind öffentliche Investitionen in Deutschland die zweitniedrigsten in der OECD (1,5% des BIP). Die staatlichen Nettoinvestitionen sind seit 2003 negativ. Wie wir früher bereits erläuterten, braucht Europa ein deutsches Konjunkturprogramm, bekommt es aber nicht.

Als größte Volkswirtschaft und größter Gläubiger in der Eurozone war Deutschland der wichtigste Verfechter für einen Haushaltsüberschuss in der Eurozone. Zur Erwerbung der notwendigen Finanzmittel für die Bezahlung ihrer Verbindlichkeiten müssen hoch verschuldete Länder wie Griechenland, Portugal, Spanien und Irland versuchen, ihre Haushalte aus tiefen Verlusten in einen Überschuss verwandeln. Zur Erreichung dieses Ziels müssen die Regierungen einschneidende Sparmaßnahmen durchsetzen, und anstatt auf Investments die Priorität auf Einsparungen legen. Die Konsequenz: Deutschland genießt niedrige Arbeitslosenzahlen, steigende Löhne, höhere Immobilienpreise und eine günstige Währung, während die Länder Südeuropas in Stagnation, Rezession und Depression verharren.

Diese fundamentalen Anfälligkeiten stehen im Zentrum der Probleme in der Eurozone. Letzten Endes verlangt die Situation entweder nach großen fiskalen Umschichtungen von Norden nach Süden, eine deutlich höhere Inflation in Deutschland oder viele Jahre mit Massenarbeitslosigkeit in den schwächeren Volkswirtschaften Europas.

Fast zehn Jahre nach Beginn der Finanzkrise im Jahr 2008 fühlt es sich nicht so an, als seien wir einer Lösung näher gekommen. Solange die verantwortlichen Politiker nicht bereit sind oder (wahrscheinlicher) zur Durchsetzung schwieriger Entscheidungen gezwungen werden müssen, wird die EZB weiter die Hauptlast tragen und de facto als „Fiskalagentur“ der Eurozone agieren. In der Folge ist ein Ende der Kritik an der EZB nicht abzusehen.

Der letzte US-Beschäftigungsbericht hat uns ein wenig amüsiert. Die unbereinigte Zahl neu geschaffener Arbeitsstellen für Mai von +38.000 (Prognosen: +160.000) enttäuschte den Markt. In der Folge sahen wir eine Rally bei US-amerikanischen Staatsanleihen, und die für Juni/Juli erwartete Zinserhöhung ist in den Augen der meisten Ökonomen vom Tisch. Ein Rückgang der Erwerbsquote auf 62,6% half dabei, die Arbeitslosenquote auf 4,7% zu drücken – das niedrigste Niveau seit 2007 –, während der durchschnittliche Stundenlohn im Jahresvergleich um 2,5% nach oben ging.

Es ist allseits bekannt, dass der US-Beschäftigungsbericht (und vor allem die Beschäftigungszahl) mit größter Vorsicht genossen werden muss, denn er wird nicht nur oft in großem Maße revidiert, sondern die Fehlerquote bei den Arbeitsstellen kann bis zu 100.000 betragen. Hinzu kommt, dass die Behörde für Arbeitsstatistik (Bureau of Labor Statistics) die Folgen des siebenwöchigen Streiks bei Verizon mit einer Belastung der Beschäftigungszahlen um ca. 35.000 beziffert. Diese Jobs könnten nächsten Monat wieder in die Beschäftigungszahlen Eingang finden.

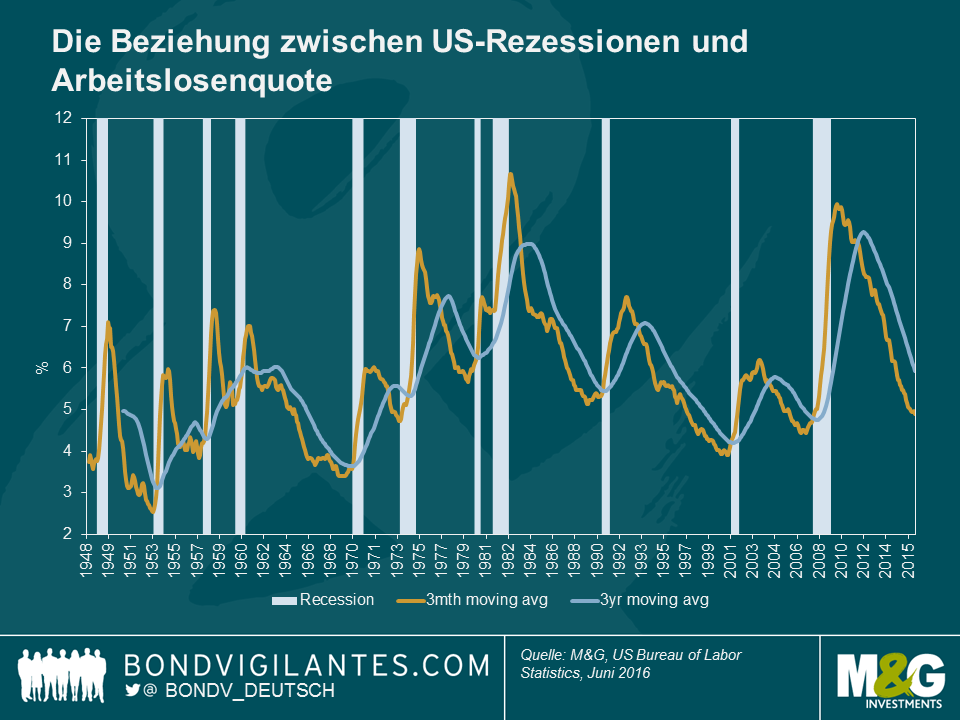

Natürlich ist dies reine Spekulation. Im Gegensatz zu den meisten Reaktionen auf den Beschäftigungsbericht sind wir nicht der Ansicht, dass sich der Offenmarktausschuss (FOMC) Sorgen um eine Abkühlung der US-Wirtschaft macht. Des Weiteren glauben wir nicht, dass der Mai-Bericht darauf hindeutet. dass die USA auf eine Rezession zusteuern. Die Arbeitslosenquote als Indikator für eine mögliche Rezession zeigt, dass die US-Wirtschaft historisch betrachtet noch nie geschrumpft ist, bis der gleitende dreimonatige Durchschnitt größer ist als der gleitende Durchschnitt über drei Jahre. Wie das Schaubild zeigt, gibt es keine frühen Anzeichen, dass sich dieser Rezessionsindikator vorerst ändern wird.

Falls die US-Wirtschaft weiter expandiert, könnte es einen anderen Grund für die enttäuschend niedrigen Zahlen im Beschäftigungsbericht geben: Die Wirtschaft könnte sich auf Vollbeschäftigung zubewegen (wie eine Arbeitslosenquote von 4,7% andeutet). Dies bedeutet, dass es den Arbeitgebern schwerfällt, geeignete Arbeitskräfte für die verfügbaren Jobs zu bekommen. In einem solchen Szenario würden wir erwarten, dass Kennzahlen für die Arbeitskosten wie beispielsweise der Beschäftigungskostenindex (im Augenblick auf 2,4% im Jahresvergleich) während des Rests des Jahres 2016 schnell ansteigen wird.

Der Markt hat nun eine Zinserhöhung im Dezember eingepreist (vormals Juli). Dies erscheint uns jedoch zu vorsichtig. Richard hat bereits dargelegt, dass die Arbeitsmärkte in guter Verfassung sind und wir uns einer Vollbeschäftigung nähern. Angesichts einer der Geldpolitik inhärenten Verzögerung ist es wichtig, dass der FOMC seine Absicht bekräftigt, schrittweise die expansive Geldpolitik einem Ende zuzuführen. Andernfalls könnten die Zügel zu spät angezogen werden.

Anfang April hatte ich über die unbeabsichtigten Folgen der von den Zentralbanken betriebenen Negativzinspolitik gebloggt. Dabei hatte ich auch versprochen, meine Liste der Beobachtungen zu aktualisieren, wenn sich weitere interessante Folgewirkungen ergeben, und hatte zu diesem Zweck die Leser um entsprechende Beiträge gebeten. An dieser Stelle herzlichen Dank an alle, die dieser Bitte nachgekommen sind! Nachstehend nun einige weitere interessante Entwicklungen nach Aufhebung der Nullzins-Untergrenze sowie Links zu einigen theoretischen Überlegungen zu negativen Zinsen.

Sollten Sie weitere ungewöhnliche Wirtschafts- oder Marktentwicklungen infolge der Negativzinsen feststellen oder Links zu interessanten wissenschaftlichen Arbeiten zu diesem Thema entdecken, dann posten Sie diese bitte nachstehend als Kommentar.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.