„Wir werden das tun, was wir tun müssen“ – Vier Jahre EZB-Politik – „Whatever it takes“

Transportieren Sie sich einmal zurück zum 26. Juli 2012. Die Kreditkosten für europäische Staaten in der „Peripherie“ sind empfindlich hoch. Irland, Portugal und Griechenland sind dabei, Rettungspakete zu beantragen, und das spanische Bankensystem ist einem Zusammenbruch gefährlich nahe. Es stellte sich nicht die Frage, wann ein EU-Mitgliedsstaat die Gemeinschaftswährung verlässt, sondern wer? EZB-Präsident Mario Draghi, bitte vortreten! Herr Draghi war inmitten einer Rede in einem Saal voller Führungskräfte aus der Wirtschaft und Investoren, um die wichtigsten Sätze zu formulieren, die ein Notenbanker in modernen Zeiten je ausgesprochen hat: „ Innerhalb ihres Mandats ist die EZB bereit, alles zu tun, um den Euro zu retten. Und glauben Sie mir, es wird reichen.„

Die große Frage war damals, was alles war?

Spulen wir nun wieder vorwärts in die Gegenwart. Mittlerweile haben wir natürlich eine gewisse Kenntnis, was Präsident Draghi gemeint hat. Er bezog sich auf eine Reihe an konventionellen und ungewöhnlichen geldpolitischen Maßnahmen. Dazu gehörten u.a. eine Senkung des Hauptrefinanzierungssatzes der EZB von 1% auf 0%, eine Verringerung der Einlagefazilität von 0,25% auf -0,4%, längerfristige Refinanzierungsgeschäfte mit einem Volumen von über 1 Bio. Euros, Liquiditätshilfen für die Notlage Griechenlands, die sich derzeit auf 54 Mrd. Euros belaufen und ein Anleihenkaufprogramm mit einem Wert von 1,1 Bio. Euros (nachträglich um rund ein Drittel erweitert, expandiert und ausgeweitet). Infolgedessen beläuft sich die EZB-Bilanz nun auf 3,2 Bio. Euros (131% des BIP in der Eurozone).

Das ist alles. War es genug?

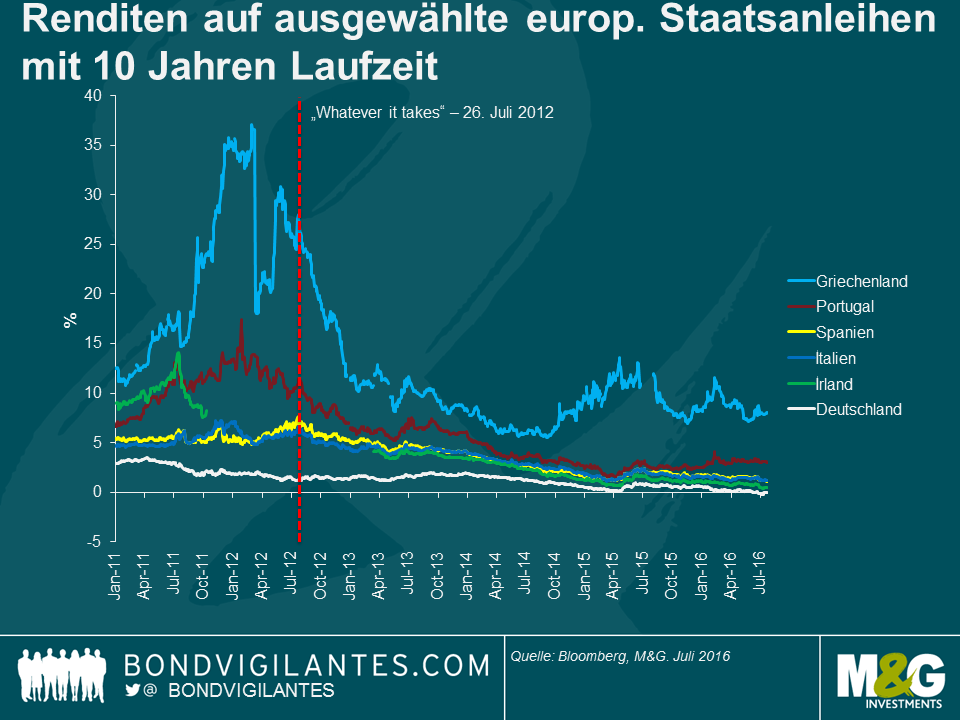

Ein Blick auf die peripheren Anleihenrenditen deutet dies an. Die Investoren verlangen mittlerweile nicht mehr die hohen Kreditaufschläge wie damals, was zu einem Zusammenbruch der Anleihenrenditen geführt hat.

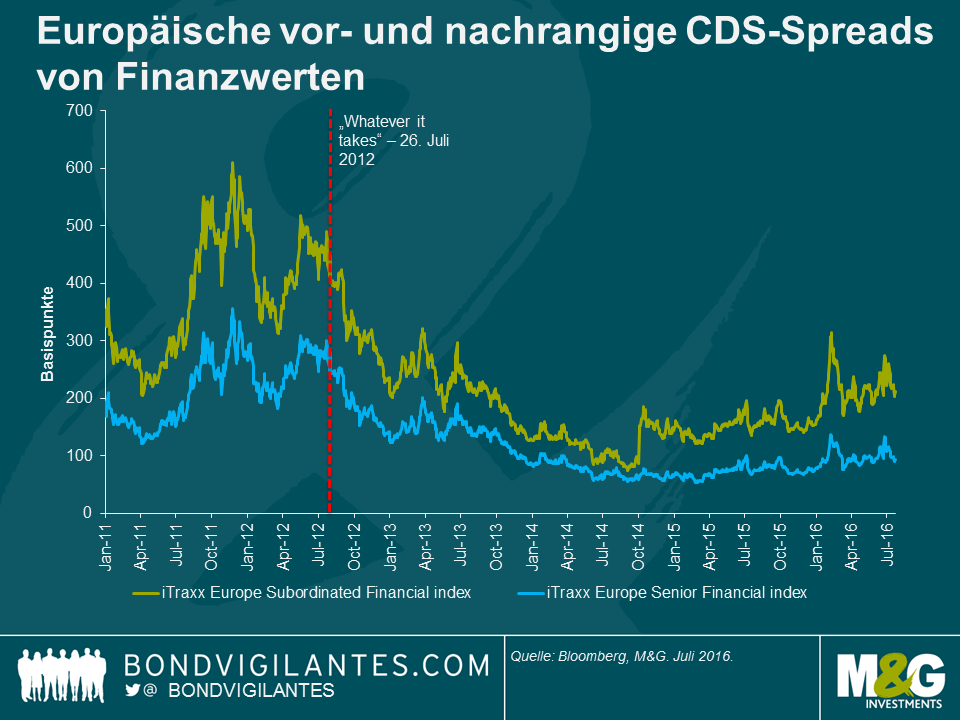

In seiner Rede bezog sich Draghi auf die Verbindung zwischen der deutlich intensivierten Risikoscheu und dem Gegenparteirisiko. Aus der folgenden Grafik ist ersichtlich, dass die CDS-Prämien in der Eurozone seit 2012 zusammengebrochen sind, doch weiten sich die Spreads nachrangiger Finanzwerte seit Q4/2014. Seit kurzem haben die Investoren das Volumen der uneinbringlichen Forderungen in den Büchern einer Reihe an europäischen Banken hinterfragt: Sind diese Verluste in den schwächeren Teilbereichen des Finanzsystems der Eurozone tragbar?

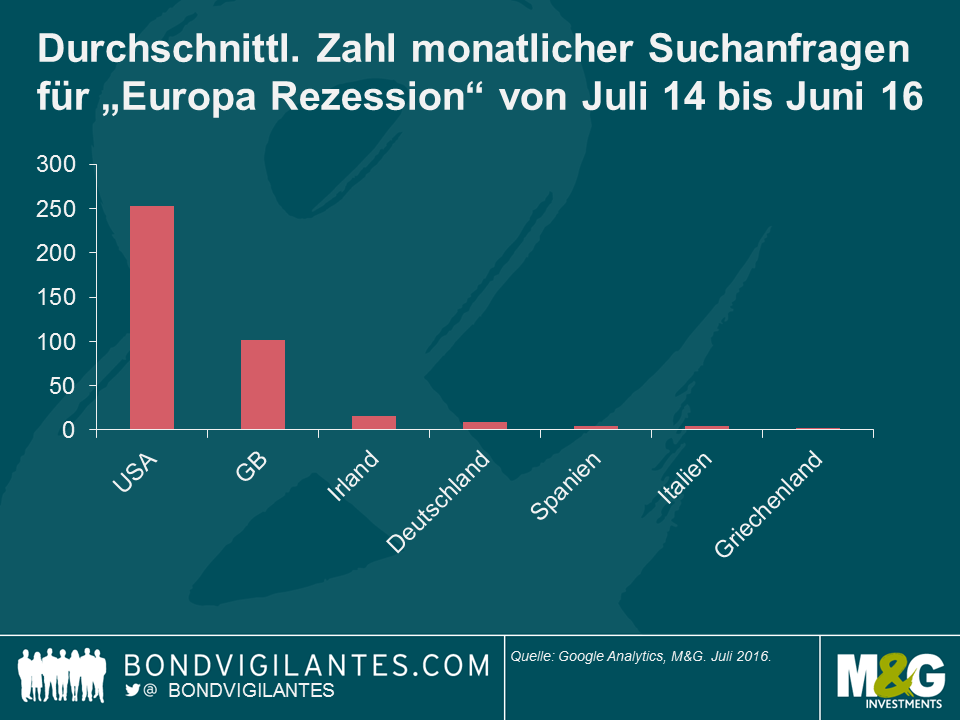

Letztlich scheint es – ich berufe mich hier auf Google – zudem der Fall zu sein, dass die Menschen in den USA und in Großbritannien sich in den letzten zwei Jahren mehr um eine europäische Rezession gesorgt haben als die Europäer selbst. Der allergrößte Teil der Suchanfragen zum Thema „Europa kommt aus den USA und aus Großbritannien (Ich habe auch die Suchanfragen in lokalen Sprachen geprüft: Beispielsweise wurde in Deutschland durchschnittlich 7 mal pro Monat nach „Europa Rezession“ gesucht, „recessione Europa“ registrierte 5 Suchanfragen in Italien).

Durch seine Rede konnte Präsident Mario Draghi damals vor vier Jahren Ruhe und Stabilität an die sehr volatilen Märkte bringen. Seine Worte hatten auf die herrschende Risikoaversion die Wirkung eines Stromunterbrechers, und die europäischen Märkte für Staatsanleihen und das Finanzsystem sollten davon profitieren. Es zeigt sich hier, dass ein Zentralbanker mit einem klaren Mandat in der Praxis die Fähigkeit hat, Finanzmärkte zu beeinflussen. Tatsächlich könnte Präsident Draghi unter Umständen die Gemeinschaftswährung gerettet haben: Die EZB war die einzige europäische Institution mit der Fähigkeit schnell, entschlossen und umfangreich einzugreifen, um die europäische Wirtschaft in Abwesenheit einer europäischen Fiskalunion wieder auf Kurs zu bringen.

Unglücklicherweise hat sich auf der Fiskalseite nicht viel geändert. Europa sieht sich weiterhin einigen signifikanten Strukturproblemen gegenüber, begleitet von einer erheblichen Divergenz in Hinsicht auf die wirtschaftliche Entwicklung in den einzelnen Euro-Staaten. Der Brexit wird vermutlich ebenfalls Stolpersteine in das Wirtschaftswachstum werfen. Trotz einer seit vier Jahren andauernden außergewöhnlichen Geldpolitik leidet Europa wirtschaftlich immer noch unter einer hohen Arbeitslosigkeit und einer sehr niedrigen Inflation. Angesichts der Markterwartungen auf weitere konjunkturelle Stimuli im September scheint es so, als sei die Arbeit der EZB noch nicht beendet. Sie wird wohl weiterhin tun, was sie tun muss – „Whatever it takes“.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden