DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Gastbeitrag von Mark Robinson (Financial Institutions Analyst, M&G Fixed Income Team)

Die Bank of England kündigte unlängst zwei neue und auf den Bankensektor konzentrierte Maßnahmen an, deren primäres Ziel eine verbesserte Weiterleitung der geldpolitischen Maßnahmen von Banken an Haushalte und Unternehmen ist und die – indirekt – vermutlich auch das Kreditwachstum beflügeln sollen. Im Rahmen dieses Blog-Beitrags werde ich diese Maßnahmen genauer untersuchen und die Wahrscheinlichkeit für deren Erfolg einschätzen.

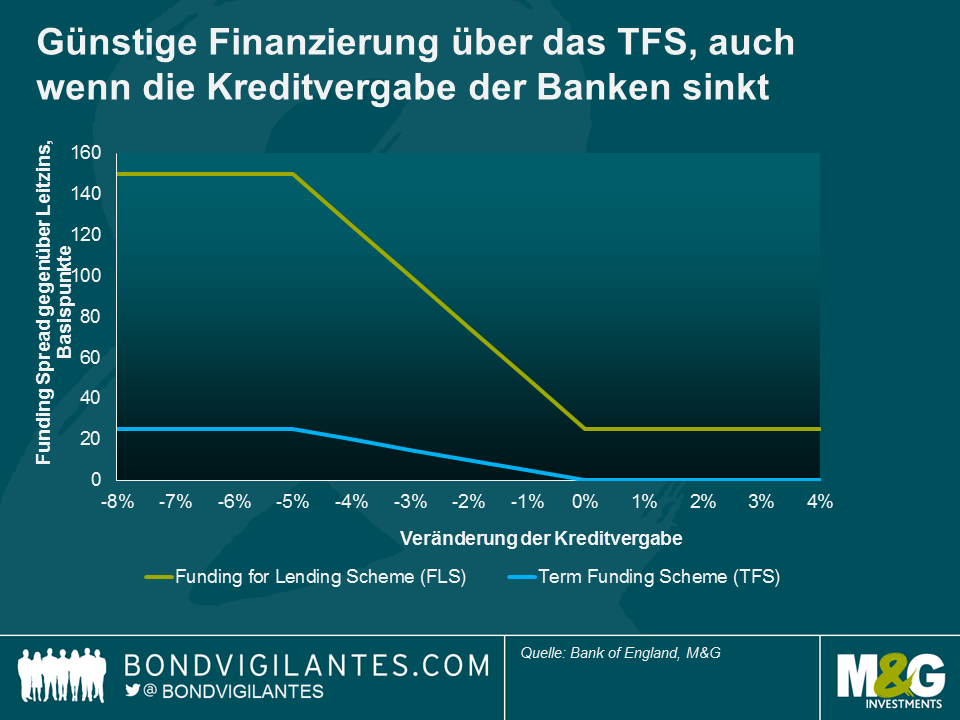

Zuerst eine kurze Erklärung zu den neuen Maßnahmen: Durch das Term Funding Scheme (TFS) können sich Banken und Bausparkassen für vier Jahre Geld zu einem Zinssatz „nahe“ dem Leitzins der BoE leihen. Banken müssen den Umfang der Kreditvergabe entweder aufrechterhalten oder ausweiten, ansonsten wird eine Strafgebühr in Höhe des Leitzinses plus 25 Basispunkte fällig. Dies deutet klar darauf hin, dass Banken durch die Regelung indirekt zu einer vermehrten Kreditvergabe angeregt werden sollen. Nach Schätzungen des Geldpolitischen Ausschusses (Monetary Policy Committee – MPC) könnte das Programm ein Volumen von bis zu 100 Mrd. Pfund erreichen und soll durch Geldschöpfung im Rahmen des Kaufprogramms für Wertpapiere (Asset Purchase Facility) finanziert werden.

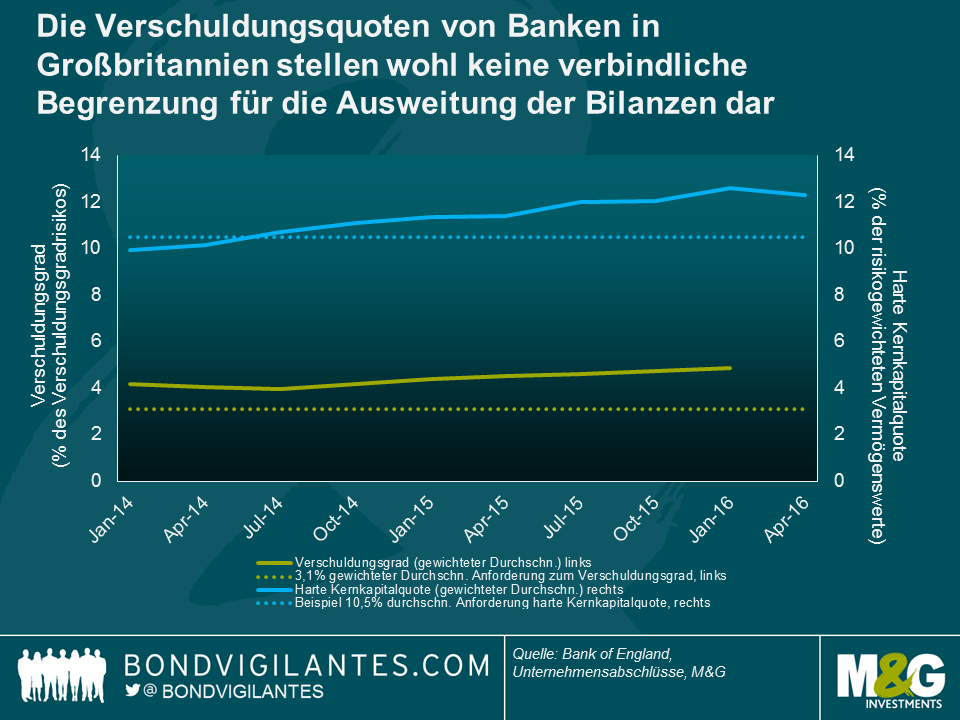

Die zweite Maßnahme umfasst den Ausschluss von Zentralbankreserven aus der Risikoberechnung der Verschuldungsquote. Sie wird mit sofortiger Wirkung umgesetzt und könnte theoretisch dazu führen, dass Banken angeregt werden, trotz des erwarteten Wirtschaftsabschwungs den Verschuldungsgrad zu erhöhen. Der finanzpolitische Ausschuss der BoE weiß um dieses Risiko und wird sich nächstes Jahr zum Verschuldungsgrad beraten, vermutlich mit dem Ergebnis, die Anforderungen (oder die Puffer) nach oben zu setzen, um die Auswirkungen der ursprünglichen Lockerung aufzuheben. Wozu sollte der ganze Prozess dann überhaupt erst durchlaufen werden? Ziel ist es, die aktuell geltende Strafe für das Parken von Zentralbankreserven aufzuheben, um einen Anreiz für Banken zu schaffen, das Kreditförderprogramm TFS überhaupt zu nutzen. Auch der Verschuldungsgrad ist keine verbindliche Begrenzung für die Kreditvergabe, wie in der folgenden Grafik veranschaulicht dargestellt wird.

Die entscheidende Darstellung in Grafik 1 ist die Differenz zwischen den jeweiligen Kurven und deren entsprechenden Mindestanforderungen (dargestellt als gepunktete Linien). Auf einem Niveau von durchschnittlich 4,9% befinden sich die Verschuldungsquoten der großen britischen Banken bereits erhebliche 58% über der durchschnittlichen Anforderung von 3,1%. Im Vergleich dazu liegt das Niveau des harten Kernkapitals mit durchschnittlich 12,3% nur 17% über der angenommenen Anforderung von 10,5%. Dies lässt eine eindeutige Schlussfolgerung zu: Die Verschuldung, obwohl sie hoch ist, stellt keine verbindliche Begrenzung für eine Bilanzausweitung oder die Kreditvergabe dar. Begrenzungen der Kreditvergabe entstehen teilweise durch einen Mangel an hochwertigem Eigenkapital im Verhältnis zu den höheren risikogewichteten Kapitalanforderungen. Demzufolge, wie auch vom finanzpolitischen Ausschuss betont, wird eine Lockerung der Anforderungen für den Verschuldungsgrad nicht zu einer vermehrten Vergabe von Bankkrediten führen. Maßnahmen wie die Lockerung der Kapitalanforderungen (z.B. die Aufhebung des antizyklischen Kapitalpuffers, wie im Financial Stability Report vom Juli angekündigt) dürften hingegen etwas mehr Wirkung zeigen.

Nachdem wir festgestellt haben, dass die Änderungen in Hinblick auf den Verschuldungsgrad beinahe vollständig dazu gedacht sind, Banken zur Nutzung des TFS anzuregen, schauen wir uns diese Einrichtung sowie die potenziellen Nutzer genauer an. Eine nähere Überprüfung wirft einige Probleme auf. Erstens wissen wir, basierend auf den Angaben und Mindestliquiditätsquoten der großen Banken, dass diese bereits ziemlich hohe Barmittelbeträge in ihren Bilanzen haben, die aufgrund der oben genannten Kapitalbegrenzungen nicht für die Kreditvergabe genutzt werden können. Nach Angaben des finanzpolitischen Ausschusses verfügen allein die großen britischen Banken über Zentralbankreserven in Höhe von 350 Mrd. Pfund. Dazu kommen zusätzliche Barmittel, die bei anderen Finanzinstitutionen hinterlegt sind sowie hochwertige Staatsanleihenpositionen. Insofern die Banken in Großbritannien ältere und teurere Finanzierungen nicht abwälzen können, ist es daher möglich, dass sie die im Rahmen des TFS angebotenen Gelder einfach nicht nutzen wollen oder diese brauchen. Zweitens, wie in der unten gezeigten Grafik zu erkennen, ist die Strafe nicht hoch für eine Bank, die das TFS nutzt, infolgedessen kann die Kreditvergabe zurückgehen. Die Zahlung einer Gebühr in Höhe des Leitzinses plus 25 Basispunkte für eine Finanzierung über vier Jahre ist immer noch günstiger, als die Emission einer gedeckten Schuldverschreibung in GBP (zum Zeitpunkt dieses Artikels liegt der Benchmark-Swapsatz in britischen Pfund bei 44 Basispunkten), und Privatkundeneinlagen über diese Laufzeit würden eine Bank etwa 1,5% kosten. Positiv zu werten ist hingegen, was auch die Hauptintention des Geldpolitischen Ausschusses ist, dass, wenn die Banken das TFS nutzen, der Weiterleitungsmechanismus der geldpolitischen Maßnahmen wirksamer sein dürfte, da Banken (vor allem kleinere Banken und Bausparkassen) somit kaum eine Ausrede dafür haben, die Zinssenkungen nicht an Kreditnehmer weiterzugeben, obwohl sie gleichzeitig ihre Nettozinsmargen aufrechterhalten können. Niedrigere Kreditzinsen haben naturgemäß einen wichtigen positiven Ausstrahlungseffekt auf Konsum und Vertrauen.

Und eben dieses Vertrauen ist ausschlaggebend für das andere essenzielle Element in der Gleichung für die Kreditvergabe: Die Nachfrage nach Krediten von Unternehmen und Haushalten. Hier gestaltet sich die Situation allerdings schwach. Die eigene Umfrage der BoE zu den Kreditkonditionen offenbart einen Abfall der empfundenen Nachfrage nach Unternehmenskrediten – auch schon vor dem Ergebnis des EU-Referendums. Seitdem zeigen Datenpunkte ein sinkendes Produktions- und Vertrauensniveau an, was die Nachfrage nach Krediten dämpfen dürfte. Das vorherige „Funding for Lending Scheme“ wurde in der späteren Ausprägung für die Kreditvergabe an kleinere und mittlere Unternehmen (KMU) kaum beansprucht. Mangelnde Nachfrage für die KMU-Kreditvergabe war der Grund, der hin und wieder von den Banken angegeben wurde, wenn es darum ging, weshalb das Programm nicht in Anspruch genommen wurde. Darüber hinaus dürften die Unternehmensanleihenkäufe der BoE, über die Jim hier einen Blog-Beitrag verfasste, einen stärkeren Anreiz für große Unternehmen schaffen, Kapital am Anleihenmarkt aufzunehmen, was die Nachfrage nach Bankkrediten womöglich noch weiter schrumpfen lässt.

Zusammengefasst gibt es überzeugende Argumente dafür, dass sowohl die Angebots- als auch die Nachfrageseite für die Bereitstellung von Bankkrediten weiter und Druck bleiben dürften. Genauso wichtig wie eine Konzentration auf neue politische Maßnahmen im Bankensektor und deren Auswirkungen ist es für uns, das Gesamtbild zu hinterfragen: Ist es aus Perspektive der Finanzstabilität ratsam, indirekt die Kreditvergabe im Bankensektor zu fördern, obwohl sich ein Wirtschaftsabschwung abzeichnet? Ist die britische Wirtschaft zu stark von Krediten abhängig und ist womöglich eine strukturelle Anpassung notwendig, anstatt die Banken des Landes als politisches Instrument zu benutzen? Oder, wenn die Finanzbehörden die übermäßige Anhäufung von Krediten außer Acht lassen wollen, sollten sie sich stärker für eine direkte oder indirekte Kreditvergabe an Verbraucher und KMU durch Vermögensverwalter und Versicherungsunternehmen anstatt durch Banken einsetzen? All das sind Fragen, die an Bedeutung zunehmen, wenn die Geldpolitik und die Kreditanhäufung im Bankensektor an ihre Grenzen geraten.

Anfang des Jahres erstellte ich eine Top-down gerichtete gesamtwirtschaftliche Beurteilung über den möglichen Einfluss von Trump auf Geldtransfers aus Lateinamerika, sollte er tatsächlich Präsident werden. Das Rennen um die Präsidentschaftswahl geht weiter und ich möchte nun eine von unten nach oben gerichtete mikroökonomische Einschätzung vornehmen und den möglichen Einfluss von Trump auf eine einzelne Anleihenemission beurteilen, die mit der Trump Organization im Zusammenhang steht.

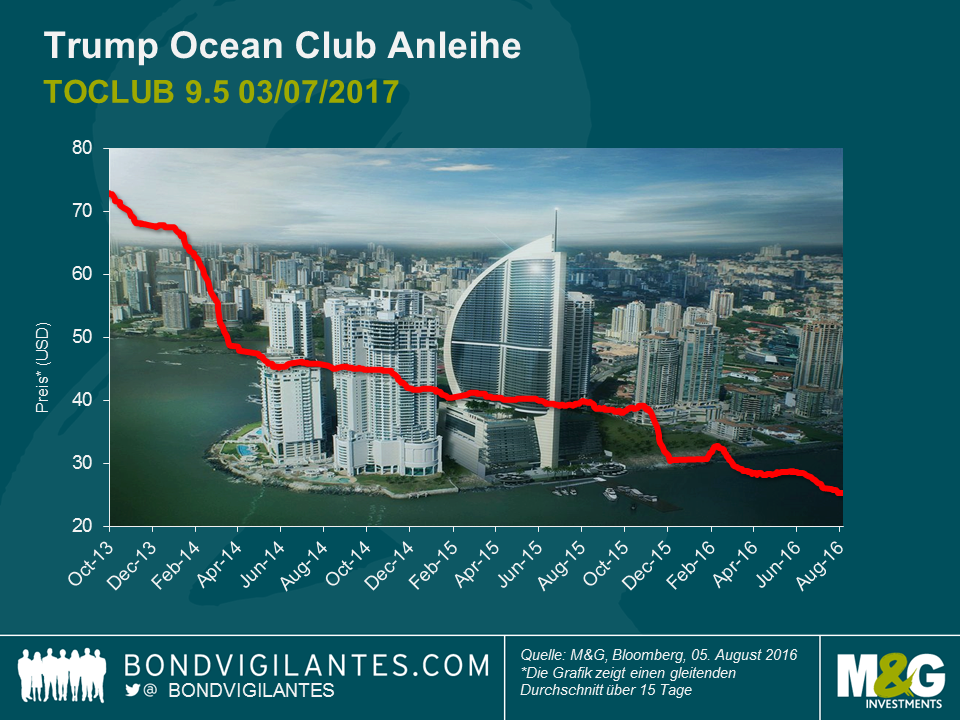

Im Jahr 2007 wies der panamaische Immobilienmarkt ein stabiles Wachstum mit Preissteigerungen im zweistelligen Bereich auf. In diesem Umfeld wurden im November 2007 die Anleihen vom Trump Ocean Club mit einem Volumen von 220 Millionen US-Dollar durch Bear Stearns ausgegeben und erhielten ursprünglich ein Ba3-Rating von Moody’s und ein BB-Rating von Fitch. Der Emissionserlös wurde zur Entwicklungsfinanzierung eines Luxusprojekts in Panama eingesetzt, das Eigentumswohnungen, ein Hotel, ein Kasino sowie einige Geschäfte und Büroflächen umfasst.

Der Bauträger – eine panamaisch-kolumbianisch kontrollierte Holdinggesellschaft – schloss eine Lizenzvereinbarung mit der Trump Organization, um das Recht zu erwerben, den Namen Trump für eine Gebühr von etwa 75 Millionen US-Dollar (die Summe basierte auf dem anfänglich angenommenen Bruttoumsatz) nutzen zu dürfen. Zum Emissionszeitpunkt waren bereits 64% des Projekts verkauft, der Rest sollte erwartungsgemäß bis zum Jahr 2010 verkauft sein. Allerdings überschlugen sich die Ereignisse und so trugen verschiedene Faktoren zu unvorhergesehenen Schwierigkeiten bei. An erster Stelle dürfte hier die US-Immobilienkrise genannt werden sowie die Nachbeben der Lehman-Pleite, die sich auf die Region ausweitete. Zwar ist die Wirtschaft in Panama dollarisiert, jedoch stammte ein sehr großer Anteil der Käufer aus Ländern, deren Währungen signifikant abwerteten, darunter Venezuela, Kolumbien und Kanada, was dazu führte, dass einige Käufer ihren Verpflichtungen aus dem Kaufvertrag nicht nachkommen konnten. Anfang 2015 waren lediglich 74% der Flächen verkauft. Zusätzlich zu dem ungünstigen gesamtwirtschaftlichen Umfeld bereiteten Kostenüberschreitungen dem Emittent Schwierigkeiten bei der Bedienung der Anleihen.

Im Jahr 2012 fiel die Anleihe aus und wurde durch ein neues Wertpapier ersetzt, dessen Fälligkeit bis 2017 verlängert wurde. Auch die neuen Anleihen befinden sich in Notlage, jedoch kam der Emittent bisher zumindest einigen Zinszahlungen nach und unterbreitete teilweise Rückkaufangebote zu niedrigen Preisen. Die Anleihe notiert weiterhin mit einem hohen Abschlag.

Obwohl der Emittent seinen finanziellen Verpflichtungen (mit Bezug auf die Lizenzgebühr für die Verwendung des Namens) an die Trump Organization nicht vollständig nachgekommen ist und die Angelegenheit vor Gericht verhandelt wird, wird der Name Trump nach wie vor genutzt. Der Emittent der Anleihe misst dem Namen Trump offensichtlich sehr großen Wert bei (im Verkaufsprospekt wird betont „ein Verlust des empfundenen Prestiges des Markennamens Trump… könnte unsere Chancen bei der Vermarktung und dem Verkauf unserer Produkte schmälern“, da die Marke Trump dafür vorgesehen war, „Vermarktung und Vertrieb unserer Immobilienprodukte an vermögende Privatpersonen zu fördern“). In diesem Zusammenhang könnten sich die kontroversen Äußerungen von Trump im Rahmen der Kampagne wohl negativ auf das Markenimage auswirken und somit möglicherweise auch auf die Immobilienbewertungen, da die letztendlichen Käufer möglicherweise vor den Bauprojekten unter der Marke Trump zugunsten anderer Bauprojekte in Panama City zurückschrecken. Dies könnte potenziell dazu führen, dass ein größerer Anteil der verfügbaren Einheiten nicht verkauft wird oder zu günstigeren Preisen an Investoren verkauft wird.

Basierend auf dieser Idee versuchte die App Foursquare in den USA, auf der Grundlage von Nutzerdaten den Fußgängerverkehr der letzten eineinhalb Jahre in US-Gebäude unter der Marke Trump zu quantifizieren. Nach den Erkenntnissen von Foursquare fiel der Marktanteil des Fußgängerverkehrs in US-Gebäude unter der Marke Trump in den Jahren 2015/2016 gegenüber 2014/2015 um etwa 10% – 15%, insbesondere bei Frauen und in Staaten, die mehrheitlich demokratisch wählen. Hier war der Rückgang noch deutlicher ausgeprägt (man hat die Daten bereinigt, sodass sie die relative Anzahl von Besuchen in Trump-Gebäuden gegenüber konkurrierenden Gebäuden angeben und einmalige Faktoren wie wetterbedingte Einflussfaktoren reduziert werden. Man schaute sich auch die absolute Anzahl der Besuche an, um zu evaluieren, ob der Rückgang des Marktanteils der Trump-Gebäude an einmaligen Besuchssteigerungen von Gebäuden der Konkurrenz lag). Diese Statistiken sind zwar keinesfalls wissenschaftlich zu betrachten, dennoch liefern sie einen Denkanstoß.

Weiterhin gilt, dass das Vermeiden von extremen Verlustpositionen in dieser Zyklusphase (d.h. steigende Ausfälle von Unternehmen und Staaten) ausschlaggebend für eine langfristige positive Wertentwicklung ist. Anleger in Anleihen haben einen Grund mehr, Trump im Auge zu behalten.

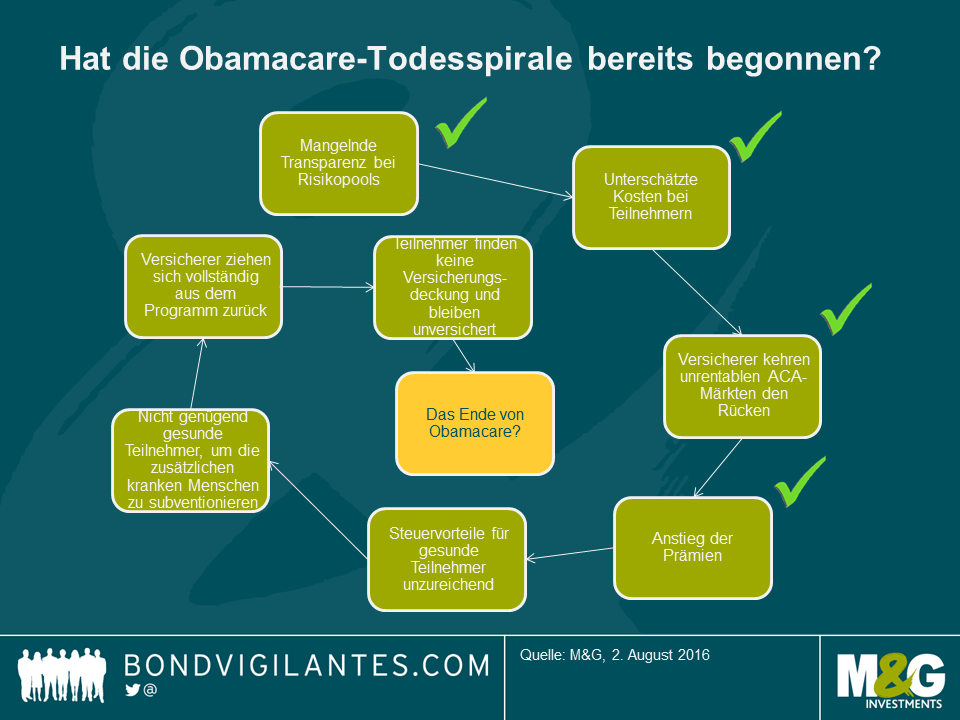

Da sich die Wahlkampf-Rhetorik beim US-Präsidentschaftsrennen über die Sommermonate verschärft, ist das Gesundheitswesen ein Thema, über das wir vermutlich viel hören werden. Das Gesundheitswesen ist in den USA immer ein hitziges politisches Thema – und jetzt mit den zusätzlichen Preiskontrollen von verschreibungspflichtigen Medikamenten und den anhaltenden Debatten über den Affordable Care Act (ACA) oder Obamacare sogar umso mehr. Obamacare ist bei den Republikanern überaus unbeliebt, und der republikanische Präsidentschaftskandidat Trump hat die Aufhebung der Reform gefordert, sollte er gewählt werden. Wir möchten nicht die Politik von Obamacare diskutieren, aber könnte sie von selbst kippen?

Letzte Woche kündigte Humana (HUM), ein großer US-Krankenversicherer, an, dass er individuelle ACA-Versicherungspolicen, die er in acht Staaten anbietet, kündigen wird. Als Grund gab er Unrentabilität an. Damit folgte er United Health Group (UNH), einem weiteren großen Krankenversicherer, der im April aus ähnlichen Gründen die Beendigung von ACA-Policen in den meisten Staaten, in denen er aktiv ist, bekannt gab.

Die ACA-Policen waren einer der Hauptmechanismen, über die Obamacare versuchte, den Krankenversicherungsschutz auf diejenigen auszuweiten, die bisher noch keine Versicherung hatten. Unter ACA boten private Krankenversicherer wie HUM und UNH Unversicherten einen Versicherungsschutz. Bei Verweigerung der Teilnahme wurde eine Strafgebühr fällig (die jedoch in den meisten Fällen steuerlich berücksichtigt wurde, um die Kosten der Versicherungsprämien auszugleichen). Die Gesetzgebung gab jedoch vor, dass die Versicherungen den Antragstellern keine Fragen zu ihrer Krankengeschichte stellen durften und alle Antragsteller akzeptieren mussten, auch diejenigen mit Vorerkrankungen. Das Programm wurde dafür kritisiert, dass es ohne Kenntnisse über den Gesundheitszustand der Antragsteller zu einer Todesspirale für die Versicherungen werden würde, d.h. dass es nicht genug gesunde Antragsteller geben würde, die die Behandlung derjenigen subventionieren, die Ansprüche geltend machen.

Dass einige große Versicherer aus dem Programm ausgestiegen sind, ist kein böses Omen für eine bevorstehende Todesspirale oder überhaupt die Wahrscheinlichkeit dafür. Es ist jedoch ein beunruhigendes Zeichen und viele Unternehmen haben vor kurzem deutliche Prämienerhöhungen für ihre ACA-Policen angekündigt. Politicos Blog „The Agenda“ fasst hier die Probleme gut zusammen, vor denen das Programm steht.

Todesspirale oder nicht: Wenn immer mehr Unternehmen aus den ACA-Policen aussteigen oder wenn Antragsteller aufgrund steigender Prämien auf ihren Versicherungsschutz verzichten (und einfach die Strafgebühr zahlen), kann die Anzahl der Personen, die nicht versichert sind, zumindest kurzfristig steigen. Dies könnte einen Dominoeffekt auf kommerzielle US-amerikanische Krankenhausbetreiber haben, die stark von der ACA-Teilnahme profitierten. Da mehr Patienten eine Krankenversicherung haben als früher, konnten sie ihre Schuldenlast verringern und ihre Rentabilität steigern. Wenn sich dieser Trend umkehrt, könnten die Gewinne dieser Betreiber unter Druck geraten.

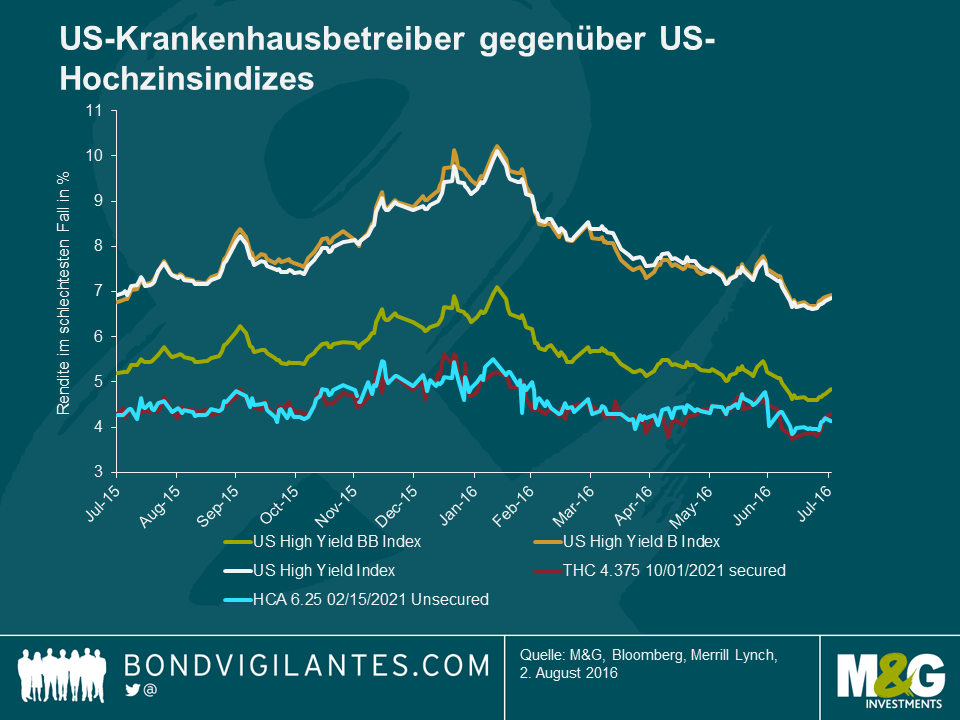

Das spielt für Anleger in Hochzinsanleihen eine Rolle, da Anleihen von Gesundheitseinrichtungen bedeutsame 5% des Merrill Lynch Bank of America U.S. High Yield Index ausmachen. Mit einem ausstehenden Anleihenvolumen von über 43 Mrd. USD stehen die drei größten Krankenhausbetreiber HCA Inc., Community Health Services (CYH) und Tenet Healthcare (THC) an zweiter, zehnter und dreiundzwanzigster Stelle der größten Emittenten im Index. Sie repräsentieren über 3% des Index und sind daher vermutlich im Bestand vieler Anleger zu finden.

Diese Unternehmensanleihen wurden immer als relativ sichere Häfen angesehen, da die Anleger die defensiven Eigenschaften, die mit Gesundheitsunternehmen in Verbindung gebracht werden, schätzten. Somit werden diese Anleihen in der Regel innerhalb der breiteren Indizes gehandelt.

Sollten die Bedenken unter den Anlegern zunehmen, dass die Gewinne dieser Unternehmen möglicherweise unter Druck geraten, müssen sie auch abwägen, ob sie auf diesem Niveau angemessen kompensiert werden. Zu dieser Mischung kommen jetzt noch die politischen Phrasen des Wahlkampfs und die Auswirkungen auf die Volatilität von Anleihen. Wenn die Umfragewerte von Trump steigen, wird sich die Unsicherheit hinsichtlich der Zukunft von Obamacare sicherlich verstärken, unabhängig davon, was mit den ACA-Policen passiert. Das könnte nicht nur Schwankungen bei Anleihen von Krankenhausunternehmen hervorrufen, sondern auch bei Anleihen von zahlreichen verwandten Gesundheitsunternehmen sowie Versicherungen und Pharmaunternehmen.

Gastkommentar – Craig Moran (Fondsmanager, M&G Multi-Asset Team)

Der folgende Blog wurde erstmals ursprünglich als Beitrag im M&G Multi-Asset Team Blog auf www.allocationblog.com veröffentlicht. Das Aktienteam von M&G Team publiziert zudem regelmäßig auf www.equitiesforum.com.

Die Finanzmärkte erleben außergewöhnliche Zeiten. Tag für Tag werden wir mit Schlagzeilen über politische Unruhen, Kursausschläge, Prognosen über unvorhersagbare Ereignisse und unglaubliche neue Technologien bombardiert.

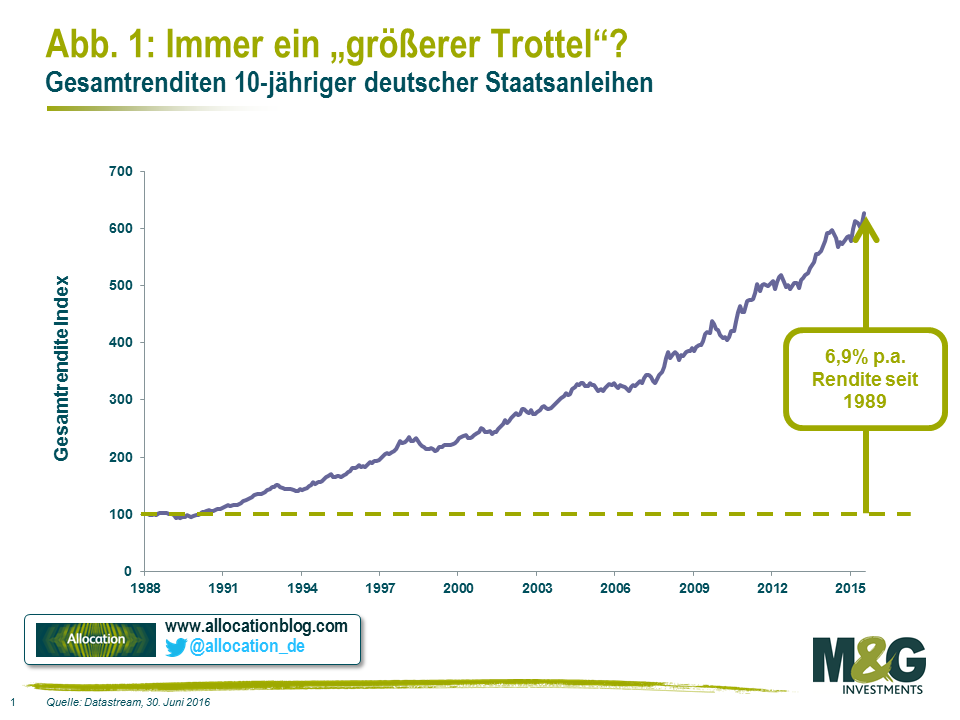

Inmitten dieses Chaos hat eine Nachricht nicht genug Aufmerksamkeit an den Finanzmärkten bekommen: Die deutsche Regierung hat auf einer Auktion Staatsanleihen mit einer Laufzeit von 10 Jahren und einer negativen Rendite verkauft. Des Weiteren wurde die erste Unternehmensanleihe außerhalb des Finanzsektors (wenn auch in Staatsbesitz) mit einer Negativrendite begeben.

Anleihenauktionen schreiben für gewöhnlich keine Schlagzeilen, doch scheint die aktuelle Entwicklung signifikant und in perfekter Form das risikoscheue Umfeld eingefangen, in dem wir gegenwärtig leben. Wir hatten zwar schon Anleihen mit negativen Renditen am Sekundärmarkt, doch sind es gerade Neuemissionen mit Negativrenditen, welche die extremen Charakteristika des aktuellen Umfelds betonen.

Anleihenterminologie kann kompliziert sein. Fassen wir deshalb den Kern dieser Auktion erst einmal zusammen:

Teil unseres Investmentansatzes ist die Identifikation und Ausnutzung von irrationalem Marktverhalten. Auf den ersten Blick erscheint die hier beschriebene Transaktion wenig rational. Es ist jedoch wichtig, dass wir nicht nur uns selbst, sondern auch den Markt hinterfragen, wenn wir Einwände gegen sein Verhalten haben. Was also sind die möglichen Gründe, warum eine rationale Person an dieser Art Transaktion teilnehmen würde.

Rationale Gründe für den Kauf von 10-jährigen Staatsanleihen mit einer negativen Rendite

Einer der wichtigsten Beweggründe beim Kauf von finanziellen Vermögenswerten ist der Wunsch, einen Gewinn zu machen, entweder in der Form von generiertem Einkommen oder indem an eine andere Partei zu einem höheren Preis weiterverkauft wird. Im Falle dieser bestimmten Transaktion existieren keine laufenden Erträge – wir können dies also ausschließen. Die Möglichkeit des Weiterverkaufs zu einem höheren Preis hängt davon ab, ob sich jemand findet (ein noch größerer Trottel), der den ursprünglich akzeptierten, garantierten Verlust von 50 Cents über 10 Jahre nicht nur ebenfalls zu tragen bereit ist, sondern einen noch größeren garantierten Verlust über einen kürzeren Zeitraum während der nächsten 10 Jahre akzeptiert. Es geht dabei um die Wette, dass Anleihenpreise weiter steigen und die Renditen noch weiter fallen.

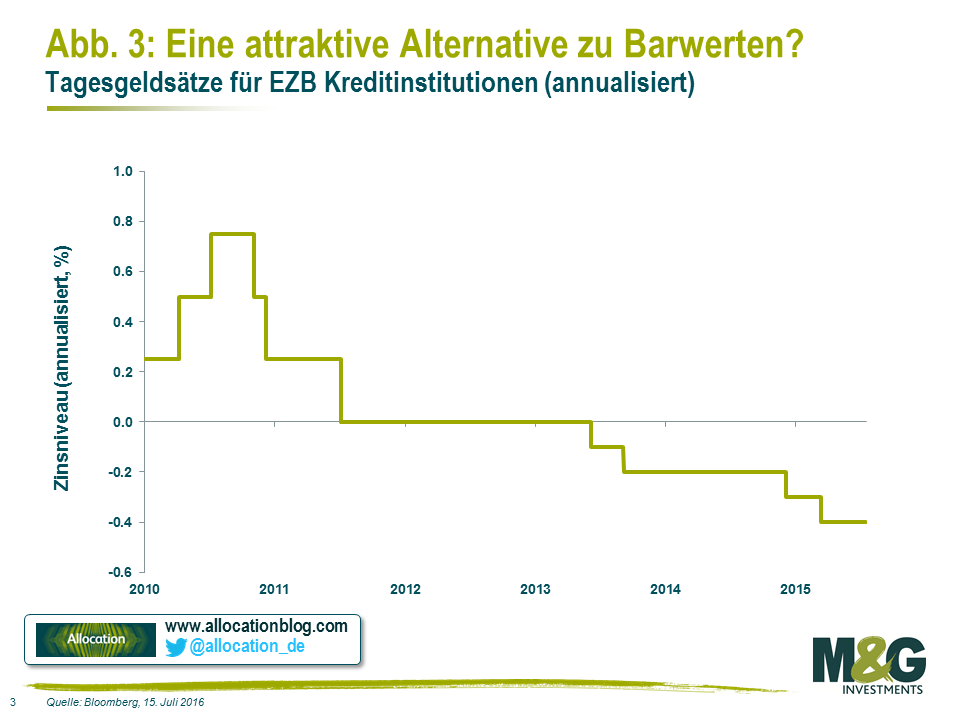

Der gegenwärtige EZB-Einlagezins beträgt -0,40%. In anderen Worten: Die Aufbewahrung Ihres Kapitals bei der EZB kostet Sie eine annualisierte Rate von -0,40%. Auf einmal sieht die annualisierte Rendite von -0,10% auf deutsche Staatsanleihen gar nicht mehr so schlecht aus, oder? Insbesondere wenn die Zinsen für tägliche Einlagen noch weiter sinken sollten. Es scheint allerdings in letzter Zeit zunehmend der Fall, dass die geldpolitischen Entscheidungsträger einer weiteren Senkung der Geldmarktzinsen überdrüssig werden.

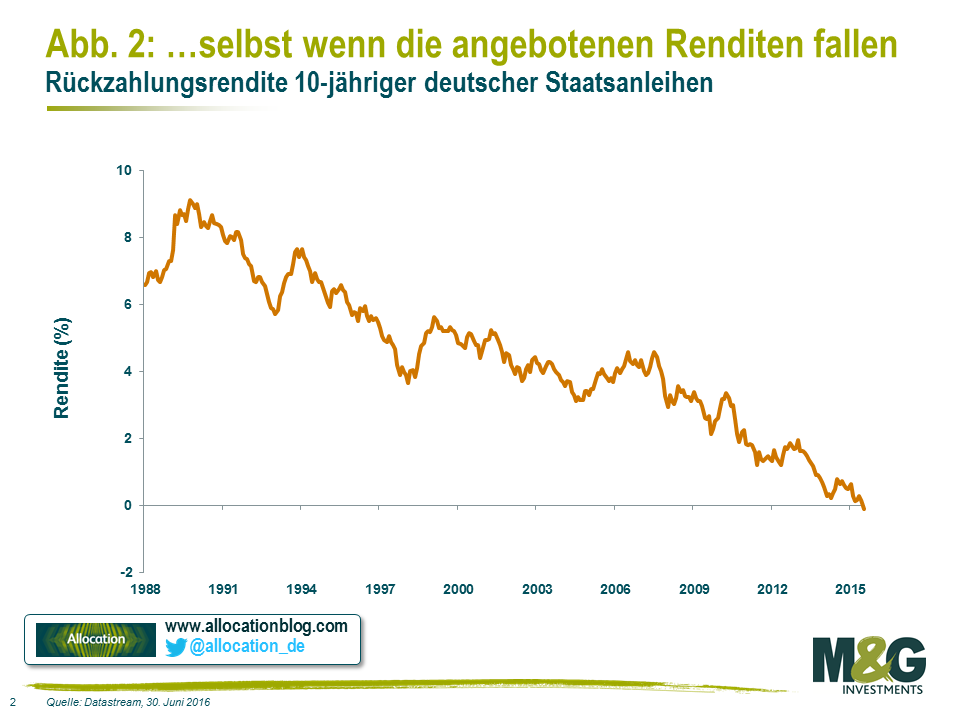

Trotz der überlegenen Rendite (oder zumindest weniger schlecht) dieser Anleihen müssen sie über die vollen 10 Jahre gehalten werden und die Geldmarktzinsen auf dem aktuellen Niveau bleiben, soll eine Outperformance garantiert werden.

Sollten sich die Zinsen ändern oder Sie wünschen Zugang zu Ihrem Kapital vor Ablauf der 10 Jahre, so sind Sie dem Marktpreis zum Zeitpunkt Ihres Verkaufs verpflichtet. Die Anleihe hat eine Duration von zehn Jahren. Sollten sich die Zinsen oder die Zinserwartungen um nur 1% bewegen, könnte dies in einem Kursverlust von bis zu 10% für die Anleihe resultieren.

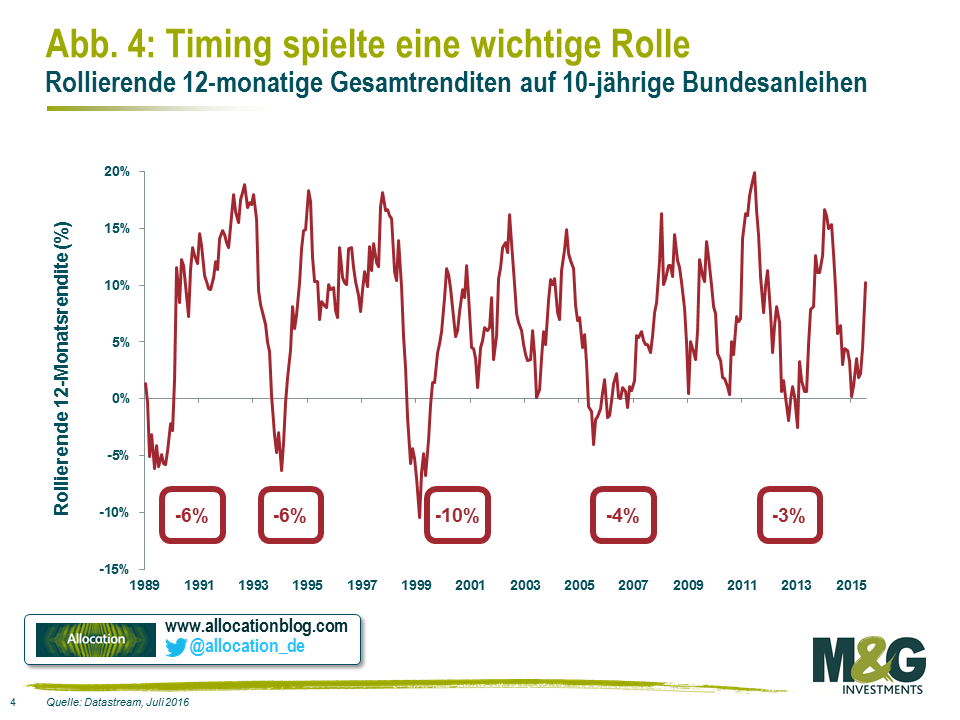

Selbst am Bullenmarkt der 30-jährigen Anleihen hat es genug Gelegenheiten gegeben, wenn der Verkauf zum falschen Zeitpunkt teuer wurde.

Ein Barmittelproxy sollte Sie solchen Timing-Fragen nicht aussetzen. Auch wenn Institutionen Bundesanleihen nutzen, um nur sehr kurzfristig Kapital zu parken, so kann dies angesichts des bescheidenen Renditevorteils potenziell teuer werden.

Konventionelles ökonomisches Denken deutet an, dass für Ausgaben verfügbares Geld heute mehr wert ist als in Zukunft, weshalb Investoren für ihren aufgeschobenen Verbrauch kompensiert werden sollten. In einem Umfeld mit fallenden Preisen kann es hingegen durchaus sein, dass 100 Euros in 10 Jahren eine größere Kaufkraft haben als 100 Euros in der Gegenwart.

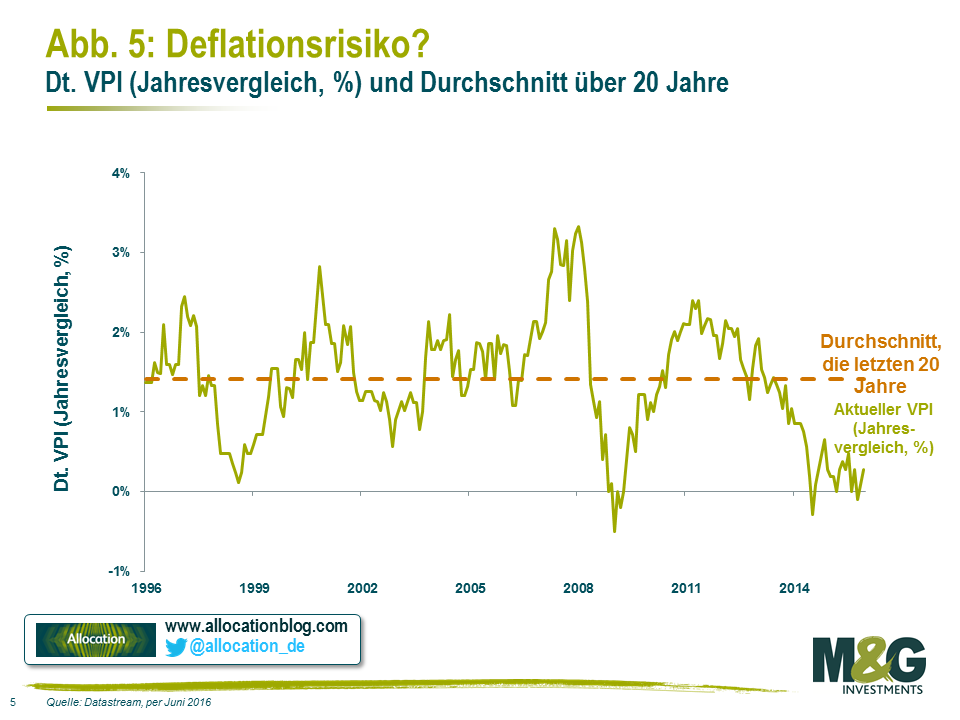

Hier ist eine Grafik mit dem deutschen VPI über die letzten 20 Jahre. Trotz mehrerer Wirtschaftskrisen lag er nur für sehr kurze Zeit unter null (Deflation) und betrug im Durchschnitt ca. 1,4%.

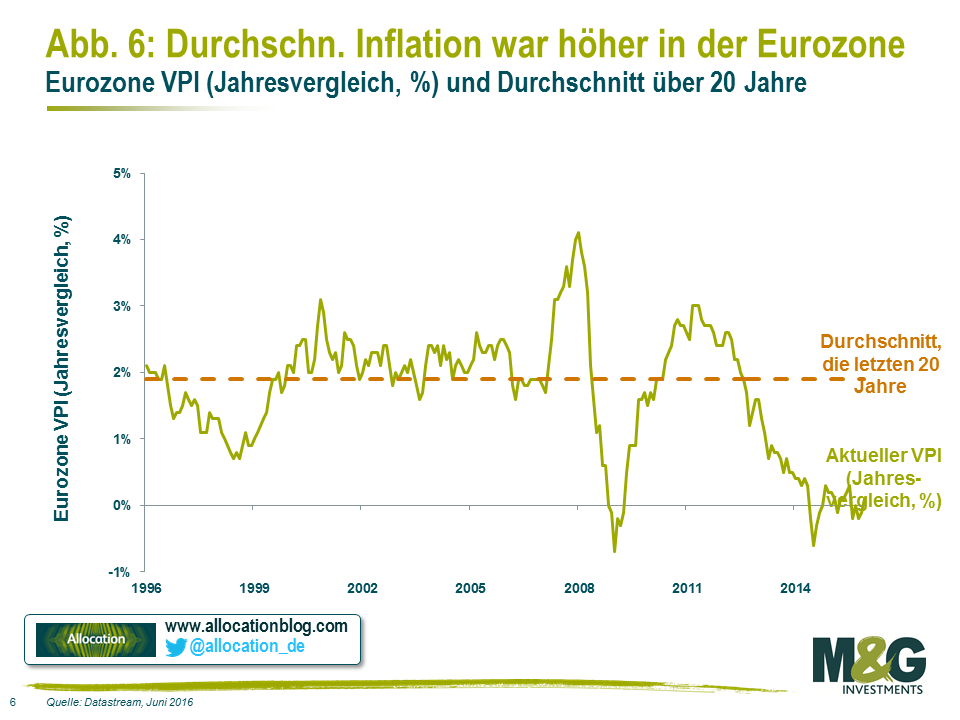

Selbst aus einer europaweiten Perspektive ist das derzeitige Inflationsniveau (-0,1% vs. +0,3% für Deutschland) niedriger, doch der langfristige Durchschnitt ist mit 1,9% höher (vs. 1,4% für Deutschland).

Angesichts der Geschichte der europäischen Inflation und in dem Wissen, dass die geldpolitischen Entscheidungsträger weltweit alles in ihrer Macht unternehmen, um eine Deflation zu vermeiden (aufgrund der überschuldeten Bilanzen in ganz Europa) ist es eine kühne Wette anzunehmen, dass uns Deflation über die nächsten 10 Jahre erhalten bleibt und uns für die heutzutage negativen Renditen kompensiert.

Andere Gründe für den Kauf von 10-jährigen Staatsanleihen mit einer negativen Rendite

Das heutige aufsichtsrechtliche Umfeld favorisiert auch weiterhin den Kauf von Staatsanleihen gegenüber anderen Vermögenswerten. Es ist jedoch auf mittlere Sicht schwierig sich vorzustellen, dass die Autoritäten Banken und Versicherungsgesellschaften ermutigen, Vermögenswerte mit negativen Erträgen zu kaufen. Die Tatsache, dass eine preislich unbegrenzte/ökonomisch motivierte Institution temporär die Marktpreise zerrüttet, sollte immer das Interesse der freien Marktteilnehmer wecken.

Dies ist eine Kombination der Punkte 1 und 4. Gegenwärtig existiert am Markt ein preislich unbegrenzter Käufer am Markt für europäische Staatsanleihen. Jeder Käufer, der diese Anleihen auf einer Auktion erwirbt, hofft darauf, dass die EZB diese Anleihen auch in Zukunft zu immer höheren Preisen kaufen und ihre wirtschaftliche Ertragskraft außer Acht lassen wird.

Oder könnte es…

Eine Sache, bei der die meisten Marktteilnehmer übereinstimmen ist, dass Sie bei diesen Bundesanleihen mit hoher Wahrscheinlichkeit Ihr Geld zurückbekommen – wenn auch etwas weniger als die Ursprungssumme. Es scheint derzeit am wahrscheinlichsten, dass die Investoren diese Anleihe (und viele andere mit ähnlichen Renditen) aus Sicherheitsgründen kaufen. Wie wir bereits in der Vergangenheit festgestellt haben: Kapitalrückzahlungen haben als wichtigste Priorität für Investoren die Kapitalrendite ersetzt.

Dies ist der Knackpunkt in unserem Zerwürfnis mit dem Markt. Sicherheit – oder Gewissheit – hat wie alles andere seinen Preis. Eine garantiert negative Rendite auf einen über 10 Jahre gehaltenen Vermögenswert scheint uns heutzutage ein viel zu hoher Preis für die sogenannte Sicherheit zu sein, insbesondere angesichts der historischen Preise und der potenziellen Preise in der Zukunft, sollten sich die Risikopräferenzen oder Fundamentaldaten auch nur geringfügig ändern.

Wenn Investoren nur mit Mühe rationale Gründe für den Kauf eines bestimmten Instruments finden, sollten es rationale Investoren dann vielleicht nicht lieber verkaufen?

Nach dem Brexit-Referendum befinden wir uns in einem wirtschaftlichen Fegefeuer. Die Befürworter des Ausstiegs sehen freudig einer demokratisch herbeigeführten Wiederbelebung der Wirtschaft entgegen, während die Gegenseite, die für den Verbleib stimmte, befürchtet, dass die „Klein-England-Mentalität“ zu Not und Isolation führen könnte. Die meisten Menschen haben eine Meinung. Und die wirtschaftliche Meinung, die am stärksten ins Gewicht fällt, ist die der Bank of England (BoE). Der Markt hat die Neuigkeit des Brexit aufgenommen und sich entsprechend ausgerichtet: Das britische Pfund ist gefallen, Aktien von Unternehmen mit ausländischen Erträgen sind gestiegen und die Renditen von britischen Staatsanleihen befinden sich auf Rekordtiefs.

Diesen Donnerstag hat die BoE nun die Möglichkeit, ihre Überlegungen zum Brexit im Rahmen ihres Inflationsberichts bekanntzugeben. Der Markt unterstellt, dass die Bank of England jetzt Maßnahmen ergreifen muss, um das Risiko einer schwerwiegenden Krise abzuwenden, das die Bank selbst in vorangegangenen Pressekonferenzen beschrieb. Aber bis zu dem Austritt aus der Europäischen Gemeinschaft bleiben Großbritannien noch etwa zweieinhalb Jahre und somit spielt die Zeit für die BoE: Ein halbes Jahr, um die Konsequenzen des Brexit zu erwägen und dann zwei Jahre als vollwertiges Mitglied, um die Post-Brexit-Phase zu bedenken.

Die erste Überlegung der BoE am Donnerstag wird sein, in welcher Verfassung sich die britische Wirtschaft vor dem Referendum befand. Die Antwort ist, dass die Wirtschaft eine niedrige Arbeitslosenquote und ein starkes reales Lohnwachstum aufwies und dass der Konsum boomte, wie das Handelsdefizit auf Rekordniveau verdeutlicht. Mit Blick in die Zukunft wird die neue Regierung wahrscheinlich fiskalpolitische Impulse setzen, die BoE könnte durch eine Kombination aus niedrigeren Zinsen und unkonventionellen Maßnahmen die Geldpolitik lockern und die Abschwächung des britischen Pfund wird der Wirtschaft Auftrieb verleihen. Vereinfacht gesagt haben wir eine gesunde Wirtschaft, die nahe an der Kapazitätsgrenze operiert und die aus Sicht der Fiskal- und Geldpolitik sowie mit Blick auf den Wechselkurs in naher Zukunft neue Impulse erhalten wird. Negativ zu werten ist hingegen, dass sich die britische Wirtschaft in zweieinhalb Jahren potenziell abschwächen wird, da aller Wahrscheinlichkeit nach Handelsbarrieren zwischen uns und unseren Nachbarn errichtet werden dürften. In Anlehnung daran kann es in der Zwischenzeit zu einem Rückgang der Investitionstätigkeit und zu einer Verschlechterung des Verbrauchervertrauens kommen.

Für die kommenden zwei Jahre scheinen die Chancen indes in der Lage, die Risiken zu überwiegen. Ein Unternehmen, das über freie Kapazitäten verfügt, die vor dem Zeitpunkt des Austritts genutzt werden müssen (beispielsweise im Fall eines in Großbritannien ansässigen Automobilherstellers), würde logischerweise auf Hochtouren produzieren, bevor die Handelsbeschränkungen ausgeweitet werden, vor allem in Anbetracht der Schwäche des britischen Pfund. Britische Exportunternehmen befinden sich bis zum Frühjahr 2019 demnach anscheinend in einer großartigen Position.

Die BoE geht in ihren eigenen Prognosen aus der Zeit vor dem Brexit von einer Inflationsrate für die kommenden Jahre aus, die dem angestrebten Ziel entspricht oder darüber liegt. Das Problem der BoE ist jetzt jedoch, dass die Vorteile des Brexit (lockerere Fiskalpolitik, lockerere Geldpolitik und der niedrigere Wechselkurs) wesentlich früher eintreten werden als die möglichen Hürden, die 2019 sichtbar werden dürften. Die Währungsbehörden gehen gerne antizyklisch vor, allerdings könnten sich die wirtschaftlichen Schäden, die die Entscheidung für einen Austritt nach sich ziehen könnte, erst später zeigen. Wird zu früh und zu stark reagiert, könnte es zu einem Mini-Boom kommen, der das zeitversetzte Ereignis eines Brexit dann noch schlimmer erscheinen lassen würde. Die BoE sollte aus den vorangegangenen Gründen am Donnerstag also nicht zu aggressiv bei der Lockerung der Geldpolitik vorgehen.

Die Wahrscheinlichkeit für eine Rezession und Deflation im Jahr 2019 hängt davon ab, wie sich die britische Wirtschaft an ihre neue Rolle in der Welt anpasst. Oder vielleicht konzentriert sich der Markt in zweieinhalb Jahren durch Marktmechanismen wie den Wechselkurs sowie aufgrund der Tatsache, dass Großbritannien Zeit hatte, um sich auf den Austritt aus der EU vorzubereiten, auf neue Themen und nicht auf ein Ereignis, das dann wie eine blasse Erinnerung erscheinen könnte.

Während der letzten Jahre haben wir zwar schon oft über quantitative Lockerungsmaßnahmen (QE) geschrieben, doch ist noch lange nicht alles gesagt. Das große QE-Experiment ist noch nicht abgeschlossen. Nach dem Brexit-Votum Großbritanniens intensivieren sich die Spekulationen um die Frage, ob die Bank of England (BoE) eine mögliche neue Phase der quantitativen Lockerungen (QE) einläutet, um die britische Wirtschaft anzukurbeln. Zweifelsohne also ein guter Zeitpunkt, die Wirksamkeit solcher Strategien auf den Prüfstand zu stellen.

Es kann mit Sicherheit gesagt werden, dass die fehlende Inflation einer der überraschendsten QE-Effekte war. Zentralbanken, die in der Vergangenheit oder immer noch eine QE-Politik betreiben, vertreten die Auffassung, dass quantitative Lockerungen eine Deflation durch Portfolio Rebalancing verhindert haben. Die Umschichtung von Mitteln in risikoreichere Anlagen führte zu höheren Kursen an den Aktienmärkten. Wie ist mein Verständnis dieser Zusammenhänge? Im besten Fall übertreiben die Zentralbanken ihre Behauptungen, im schlechtesten Fall halten sie sich an Strohhalmen fest.

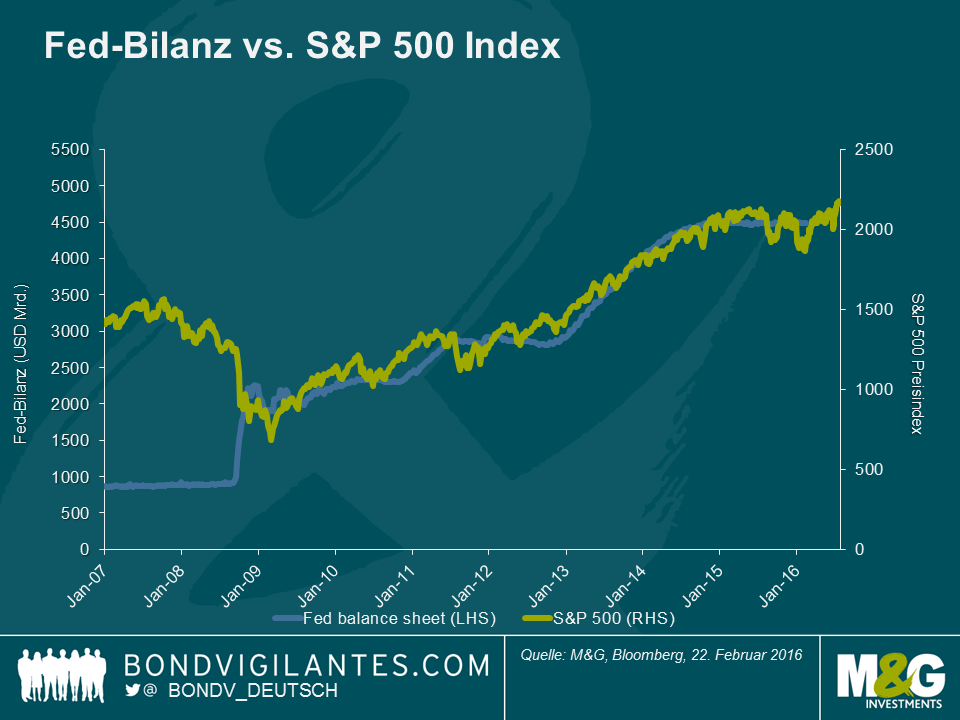

Nehmen wir einmal die Erfahrung mit dem US-Modell als Beispiel. Ich stimme damit überein, dass die Bilanz der US-Notenbank Fed und der S&P 500 Index seit 2009 positiv korreliert haben. Ich würde aber auch argumentieren, dass die Beziehung zufällig ist und nicht kausal. Die Fed gab ihr QE-Programm erst bekannt, nachdem die US-amerikanischen Aktienmärkte kollabiert sind, und ließ es erst dann auslaufen, nachdem sich diese Märkte wieder erholt hatten. Es scheint so, als hätte die Fed den S&P Index als eine Art Temperaturanzeige für die Wirtschaft genutzt („der Aktienkurs des Landes“ sozusagen) und nicht als sei der Wertanstieg des Index ein direktes Ergebnis der eingeleiteten QE-Aktivitäten. Die quantitativen Lockerungen setzten ein, als Aktien günstig waren und endete, als sie ihren fairen Wert erreicht hatten.

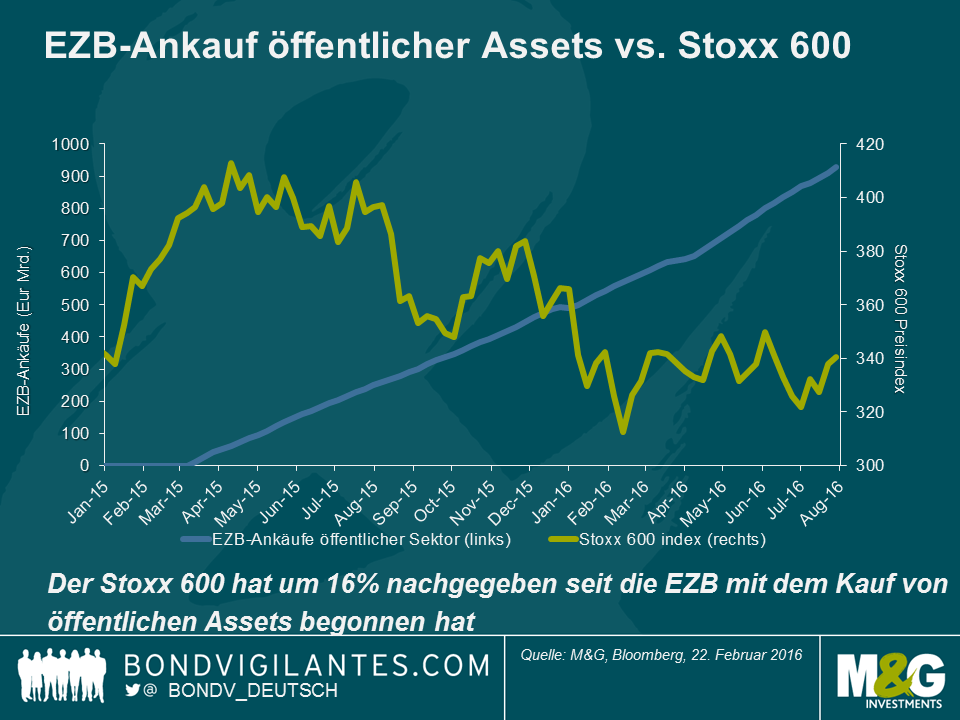

Noch nicht überzeugt? Die obige Grafik zeigt eine zufällige Beziehung, doch wie sieht es mit Volkswirtschaft andernorts aus? Das QE-Experiment in Europa wurde im März 2015 begonnen. Zu dieser Zeit stand der Stoxx 600 Aktienmarkt deutlich besser da und handelte nicht mit stark gefallenen Bewertungen. Es scheint absurd zu argumentieren, dass in Europa ein kausaler Zusammenhang vorlag. Dies ist im Folgenden dargestellt.

Was haben wir also gelernt? QE schien sich auf Risikoanlagen positiv auszuwirken, als die Bewertungen in den USA schwach waren, hatte aber nur bedingte Auswirkungen in Europa, als die Bewertungen auf einem fairen Niveau lagen. Da die Zinsen bereits auf weiter Front gefallen sind (wodurch die von Aktieninvestoren genutzte Abschlagrate gesenkt wird) können die Investoren den gegenwärtigen Vermögenswert von zukünftigen Cashflows verstärken. Dies bedeutet, dass es für Aktienmarktbewertungen schwierig ist, sich ähnlich gut zu erholen wie in der Vergangenheit, nachdem die Renditen eingebrochen sind. Angesichts der durchwachsenen Wirtschaftsaussichten und den potenziell höheren Zinsen in den USA lässt sich nur schwer argumentieren, dass die Gewinne in der Zukunft ebenfalls deutlich höher sein werden.

QE wirkt sich auf die Wirtschaft aus, doch beschämt es mich keineswegs zuzugeben, dass es immer noch schwierig ist festzustellen, wie sich diese Auswirkungen manifestieren. QE ist noch nicht inflationär (auch wenn die Grundprinzipien von QE andeuten, dass ein erhöhtes Geldangebot den Wert von Geld reduzieren sollte) und ein Zusammenhang mit der Stärke des Aktienmarkts in meinen Augen eine Illusion. Ohne Zweifel besteht der größte QE-Effekt nicht in einem Portfolio Rebalancing hin zu risikoreicheren Anlagen, sondern darin, dass sich die Anleihenrenditen entlang der Kurve reduziert haben. In Theorie ist der stärkste Effekt von Portfolio Rebalancing, wenn die Investoren Aktien als Alternative zu Anleihen sehen. Angesichts der unterschiedlichen Volatilitätseigenschaften beider Anlageklassen ist es aber wenig wahrscheinlich, dass dies jemals der Fall sein wird (beispielsweise ziehen es einige Investoren auch heutzutage noch vor, festverzinsliche Wertpapiere mit negativen Zinsen zu kaufen). Sollte die BoE hoffen, dass QE durch eine kausale Verbindung die britische Wirtschaft und Inflation stützt, so sind die gegenwärtigen Wirtschaftsdaten im besten Fall gemischt.

Der Markt rechnet damit, dass der geldpolitische Ausschuss der Bank of England bei seiner Sitzung nächste Woche die Zinssätze senken wird. Nachdem selbst der für seine aggressive Haltung bekannte Martin Weale (der bisher an 71 Sitzungen beteiligt war und 12 mal dafür stimmte, die Zinssätze anzuheben sowie 59 mal dafür, sie unverändert beizubehalten) nunmehr erklärt, dass er eine Senkung unterstützen wird, spricht jetzt alles dafür. Eine Wiederaufnahme des sogenannten „Funding for Lending“ (FLS)-Programms ist ebenfalls möglich (viele Ökonomen sind der Ansicht, dass dies die erfolgreichste Maßnahme zur Ankurbelung der Wirtschaft während der großen Rezession in Großbritannien war). Der Zuständigkeitsbereich der Bank gestattet ihr außerdem, das Ankaufprogramm „Asset Purchase Facility“ für Finanzpapiere, besser bekannt als quantitative Lockerung (Quantitative Easing), wieder aufzunehmen. Die BoE kaufte von 2009 bis 2012 britische Staatsanleihen im Wert von 375 Mrd. GBP. Über das „Corporate Bond Secondary Market Scheme“, das hauptsächlich zwischen März 2009 und März 2010 lief, kaufte sie außerdem auf Sterling lautende Unternehmensanleihen von Nichtfinanzunternehmen mit Investment Grade im Wert von 2,25 Mrd. GBP.

Diese Maßnahme war zwar weitaus weniger umfangreich als die Staatsanleihenkäufe, sie hatte jedoch starke Auswirkungen auf die Credit Spreads zu einem Zeitpunkt, zu dem die Anleger bereits Nachkrisenwerte identifiziert hatten. Die Kreditkosten fielen erheblich und der Neuemissionsmarkt für Unternehmen kam wieder in Fahrt. Es wird nunmehr diskutiert, dass die BoE wieder auf Sterling lautende Unternehmensanleihen kaufen könnte, insbesondere da die EZB im Rahmen ihres quantitativen Lockerungsprogramms in erheblichem Umfang auf Euro lautende Anleihen kauft. Augenscheinlich bewegen sich die Credit Spreads jedoch im Bereich ihres historischen Durchschnitts und nicht auf einem Krisenniveau wie im Jahr 2009, und auf dem Bankenmarkt sind die Verfügbarkeit von Krediten sowie die Credit Spreads für Großunternehmen – die auf den Unternehmensanleihenmärkten Kredite aufnehmen könnten – günstig, wenn nicht gar „locker“. Was würde die BoE also zur Wiederaufnahme des Kaufs von Sterling-Unternehmensanleihen veranlassen?

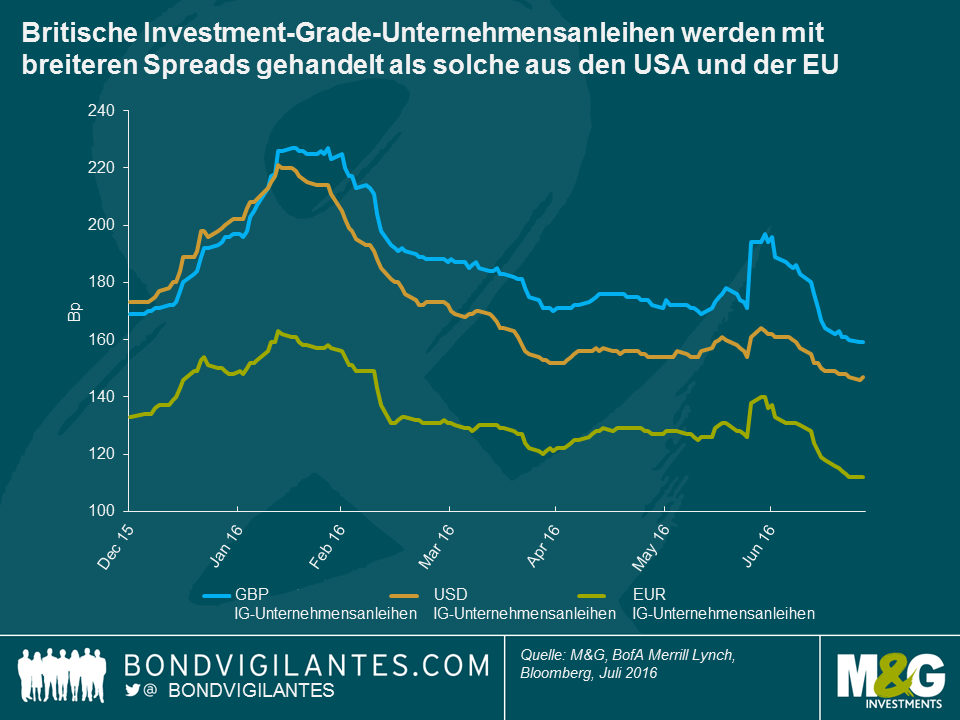

Die Credit Spreads sind zwar weltweit zurückgegangen – insbesondere nachdem Draghi im März den Kauf von Unternehmensanleihen ankündigte –, die Sterling-Unternehmensanleihen sind jedoch definitiv hinter diesem Trend zurückgeblieben. Ein Blick auf die BofA Merrill Lynch-Indizes zum Vergleich der Marktniveaus ergibt, dass der britische Markt für Investment-Grade-Unternehmensanleihen um 161 Bp über den Staatsanleihen liegt, im Vergleich zu 148 Bp in den USA und 114 Bp in Europa. Die Zusammensetzung spielt hier zwar definitiv eine Rolle – so ist der britische Unternehmensanleihenmarkt zum Beispiel länger datiert und es ist somit eine Risikoprämie zu erwarten, eine Betrachtung auf der Grundlage derselben Namen und ähnlicher Laufzeiten ergibt dennoch breite Spreads für den britischen Unternehmensanleihenmarkt. So werden zum Beispiel 2030 fällige Deutsche Telekom-Anleihen in GBP um 108 Bp über den britischen Staatsanleihen und in EUR um 90 Bp über den deutschen Staatsanleihen gehandelt. 2023 fällige Johnson & Johnson-Anleihen werden um 40 Bp über den britischen Staatsanleihen und um 19 Bp über den US-amerikanischen Staatsanleihen gehandelt. 2024 fällige Tesco-Anleihen haben einen Spread von 314 Bp gegenüber britischen Staatsanleihen im Vergleich zu einem Spread der 2023 fälligen Euro-Anleihen gegenüber deutschen Staatsanleihen von 257 Bp.

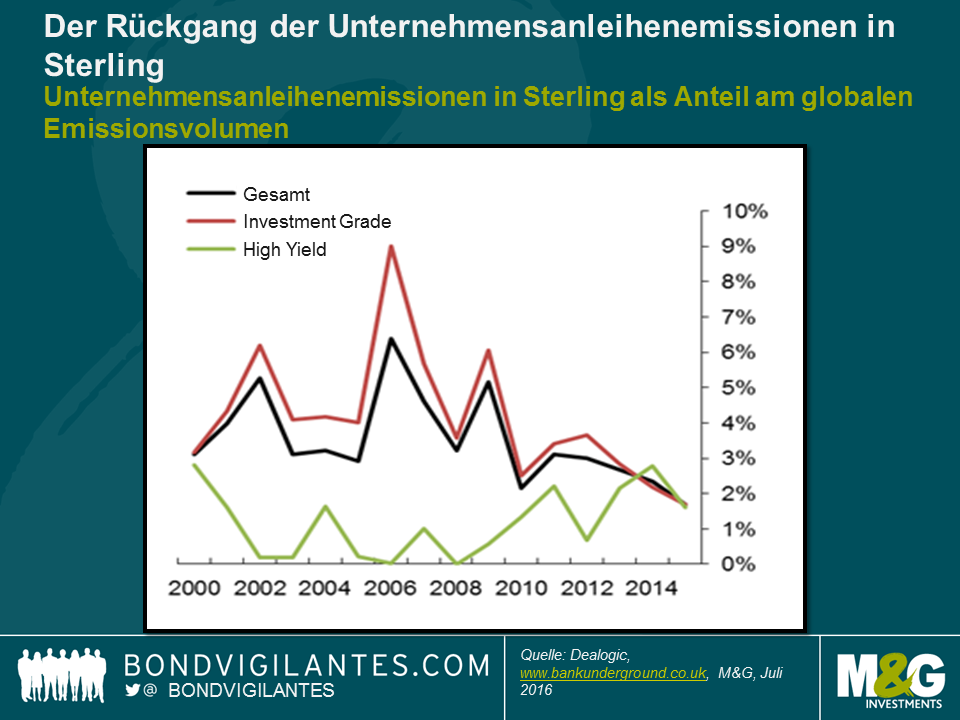

Aufgrund der breiteren Spreads auf dem britischen Unternehmensanleihenmarkt im Vergleich zu anderen bedeutenden Kapitalmärkten sind Sterling-Emissionen für Unternehmen weniger attraktiv. Sie sind teurer. Die meisten Großunternehmen haben die Wahl, wo sie Anleihen emittieren, und sie können die Währungsrisiken mit Swaps absichern, so dass nur die „reinen“ Fremdkapitalkosten eine Rolle spielen (sie müssen auch die Cross-Currency-Basis-Swap-Kosten berücksichtigen, aber das ist ein anderes Thema). Dies ist für den britischen Unternehmensanleihenmarkt zu einem Teufelskreis geworden. Wenn die Unternehmen andernorts günstigere Finanzierungsbedingungen sehen, emittieren sie in USD oder EUR, was die Liquidität auf dem Sterling-Markt reduziert. Dies führt wiederum zu breiteren Credit Spreads, die Sterling-Emissionen teurer machen, und so weiter… Die BoE befasste sich im April dieses Jahres in dem hervorragenden Bank Underground Blog mit einigen der Faktoren für den Rückgang der Sterling-Emissionen. Dort wurde aufgezeigt, dass sich die jährlichen Bruttoemissionen auf dem Sterling-Markt seit 2012 fast halbiert haben, und dass der Anteil der Sterling-Emissionen am globalen Volumen im letzten Jahr so niedrig war wie noch nie zuvor.

Die BoE-Mitarbeiter führen den Rückgang der Sterling-Emissionen auf drei Gründe zurück. Zunächst sorgten eine konzentrierte Sterling-Anlegerbasis und Fusionen in der Branche dafür, dass einige große Institutionen effektiv „genug“ von manchen Emittenten hatten, und eine geringere Anzahl von Marktteilnehmern bedeutete, dass es unter Umständen schwieriger war, Abschlüsse zu erzielen, so dass höhere Verzinsungen erforderlich waren, um Käufer anzulocken. Zweitens reduzierten Änderungen in Bezug auf die Regelung zur Rentenversicherung die Nachfrage nach lang datierten Unternehmensanleihen. Und schließlich hat das Wachstum des Marktes für auf Euro lautende Unternehmensanleihen seit 1999 dazu geführt, dass dieser für Emittenten und Käufer eine „kritische Masse“ erreicht hat.

Wenn die BoE ihr Unternehmensanleihenprogramm wieder aufnehmen würde, könnte sie die Credit Spreads durch anhaltende, nicht preisempfindliche Käufe auf das Niveau der EUR- und USD-Emissionen drücken. Niedrigere britische Credit Spreads im Vergleich zu den übrigen bedeutenden Märkten würden (inländischen und globalen) Unternehmen einen gewissen Anreiz bieten, wieder Sterling-Anleihen zu begeben.

Im Anschluss an das Brexit-Votum und angesichts der Gefahr, dass die Finanzmarktaktivitäten aus London abwandern werden, erscheint die Wiederbelebung eines rückläufigen britischen Unternehmensanleihenmarktes attraktiv. Die Reduzierung der Finanzierungskosten für in Großbritannien ansässige Unternehmen mag zwar gering sein, sie wäre jedoch ebenfalls willkommen, wenn sich herausstellen sollte, dass die schwachen Erhebungsdaten im Anschluss an das Brexit-Votum in Bezug auf die Vorhersage eines starken Rückgangs der Wirtschaftstätigkeit korrekt sind.

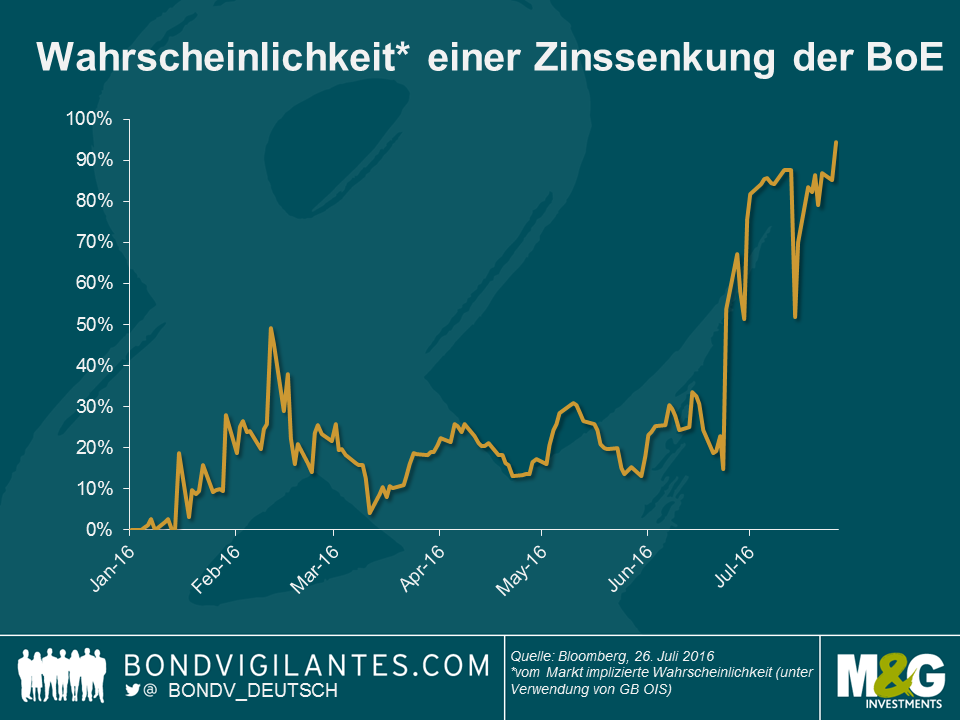

Trotz der am 4. Juli während des letzten Treffens ausgebliebenen Zinssenkung deutet das Protokoll der geldpolitischen Ausschusssitzung (MPC) an, dass „die meisten Mitglieder für August eine Lockerung erwarten“. Selbst der seit Langem als Falke bekannte Martin Weale hat in das moderate Lager gewechselt. In der Folge haben die Märkte die erstaunliche Wahrscheinlichkeit einer Zinssenkung von 98,3% für die Sitzung in 8 Tagen eingepreist. Die Preisbildung scheint angemessen, da für die nächsten Monate eine Verschlechterung der britischen Wirtschaftsdaten erwartet wird.

Governor Carneys Rede vom 30. Juni war allerdings aus einem anderen Grund bemerkenswert (abgesehen von seiner Erwartung, dass der Sommer eine gewisse geldpolitische Erleichterung bringen sollte). Er sagte: „Wir werden im August außerdem weiterhin die uns zur Verfügung stehenden Instrumente diskutieren.“ Angesichts der Zinsen nahe null könnte Governor Carney andeuten, dass die Bank of England (BoE) nicht nur eine Zinssenkung plant – ähnlich der vom März dieses Jahres – sondern sich zudem für ein sehr umfangreiches Konjunkturprogramm warmläuft.

Hier sind fünf Optionen, die die BoE zur Verfügung hat.

Abgesehen von Zinssenkungen ist die Wiederaufnahme des quantitativen Lockerungsprogramms die wahrscheinlichste Maßnahme des MPC. Das ultimative Ziel ist dabei, durch den Ankauf von Vermögenswerten die Kreditvergabe der Banken anzukurbeln. In diesem Fall gehen wir davon aus, dass der Bauch der britischen Staatsanleihenkurve in einer soliden Position ist. Insbesondere könnten britische Staatsanleihen (Gilts) mit Laufzeiten zwischen 7 und 15 Jahren profitieren, da in diesem Laufzeitenspektrum weniger Anleihen vertreten sind (angenommen, die BoE kauft in Übereinstimmung mit ihren QE-Regeln, die wir hier diskutiert haben) und es sich um den durationsneutralen Teil der Kurve handelt. Für Großbritannien angemessener wäre vielleicht, was Fathom Consulting basierend auf der „Operation Twist“ (2011) des Offenmarktausschusses „Operation Anti-Twist“ genannt hat und den Verkauf lang datierter und Ankauf kurz datierter Gilts nach sich ziehen könnte. Dies würde eine steilere Renditekurve schaffen und könnte Marktteilnehmer mit längerfristigen Pensionsverbindlichkeiten unterstützen, die nach höheren Renditen suchen.

Mit Blick auf eine Verbesserung der Marktliquidität hat die BoE von 2009 bis 2012 im Rahmen ihres quantitativen Lockerungsprogramms Unternehmensanleihen gekauft. Das mag zwar keine unmittelbare Priorität zu sein – eine unternehmerische Finanzierungskrise scheint derzeit nicht vorzuliegen, und die Spreads von in GBP denominierten Unternehmensanleihen mit Investment Grade von außerhalb des Finanzsektors haben angezogen, sind aber seit dem EU-Referendum wieder gefallen – ist aber dennoch eine Option.

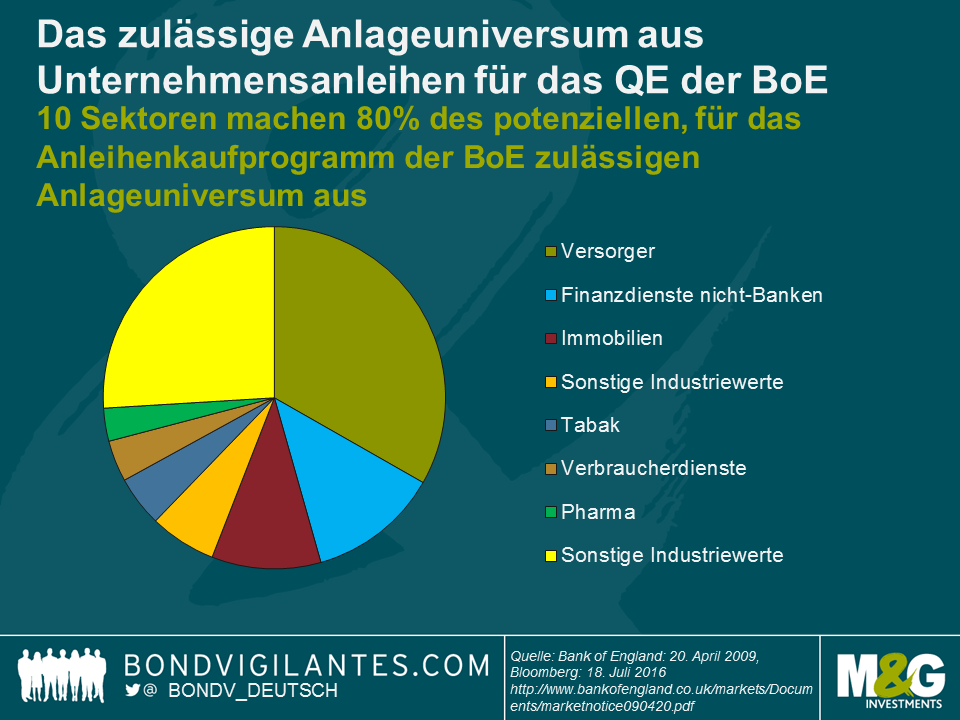

Sollte die BoE erneut, denselben Kriterien wie in der Vergangenheit folgend (deutlich strenger als die gegenwärtigen Auflagen der EZB, insbesondere hinsichtlich der Kreditratings) Unternehmensanleihen erwerben, dann würde ich das zulässige Anlageuniversum auf ein Volumen von über 100 Mrd. GBP schätzen. Versorger dürften dabei den größten Teil der zulässigen Papiere ausmachen. Immobilienfirmen könnten ebenfalls erheblich vom QE-Anleihenankauf profitieren, da der Sektor besonders hart getroffen wurde und ihm Unterstützung zugutekäme.

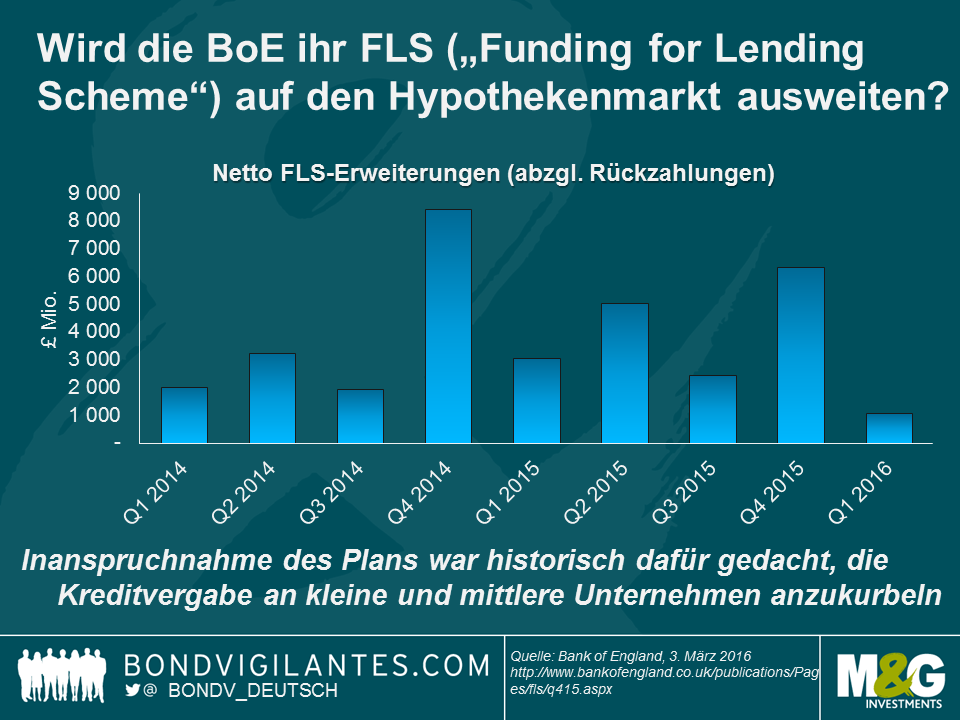

Zu Anfang dieses Monats hat die BoE den antizyklischen Kapitalpuffer – für Banken, Bausparkassen und große Investmentunternehmen – bis mindestens Juni 2017 von 0,5% auf null reduziert. Governor Carney sagte, dass dies den notwendigen Kapitalpuffer für britische Banken um 5,7 Mrd. GBP senken wird, was wiederum notwendig ist, um für die Banken Kapital zur Kreditvergabe freizusetzen. Sollten die zukünftigen Wirtschaftsdaten es rechtfertigen, könnte die BoE ihr „Funding for Lending Scheme“ (FLS) ausdehnen, um zudem die Kreditbedingungen für die privaten Haushalte zu verbessern. Die gegenwärtige Regelung ist ein Anreiz für Banken, die Kreditvergabe vor allem für kleinere und mittlere Unternehmen anzukurbeln. Sie leiden zweifelsohne am meisten unter den unsicheren Aussichten. Die Maßnahmen der BoE könnten jedoch noch weiter zielgerichtet ausgeweitet werden, beispielsweise mit Blick auf den Hypothekenmarkt, um Wohnungsbaukredite zu subventionieren (sollten die Marktbedingungen dies verlangen). Seit der Einführung im Juli 2012 wurde FLS wiederholt erweitert, zum letzten Mal im November. Wir haben den Erfolg von FLS in der Vergangenheit zwar infrage gestellt, doch könnten wir uns potenziell eine weitere Änderung durchaus vorstellen.

Sowohl die Investoren als auch die Märkte sind für ein niedriges Wachstum positioniert, doch könnte sich dies in Kürze ändern. Mit Blick auf die Beschränkungen der Geldpolitik und die nachlassenden Skalenerträge existiert nun in Großbritannien das Potenzial für eine expandierte Fiskalpolitik in Kombination mit geldpolitischen Maßnahmen. Nach der Kabinettsumbildung ist Osbornes fiskal gestraffter Sparhaushalt auf der Strecke geblieben und es ist an der Zeit, dass Hammond dem Budget seine Handschrift aufdrückt. Angesichts der ungewöhnlichen Umstände könnte der neue Chancellor seine Stellungnahme zum Haushalt im Herbst glaubhaft mit dem BoE-Treffen am 3. November zusammenfallen lassen und sich durch originelle Maßnahmen auszeichnen. Folgt er den Ratschlägen des IWF und der OECD – beide fordern höhere Infrastrukturausgaben – dann könnte es durchaus sein, dass die britische Regierung wachstumsorientierte Infrastrukturprojekte auf den Weg bringt, finanziert durch Anleihen, die ultimativ von der BoE gekauft werden.

Könnte die BoE negative Zinsraten einführen, wie wir sie in der Eurozone und in Japan gesehen haben? Theoretisch ja, doch wird das in Praxis wohl noch eine Weile auf sich warten lassen. Negativzinsen befinden sich immer noch in der Experimentierphase (Jim hat dazu einige gute Anekdoten, siehe hier und hier), und die BoE hat in Bezug auf die traditionelle Geldpolitik weiterhin Spielraum. Mit den Zinsen auf einem Stand von 0,5% sind Zinseinschnitte – bis die Nullmarke erreicht ist und unkonventionelle Maßnahmen in Betracht kommen – durchaus denkbar.

Augenscheinlich existieren eine ganze Menge Werkzeuge (ich habe mich hier vorwiegend auf die praxiserprobten beschränkt), doch es stellt sich die Frage, ob die BoE auf sie zurückreifen wird? Jede Sitzung des geldpolitischen Ausschusses sollte in Ihrem Terminkalender stehen. Jede Sitzung ist „live“. BoE – die nächste Entscheidung bitte.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.