Sind quantitative Lockerungsmaßnahmen wirklich fraglos von Vorteil für Risiko-Assets? Ich denke nicht.

Während der letzten Jahre haben wir zwar schon oft über quantitative Lockerungsmaßnahmen (QE) geschrieben, doch ist noch lange nicht alles gesagt. Das große QE-Experiment ist noch nicht abgeschlossen. Nach dem Brexit-Votum Großbritanniens intensivieren sich die Spekulationen um die Frage, ob die Bank of England (BoE) eine mögliche neue Phase der quantitativen Lockerungen (QE) einläutet, um die britische Wirtschaft anzukurbeln. Zweifelsohne also ein guter Zeitpunkt, die Wirksamkeit solcher Strategien auf den Prüfstand zu stellen.

Es kann mit Sicherheit gesagt werden, dass die fehlende Inflation einer der überraschendsten QE-Effekte war. Zentralbanken, die in der Vergangenheit oder immer noch eine QE-Politik betreiben, vertreten die Auffassung, dass quantitative Lockerungen eine Deflation durch Portfolio Rebalancing verhindert haben. Die Umschichtung von Mitteln in risikoreichere Anlagen führte zu höheren Kursen an den Aktienmärkten. Wie ist mein Verständnis dieser Zusammenhänge? Im besten Fall übertreiben die Zentralbanken ihre Behauptungen, im schlechtesten Fall halten sie sich an Strohhalmen fest.

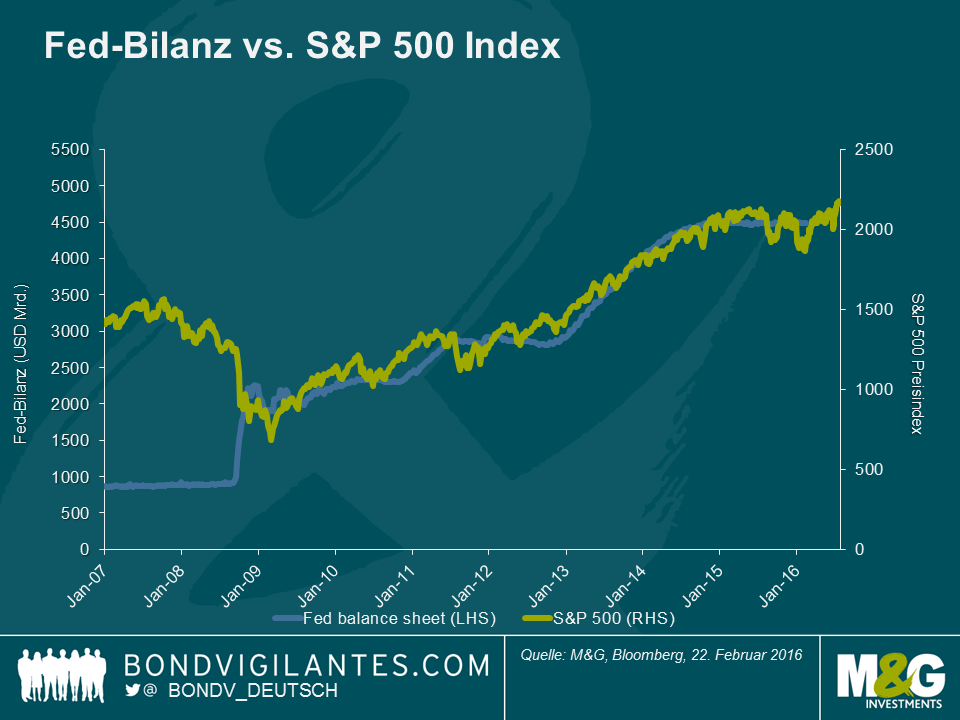

Nehmen wir einmal die Erfahrung mit dem US-Modell als Beispiel. Ich stimme damit überein, dass die Bilanz der US-Notenbank Fed und der S&P 500 Index seit 2009 positiv korreliert haben. Ich würde aber auch argumentieren, dass die Beziehung zufällig ist und nicht kausal. Die Fed gab ihr QE-Programm erst bekannt, nachdem die US-amerikanischen Aktienmärkte kollabiert sind, und ließ es erst dann auslaufen, nachdem sich diese Märkte wieder erholt hatten. Es scheint so, als hätte die Fed den S&P Index als eine Art Temperaturanzeige für die Wirtschaft genutzt („der Aktienkurs des Landes“ sozusagen) und nicht als sei der Wertanstieg des Index ein direktes Ergebnis der eingeleiteten QE-Aktivitäten. Die quantitativen Lockerungen setzten ein, als Aktien günstig waren und endete, als sie ihren fairen Wert erreicht hatten.

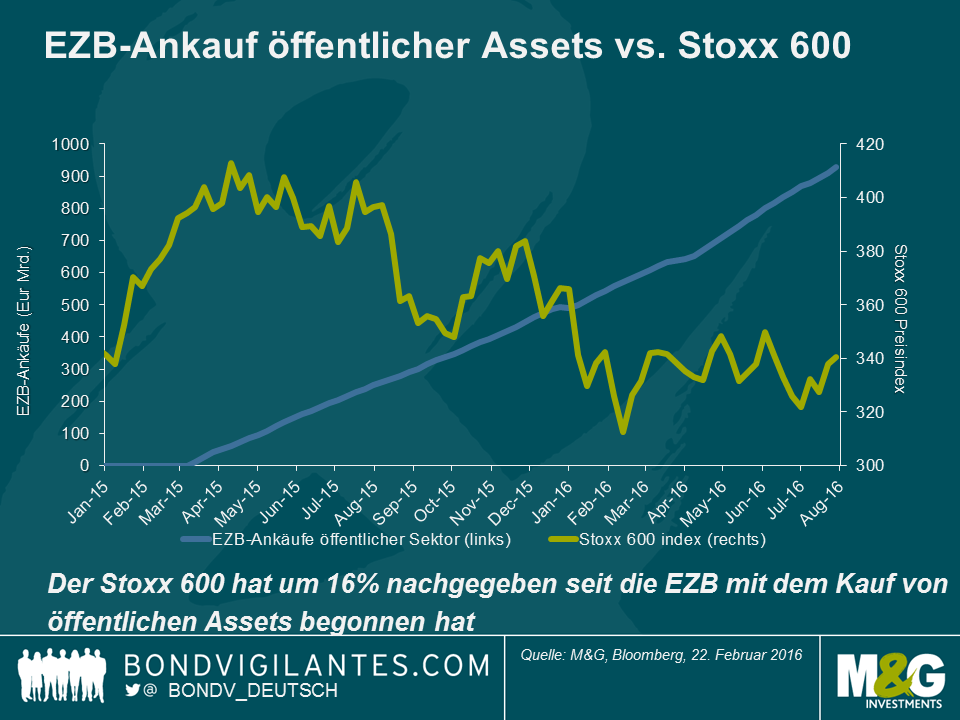

Noch nicht überzeugt? Die obige Grafik zeigt eine zufällige Beziehung, doch wie sieht es mit Volkswirtschaft andernorts aus? Das QE-Experiment in Europa wurde im März 2015 begonnen. Zu dieser Zeit stand der Stoxx 600 Aktienmarkt deutlich besser da und handelte nicht mit stark gefallenen Bewertungen. Es scheint absurd zu argumentieren, dass in Europa ein kausaler Zusammenhang vorlag. Dies ist im Folgenden dargestellt.

Was haben wir also gelernt? QE schien sich auf Risikoanlagen positiv auszuwirken, als die Bewertungen in den USA schwach waren, hatte aber nur bedingte Auswirkungen in Europa, als die Bewertungen auf einem fairen Niveau lagen. Da die Zinsen bereits auf weiter Front gefallen sind (wodurch die von Aktieninvestoren genutzte Abschlagrate gesenkt wird) können die Investoren den gegenwärtigen Vermögenswert von zukünftigen Cashflows verstärken. Dies bedeutet, dass es für Aktienmarktbewertungen schwierig ist, sich ähnlich gut zu erholen wie in der Vergangenheit, nachdem die Renditen eingebrochen sind. Angesichts der durchwachsenen Wirtschaftsaussichten und den potenziell höheren Zinsen in den USA lässt sich nur schwer argumentieren, dass die Gewinne in der Zukunft ebenfalls deutlich höher sein werden.

QE wirkt sich auf die Wirtschaft aus, doch beschämt es mich keineswegs zuzugeben, dass es immer noch schwierig ist festzustellen, wie sich diese Auswirkungen manifestieren. QE ist noch nicht inflationär (auch wenn die Grundprinzipien von QE andeuten, dass ein erhöhtes Geldangebot den Wert von Geld reduzieren sollte) und ein Zusammenhang mit der Stärke des Aktienmarkts in meinen Augen eine Illusion. Ohne Zweifel besteht der größte QE-Effekt nicht in einem Portfolio Rebalancing hin zu risikoreicheren Anlagen, sondern darin, dass sich die Anleihenrenditen entlang der Kurve reduziert haben. In Theorie ist der stärkste Effekt von Portfolio Rebalancing, wenn die Investoren Aktien als Alternative zu Anleihen sehen. Angesichts der unterschiedlichen Volatilitätseigenschaften beider Anlageklassen ist es aber wenig wahrscheinlich, dass dies jemals der Fall sein wird (beispielsweise ziehen es einige Investoren auch heutzutage noch vor, festverzinsliche Wertpapiere mit negativen Zinsen zu kaufen). Sollte die BoE hoffen, dass QE durch eine kausale Verbindung die britische Wirtschaft und Inflation stützt, so sind die gegenwärtigen Wirtschaftsdaten im besten Fall gemischt.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden