DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Gastbeitrag von Chris Clemmow (Händler, M&G Investments)

Die letzten Jahre waren überwiegend von der zunehmenden Bedeutung der Diskussion über die Marktliquidität sowie dem anscheinenden Abwärtstrend eben dieser Liquidität an den Rentenmärkten geprägt. Die daraus resultierenden Konsequenzen für Marktstabilität und -volatilität verunsichern viele Marktteilnehmer.

Aus diesem Grund macht der Versuch Sinn, die treibenden Faktoren hinter diesen Trends sowie Fallstricke und Chancen nachzuvollziehen, die diese für aktive Investoren darstellen. Aufgrund meiner Erfahrung mit der physischen Umsetzung verschiedener Handelsideen kann ich hoffentlich einige Erkenntnisse zu der Diskussion beitragen.

Märkte werden üblicherweise als liquide angesehen, wenn Anleger Transaktionen zu geringen Kosten, mit geringer Verzögerung und zum oder beinahe zum aktuellen „Marktpreis“ durchführen können. Darüber hinaus sollte der Unterschied zwischen normaler Marktliquidität, d.h. von ausgewogenen Märkten (an denen das Verhältnis von Käufern zu Verkäufern ungefähr gleichmäßig verteilt ist) und von angespannten Märkten (an denen die Transaktionsrichtung extrem unausgewogen ist) beachtet werden.

Es ist fraglich, wie liquide die Märkte für Unternehmensanleihen entsprechend der oben erwähnten Definition überhaupt sind oder jemals waren, denn durch die relativ heterogene Struktur der Anlageklasse wird der Handel erschwert. Es stehen gleichzeitig mehrere Anleihen eines Emittenten mit vielen verschiedenen Merkmalen aus, die in unterschiedlichen Stückzahlen und Zusammensetzungen notieren und gehandelt werden. Gleichzeitig ist die Struktur und Breite der Investorenbasis häufig höchst unterschiedlich. So gibt es beispielsweise einige große institutionelle Anleger, die Vermögenswerte oftmals über längere Zeiträume oder gar bis zur Fälligkeit halten und einen Großteil einer Emission vereinnahmen können, was zu einem unregelmäßigen Handel führt. Somit kann üblicherweise einem Käufer nicht jederzeit ein Verkäufer zugeordnet werden, was wiederum das Zwischenschalten eines Vermittlers (Market Makers) notwendig macht. In den meisten Fällen handelt es sich dabei um eine Bank, gelegentlich auch um einen Makler. Die Liquidität von börsennotierten Anleihen mit eher geringem Volumen kann somit stark von der Willkür einiger ausgewählter Händler abhängen.

Diese Faktoren existierten mehr oder weniger schon immer. Der Grund, weshalb das Liquiditätsproblem, beziehungsweise der potenzielle Rückgang der Liquidität, aktuell so stark aufkommt, ist die Kombination aus einer starken Wachstumsphase am Rentenmarkt, gepaart mit dem übergreifenden Trend, dass die Mehrheit der Marktteilnehmer in eine Richtung strömt (d.h. es herrscht eine angespannte Marktlage). Dies wiederum ist eine Folge der vielen sozioökonomischen Krisen und der zügellosen und beispiellosen Interventionen seitens Regierungen und Zentralbanken, die in der Zeit nach der Lehman-Pleite an der Tagesordnung waren. Der Rückgang der traditionellen Funktion des Market Makers zieht die Aufmerksamkeit vermehrt auf sich, da sie so deutlich ausgeprägt ist und im deutlichen Gegensatz zu dem Wachstum des Marktvolumens steht.

Abgesehen davon deuten sämtliche Liquiditätsmaße wie das durchschnittliche Volumen, Transaktionsvolumen sowie Geld-/Briefspannen scheinbar darauf hin, dass sich die Lage in den Jahren nach der Lehman-Pleite entweder verbessert oder zumindest stabilisiert hat. Dies zeigt letztendlich, dass das Liquiditätsrisiko in Verbindung mit den Märkten für Unternehmensanleihen in großem Umfang von den Market Makern zu den Anlegern übergegangen ist, von denen viele angemessen auf diese Tatsache vorbereitet sind – manche aber auch nicht. Für aktive Fondsmanager schafft das sowohl Probleme als auch Chancen. Insofern die Marktbedingungen jedoch normal sind, das Verhältnis von Käufern zu Verkäufern also im Gleichgewicht, ist die Liquidität nach wie vor zweifelsohne stabil.

Dies gilt scheinbar auch für weniger entwickelte Märkte. Im Falle Großbritanniens wird durch das jüngste „Occasional Paper“ der britischen Finanzaufsicht FCA statistisch belegt: „Liquidität am britischen Markt für Unternehmensanleihen: Handelsdaten belegen“, dass es im Hinblick auf den Zeitraum nach der Lehman-Pleite „keinen Nachweis für eine Verschlechterung der Liquiditätslage am Markt gibt, obwohl der Bestand der Händler in diesem Zeitraum rückläufig war.“

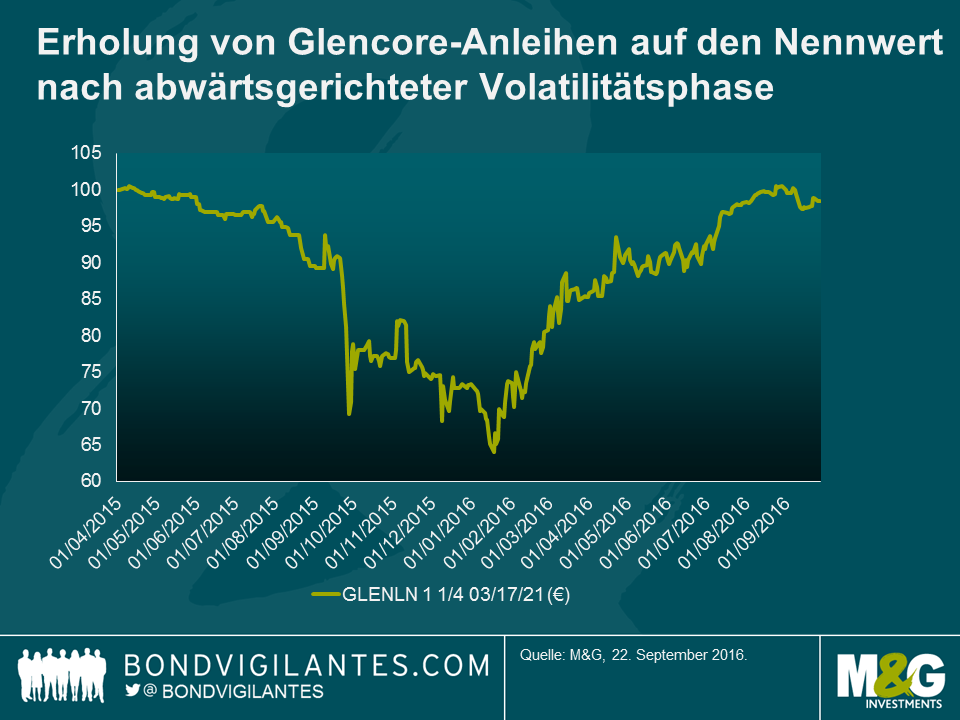

Für eine Vielzahl von Liquiditätsmaßen ist dies aus statistischer Perspektive unter normalen Marktbedingungen womöglich richtig, insgesamt dürften jedoch viele aktive Marktteilnehmer dieser Aussage widersprechen. Die Krux an der Sache ist, dass die negativen Folgen der geänderten Liquiditätsdynamik lediglich dann wirklich sichtbar werden, wenn man in angespannten Marktphasen Transaktionen durchführen möchte, sei es mit Blick auf einen bestimmten Emittenten, eine Branche oder den Markt insgesamt. In diesen Fällen überwiegt häufig ganz deutlich eine negative oder positive Marktstimmung, die zu einem starken Ungleichgewicht von Käufern und Verkäufern führt. In einem Umfeld, in dem Market Maker immer weniger dazu bereit sind, als Puffer zu fungieren oder die Preisentwicklung abzufedern, kann sich die Volatilität natürlich verstärken. Im Fall einiger bekannter Beispiele der jüngeren Vergangenheit (z.B. Glencore) fand eine Preiskorrektur statt, die fernab von einem rationalen fundamentalen Wert lag und in deren Zuge der Kurs für ein begrenztes Handelsvolumen in manchen Fällen um 30-40% absackte, bevor in den darauf folgenden Monaten ein Großteil dieses Wertes wieder aufgeholt wurde.

In solchen Phasen Transaktionen durchzuführen kann zwar manchmal frustrierend sein, sie eröffnen jedoch bedeutende Chancen für aktive Investoren die bereit sind, eine nonkonformistische Sichtweise einzunehmen und die ein gewisses Maß an kurzfristiger Volatilität akzeptieren. In solchen Fällen kann man Transaktionen in großem Umfang und mit einer deutlichen Preissetzungsmacht durchführen, da ein Investor den Markt im Grunde mit Liquidität versorgt. In der Umsetzung bedeutet das einen enormen Vorteil, da so ein Preis erzielt werden kann, der die verbundenen fundamentalen Risiken angemessen ausgleicht, wodurch die Ineffizienz der Preisgestaltung am Markt wirksam ausgenutzt werden kann.

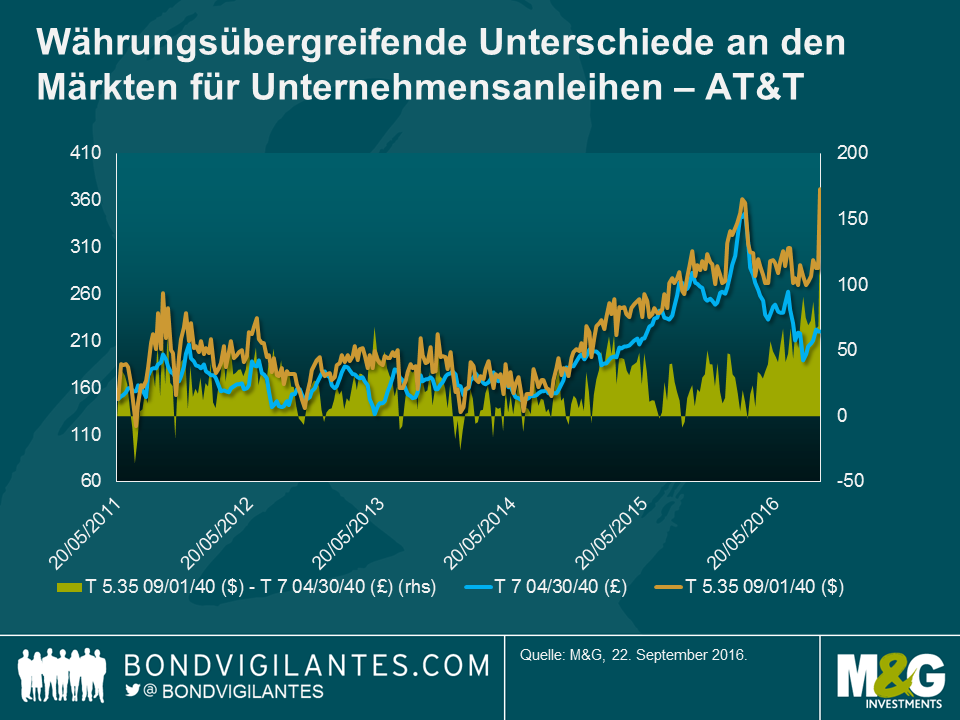

Hierbei handelt es sich zwar um ein globales Phänomen, es ist jedoch auch klar, dass die Folgen an weniger entwickelten Märkten, genauer gesagt in Großbritannien und in geringerem Ausmaß auch an den Unternehmensanleihenmärkten im Euroraum, noch deutlicher zu spüren sein können. Eine umfangreiche und stark konzentrierte Anlegerbasis, gepaart mit dem Rückzug des traditionellen Market Making seitens der Banken, führte zu einem Umfeld mit einer potenziell schwankenden und anfälligen Liquidität. Binäre Marktbedingungen – hauptsächlich auf die Intervention der Zentralbanken zurückzuführen – sind der Grund für häufigere und länger andauernde Marktphasen, die von Stress und einem vorherrschenden Ungleichgewicht geprägt sind. Wie bereits erwähnt, resultieren daraus grundsätzlich Herausforderungen in der täglichen Umsetzung, die entsprechenden Preisverzerrungen eröffnen (d.h. an den inländischen Märkten, vor allem aber an den internationalen Rentenmärkten) und Relative-Value-Chancen, insbesondere derzeit in den USA. Deutlich wird dies anhand des Beispiels vergleichbarer Schuldverschreibungen desselben Emittenten, die in verschiedenen Währungen mitunter hohe Kursunterschiede aufwiesen, bevor sie sich nach einer Korrekturphase wieder normalisierten. Durch den Kauf des einen Wertpapiers und den Verkauf des anderen sowie der anschließenden Umkehr der Transaktion, nachdem sich die Kurse wieder normalisiert haben, kann ein aktiver Investor überdurchschnittliche Erträge erzielen, und zwar letztendlich basierend auf ein und demselben Kreditrisiko.

Eine weitere Konsequenz dieser Entwicklungen besteht in der starken Konzentration von Handelstransaktionen in den liquidesten Anleihenemissionen, oft zulasten der Liquidität in weniger häufig gehandelten Emissionen. Dazu kommt, dass Anleihen, die häufig und in großem Volumen gehandelt werden, weniger bilanzintensiv sind und aus diesem Grund von Market Makern bevorzugt gehandelt werden. Auch kommt dazu, dass ein Anleger, der regelmäßig Liquidität benötigt, vorzugsweise diese liquiden Wertpapiere handeln wird, da diese die Liquidität einfach und kostengünstig ermöglichen. Unter dem Strich ballt sich das Aktivitätsniveau in den liquiden Wertpapieren, was eine Art Spaltung der Liquidität zwischen liquiden und illiquiden Anleihen auslöst. Dies führt zu zunehmend starken Kursunterschieden zwischen ansonsten vergleichbaren Anleihen und eröffnet aktiven Anlegern einmal mehr die Möglichkeit, die Ineffizienz durch Bereitstellung von Liquidität am Markt auszunutzen. Vor allem am US-Markt ist dies deutlich erkennbar. Der Handel konzentriert sich hier auf die neuesten „On-the-run“-Wertpapiere, während die älteren „Off-the-run“-Wertpapiere weniger häufig gehandelt werden und oft fehlbewertet sind.

Es gibt insgesamt betrachtet also eine Reihe von Faktoren, die zu den deutlichen Liquiditätsschwankungen an den Unternehmensanleihenmärkten beigetragen hat, und aufgrund schrumpfender Bilanzen und des starken Wachstums der Rentenmärkte ist ein großer Anteil des Liquiditätsrisikos von den traditionellen Market Makern auf die Investoren übergegangen. Trotz alledem steht fest, dass die Märkte nach klassischen Maßstäben nach wie vor liquide sind und in normalen Marktphasen reibungslos funktionieren. Klar ist allerdings auch, dass die Liquidität schwanken kann und der Mangel an eben dieser in angespannten Marktphasen zu einem extrem hohen Volatilitätsniveau und übermäßigen Fehlbewertungen führen kann. Dies stellt aktive Anleger vor zahlreiche Herausforderungen, eröffnet aber, sowohl innerhalb als auch zwischen verschiedenen Märkten, noch mehr Chancen, insofern die Investoren einer kurzfristigen Volatilitätsphase standhalten und mit den Risiken umgehen können.

Während meines Urlaubs im August las ich das Buch, das die politische und wirtschaftliche Landschaft Frankreichs im Sturm erobert hat (nein, es ist nicht „Capital“ von Thomas Piketty). Der Ökonom und Nobelpreisträger Jean Tirole hat ein Buch mit dem Titel „Économie du Bien Commun” (oder „Wirtschaft für das Allgemeinwohl“) geschrieben. Dieses Buch nutzt eine einfache Sprache und versucht, eine große Leserschaft anzusprechen, einschließlich Leser mit nur geringen Wirtschaftskenntnissen. Es ist eine leichte Lektüre: In 17 Kapiteln und über 600 Seiten behandelt Tirole so ziemlich jedes Thema, mit dem sich die französische Wirtschaft aktuell herumschlägt, vom Klimawandel über die Herausforderungen der Europäischen Union bis hin zur Digitalwirtschaft.

Während meines Urlaubs im August las ich das Buch, das die politische und wirtschaftliche Landschaft Frankreichs im Sturm erobert hat (nein, es ist nicht „Capital“ von Thomas Piketty). Der Ökonom und Nobelpreisträger Jean Tirole hat ein Buch mit dem Titel „Économie du Bien Commun” (oder „Wirtschaft für das Allgemeinwohl“) geschrieben. Dieses Buch nutzt eine einfache Sprache und versucht, eine große Leserschaft anzusprechen, einschließlich Leser mit nur geringen Wirtschaftskenntnissen. Es ist eine leichte Lektüre: In 17 Kapiteln und über 600 Seiten behandelt Tirole so ziemlich jedes Thema, mit dem sich die französische Wirtschaft aktuell herumschlägt, vom Klimawandel über die Herausforderungen der Europäischen Union bis hin zur Digitalwirtschaft.

Der für mich relevanteste Teil des Buches ist Tiroles klare Meinung zum französischen Arbeitsmarkt. Nationale Sicherheit und Arbeitslosigkeit werden bei der französischen Präsidentschaftswahl im Mai 2017 die zwei wichtigsten Themen sein. Ersteres kam verständlicherweise auf die Agenda, weil das Land seit einigen Jahren immer wieder Zielscheibe für größere Terrorattacken ist. Arbeitslosigkeit ist jedoch nun schon seit 40 Jahren ein strukturelles Problem.

Tirole spricht Klartext: Er argumentiert, dass sich Frankreichs historisch hohe Arbeitslosenquote nicht aus den ungünstigen Einflüssen der globalen Marktwirtschaft ergibt – eine weitverbreitete und praktische Erklärung von französischen Politikern –, sondern eher aus der gesellschaftlichen Entscheidung, einen sehr starren Arbeitsmarkt zu etablieren. Mit dem Bewusstsein weiter steigender Arbeitslosenzahlen beschloss die französische Regierung, flexible befristete Arbeitsverträge (contrats à durée déterminée oder CDD) und viele subventionierte Jobs einzuführen, anstatt die extrem starren unbefristeten Verträge (contrats à durée indéterminée oder CDI) flexibler zu machen und die schwere Last von Sozialversicherungsbeiträgen auf den Schultern der Arbeitnehmer zu reduzieren. Die Zahlen sprechen für sich: 2013 waren 85% der neuen Stellen Jobs mit befristeten Verträgen. Darüber hinaus bezogen sich 77% der gesamten Kündigungen auf befristete Verträge.

In Wirklichkeit stellt ein befristeter Vertrag weder die Arbeitnehmer noch die Arbeitgeber zufrieden. Arbeitnehmer haben dadurch kaum Kündigungsschutz. Arbeitgeber sind nicht dazu geneigt, einen befristeten Vertrag zu verlängern, da er sich sonst nach französischem Recht automatisch in einen unbefristeten Vertrag verwandelt. Deshalb plädiert Tirole für die Einführung von mehr Flexibilität bei unbefristeten Verträgen, um französische Unternehmen dazu zu bewegen, mehr Arbeitnehmer mit unbefristeten Verträgen einzustellen und somit mit „besseren Jobs“ und nicht mit unsicheren, befristeten Verträgen aufzuwarten.

Tirole hinterfragt auch die aktuelle Situation in Frankreich: Derzeit muss ein Unternehmen, das einen Arbeitnehmer feuert, eine Abfindung zahlen, trägt aber nicht direkt die Kosten des (eher hohen) Arbeitslosengeldes, das der Angestellte während seiner Arbeitslosigkeit erhält und das vom Sozialsystem finanziert wird. Aktuell wird das Arbeitslosengeld über Arbeitnehmer- und Arbeitgeberbeiträge finanziert (und über den Anleihenmarkt). Somit schadet die Kündigung eines Arbeitnehmers nicht nur ihm selbst (finanziell, psychologisch und sozial), sondern auch dem Sozialsystem. Tirole stellt daher das „Verursacherprinzip“ bei Kündigungen vor: Ein Unternehmen sollte dem Arbeitnehmer nicht nur eine Abfindung zahlen, sondern sich auch an den Kosten des Arbeitslosengeldes beteiligen, das diese Person während der Arbeitslosigkeit vom Sozialsystem erhält. Er fügt hinzu, dass diese Maßnahme für Unternehmen insgesamt steuerneutral wäre, da die Strafe durch Prämien für andere Unternehmen (über reduzierte Sozialversicherungsbeiträge) aufgewogen würde.

Zu guter Letzt räumt Tirole ein, dass es nicht die Aufgabe eines Ökonomen ist, zu entscheiden, ob die Menschen 35, 18 oder 45 Stunden pro Woche arbeiten sollten. Nichtsdestotrotz fegt er auch entschlossen das Argument vom Tisch, dass eine Arbeitszeitreduzierung mehr Jobs schaffen wird (er beschreibt das als „falsche Lösung“, die weder theoretische noch empirische Rückendeckung hat). Es besteht kein Zweifel, dass die Gegner einer der größten französischen Gewerkschaften, die eine wöchentliche Arbeitszeit von 32 Stunden (vorher 35) in Erwägung zieht, Tirole zitieren werden.

Ich hoffe, dass das Ansehen des Wirtschaftsnobelpreisträgers von 2014 den französischen Präsidentschaftskandidaten einen Denkanstoß geben wird. In der Vergangenheit war Thomas Piketty während des französischen Präsidentschaftswahlkampfs 2007 als Berater der sozialistischen Kandidatin Ségolène Royal tätig. Seine Idee eines vereinfachten Steuersystems war interessant und dringend nötig. Ségolène Royal verlor die Wahl jedoch gegen Nicolas Sarkozy – und seitdem wurde das Steuersystem nicht vereinfacht. Lassen Sie uns hoffen, dass Jean Tiroles gesunder Menschenverstand in Sachen Arbeitsmarkt beim nächsten französischen Staatspräsidenten auf offene Ohren stoßen wird. Das könnte dem Allgemeinwohl durchaus zuträglich sein.

Wenn Anleger Finanzwerte kaufen oder verkaufen, versuchen sie, wahrscheinliche Ergebnisse zu analysieren. Im Grunde dreht es sich um drei Hauptthemen:

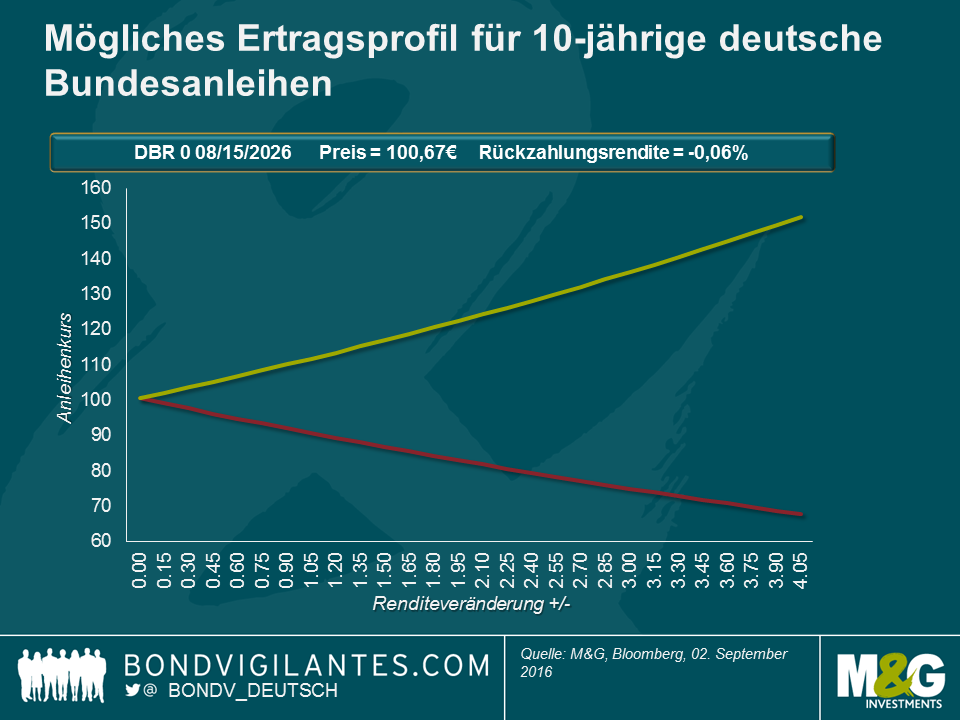

Dieser traditionelle Investitionsansatz muss überprüft werden, nachdem Anleihenrenditen nun so dramatisch gefallen sind.

Eine Möglichkeit, dies zu erreichen, ist das Abbilden realer Ergebnisse. Die unten dargestellte Grafik zeigt die Preisentwicklung einer deutschen Bundesanleihe mit einem Kupon von 0% und einer Fälligkeit im Jahr 2026, unter der Annahme verschiedener Renditeszenarien. Nehmen wir eine aktuelle Rendite von Null und einen Preis von 100 an. Fallen die Zinsen nun um 4%, erhöht sich der Preis der Anleihe auf 151,9. Steigen die Zinsen um 4%, so fällt der Preis auf 67,8. Das theoretische Aufwärts- und Verlustpotenzial des Kapitals lässt sich grafisch darstellen. Da es sich um ein Wertpapier mit einem Nullkupon handelt, generiert das Papier während seiner Lebensdauer für den Anleger keine Erträge.

Bei dem oben aufgezeigten Ansatz handelt es sich um die traditionelle Vorgehensweise, wie ein Anleger eine Anleihe analysieren würde. Man sollte allerdings nicht vergessen, dass Barmittel für Investoren eine echte Alternative zu Anleihen darstellen können. Wenn ein Investor physisch Bargeld hält, weiß er, dass Zuwachs- und Verlustpotenzial jeweils Null sind und dass die durch Bargeld generierten Erträge Null sind. Bei Barmitteln handelt es sich also um eine Anlage mit absolut niedriger Volatilität, die für den Anleger jedoch keine Erträge generiert.

In der Vergangenheit stellten diese fehlenden Erträge den Vorteil von Anleihen gegenüber physischem Bargeld dar. Anleger entschieden sich gerne für die zusätzlichen Erträge und die möglichen Kapitalzuwächse und -verluste von Anleihen im Vergleich zu Barmitteln. Entwickelte Anleihenmärkte sind mittlerweile an einem Punkt angekommen, an dem die Erträge einer 10-jährigen deutschen Staatsanleihe und einem 100-Euro-Schein absolut identisch sind (Null) und der Renditevorteil für das Halten einer 10-jährigen Bundesanleihe verschwunden ist. Die potenziellen Kapitalzuwächse und -verluste, die sich durch das Halten einer Bundesanleihe ergeben können, existieren allerdings nach wie vor. Aufgrund des gegenwärtig niedrigen Renditeniveaus bin ich der Auffassung, dass das Aufwärtspotenzial für Bundesanleihen im Vergleich zu Barmitteln begrenzt ist.

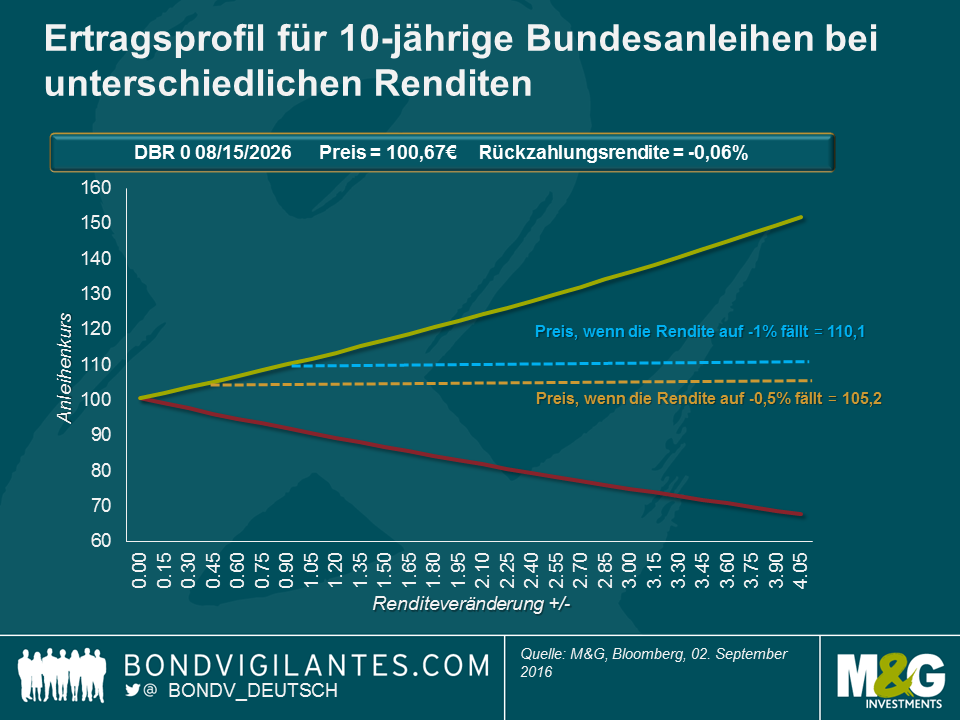

Aus welchem Grund sollten sich Anleger, angesichts höherer Erträge und einer niedrigeren Volatilität bei Bargeld, für den Kauf einer Anleihe mit negativer Rendite entscheiden? Ein Vorteil von Staatsanleihen gegenüber Bargeld ist die Sicherheit. Man kann sie nicht so leicht verlieren, stehlen oder zerstören. Außerdem entstehen aufgrund der materiellen Beschaffenheit von Bargeld höhere Kosten für das Halten. Das Risiko kann eliminiert werden, indem man Bargeld sicher, üblicherweise in einem Tresor, aufbewahrt. Wenn also die Kosten für das Halten von Bargeld genauso hoch sind wie die negative Rendite, die die Anleihe aufweist, wäre es dem Bargeldhalter letztlich egal. Nehmen wir an, dass die Kosten bei etwa einem Prozent liegen. In dem Fall zeigt die unten dargestellte Grafik, dass Anleger bereit wären, eine Anleihe mit einer Rendite von weniger als Null, trotz des möglichen Risikos eines Kapitalverlusts, bis zur Fälligkeit zu halten.

Märkte sind dynamisch, und die Marktstrukturen werden sich wahrscheinlich weiterentwickeln und interessantere Möglichkeiten zur Aufbewahrung von Bargeld hervorbringen, sollte dieses Umfeld der negativen Renditen weiter anhalten. Eine Lösung könnte sein, dass eine Bank einen ETF basierend auf Barmitteln mit negativer Rendite emittiert, ähnlich anderer physischer ETFs. Im Gegensatz zu den Sicherheiten für Rohstoffe oder Aktien würde für den ETF an mehreren schwer zugänglichen Orten mit hoher Sicherheitsstufe Bargeld sicher aufbewahrt werden. Der ETF-Anbieter könnte dem Kunden dann eine Gebühr für das Verwahren des Bargelds berechnen (nehmen wir 1 Prozent pro Jahr an). Davon müsste er niedrige Lagerkosten in Höhe von angenommen 0,5 Prozent bezahlen und hätte somit einen Gewinn von 50 Basispunkten. Im Rahmen eines solchen ETFs wären sowohl kleine als auch große Transaktionen möglich und Kunden, egal ob Privatkunde oder Institutionen, könnten ihr Geld effizient zum Nullzins vor Gebühren lagern.

Das Aufwärtspotenzial von Anleihen ist theoretisch durch die physische Bargeldalternative begrenzt, wodurch das Verhältnis von Risiko zu Ertrag bei einer Anleihe nicht ausgeglichen ist. Unter der Nulllinie ist das Aufwärtspotenzial begrenzt, die möglichen Verluste können allerdings immer noch schmerzhaft sein.

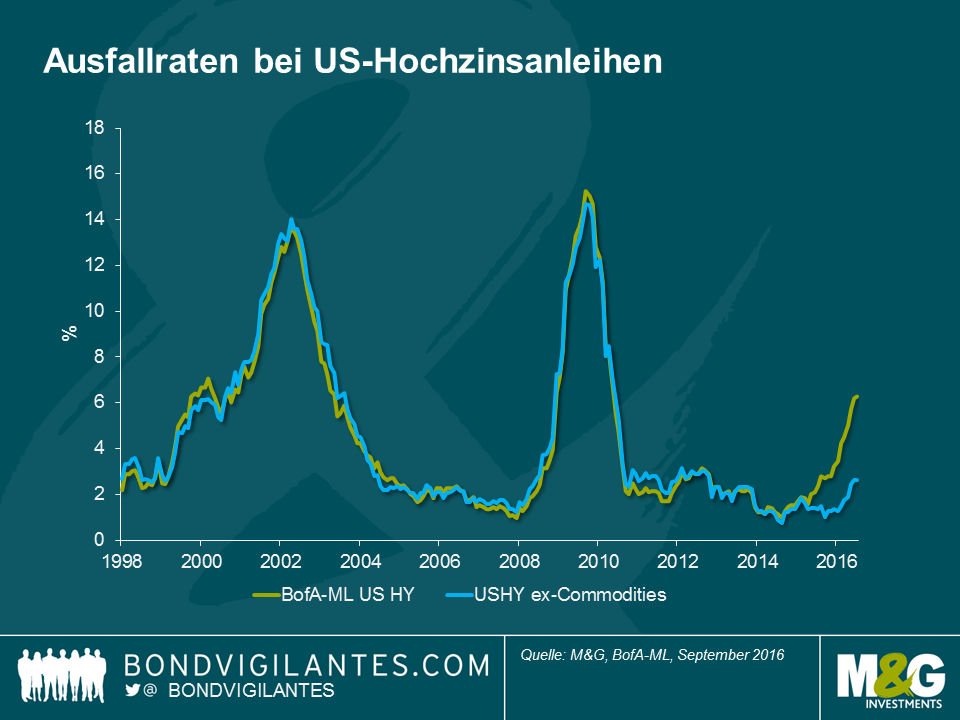

Um an den Kreditmärkten Bewertungen vornehmen zu können, treffen Anleiheninvestoren normalerweise Annahmen über die zukünftige Entwicklung der Ausfallraten von Unternehmen. Diese Annahmen basieren allgemein auf gesamtwirtschaftlichen Prognosen (starkes/schwaches Wachstum = niedrige/hohe Ausfallraten) oder sektorenspezifischen Ereignissen (wie die Ölpreisentwicklung). Demzufolge ist es möglich, durch die Bewertung des Credit-Spread-Niveaus eine Indikation dafür zu bekommen, ob Anleger für ihre Investition in Unternehmensanleihen über- oder unterkompensiert werden.

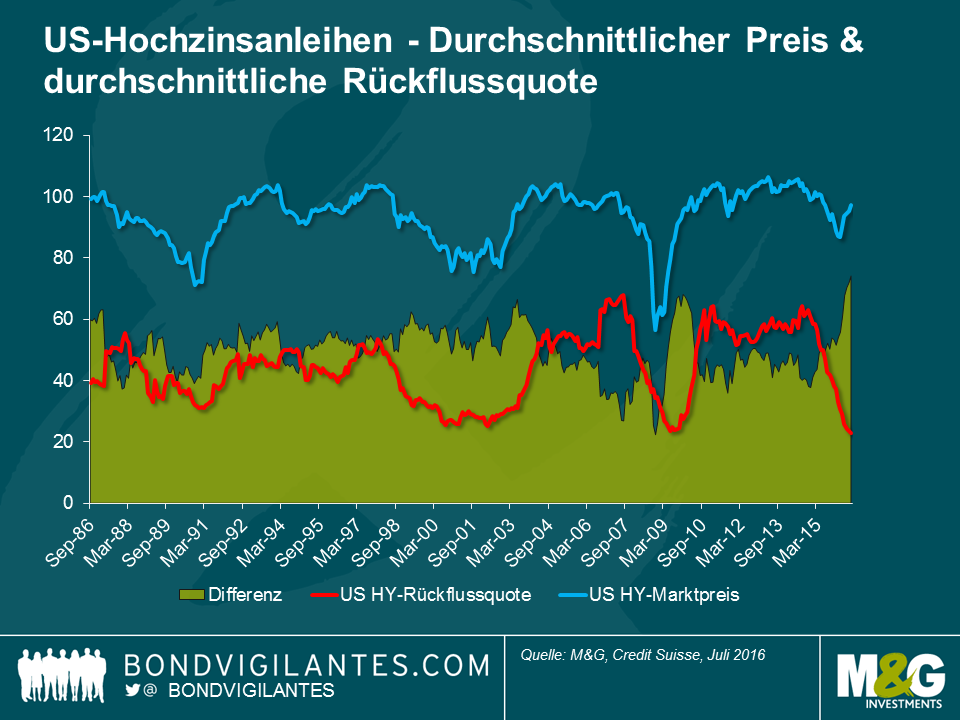

Dieser Ansatz ist tatsächlich genauso einfach wie er sich anhört. Ausfallraten spiegeln nicht das Gesamtbild wider. Es ist wichtig, bei der Festsetzung der Bewertung weitere Informationen einfließen zu lassen. Genauer gesagt muss erfasst werden, wie viel Geld Anleger zurückbekommen, sollte es zu einem Zahlungsausfall kommen. In einer Welt, in der niedrige Zinsen und unkonventionelle geldpolitische Maßnahmen dazu beitragen, die Kurse von hochverzinslichen Unternehmensanleihen trotz spätzyklischer Risiken zurück in Richtung historischer Höchststände zu treiben, ist dies eine äußerst wichtige Information. Wenn die Rückflussquote die Einstiegskosten und die dazugehörigen Kopfschmerzen aufwiegt, kann sich der Kauf eines Ausfallkandidaten manchmal lohnen.

In den letzten eineinhalb Jahren sind die Rückflussquoten von US-Hochzinsanlagen von 61% im Dezember 2014 auf ein Rekordtief von derzeit nur noch 23% abgefallen. Aufgrund der gesunkenen Rückflussquote ist die Differenz zwischen den Marktpreisen von US-Hochzinsanleihen und den Rückflussquoten so groß wie nie zuvor. Anleger in US-Hochzinsanleihen, die eine Anleihe halten wenn diese ausfällt, verlieren derzeit im Durchschnitt mehr Geld als je zuvor.

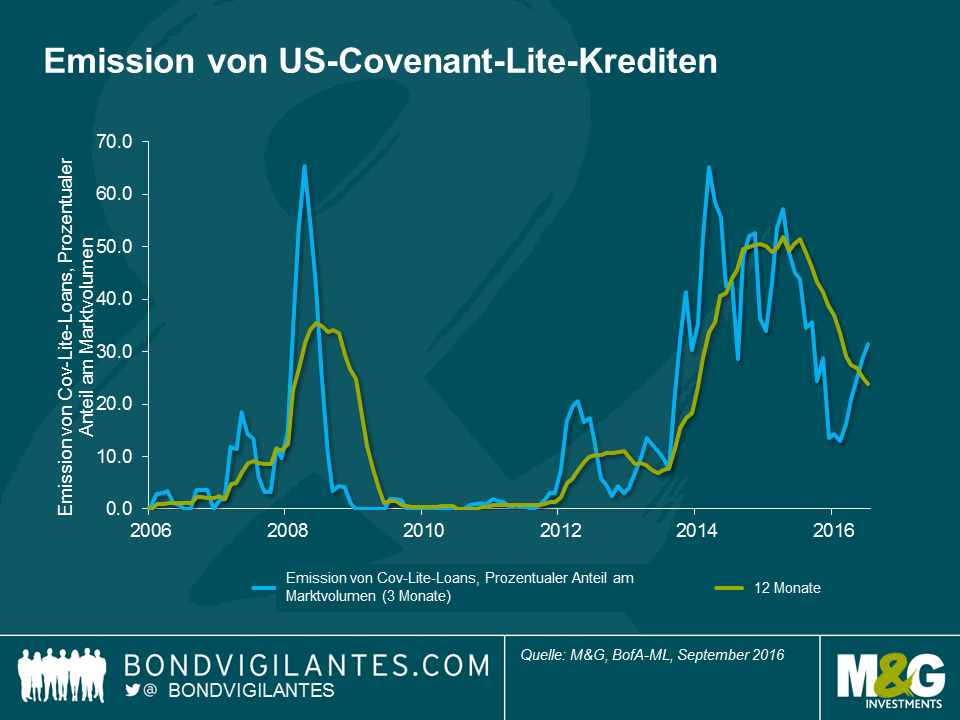

Für die gesunkene Rückflussquote gibt es unserer Auffassung nach mehrere Gründe. Erstens sind Investoren an den Märkten tendenziell eher Preisnehmer, aus Sorge, Renditen zu verpassen, von denen andere Marktteilnehmer profitieren. In dem Bestreben, ihre Anleihe zu halten, verzichten Investoren normalerweise auf vertragliche Schutzklauseln, was sich letztendlich auf die Rückflüsse auswirkt. Ein Indikator, den wir aufgrund der engen Korrelation der Emissionsstandards am Hochzinsmarkt im Blick haben, ist der Anteil der so genannten „Covenant-Lite“-Emissionen am Leveraged-Loan-Markt. In dem Zeitraum von 2012 bis 2015 nahm die Emission von Covenant-Lite-Krediten deutlich zu. Das bedeutet, dass Kreditgeber in Form von „Incurrence Covenants“ einen wesentlich schwächeren Schutz haben als bei „Maintenance Tests“. Der hochverzinsliche Energiemarkt in den USA ist ein gutes Beispiel dafür. Wegen des Ölpreises von 100 US-Dollar achteten Investoren in Hochzinsanleihen viel zu wenig auf die Anleihendokumentation und machten auf diese Weise das „Bevorzugen“ von Gläubigern möglich (das heißt, einem neuen Kreditgeber werden höhere Ansprüche eingeräumt als einem bestehenden).

Zweitens stellen Portfolioumschichtungseffekte eine beabsichtigte Konsequenz der geldpolitischen Lockerungsmaßnahmen dar, in deren Rahmen sich Investoren zunehmend risikobehafteten Anlagen zuwenden, um positive Erträge zu generieren. Daraus resultiert, als unbeabsichtigte Konsequenz, eine Fehlallokation von Kapital. Bei Unternehmen , die in einer Volkswirtschaft mit quantitativer Lockerung aktiv sind, vergeht wesentlich mehr Zeit, bis sie ausfallen, wie anhand der überaus niedrigen Ausfallrate des vergangenen Jahrzehnts (mit Ausnahme der Phase während der Finanzkrise 2008) zu erkennen ist. In einem solchen Umfeld werden Unternehmen dazu angeregt, Anleihen auf einem ungewöhnlich niedrigen Renditeniveau zu begeben und sie werden dazu ermutigt, zuzulassen, dass dem Geschäft Kapital in Form von Ausschüttungen an die Aktionäre und Kuponzahlungen an die Gläubiger entweicht. Wenn der bedauerliche Zeitpunkt zur Liquidierung des Unternehmens dann eintritt, finden die Gläubiger weniger flüssige Mittel und dafür eine höhere Verschuldung vor, was zu den niedrigen Rückflussquoten führt, die wir heute beobachten können.

„Mind the gap“ heißt es für Anleger, die ein Engagement an den Hochzinsmärkten planen, da sich aufgrund der fallenden Rückflussquoten und der wahrscheinlich auch weiter steigenden Ausfallraten, ausgehend von dem derzeitig niedrigen Niveau, ein Spalt zwischen Rückfluss- und Ausfallrate gebildet hat. Der Reiz für die Jagd nach Erträgen ist in einem Umfeld ohne Rendite nur allzu verständlich. Allerdings zeigen sich die Risiken immer deutlicher und Investoren in Hochzinsanleihen sollten bei ihren Überlegungen die Verlustrisiken genauso berücksichtigen wie das Aufwärtspotenzial.

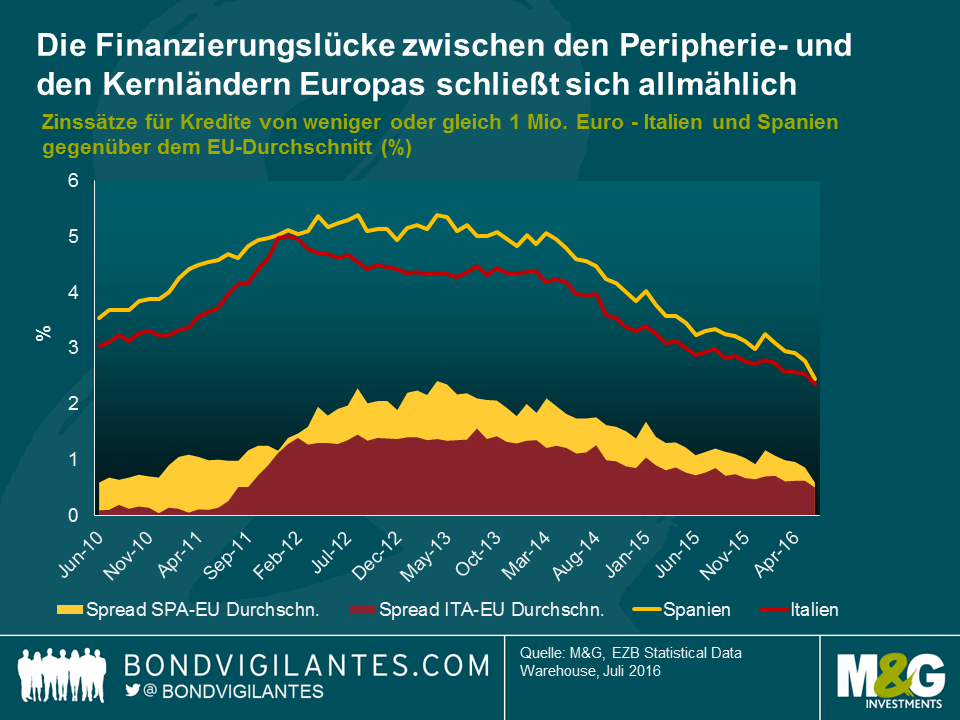

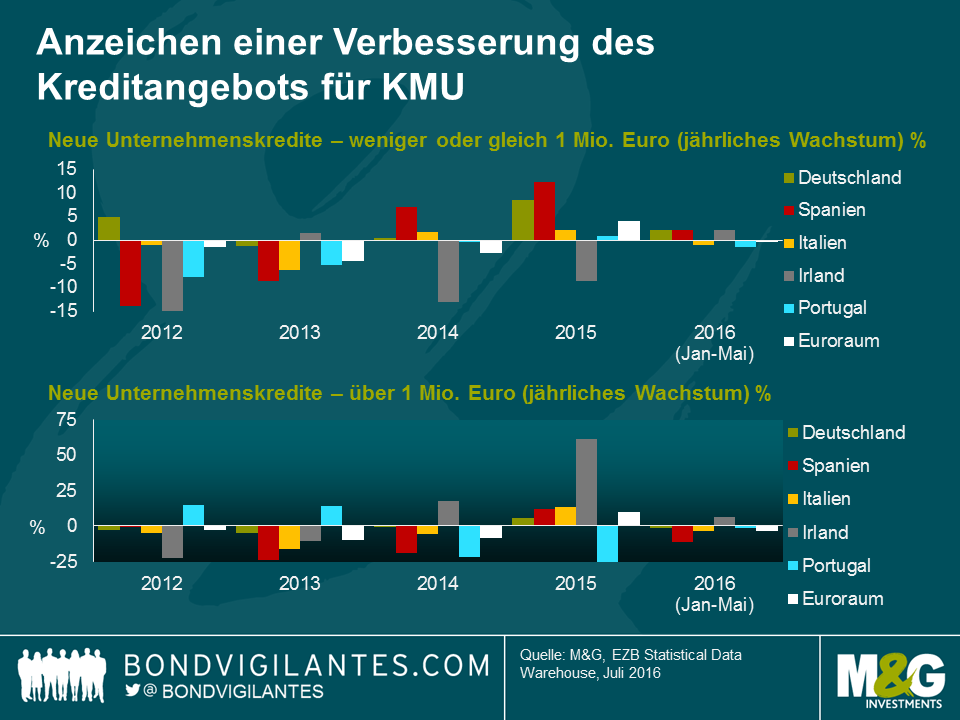

2013 verfasste ich einen Blog über die deutliche Verschärfung der Finanzierungsbedingungen für kleine und mittlere Unternehmen (KMU) in den europäischen Peripheriestaaten. Drei Jahre später haben wir nun die Einführung von zielgerichteten langfristigen Refinanzierungsgeschäften, QE, negativen Einlagenzinsen und weiteren Maßnahmen erlebt, die zur Schaffung einer finanziell vereinten, geschlossenen europäischen Bankenunion beitragen sollen. Der aktuelle Zeitpunkt erscheint passend, um dieses Thema noch einmal zu behandeln und zu prüfen, ob sich die Kreditvergabeaktivitäten für diese kleinen Unternehmen verbessert haben, die, trotz ihrer Größe, einen wesentlichen Beitrag zum Wachstum und zur Schaffung neuer Arbeitsplätze in der Wirtschaft des Euroraums leisten.

Eine Beurteilung der Kreditzinssätze könnte einen Anhaltspunkt für den Zustand des europäischen Kreditsystems liefern. Im Frühjahr 2013 sahen sich die von Problemen geplagten spanischen und italienischen KMU Kreditzinsen von 5,4% beziehungsweise 4,3% gegenüber, während der europaweite Durchschnitt bei knapp unter 3,0% lag. Die folgende Grafik zeigt die sich allmählich schließende Finanzierungslücke zum restlichen Europa sowie die Risikoaufschläge, die seit März 2013 um 157 Basispunkte (Bp) beziehungsweise 85 Bp gesunken sind. Allein für Spanien handelt es sich dabei für diesen Zeitraum um eine Senkung der Finanzierungskosten von 52% und von 24% allein in den letzten zwölf Monaten. Diese Verbesserung der Kreditzinsen für KMU in den europäischen Peripheriestaaten entspricht dem jüngsten Trend, den wir bei den Finanzierungskosten für ihre jeweiligen Staaten beobachten konnten. Der laufende Fortschritt bei der Bildung einer europäischen Bankenunion, eine weitere Lockerung der Geldpolitik, die anhaltenden Bemühungen einer Umstrukturierung des Bankensektors sowie eine wieder belebte inländische Kreditnachfrage sind allesamt wichtige treibende Faktoren für die allgemeine Verbesserung des Anlegervertrauens.

Finanzierungen sind also günstiger geworden. Aber werden sie von KMU auch in Anspruch genommen? Seit 2015 befindet sich die Bankkreditvergabe an KMU (gemessen an neuen Unternehmenskrediten im Wert von unter 1 Mio. Euro) in einem Aufwärtstrend. In der unten aufgeführten Grafik werden jährliche Wachstumsraten für die Kreditvergabe in ganz Europa dargestellt. Darin wird deutlich, dass die Erholung der Kreditversorgung in Spanien bei einer jährlichen Kreditvergabeaktivität mit Zuwachsraten von 7,1% im Jahr 2014 und 12,4% im Jahr 2015 besonders stark ausgeprägt ist. Richten wir unsere Aufmerksamkeit auf Bankkredite für größere Unternehmen (d.h. in Form von Krediten in Höhe von mehr als 1 Mio. Euro), so zeigt eine genauere Analyse, dass hier die Kreditvergabe hinter den kleineren Transaktionen zurückbleibt (interessanterweise bildet Irland im Jahr 2015 eine Ausnahme zu diesem Trend, da irische Banken in dem Jahr die Vergabe von Krediten im Wert von über einer Million Euro an Unternehmen um mehr als 60% steigerten). Insgesamt entfaltete sich die Belebung der Nachfrage erst im Jahr 2015 vollständig und ist seit Anfang des Jahres 2016 wieder rückläufig. Teilweise könnte dies womöglich auf die jüngste Entscheidung der EZB zurückgeführt werden, das Aufkaufprogramm für Vermögenswerte auf Anleihen von Unternehmen der Privatwirtschaft auszuweiten. Größere Unternehmen mit Zugang zu den internationalen Finanzmärkten ergriffen bereitwillig die Gelegenheit, teurere Bankkredite durch Anleihenemissionen auf einem historisch niedrigen Zinsniveau zu ersetzen.

Was das Kreditangebot anbelangt, sind zwar Anzeichen für eine Verbesserung zu erkennen, es gibt aber dennoch einiges zu tun. Um den Zugang zu Finanzierungsmitteln für KMU zu erleichtern, spielt das reibungslose Funktionieren des Übertragungsmechanismus eine zentrale Rolle. Aus diesem Grund ist es ermutigend, dass einige EU-Institutionen kürzlich ihre Bemühungen intensiviert haben, um eben dieses Problem anzugehen (bei Interesse gibt es hier [als PDF öffnen] und hier weitere Informationen zu diesem Thema). Finanzinnovationen sind willkommen (damit Finanzmittel besser zur Verfügung gestellt werden können) und die Förderung von Maßnahmen zur Unterstützung von Unternehmenswachstum wird ein wesentlicher Aspekt für die Erschließung alternativer Finanzierungsquellen (d.h. Private Equity, Venture Capital, Großhandelsmärkte) sein. Die sich schnell entwickelnden FinTech oder Crowdfunding-Industrien dienen als hervorragende Beispiele für beginnende Formen der Kreditvergabe an KMU. Von diesem Ausgangspunkt ist jeder Fortschritt positiv zu werten – nicht nur, um die starke Abhängigkeit von den Banken zu unterbrechen, sondern auch, um die Widerstandsfähigkeit der KMU in zukünftigen Wirtschaftsabschwungphasen zu erhöhen.

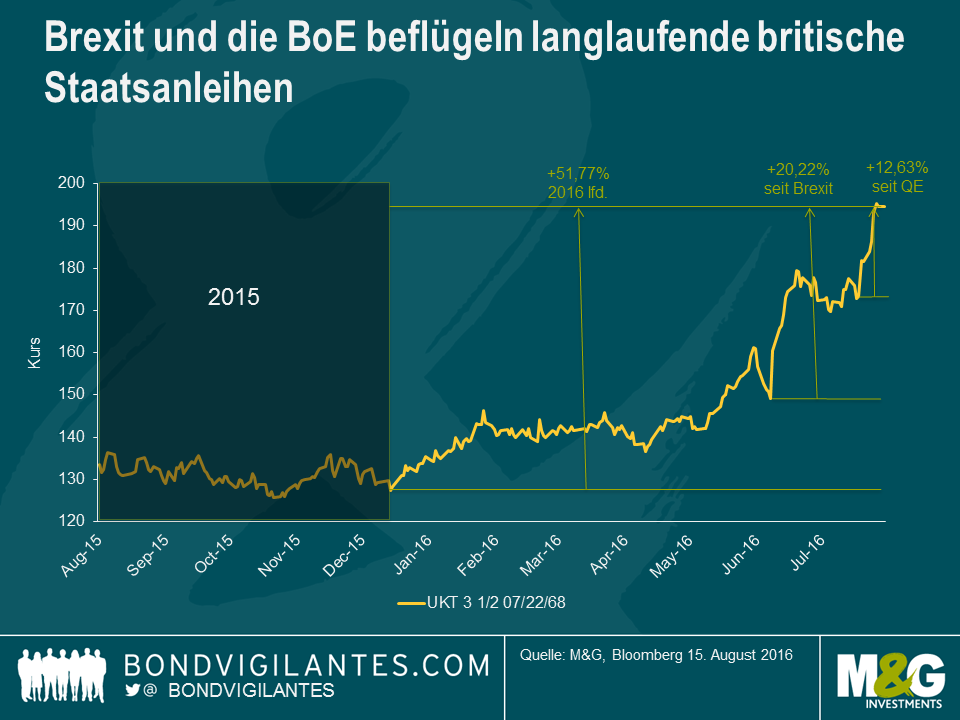

Die Bank of England hat mit dem Kauf von britischen Staatsanleihen begonnen und ein Rückkaufprogramm für Unternehmensanleihen zugesichert. Gleichzeitig führt auch die EZB führt ähnliche Maßnahmen durch. In diesem Umfeld halten wir kurz inne, um uns Gedanken über die Bewertungen an den britischen Rentenmärkten zu machen.

Schauen wir uns an, was bisher im Jahr 2016 bei Staatsanleihen passiert ist. Die ultralange konventionelle britische Staatsanleihe legte dieses Jahr um atemberaubende 52% zu. Seit dem Brexit-Votum stieg der Kurs der Anleihe um 20% und in den wenigen Wochen nach Ankündigung des Stimuluspakets der Bank of England durch Mark Carney erneut um weitere 13%.

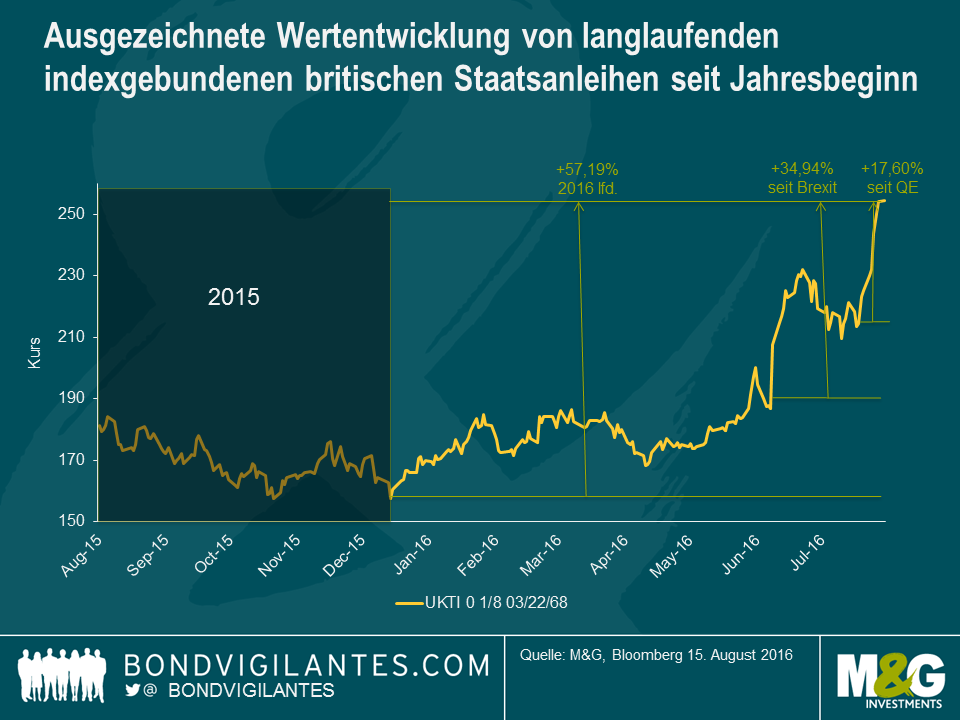

Allerdings handelt es sich bei dieser Anleihe nicht einmal um das Wertpapier mit der besten Performance im Jahr 2016. Noch besser hat sich die indexgebundene britische Staatsanleihe mit Fälligkeit 2068 entwickelt, deren Kurs seit Jahresbeginn um 57% gestiegen ist. Nach der Abstimmung für einen Ausstieg aus der Europäischen Union kletterte sie um 35% nach oben und um weitere 18% nachdem die Zentralbank weitere quantitative Lockerungsmaßnahmen angekündigt hatte. Interessanterweise erfolgte das überragende Kursverhalten der indexgebundenen Anleihe nicht als Reaktion auf eine steigende Inflation oder auf Inflationserwartungen. Im Gegenteil, es trat trotz deutlich sinkender Inflationserwartungen in diesem Jahr auf. Der treibende Faktor hinter der Outperformance ist einzig und allein die wesentlich längere Duration der Linker. Ihre Duration ist aufgrund des deutlich geringeren Kupons 19 Jahre länger als für die nominale 2068-Staatsanleihe!

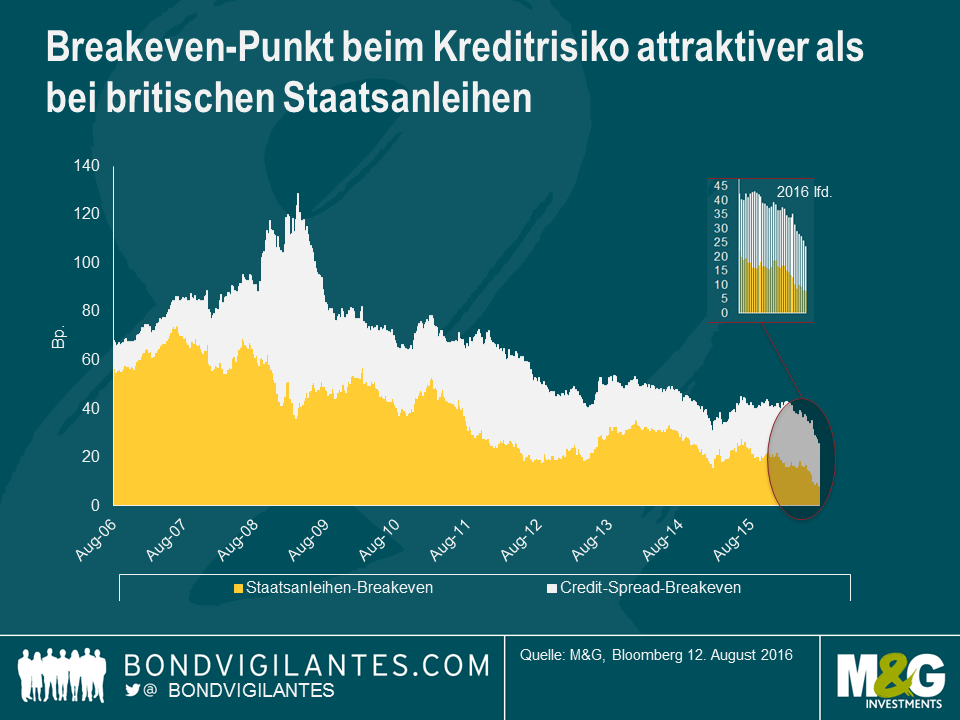

Wenn man eine Unternehmensanleihe erwirbt, kauft man nicht nur das Risiko in Verbindung mit Staatsanleihenrenditen, sondern man kauft damit auch einen Anteil am Kreditrisiko, das durch den Credit Spread reflektiert wird. Der britische Investment-Grade-Sektor weist eine Duration von fast zehn Jahren auf. Demnach setzt man sich dem Risiko der 10-jährigen britischen Staatsanleihe aus, deren Rendite heute bei circa 0,5% liegt. Teilen wir die Rendite durch die Duration der Anleihe, dann erhalten wir eine Breakeven-Rendite oder den Renditeanstieg, den ein Anleger noch tolerieren kann, bevor er dann mit Barmitteln besser bedient wäre. Wie oben dargestellt, beträgt der Renditeanstieg, den ein Anleger in einer 10-jährigen britischen Staatsanleihe (mit einer Duration von neun Jahren) noch tolerieren kann, derzeit etwa 6 Basispunkte (0,5%/Duration von 9 Jahren). Da sich die Renditen für britische Staatsanleihen auf einem Allzeittief befinden, ist auch der Renditeanstieg, der für den Anleger noch akzeptabel wäre, bevor Barmittel lohnenswerter wären, auf einem historisch niedrigen Niveau.

Für Credit Spreads können wir dieselbe Analyse anstellen: Wenn der durchschnittliche Credit Spread für britische Investment-Grade-Unternehmensanleihen bei 200 Basispunkten (Bp) liegt und die durchschnittliche Duration des Marktes 10 Jahre beträgt, dann ist für den Anleger eine Spreadausweitung von 20 Bp hinnehmbar, bevor er mit Barmitteln besser bedient wäre. Kombinieren wir diese beiden Breakeven-Zahlen, dann erhalten wir den Renditeanstieg in Basispunkten, den ein Anleger einer durchschnittlichen Unternehmensanleihe oder eines Index tolerieren kann, bevor Barmittel die bessere Wahl für ihn gewesen wären.

Berücksichtigt man die überaus niedrigen Renditen auf britische Staatsanleihen und Credit Spreads, die durch die bevorstehenden Käufe der Zentralbank, die expansiven Maßnahmen und wenigen Ausfälle sowie das freundliche Konsumumfeld unterstützt werden, überrascht es nicht, dass sich die Gewinnschwelle für die Renditen auf Unternehmensanleihen auf dem niedrigsten Stand der von uns erfassen Daten befindet. Aus demselben Grund befindet sich die typische, eingebaute Absicherungseigenschaft einer Unternehmensanleihe oder einem Fonds auf einem derart niedrigen Niveau. Wenn die Wirtschaft stark ist, engen sich Credit Spreads für gewöhnlich ein und Staatsanleihenrenditen kommen unter Verkaufsdruck, wie es 2006 und 2007 der Fall war. Gerät die Wirtschaft dann in eine Rezession, weiten sich Credit Spreads aus und risikofreie Staatsanleihenrenditen setzen zu einer Rally an.

Da die Bank of England mit der Zielsetzung, im Laufe des ungewissen Brexit-Prozesses und Ergebnisses die finanziellen Bedingungen zu lockern und die Wirtschaft anzukurbeln, britische Staatsanleihen kauft und in Kürze mit dem Kauf von Unternehmensanleihen beginnen wird, können wir also von niedrigen Breakeven-Renditen bei Unternehmensanleihen ausgehen. Mein Fokus liegt jedoch klar auf der attraktiven relativen Bewertung des US-amerikanischen Marktes für Unternehmensanleihen, da sich die Renditen von US-Staatsanleihen auf einem extrem hohen Niveau befinden und die Fed derzeit weder Staatsanleihen noch Unternehmensanleihen kauft.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.