Der US-Anleihenmarkt steht durch die Maßnahmen von BoE und EZB allein auf weiter Flur

Die Bank of England hat mit dem Kauf von britischen Staatsanleihen begonnen und ein Rückkaufprogramm für Unternehmensanleihen zugesichert. Gleichzeitig führt auch die EZB führt ähnliche Maßnahmen durch. In diesem Umfeld halten wir kurz inne, um uns Gedanken über die Bewertungen an den britischen Rentenmärkten zu machen.

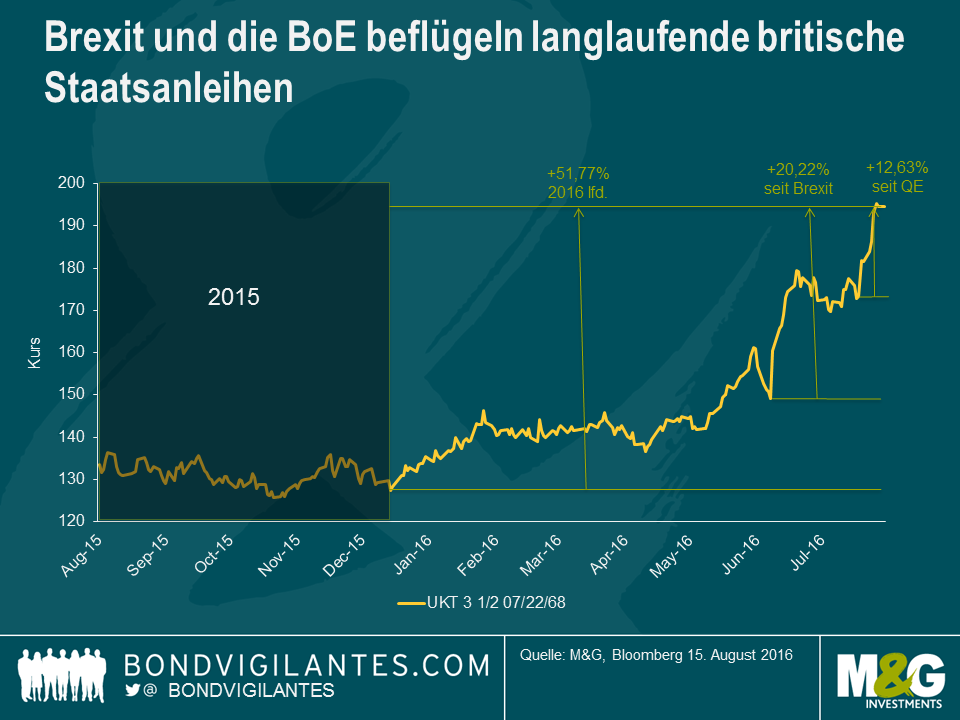

Schauen wir uns an, was bisher im Jahr 2016 bei Staatsanleihen passiert ist. Die ultralange konventionelle britische Staatsanleihe legte dieses Jahr um atemberaubende 52% zu. Seit dem Brexit-Votum stieg der Kurs der Anleihe um 20% und in den wenigen Wochen nach Ankündigung des Stimuluspakets der Bank of England durch Mark Carney erneut um weitere 13%.

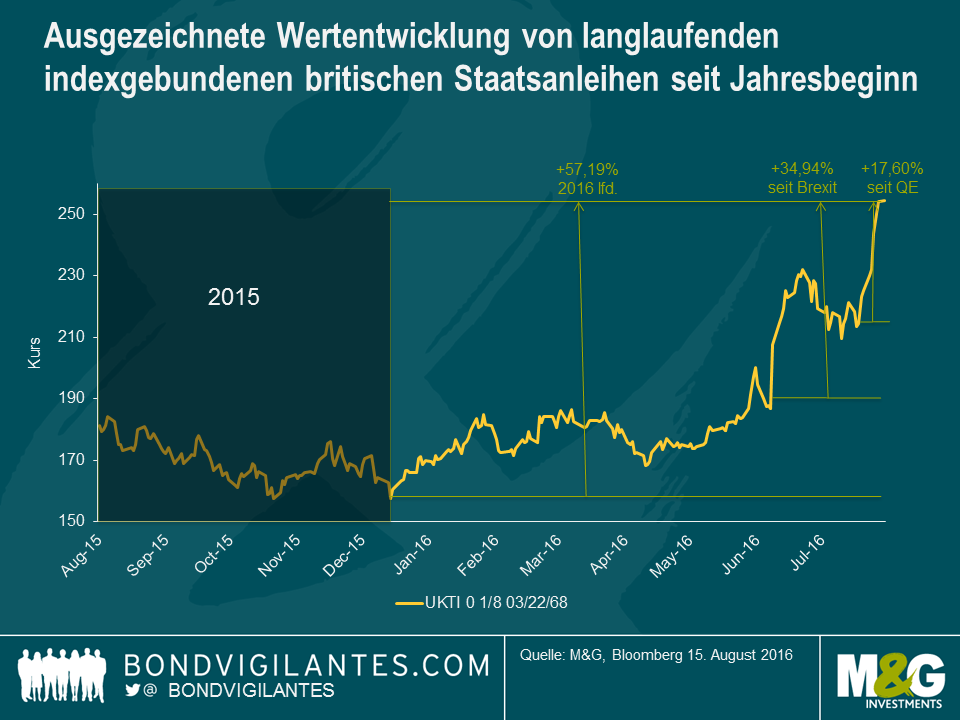

Allerdings handelt es sich bei dieser Anleihe nicht einmal um das Wertpapier mit der besten Performance im Jahr 2016. Noch besser hat sich die indexgebundene britische Staatsanleihe mit Fälligkeit 2068 entwickelt, deren Kurs seit Jahresbeginn um 57% gestiegen ist. Nach der Abstimmung für einen Ausstieg aus der Europäischen Union kletterte sie um 35% nach oben und um weitere 18% nachdem die Zentralbank weitere quantitative Lockerungsmaßnahmen angekündigt hatte. Interessanterweise erfolgte das überragende Kursverhalten der indexgebundenen Anleihe nicht als Reaktion auf eine steigende Inflation oder auf Inflationserwartungen. Im Gegenteil, es trat trotz deutlich sinkender Inflationserwartungen in diesem Jahr auf. Der treibende Faktor hinter der Outperformance ist einzig und allein die wesentlich längere Duration der Linker. Ihre Duration ist aufgrund des deutlich geringeren Kupons 19 Jahre länger als für die nominale 2068-Staatsanleihe!

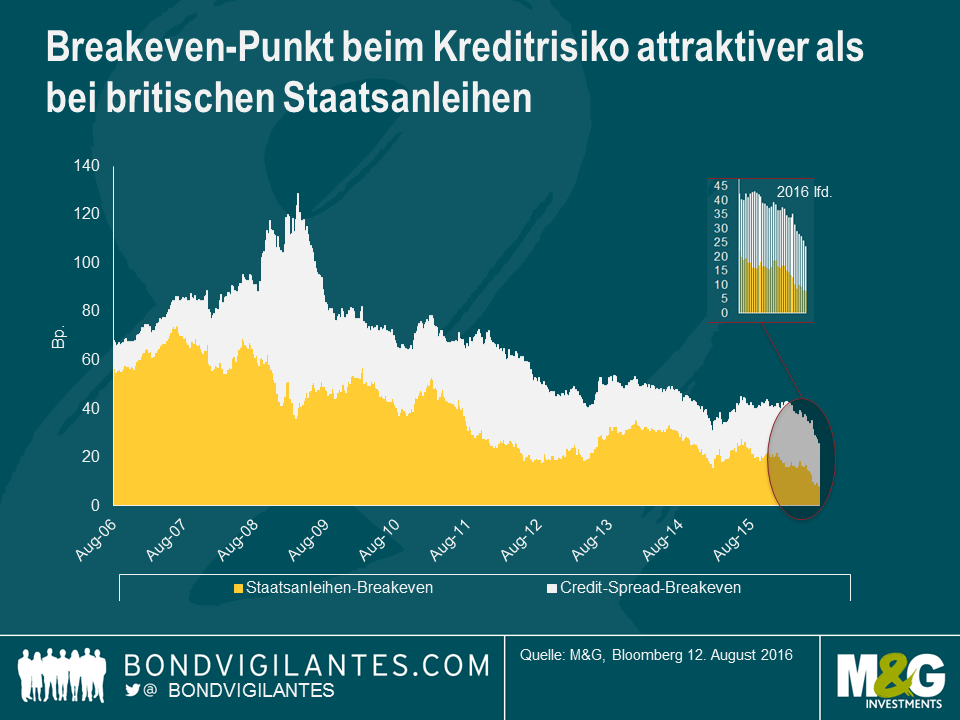

Wenn man eine Unternehmensanleihe erwirbt, kauft man nicht nur das Risiko in Verbindung mit Staatsanleihenrenditen, sondern man kauft damit auch einen Anteil am Kreditrisiko, das durch den Credit Spread reflektiert wird. Der britische Investment-Grade-Sektor weist eine Duration von fast zehn Jahren auf. Demnach setzt man sich dem Risiko der 10-jährigen britischen Staatsanleihe aus, deren Rendite heute bei circa 0,5% liegt. Teilen wir die Rendite durch die Duration der Anleihe, dann erhalten wir eine Breakeven-Rendite oder den Renditeanstieg, den ein Anleger noch tolerieren kann, bevor er dann mit Barmitteln besser bedient wäre. Wie oben dargestellt, beträgt der Renditeanstieg, den ein Anleger in einer 10-jährigen britischen Staatsanleihe (mit einer Duration von neun Jahren) noch tolerieren kann, derzeit etwa 6 Basispunkte (0,5%/Duration von 9 Jahren). Da sich die Renditen für britische Staatsanleihen auf einem Allzeittief befinden, ist auch der Renditeanstieg, der für den Anleger noch akzeptabel wäre, bevor Barmittel lohnenswerter wären, auf einem historisch niedrigen Niveau.

Für Credit Spreads können wir dieselbe Analyse anstellen: Wenn der durchschnittliche Credit Spread für britische Investment-Grade-Unternehmensanleihen bei 200 Basispunkten (Bp) liegt und die durchschnittliche Duration des Marktes 10 Jahre beträgt, dann ist für den Anleger eine Spreadausweitung von 20 Bp hinnehmbar, bevor er mit Barmitteln besser bedient wäre. Kombinieren wir diese beiden Breakeven-Zahlen, dann erhalten wir den Renditeanstieg in Basispunkten, den ein Anleger einer durchschnittlichen Unternehmensanleihe oder eines Index tolerieren kann, bevor Barmittel die bessere Wahl für ihn gewesen wären.

Berücksichtigt man die überaus niedrigen Renditen auf britische Staatsanleihen und Credit Spreads, die durch die bevorstehenden Käufe der Zentralbank, die expansiven Maßnahmen und wenigen Ausfälle sowie das freundliche Konsumumfeld unterstützt werden, überrascht es nicht, dass sich die Gewinnschwelle für die Renditen auf Unternehmensanleihen auf dem niedrigsten Stand der von uns erfassen Daten befindet. Aus demselben Grund befindet sich die typische, eingebaute Absicherungseigenschaft einer Unternehmensanleihe oder einem Fonds auf einem derart niedrigen Niveau. Wenn die Wirtschaft stark ist, engen sich Credit Spreads für gewöhnlich ein und Staatsanleihenrenditen kommen unter Verkaufsdruck, wie es 2006 und 2007 der Fall war. Gerät die Wirtschaft dann in eine Rezession, weiten sich Credit Spreads aus und risikofreie Staatsanleihenrenditen setzen zu einer Rally an.

Da die Bank of England mit der Zielsetzung, im Laufe des ungewissen Brexit-Prozesses und Ergebnisses die finanziellen Bedingungen zu lockern und die Wirtschaft anzukurbeln, britische Staatsanleihen kauft und in Kürze mit dem Kauf von Unternehmensanleihen beginnen wird, können wir also von niedrigen Breakeven-Renditen bei Unternehmensanleihen ausgehen. Mein Fokus liegt jedoch klar auf der attraktiven relativen Bewertung des US-amerikanischen Marktes für Unternehmensanleihen, da sich die Renditen von US-Staatsanleihen auf einem extrem hohen Niveau befinden und die Fed derzeit weder Staatsanleihen noch Unternehmensanleihen kauft.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden