DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

(Blog ursprünglich auf www.bruegel.org veröffentlicht)

Die jüngsten Verlautbarungen einflussreicher Politiker deuten auf einen harten Brexit als das wahrscheinlichste Ergebnis der Verhandlungen zwischen Großbritannien und der EU, die nach Auslösung von Artikel 50 im Frühjahr des nächsten Jahres beginnen sollten. Mehrere britische Kabinettsmitglieder haben diese Richtung in öffentlichen Stellungnahmen angedeutet. In der Zwischenzeit erklärte Donald Tusk, Präsident des Europäischen Rates, erst letzte Woche, dass „es nutzlos ist, über einen weichen Brexit zu spekulieren…die einzig wahre Alternative zu einem harten Brexit ist kein Brexit“.

Dessen ungeachtet sind die unterschiedlichen Formen eines Brexit weiterhin verschwommen. Kein Brexit bedeutet offensichtlich, dass Großbritannien ein Mitglied der Europäischen Union bleiben wird, vermutlich zu denselben Bedingungen wie vor dem Referendum. Weniger klar ist allerdings, wie ein harter oder weicher Brexit in der Realität aussieht.

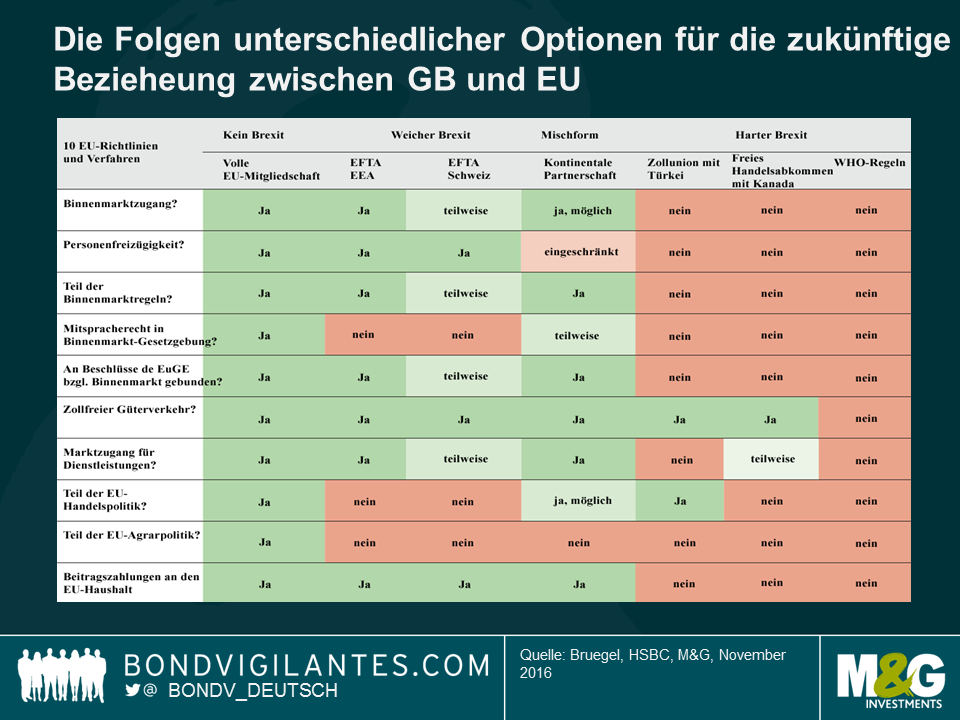

Wir versuchen deshalb im Folgenden, die diversen Optionen einer britisch-europäischen Beziehung darzulegen (siehe Schaubild). Wir haben zum Grad eines Brexit, also von keinem Brexit bis zur härtesten Form des Brexit [1] in großem Umfang auf die Arbeit von drei Ökonomen von HSBC zugegriffen. Wir ziehen folgende Szenarios in Betracht:

Das Schaubild zeigt für alle diese sieben Optionen, an welchen von 10 unterschiedlichen Richtlinien- oder Verfahren Großbritannien partizipieren würde. Einige sind mit den von den HSBC-Ökonomen analysierten Prozessen identisch, einige sind unterschiedlich. Das Schaubild fragt für jede Option, ob Großbritannien:

Um das Lesen der Tabelle zu vereinfachen, sind die Ja-Zellen (Großbritannien partizipiert an den relevanten EU-Richtlinien und Verfahren) dunkelgrün und die Nein-Zellen (Großbritannien partizipiert nicht an den relevanten EU-Richtlinien und Verfahren) rot. Die hellgrünen und hellroten Zellen deuten an, dass Großbritannien in diesen Bereichen teilweise partizipieren würde.

Eine aufmerksame Prüfung der Tabelle und Farben deutet auf folgende Ergebnisse:

Zusammenfassend und trotz der gegenwärtigen Stimmung – in Präsident Tusks letzter Rede so gut eingefangen – angenommen, dass es letztendlich das Bedürfnis nach einem Arrangement mit Großbritannien geben wird, das weder hart ist noch den Brexit aussetzt, könnte die Option der kontinentalen Partnerschaft attraktiver sein als ein weicher Brexit. Der Grund ist, dass diese Lösung Elemente eines weichen und eines harten Brexit kombiniert und gleichzeitig ein Element hinzufügt, das in keiner der anderen Kategorien existiert. Die kontinentale Partnerschaft hat noch einen anderen Vorteil gegenüber den anderen Alternativen, die eine enge Anbindung an die EU vorsehen. Die anderen Optionen beruhen auf der Personenfreizügigkeit als unabdingliche Komponente der ungehinderten Mobilität von Gütern, Dienstleistungen und Kapital. Aus diesem Grund sind weder das Modell „Kein Brexit“ (d.h. EU-Mitgliedschaft) noch ein weicher Brexit (d.h. EWR-Modell und Schweizer Modell für Länder außerhalb der EU) eine geeignete Vorlage für den Umgang mit Ländern wie der Türkei. Das Modell der kontinentalen Partnerschaft ohne Personenfreizügigkeit kann nicht nur auf post-Brexit-Großbritannien angewendet werden, sondern auch auf Länder wie die Türkei und andere EU-Nachbarn.

[1] Simon Wells, Liz Martins and Douglas Lippoldt, „Brexit getting harder: reassessing the prospects for a complex divorce“, HSBC Global Research, 6. Oktober 2016.

[2] Kann aber an der gemeinsamen Handelspolitik der EU partizipieren.

Letztes Wochenende haben wir das hervorragende Kilkenomics Festival im irischen Kilkenny besucht. Dort – in dieser fantastischen Stadt – haben wir ein kurzes Video gefilmt.

Im Gefolge von Trumps Wahlsieg hat sich in Irland eine kleine Panik breitgemacht und nicht zuletzt, in Übereinstimmung mit Mexiko, weil sich viele Iren ohne Ausweispapiere in den USA aufhalten und ihre Zukunft auf einmal unsicher ist. Hinzu kommen die wichtigen Themen der ausländischen Direktinvestitionen und die sogenannte „Tax Inversion“, also Transaktionen zur Verlagerung des Konzernsitzes mit dem Ziel der Steuervermeidung. Der Zustrom US-amerikanischer Unternehmen – angelockt durch die Körperschaftssteuer von 12,5% – hat das irische BIP (künstlich?) massiv angekurbelt und dadurch gleichzeitig das Verhältnis von Schulden zum BIP dramatisch reduziert. Werden diese Unternehmen nun in die Vereinigten Staaten zurückkehren, um von Trumps Steuersenkungen zu profitieren? Ein weiterer Aspekte in unserem Film ist der Immobilienmarkt bzw. die Frage, wie sich der Brexit auf ihn auswirkt.

Bitte beachten Sie, dass das folgende Video nur in englischer Sprache verfügbar ist.

In der Clinton-Ära war der Anleihenmarkt einschüchternd, und es sieht ganz so aus, als würde er seine Einschüchterungsversuche unter Trump fortsetzen. Während wir das 10-jährige Jubiläum unserer Webseite feiern, scheint es angemessen, dass uns die Anleihenmärkte daran erinnern, warum wir unserem Blog diesen Namen gegeben haben.

„Früher wollte ich in meinen Fantasien über eine Wiedergeburt immer als Präsident oder Papst oder Baseballstar zurückkehren. Mittlerweile würde ich gerne als der Anleihenmarkt wiedergeboren werden. Dann könnte ich jeden einschüchtern.“ – James Carville, Verwaltungsberater unter Clinton, 1993

Das Ergebnis der US-Präsidentschaftswahl war angesichts der vorherigen Umfrageergebnisse eine Überraschung, doch war die Kürze der „Risk-off“-Periode an den Anleihenmärkten mindestens ebenso unerwartet. Als Großbritannien im Juni seinen eigenen Polit-Schock durchlebte, kam es zu einer Bilderbuchflucht in Qualität, ein Sturm auf Staatsanleihen weltweit. Die Anleihenkurse für10-jährige US-Papiere legten am Tag nach dem Referendum um 2% zu und erreichten ihren Höhepunkt zwei Wochen später. Als ein vorrangig britisches Ereignis war die Umschichtung in britische Staatsanleihen sogar noch ausgeprägter. Die Renditen auf 10-jährige Gilts fielen in den nächsten sechs Wochen im August auf ein historisches Tief von 0,5%, woran die QE-Ankündigungen ebenfalls mitverantwortlich waren.

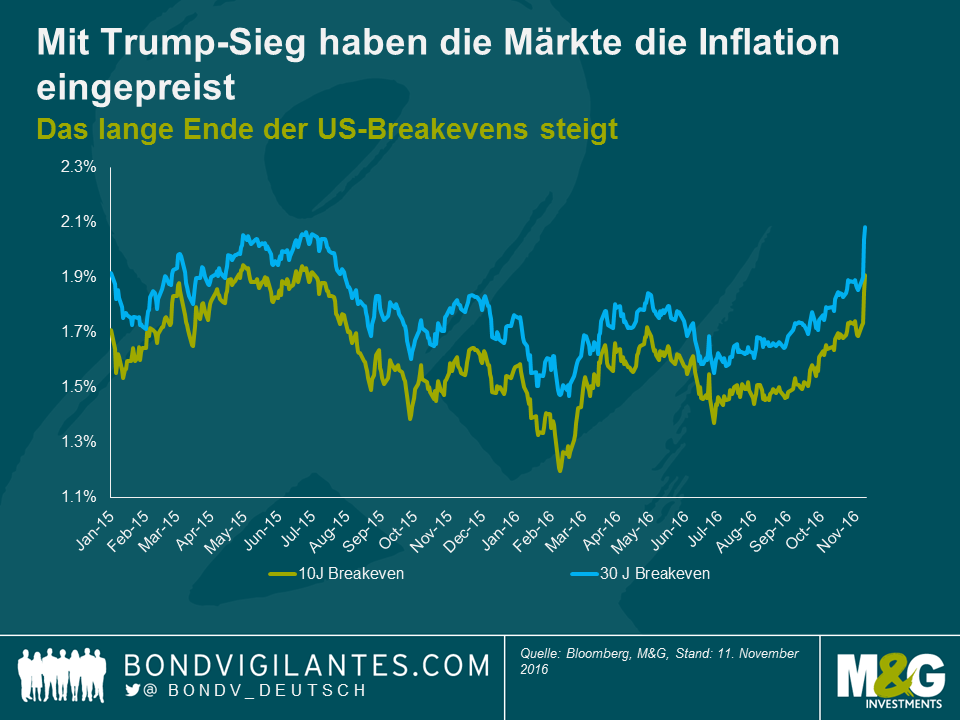

Die USA haben indessen gerade den wohl größten politischen Schock der letzten Jahrzehnte geliefert, doch hielt die Flucht in Qualität nur wenige Stunden an. Seitdem hat der Ausverkauf an den Märkten für Staatsanleihen die gesamte Kurve geprägt. In nur zwei Tagen erlebten 10-jährige US-Staatsanleihen einen Ausverkauf von 30 Bp und beendeten den Handelstag auf 2,15%. Am Ende des Wahltags lagen die Renditen noch bei 1,85%. Am längeren Ende der Kurve kletterten die Renditen 30-jähriger US-Papiere um 33 Bp. Die US-Breakevens reflektieren jetzt die Inflationserwartungen und wir erleben eine starke Outperformance von TIPS (US-Staatsanleihen mit Inflationsschutz).

Trump hat während des Wahlkampfs 2016 eine Menge großer Versprechen gemacht, war aber bei den Einzelheiten, nun ja, zurückhaltend. Es bleibt abzuwarten, welche Schwerpunkte seine Regierung setzen wird. Nach dem Sieg in der Präsidentschaftswahl und im Kongress sind die Republikaner nun in einer Situation, ihre wachstumsfreundliche Politik durchzusetzen, z.B. fiskalpolitisch durch eine Steuerreform sowie steigenden Infrastruktur- und Rüstungsausgaben. Im Augenblick ist es zwar noch unklar, ob die Tea-Party-Fraktion innerhalb der Republikanischen Partei den größeren Ausgaben ihre Unterstützung geben wird. Eines ist jedoch sicher: Der Anleihenmarkt hat bereits einen aggressiven Weg eingeschlagen.

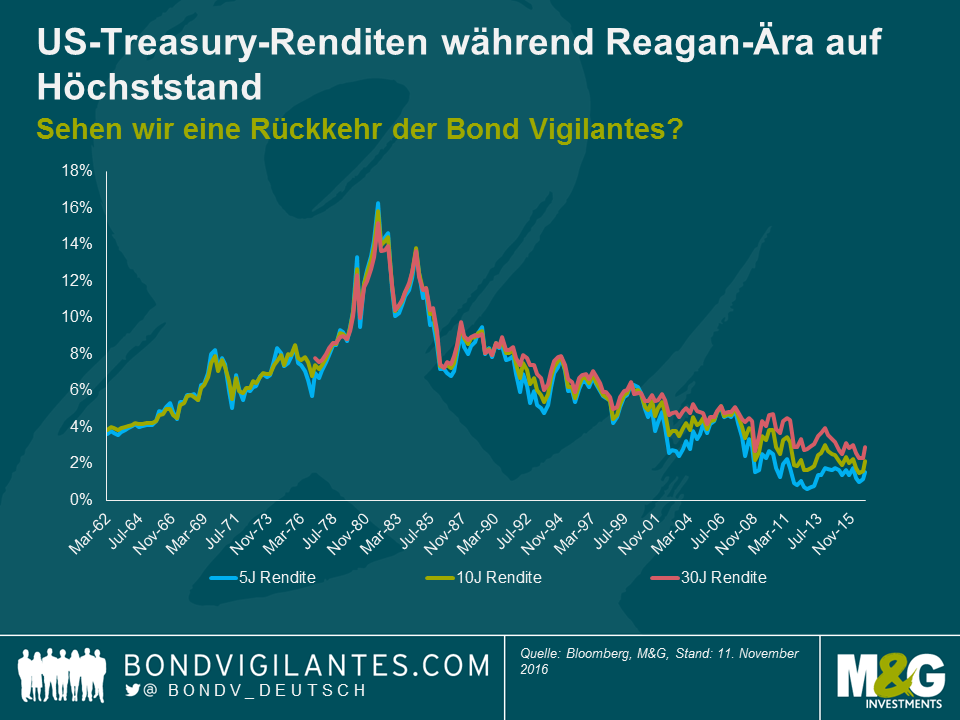

Der Begriff „Bond Vigilantes“ spielt auf die Fähigkeit des Anleihenmarktes an, sozusagen über die Fähigkeit der Regierung zu wachen – oder sie im Zaum zu halten –, nicht übermäßig viel auszugeben oder zu leihen. Aus Protest gegen eine bestimmte Geld- oder Fiskalpolitik können Investoren ihre Anleihen verkaufen und so die Renditen nach oben treiben. Der Name („Vigilantes“ – auch Bürgerwehr) deutet zwar auch eher Unheilvolles und Bewusstes an, es ist aber letztlich lediglich ein Begriff, der die unkoordinierten Handlungsweisen einer großen Zahl an rationalen Wirtschaftsakteuren beschreibt. Der Begriff wurde von Edward Yardeni in Reaktion auf die Reagan-Ära geprägt, während der die expansive Fiskalpolitik zu Anfang der 1980er Jahre dazu führte, dass die Investoren nach deutlich höheren Erträgen von den Staatsanleihen verlangten. Als Reagan ins Amt kam, übernahm er eine schwerfällige Volkswirtschaft und eine Inflation von fast atemberaubenden 15%. Er schlug den „Economic Tax and Recovery Act“ vor, eine Gesetzesvorlage zur Steuersenkung bei gleichzeitiger Reduzierung der Sozialausgaben. Die Renditen kletterten auf ein Allzeithoch. Solche auf 5-jährige Titel stiegen auf 16,3% und waren damit sogar noch höher als die 15,8% auf 10-jährigen Anleihen und die 15,2% für 30-jährige Papiere. Die kurzfristigen Ausfallrisiken wurden als legitime Sorge eingepreist, obwohl die Schuldenquote lediglich 30% betrug. Gegenwärtig sind es 90%. Reagan hatte deutlich mehr Spielraum als Trump. Es ist an der Zeit, dass wir mal wieder unseren Reinhart und Rogoff aus dem Bücherregal holen.

Eine Woche mit fallenden Treasury-Preisen macht noch keinen Bärenmarkt. Will Trump jedoch seine Fiskalmuskeln spielen lassen, dann könnten die Bond Vigilantes mit aller Macht zurückkehren und es für ihn recht teuer werden lassen. Dabei haben wir noch nicht einmal Trumps berüchtigtes Wahlkampfzitat über den freiwilligen Ausfall von US-Treasuries diskutiert…

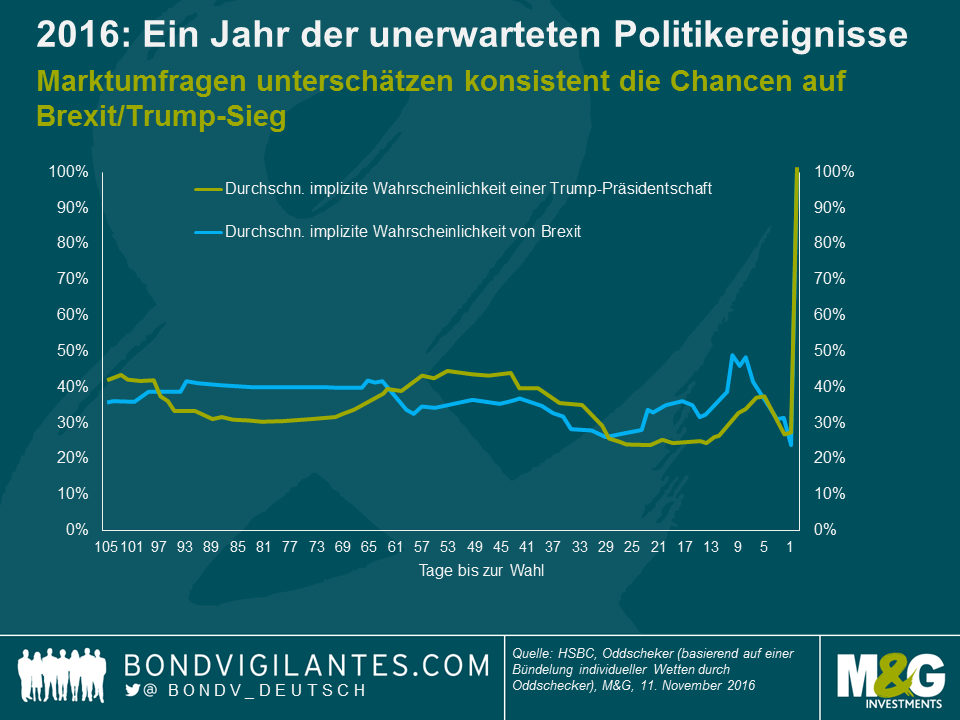

Die Stimmen sind abgegeben. Das Ergebnis ist deutlich. Zum zweiten Mal in 2016 haben wir eine grundlegende Ablehnung des politischen Status quo gesehen. Nach dem Brexit-Schock des britischen Referendums ist Trumps Sieg ein weiterer Beweis dafür, was viele Menschen denken: Wir haben den Gipfel der Globalisierung und das Ende der Einkommensungleichheit erreicht. Die Verlierer der Globalisierung haben das bestehende politische System auf den Kopf gestellt und wir sollten uns auf Veränderungen einstellen.

Hier also fünf Vorhersagen:

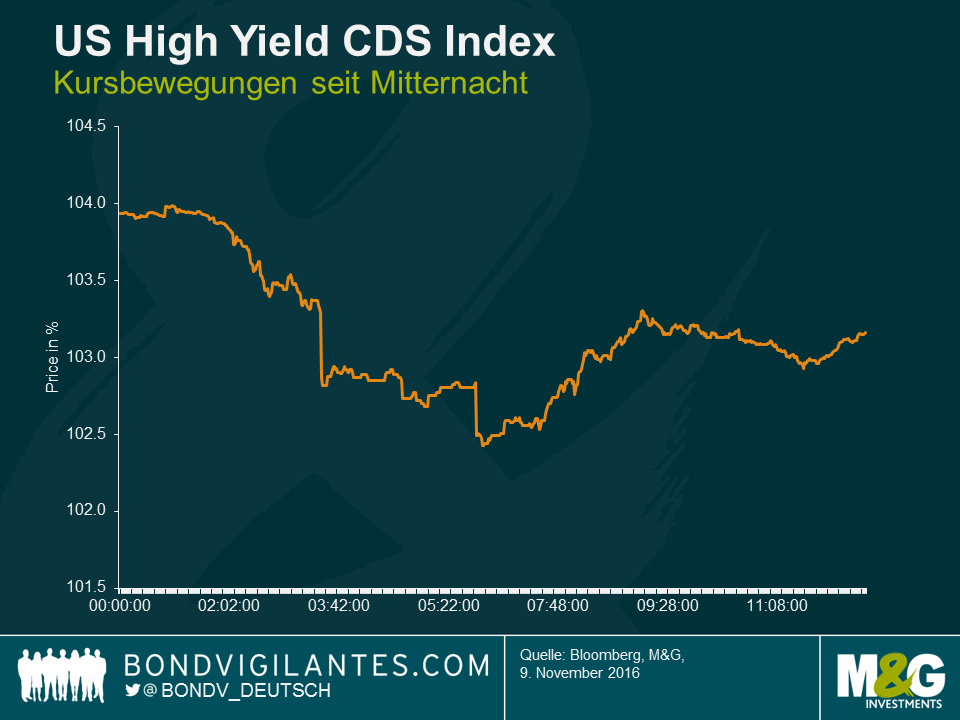

James hatte diesen Vormittag bereits erwähnt, dass die Reaktion der europäischen Hochzinsmärkte auf die Wahl von Donald Trump recht gemäßigt ausgefallen ist. Am US-Hochzinsmarkt waren die Effekte wie erwartet ausgeprägter, wenn auch nicht so gravierend wie für europäische Aktien oder S&P-Futures. Der U.S. CDX Index, ein CDS-Index mit US-Hochzinsemittenten wie Europas Itraxx Crossover fiel zunächst um fast zwei Punkte oder 1,3%, erholte sich dann aber wieder. Momentan ist er um einen halben Punkt (0,5%) gefallen.

Wir müssen die Öffnung der Börsen in den USA abwarten, um den vollen Umfang der Ereignisse absehen zu können. Es darf allerdings nicht vergessen werden, dass die individuellen Subsektoren unterschiedlich auf das Wahlergebnis reagieren werden. Wir würden den Gesundheitssektor als einen jener Sektoren hervorheben, den man genau im Blick behalten sollte. Trumps Sieg wird mit ziemlicher Wahrscheinlichkeit für Volatilität sorgen, positiv und negativ.

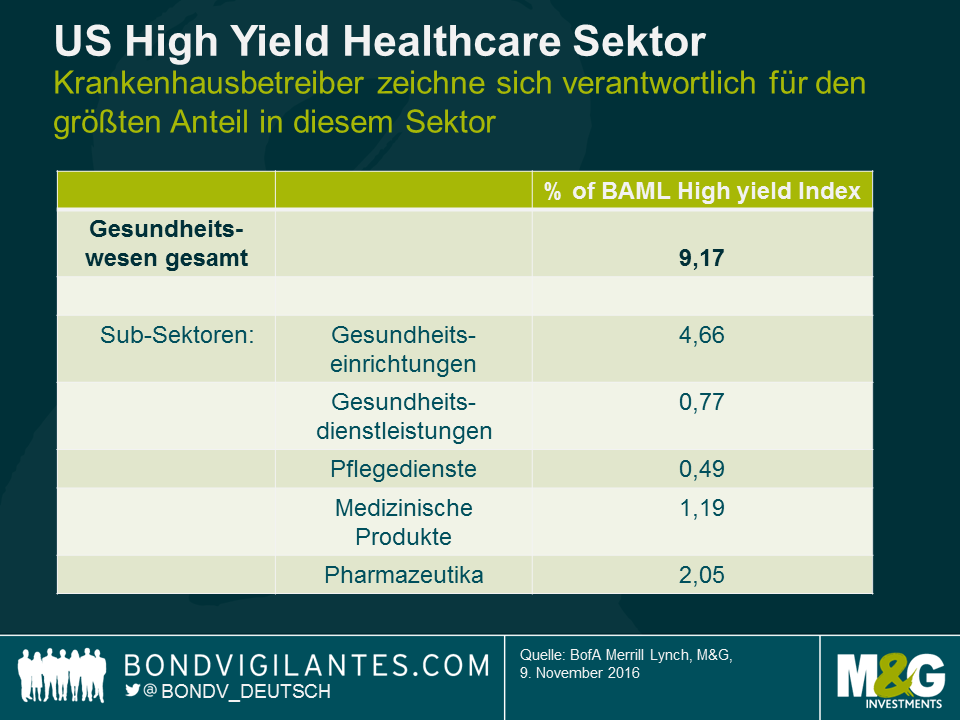

Mit Trump im Weißen Haus und den Republikanern in der Mehrheit im Kongress wird es zweifelsohne erneut Anstrengungen geben, den „Affordable Care Act“ (ACA oder auch Obamacare) abzuschaffen oder wenigstens deutlich zu ändern. Dies könnte einen negativen Druck auf Krankenhausbetreiber haben, die einen hohen Anteil im U.S. High Yield Index ausmachen (fast 5% im Bank of America U.S. High Yield Index). Theoretisch könnten sich diese Betreiber in einem solchen Szenario mit einer größeren Zahl an nicht versicherten Patienten konfrontiert sehen. Eine weitere Gruppe, die durch die Unsicherheit über die Zukunft von ACA unter Druck stehen könnte, sind Care-Unternehmen. Der Großteil dieser Firmen haben zwar einen Investment-Grade-Status, es könnten aber einige Emittenten von Hochzinsanleihen betroffen sein.

Im Gegensatz dazu wird allgemein davon ausgegangen, dass die Preisgestaltung und Kosten von Medikamenten mit Trump als Präsident und den Republikanern tonangebend im Kongress weniger unter Druck stehen werden. High-Yield-Unternehmen, die im Nischenmarkt der Spezialmedikamente operieren, könnten profitieren. Des Weiteren wird es wahrscheinlich hinsichtlich der schnelleren Genehmigung von Generikaprodukten einen überparteilichen Konsens geben, wenn auch zum Nachteil von Markenproduzenten.

Trump hat zudem direkte Preisverhandlungen zu Medicare Part D Medikamenten und die Wiedereinfuhr von Medikamenten angekündigt – mit leicht negativen Auswirkungen für Pharmaproduzenten. Diese politischen Maßnahmen standen jedoch nicht im Zentrum von Trumps Kampagne und werden im Kongress wohl auch nicht an Fahrt gewinnen.

Für die Schwellenmärkte hat der Ausgang der US-Präsidentschaftswahlen gleich mehrfach Bedeutung. Auf den ersten Blick scheint der Effekt negativ zu sein, zu groß sind die Abwärtsrisiken, die sich aus verschärftem Handelsprotektionismus, Einwanderungsbeschränkungen, einem weiten Ausgabenprogramm, einer steileren US-Renditekurve sowie der Unsicherheit im Bereich der Außenpolitik ergeben.

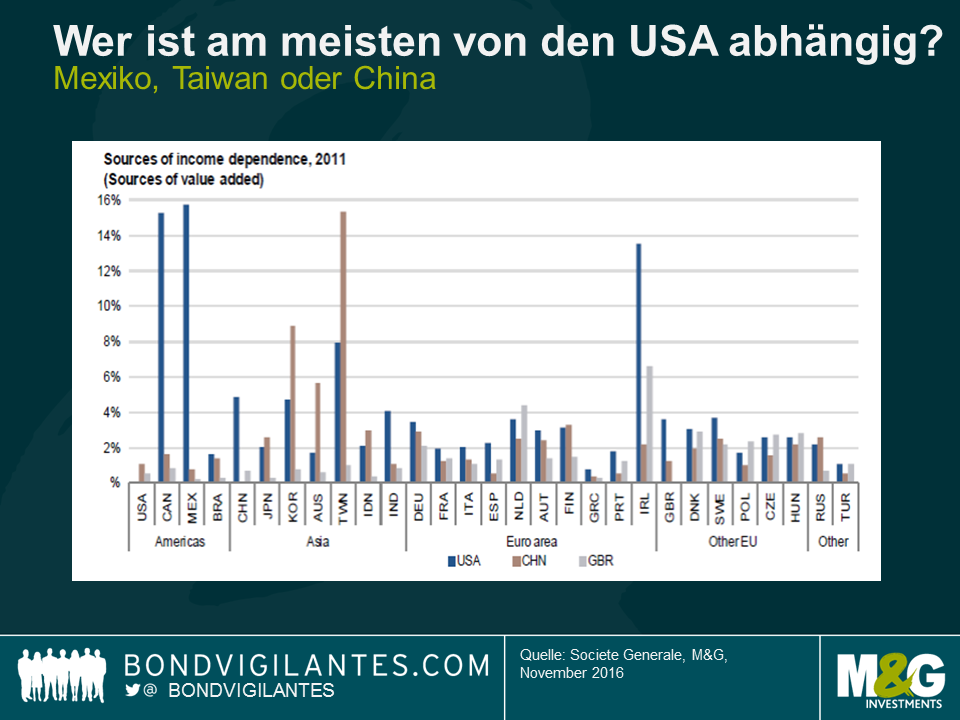

Diese Risiken sind in den Assetpreisen bereits berücksichtigt. Seit das Ergebnis bekannt ist, hat Mexiko wegen seiner starken Wirtschafts- und Handelsverbindungen zu den USA besonders gelitten. Auch Zentralamerika könnte in Mitleidenschaft gezogen werden. Wenn Trump alle seine Vorschläge aus dem Wahlkampf umsetzen sollte und tatsächlich alle illegalen Einwanderer ausweisen lässt (was freilich einen logistischen Alptraum bedeuten dürfte), so fallen die Überweisungen dieser Einwanderer in ihre Herkunftsländer weg – mit starken Auswirkungen auf die lokale Wirtschaft. Nach unseren Schätzungen machen diese Überweisungen in machen zentralamerikanischen, insbesondere den kleineren Staaten, einen beachtlichen Teil des BIP aus: ca. 5,6% in Guatemala, 8% in El Salvador und 13,2% in Honduras. Dieser hohe Anteil erklärt sich mit der hohen Zahl an illegalen Einwanderern in die USA im Verhältnis zur Größe der Gesamtwirtschaft und Bevölkerung ihrer Heimatstaaten (siehe auch meinen früheren Blog zu diesem Thema).

Wie immer gilt auch hier: Volatilität schafft Chancen. Eher abgeschottete Volkswirtschaften mit vergleichsweise niedrigen Handels- und Einwanderungsverbindungen zu den USA, wie etwa Indien und Brasilien, dürften weniger getroffen werden. Zudem sind die Länder Osteuropas bei Export und Finanzströmen viel stärker von Europa abhängig als von Amerika. Daher werden sie auch viel stärker von den bevorstehenden politischen Ereignissen in Italien, Frankreich und Deutschland betroffen sein, als von den Wahlen in den USA. Russland könnte von dem heutigen Wahlergebnis profitieren, sollten die USA die Sanktionen lockern. Rohstoffkredite, wie zum Beispiel von afrikanischen Emittenten südlich der Sahara, sind deutlich abhängiger von China als Treiber der Rohstoffnachfrage oder für Finanzierungen als von den USA. Was die Beziehungen der USA zu China angeht, sollte man zwei Faktoren besonders im Auge behalten: Die mögliche Einführung von Handelszöllen, und ob die US-Treasury China als Währungsmanipulator benennt.

Wir werden versuchen, unser Engagement in solchen Ländern selektiv auszubauen, die mit den USA eine lockerere Beziehung haben und deren Assetpreise über Gebühr abgestraft worden sind oder die eine erhebliche Underperformance verzeichnet haben. Ein Beispiel ist der mexikanische Peso, der letztlich damit angefangen hat, nach einem Wertverlust von 50% in den letzten beiden Jahren, negative Nachreichten einzupreisen.

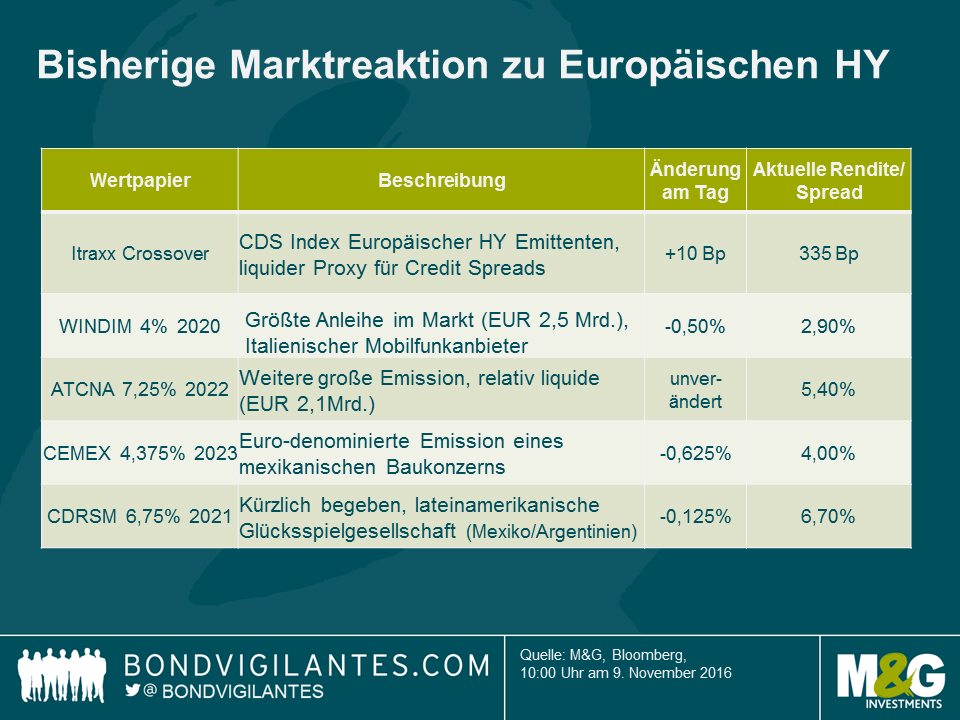

Nach dem überraschenden Wahlergebnis in den USA war die Marktreaktion an den europäischen Hochzinsmärkten erstaunlich gedämpft. Im Folgenden finden Sie eine Reihe an Marktbewegungen, die zeigen, dass die Märkte die Nachrichten der letzten Nacht verarbeiten.

Im Allgemeinen sieht es so aus, als würden die Märkte nur wenig oder nichts in die europäische Risikoprämie einpreisen. Selbst für die potenziell direkter betroffenen Länder Lateinamerikas war die Neubewertung nur minimal.

Es scheint, als würden die Investoren durch die kurzfristige Unsicherheit hindurchblicken und eine lockere Fiskalpolitik als Segen für ein nominales Wachstum erwarten. Für die meisten Segmente des Hochzinsmarktes sollte dies positiv sein. Cemex hat beispielsweise eine markante Präsenz am US-Markt – und könnte ironischerweise ein Hauptlieferant für Trumps Infrastrukturprogramm sein.

Donald Trump hält seine Siegesrede und wird der 45. Präsident der USA. Hier eine kurze Zusammenfassung der Ereignisse, seit Sie gestern Abend zu Bett gegangen sind.

Für Anleihen waren die bisherigen Auswirkungen relativ moderat. Die stärksten Bewegungen sahen wir stattdessen an den Aktienmärkten (der Nikkei fiel um 5%). Der mexikanische Peso war letzte Nacht das Barometer des wahrscheinlichen Wahlausgangs – auf eine anfänglich Rally folgte der rapide Niedergang. Die Währung liegt nun 10% unter dem US-Dollar, der angesichts der sinkenden Erwartung auf Zinserhöhungen sowieso schon schwach ist. Der DXY USD Index gab über Nacht um 0,8% nach, während der Yen – ein traditioneller Gewinner in „risikoscheuen“ Episoden – um zwei Prozent zulegen konnte.

Mit der wachsenden Wahrscheinlichkeit eines Sieges von Trump setzten die Anleihenmärkte letzte Nacht zu einer aggressiven Rally an. Sie mögen denken, dass dies pervers ist, hat Trump doch offen angekündigt, Treasury-Investoren „zurechtzustutzen“. Hier handelt es sich jedoch vielmehr um eine Flucht in Qualität. Es schien sicher, dass die US-Notenbank Fed die Zinsen im Dezember um 25 Bp erhöhen würde, doch macht Trumps Wahlsieg dies wesentlich unwahrscheinlicher. Und wird Janet Yellen ihren Job als Vorsitzende der Fed unter Trump überhaupt behalten? Die Wahrscheinlichkeit einer Zinserhöhung sank von über 80% auf 50%. Die Zinserwartungen für 2017 sehen nun ähnlich aus. Als sich der Wahlsieg Trumps abzuzeichnen begann, sackten die Renditen von 10-jährigen US-Staatsanleihen zunächst um 14 Bp (von 1,88% auf 1,74%), erholten sich dann aber wieder auf 1,81%. Insgesamt sahen wir einen relativ moderaten Rückgang von 5 Bp bei den Renditen auf 10-jährige US-Papiere.

Größere Auswirkungen sahen wir in der Form der US-Renditekurve. Länger datierte US-Treasuries (USTs) wurden verkauft, die Renditen 30-jähriger Titel gingen um 5 Bp nach oben. Wir wissen nur sehr wenig über Trumps Wirtschaftspolitik, doch scheint ein fiskalischer Stimulus durch Steuersenkungen und Infrastrukturausgaben wahrscheinlich. Die von ihm vermutlich verfolgten politischen Maßnahmen haben wahrscheinlich die meisten Parallelen mit Ronald Reagans erster Amtszeit. Mittelfristig werden wir wahrscheinlich die staatliche Kreditaufnahme wachsen sehen, was oftmals zu einer steileren Renditekurve führt. Wir sollten uns außerdem in Erinnerung rufen, dass der US-amerikanische Anleihenmarkt zu großen Teilen in den Händen von Ausländern ist. Ein Beispiel ist China, das Ziel einiger sehr unfreundlicher Kommentare von Donald Trump. Nicht nur gehören 50% des US-amerikanischen Treasury-Marktes Investoren aus Übersee (China hält 19%, Japan 18%), 30% des US-amerikanischen Marktes für Unternehmensanleihen sind ebenfalls in ausländischem Besitz. Ausländer – und insbesondere chinesische Investoren – haben sich in den letzten sechs Monaten bereits zu Nettoverkäufern von USTs gewandelt. Bundesanleihen haben ebenfalls um 5% zugelegt.

Andernorts an den Anleihenmärkten haben wir bei Unternehmensemissionen im Vergleich mit den Aktienmärkten nur eine verhaltene Reaktion gesehen. Am CDX IG US$ Credit Index kam es zunächst zu einer Ausweitung von vielleicht 5 Bp auf 80 Bp, der European iTraxx High Yield Index weitete sich um 17 Bp. Dies sind keine gravierenden Bewegungen, doch ist es sicherlich auch so, dass am physischen Markt bisher wenig gehandelt wurde und die Liquidität heute schlecht sein wird. Wir haben den Preis von Cemex, einem ertragsstarken Zementproduzenten, gesehen – 1% niedriger als gestern. Das scheint nicht viel zu sein, vielleicht können Sie Ihre Anleihen hier verkaufen. US-Banktitel sind bei den Spreads um 12 Bp weiter, Banken aus der europäischen Peripherie um 20 Bp weiter. CoCos gaben um 2 bis 3 Punkte nach.

Hier also nun die großen Implikationen für Investoren: Die meisten Bevölkerungsgruppen in den Industriestaaten haben seit der Finanzkrise (mit Ausnahme der „1%“) keinerlei Lohnwachstum gesehen und die etablierten Parteien und ihre Kandidaten bekommen nun die Quittung. Und wir sind noch lange nicht am Ende – In Italien steht nächsten Monat ein Referendum an, während in 2017 in vielen europäischen Ländern neue Regierungen gewählt werden (könnten wir Marine Le Pen im Elysee-Palst sehen?). Ich habe heute früh eine Statistik gesehen, der zufolge 65% der Eltern in den G7-Staaten glauben, dass ihre Kinder schlechter dastehen werden als sie selbst. Werden wir im Anschluss an die Verschiebungen in der Wählerschaft in Großbritannien und jetzt in den USA seitens der etablierten Parteien Versprechen hören, die auf eine erhebliche Expansion der Fiskalpolitik schließen lassen? Signalisiert die gestrige Wahl das Ende der weltweiten Sparpolitik?

Der Markt preist aktuell eine Wahrscheinlichkeit von 84% für eine Zinserhöhung in den USA im Dezember ein, wodurch Anleihenrenditen mittelfristig nach oben gedrückt werden dürften. Dies kommt zu der Neubewertung hinzu, die man in den vergangenen vier Monaten im Segment der risikofreien Anlagen wie US-amerikanischen Staatsanleihen beobachten konnte. Hochzinsanlagen sind nicht immun gegen die Gesetze der Anleihenmathematik, demzufolge ist das derzeitige Umfeld von steigenden Renditen für Anlagen mit längerer Laufzeit schwierig. Meiner Meinung nach gibt es vier Gründe, weshalb sich Investoren in Hochzinsanleihen dem Markt für variabel verzinsliche Wertpapiere zuwenden sollten, um ihr Zinsänderungsrisiko in der gegenwärtigen Zyklusphase zu steuern.

Derzeit kann man am Markt für variabel verzinsliche Hochzinsanleihen (High Yield FRN) eine Zunahme von Neuemissionen und Angebot beobachten. Der High Yield FRN Markt ist ein relativ kleiner Bereich des Rentenmarktes, der sich in der Entwicklung befindet. Aus diesem Grund ist dieser Wachstumstrend wichtig, bietet er Anlegern doch eine größere Auswahl und eine bessere Diversifizierung. Die unten aufgeführte Grafik zeigt einen Auszug der Neuemissionen, die wir über die vergangenen Wochen beobachten konnten.

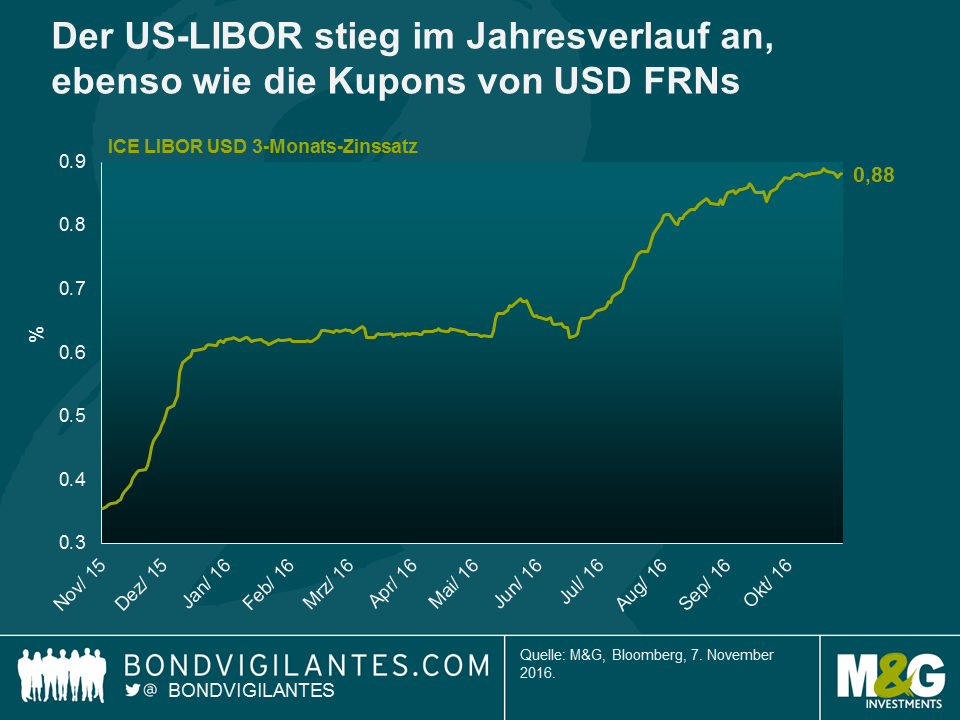

Vorteilhaft für Anleger mit US-Dollar als Basiswährung ist, dass Floating Rate Notes stark von der Neubewertung des Risikos am Geldmarkt profitiert haben. Der US-LIBOR-Satz stieg im Jahresverlauf auf circa 0,90%, ebenso wie die Kupons aller USD-Floating-Rate-Portfolios, ohne negative Auswirkungen auf die Kapitalwerte. Weitere Zinserhöhungen durch die US-Notenbank Fed in den kommenden Monaten könnten den USD-LIBOR-Satz zusätzlich ansteigen lassen.

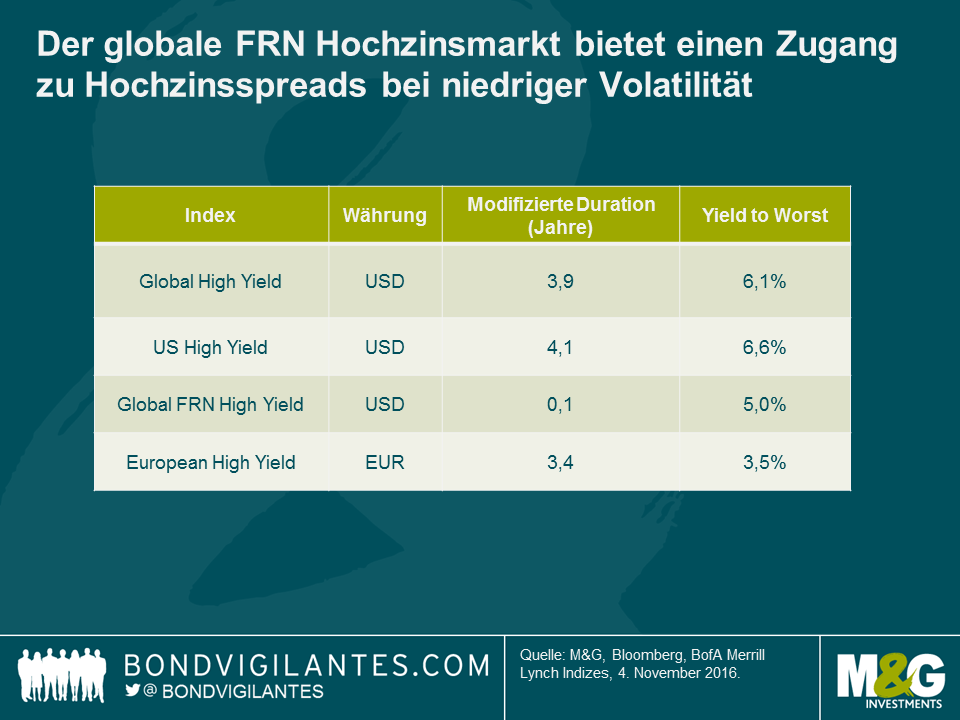

Wie in der Tabelle unten ersichtlich, bietet der Markt für variabel verzinsliche Hochzinsanleihen vergleichbare Renditen wie der herkömmliche US- oder europäische Hochzinsmarkt, jedoch bei einem wesentlich geringeren Zinsänderungsrisiko (fast Null) und einer geringeren Volatilität in Phasen von Risikoaversion. Aufgrund dieser Besonderheit ist der Marktbereich auf risikobereinigter Basis unserer Auffassung nach attraktiver für Anleger, die Zugang zu den Credit Spreads am Hochzinsmarkt, jedoch bei einer geringeren Volatilität suchen.

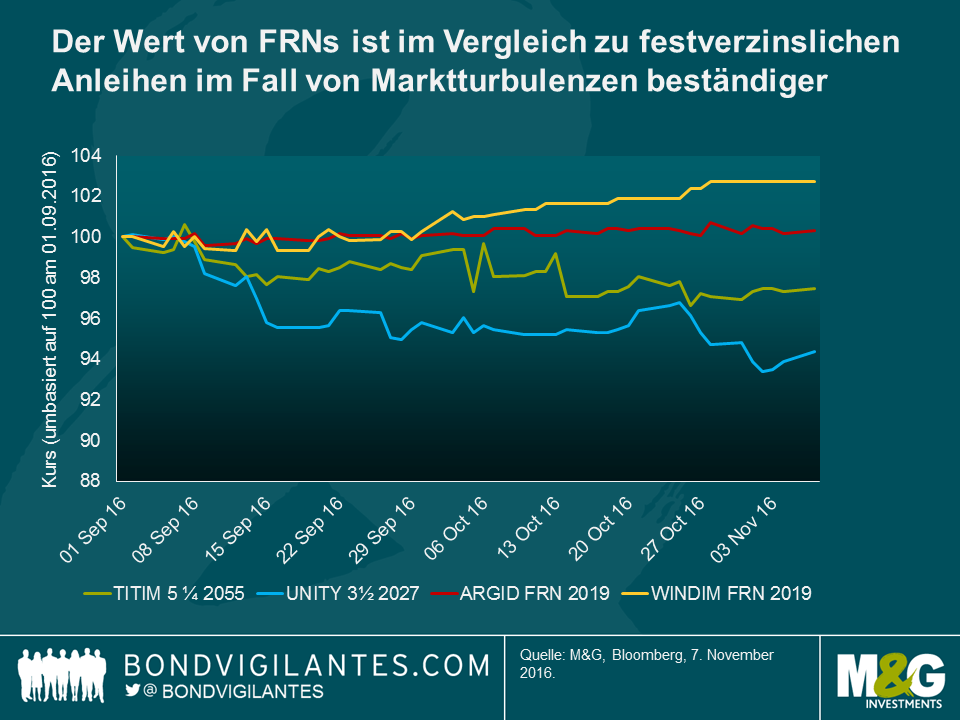

Der Wert von FRNs ist im Vergleich zu festverzinslichen Anleihen im Falle eines anhaltenden Rückgangs am Markt für Staatsanleihen beständiger. Dies hat sich in den vergangenen drei Monaten auch bei Hochzinsanleihen gezeigt. Die unten aufgeführte Grafik veranschaulicht praktisch, wie variabel verzinsliche Anleihen ihren Wert in den letzten Monaten beibehalten oder sogar leicht steigern konnten. Demgegenüber ist der Kurs von länger laufenden, konventionellen festverzinslichen Hochzinsanleihen, wie denen von Telecom Italia (TITIM) und Unity Media (UNITY), um mehrere Prozentpunkte gefallen, was hauptsächlich daran liegt, dass sie wesentlich stärker auf die Volatilität am Markt für Staatsanleihen reagieren.

Letzte Woche entschied der Offenmarktausschuss (Federal Open Market Committee – FOMC), es sei angemessen, den Leitzins (Fed Funds Rate) in dem Zielband zwischen 0,25 – 0,50% zu belassen, obwohl die Arbeitslosigkeit niedrig ist und die Erwartungen für die Breakeven-Inflationsrate seit September nachhaltig anstiegen. Die Finanzwelt hat verschiedene Theorien vorgebracht, um diese Vorgehensweise nachvollziehen zu können und zu verstehen, weshalb die US-Notenbank Fed gewillt ist, mit der nächsten Zinserhöhung bis Dezember zu warten. Diese Theorien beinhalten:

In vorangegangenen Blog-Artikeln habe ich meine Meinung bereits geäußert. Nach Beschäftigung mit den Artikeln wird man feststellen, dass sich meine Auffassung mit Punkt vier deckt. Ein angespannter Arbeitsmarkt, beginnender Lohndruck sowie die sich auflösenden deflationären Auswirkungen des Ölpreiseinbruchs deuten für mich darauf hin, dass die US-Wirtschaft höhere Zinsen braucht.

Nicht so bekannt wie der offizielle Leitzins ist die Tatsache, dass in der realen Welt unter der Oberfläche eine stetige Straffung der Politik stattfindet, die der Offenmarktausschuss bereitwillig akzeptiert.

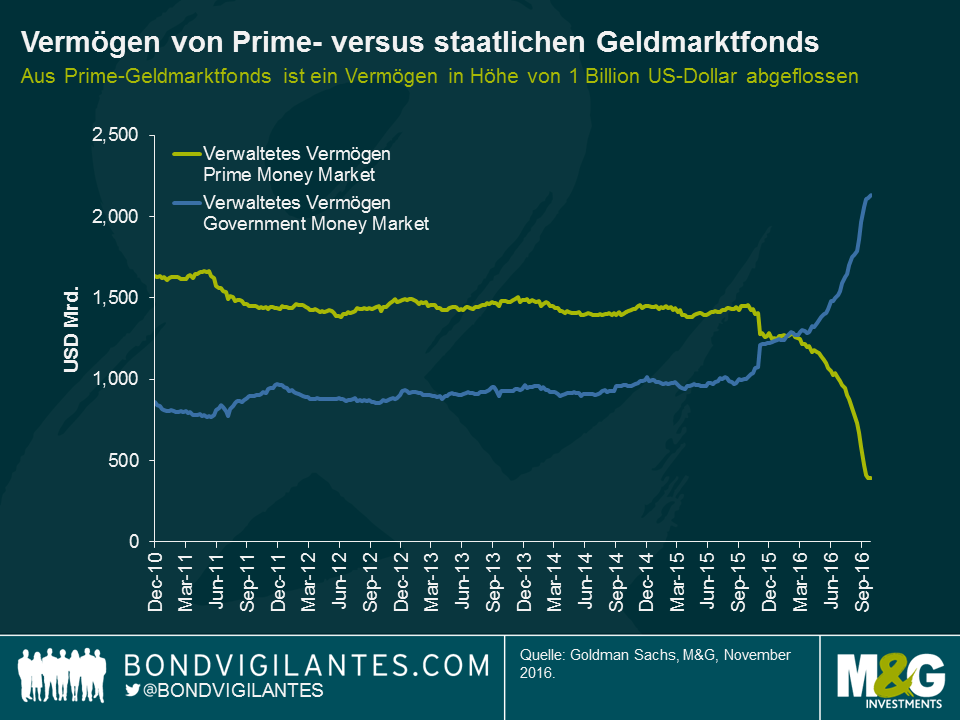

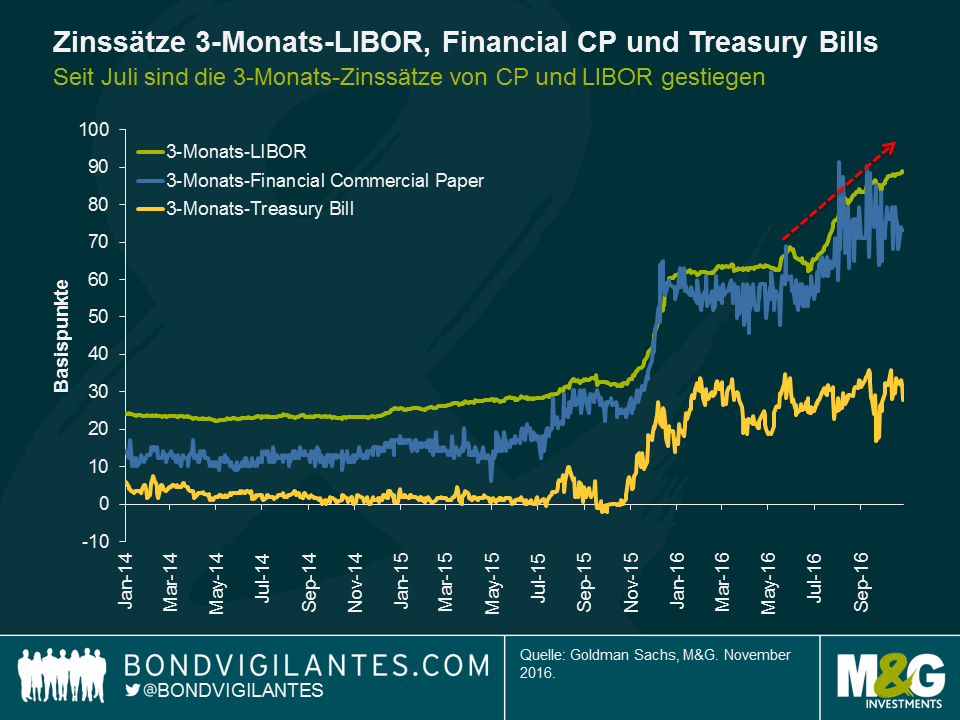

Als Konsequenz regulatorischer Veränderungen wurden im Oktober Geldmarktreformen zum Schutz von Anlegern wirksam, für die nichtstaatliche Finanzmittel benötigt wurden, damit sie Market-to-Market waren. Die Änderungen der Vorschriften waren dafür konzipiert, dass Geldmarktfonds widerstandsfähiger gegenüber der Marktvolatilität wurden und um Anlegern in Fonds, deren Wertpapiere zu einem Preis unter Pari neu bewertet wurden, einen höheren Schutz zu bieten. Selbstverständlich bevorzugen Anleger Rendite ohne Risiko und die Folge dieser Reformen ist, dass sich die Preisvolatilität jetzt eindeutig am nichtstaatlichen Geldmarkt befindet. Da überrascht es wenig, dass kurzlaufendes, risikofreies Kapital von erstklassigen Commercial Paper Funds (die jetzt einen variablen Nettoinventarwert haben) auf Treasury Funds übergegangen ist, die keinen explizit variablen Nettoinventarwert haben. Laut Lotfi Karoui und Marty Young von Goldman Sachs sank das Vermögen in erstklassigen Geldmarktfonds im vergangenen Jahr um beinahe 1 Billion US-Dollar und floss stattdessen in staatliche Geldmarktfonds.

Obwohl also keine offizielle Leitzinserhöhung vorgenommen wurde, stiegen die am LIBOR gemessenen realen, kurzfristigen Finanzierungskosten seit Juni um fast 30 Basispunkte, was für Banken und andere Emittenten von Commercial Papers deutlich höhere Finanzierungskosten zur Folge hat.

Investoren fokussieren sich immer auf die konventionellen Schlagzeilen, dabei ist es oft hilfreich, sich den Inhalt auf realer Basis anzuschauen. Die Mitglieder des Offenmarktausschusses setzen ihre Aufgabe über die Geldmarktreform um, was eine andere Form von unkonventionellen Zinserhöhungen darstellt. Womöglich ist der Offenmarktausschuss in seiner Vorgehensweise also restriktiver als von Ökonomen gedacht, da die Mitglieder diese Marktstraffung, die einen vergleichbaren Einfluss auf den LIBOR hat wie eine traditionelle Leitzinserhöhung, bereitwillig akzeptieren. Diese effektive politische Straffung könnte bedeuten, dass die Ansichten der Mitglieder des Offenmarktausschusses näher an meinen eigenen Einschätzungen liegen als vermutet.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.