Deutet der Ausverkauf von US-amerikanischen Staatsanleihen auf eine Rückkehr der Anleihenwächter – der Bond Vigilantes?

In der Clinton-Ära war der Anleihenmarkt einschüchternd, und es sieht ganz so aus, als würde er seine Einschüchterungsversuche unter Trump fortsetzen. Während wir das 10-jährige Jubiläum unserer Webseite feiern, scheint es angemessen, dass uns die Anleihenmärkte daran erinnern, warum wir unserem Blog diesen Namen gegeben haben.

„Früher wollte ich in meinen Fantasien über eine Wiedergeburt immer als Präsident oder Papst oder Baseballstar zurückkehren. Mittlerweile würde ich gerne als der Anleihenmarkt wiedergeboren werden. Dann könnte ich jeden einschüchtern.“ – James Carville, Verwaltungsberater unter Clinton, 1993

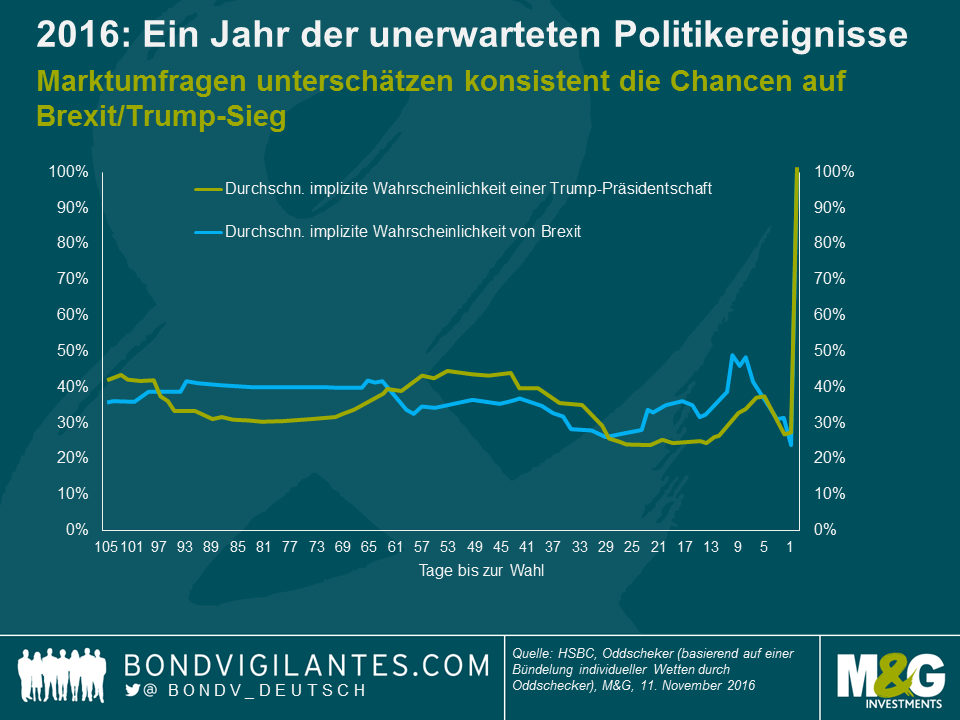

Das Ergebnis der US-Präsidentschaftswahl war angesichts der vorherigen Umfrageergebnisse eine Überraschung, doch war die Kürze der „Risk-off“-Periode an den Anleihenmärkten mindestens ebenso unerwartet. Als Großbritannien im Juni seinen eigenen Polit-Schock durchlebte, kam es zu einer Bilderbuchflucht in Qualität, ein Sturm auf Staatsanleihen weltweit. Die Anleihenkurse für10-jährige US-Papiere legten am Tag nach dem Referendum um 2% zu und erreichten ihren Höhepunkt zwei Wochen später. Als ein vorrangig britisches Ereignis war die Umschichtung in britische Staatsanleihen sogar noch ausgeprägter. Die Renditen auf 10-jährige Gilts fielen in den nächsten sechs Wochen im August auf ein historisches Tief von 0,5%, woran die QE-Ankündigungen ebenfalls mitverantwortlich waren.

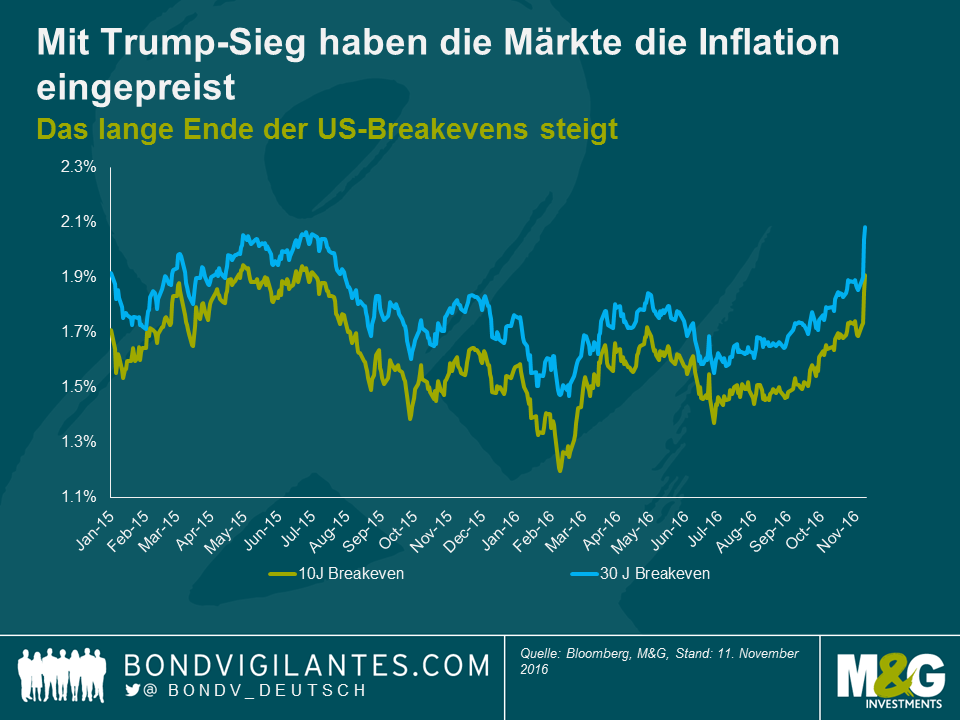

Die USA haben indessen gerade den wohl größten politischen Schock der letzten Jahrzehnte geliefert, doch hielt die Flucht in Qualität nur wenige Stunden an. Seitdem hat der Ausverkauf an den Märkten für Staatsanleihen die gesamte Kurve geprägt. In nur zwei Tagen erlebten 10-jährige US-Staatsanleihen einen Ausverkauf von 30 Bp und beendeten den Handelstag auf 2,15%. Am Ende des Wahltags lagen die Renditen noch bei 1,85%. Am längeren Ende der Kurve kletterten die Renditen 30-jähriger US-Papiere um 33 Bp. Die US-Breakevens reflektieren jetzt die Inflationserwartungen und wir erleben eine starke Outperformance von TIPS (US-Staatsanleihen mit Inflationsschutz).

Trump hat während des Wahlkampfs 2016 eine Menge großer Versprechen gemacht, war aber bei den Einzelheiten, nun ja, zurückhaltend. Es bleibt abzuwarten, welche Schwerpunkte seine Regierung setzen wird. Nach dem Sieg in der Präsidentschaftswahl und im Kongress sind die Republikaner nun in einer Situation, ihre wachstumsfreundliche Politik durchzusetzen, z.B. fiskalpolitisch durch eine Steuerreform sowie steigenden Infrastruktur- und Rüstungsausgaben. Im Augenblick ist es zwar noch unklar, ob die Tea-Party-Fraktion innerhalb der Republikanischen Partei den größeren Ausgaben ihre Unterstützung geben wird. Eines ist jedoch sicher: Der Anleihenmarkt hat bereits einen aggressiven Weg eingeschlagen.

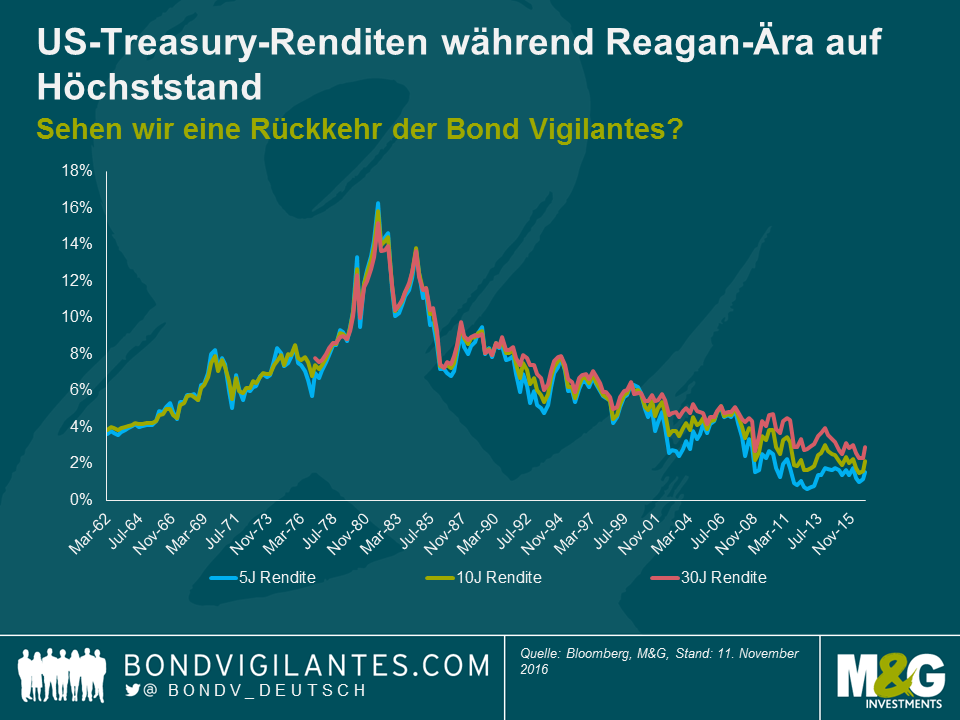

Der Begriff „Bond Vigilantes“ spielt auf die Fähigkeit des Anleihenmarktes an, sozusagen über die Fähigkeit der Regierung zu wachen – oder sie im Zaum zu halten –, nicht übermäßig viel auszugeben oder zu leihen. Aus Protest gegen eine bestimmte Geld- oder Fiskalpolitik können Investoren ihre Anleihen verkaufen und so die Renditen nach oben treiben. Der Name („Vigilantes“ – auch Bürgerwehr) deutet zwar auch eher Unheilvolles und Bewusstes an, es ist aber letztlich lediglich ein Begriff, der die unkoordinierten Handlungsweisen einer großen Zahl an rationalen Wirtschaftsakteuren beschreibt. Der Begriff wurde von Edward Yardeni in Reaktion auf die Reagan-Ära geprägt, während der die expansive Fiskalpolitik zu Anfang der 1980er Jahre dazu führte, dass die Investoren nach deutlich höheren Erträgen von den Staatsanleihen verlangten. Als Reagan ins Amt kam, übernahm er eine schwerfällige Volkswirtschaft und eine Inflation von fast atemberaubenden 15%. Er schlug den „Economic Tax and Recovery Act“ vor, eine Gesetzesvorlage zur Steuersenkung bei gleichzeitiger Reduzierung der Sozialausgaben. Die Renditen kletterten auf ein Allzeithoch. Solche auf 5-jährige Titel stiegen auf 16,3% und waren damit sogar noch höher als die 15,8% auf 10-jährigen Anleihen und die 15,2% für 30-jährige Papiere. Die kurzfristigen Ausfallrisiken wurden als legitime Sorge eingepreist, obwohl die Schuldenquote lediglich 30% betrug. Gegenwärtig sind es 90%. Reagan hatte deutlich mehr Spielraum als Trump. Es ist an der Zeit, dass wir mal wieder unseren Reinhart und Rogoff aus dem Bücherregal holen.

Eine Woche mit fallenden Treasury-Preisen macht noch keinen Bärenmarkt. Will Trump jedoch seine Fiskalmuskeln spielen lassen, dann könnten die Bond Vigilantes mit aller Macht zurückkehren und es für ihn recht teuer werden lassen. Dabei haben wir noch nicht einmal Trumps berüchtigtes Wahlkampfzitat über den freiwilligen Ausfall von US-Treasuries diskutiert…

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden