Der chinesische Renminbi: Die 50.000-Dollar-Frage

Letzte Woche kündigte China wie erwartet die Verlängerung der Beschränkung von Dollar-Käufen für Privatpersonen in Höhe von 50.000 USD an. Anders als vorher ist jedoch, dass das chinesische Devisenamt (Administration of Foreign Exchange – SAFE) die Prüfung der Devisenkäufe verschärfte. Antragsteller müssen jetzt den Zweck ihrer Transaktionen angeben, damit sichergestellt werden kann, dass es sich um einen „angemessenen Zweck“ handelt (beispielsweise ein Auslandsstudium, Auslandsreisen, Geschäfte im Ausland, medizinische Versorgung im Ausland, Versicherungen ohne Investitionszweck und Beratungsdienstleistungen). Grund für die zusätzliche Bürokratie ist der Versuch, die Devisenkäufe zu reduzieren.

Letztes Jahr war ich auf Geschäftsreise in Hongkong, um mit einem Analysten über Chinas Regierungssystem und Kapitalkontrollen zu sprechen. Während unseres Gesprächs erwähnte ich meinen Blog, in dessen Rahmen ich die Kapitalabflüsse anhand der Berechnung der angemessenen Höhe an Devisenreserven durch Prüfung einer gebräuchlichen Kennzahl in Relation setze. Bei dieser Kennzahl handelt es sich um die Quote der „Assessing Reserve Adequacy“, die das Verhältnis von Devisenreserven zu Schuldenstand, monetären Aggregaten und Handel misst. Diesmal vereinfache ich die Dinge durch die Antwort auf eine einfache Frage:

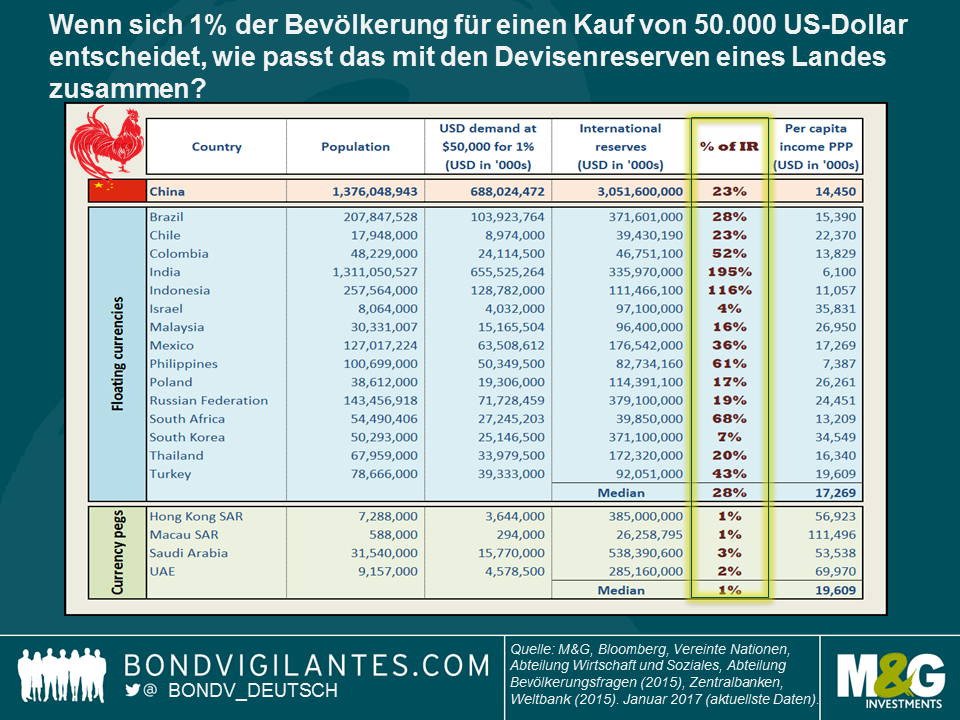

Wenn sich 1% der Bevölkerung für einen Kauf von 50.000 US-Dollar entscheidet, wie passt das mit den vorhandenen Devisenreserven eines Landes zusammen?

Auf den ersten Blick liegt die private Nachfrage für USD in China mit 23% der Devisenreserven gar nicht allzu weit vom Durchschnitt entfernt (ca. 28%). Allerdings sind die Länder nicht homogen. Die meisten Länder mit einer freien Währung verfügen über eine offene Kapitalbilanz. Wichtig zu erwähnen ist auch, dass die oben genannte Berechnung Länder mit umfangreichen Leistungsbilanzüberschüssen wie Korea und Israel beinhaltet, die in der Vergangenheit durch Interventionen zur Vermeidung zukünftiger Währungsaufwertungen hohe Reservebeträge angesammelt haben[i]. Des Weiteren verfügen Länder wie Indien über eine große Bevölkerung, aber ein niedriges Pro-Kopf-Einkommen (siehe letzte Spalte in der Tabelle). Auch wenn wir keine Details zur Verteilung des Pro-Kopf-Einkommens nach dem Gini-Koeffizienten haben (was eine Schätzung darüber schwierig macht, wie leicht 1% der indischen Bevölkerung an Ersparnisse in Höhe von 50.000 USD kommt), dürfte es aller Wahrscheinlichkeit nach schwerer sein, als beispielsweise bei den Indonesiern.

Länder mit einem festen Wechselkurs und einer offenen Kapitalbilanz müssen über einen wesentlich höheren Reservepuffer verfügen, was exakt dem entspricht, was mit einer deutlich geringeren Kennzahl von 1-3 in der Tabelle zu erkennen ist.

China befindet sich irgendwo in der Mitte. Das Land verfügt nicht über einen freien Wechselkurs und die Restriktionen im Kapitalverkehr sind nach wie vor immens. Der Verschuldungsgrad der Unternehmen ist sehr hoch, weshalb eine aggressive geldpolitische Straffung, damit Renminbi-Vermögenswerte attraktiver werden, keine unkomplizierte Alternative ist. Da das Niveau der Ersparnisse der privaten Haushalte hoch ist (es gibt für kein Land Daten über die Ersparnisse der Privathaushalte, weshalb ich diese wichtige Tatsache in meinen Berechnungen außer Acht ließ. Dennoch dürfte China wahrscheinlich über die höchsten privaten Ersparnisse der aufgeführten Länder verfügen), dürfte die angestaute USD-Nachfrage so lange bestehen bleiben, wie die US-Dollar Zu- und Abflüsse als unausgeglichen wahrgenommen werden. Aber es gibt auch eine erfreuliche Tatsache. Die sukzessiven Veränderungen des chinesischen Währungssystems gehen in die richtige Richtung, und zwar hin zu einer flexibleren Regelung [ii]. Basierend auf den oben dargestellten Kennzahlen ist eine freie Währung mit vollkommener Kapitalmobilität jedoch immer noch eine langfristige Perspektive.

Das chinesische Neujahr steht kurz bevor und wir feiern schon bald das Jahr des Hahns, in dem zu hoffen bleibt, dass die verschärften Kapitalkontrollen dazu beitragen, die Lage zu beruhigen.

[i] Insofern Herr Trump einem Land die Währungsmanipulation bescheinigen möchte, dann sollte sich das US-Finanzministerium mit Korea beschäftigen, nicht mit China. Korea steht nach wie vor auf der Beobachtungsliste des US-Finanzministeriums. Nähere Informationen zu den Kriterien für die Beobachtungsliste.

[ii] Die People’s Bank of China kündigte unlängst eine Neugewichtung ihres CFETS-Währungskorbindex an, der dann elf zusätzliche Währungen wie den KRW und einige andere Schwellenländerwährungen beinhalten soll, die dazu beitragen, eine umfassende Aufwertung des CNY im Fall einer anhaltenden USD-Stärke oder im Fall, dass Korea beispielsweise vom US-Finanzministerium als Währungsmanipulator bezeichnet wird, zu reduzieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden