Hypotheken und Geldpolitik in den USA und Großbritannien

Die Kosten für Hypothekendarlehen sowie Zahlungen für die Verschuldung der privaten Haushalte können starke Auswirkungen auf die Wachstumsrate einer Volkswirtschaft haben. Aus diesem Grund haben Zentralbanker ein Interesse am Transmissionsmechanismus der Geldpolitik. Es hat sich gezeigt, dass bei Volkswirtschaften mit einem höheren Anteil an variabel anstatt festverzinslichen Hypotheken, das Zinsniveau einen größeren Einfluss auf die Wirtschaft haben kann. Die Hypothekenmärkte in den USA und Großbritannien unterscheiden sich zwar bekanntermaßen mit Blick auf den Anteil von Festzins- gegenüber variabel verzinsten Hypotheken, dennoch haben sich nach der Finanzkrise einige interessante Trends entwickelt.

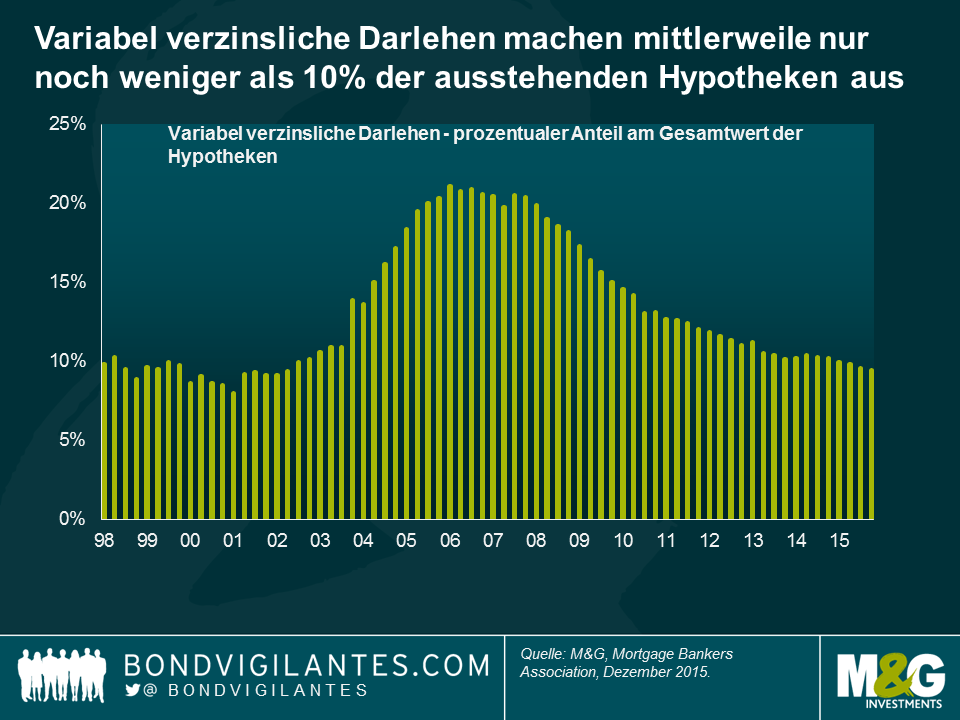

Die Struktur des US-Hypothekenmarktes ist mittlerweile stärker festverzinslich geprägt als es lange Zeit der Fall war. Der Anteil von Krediten mit variabler Verzinsung an den gesamten Hypotheken betrug 2005 bis 2008 noch über 20% und fiel auf aktuell unter 10%. Die durchschnittliche Laufzeit von US-Hypotheken beträgt etwas über 23 Jahre, was der Dominanz von 15- und 30-jährigen Hypothekenprodukten mit festem Zinssatz zuzuschreiben ist. Da die Darlehen vollständig vorzeitig zurückgezahlt werden können, ist die tatsächliche Duration von US-Hypotheken tendenziell wesentlich kürzer. Wenn nun jedoch Renditen und Hypothekenzinsen steigen, werden die Hypotheken eine wesentlich längere Laufzeit aufweisen als in den letzten Jahren.

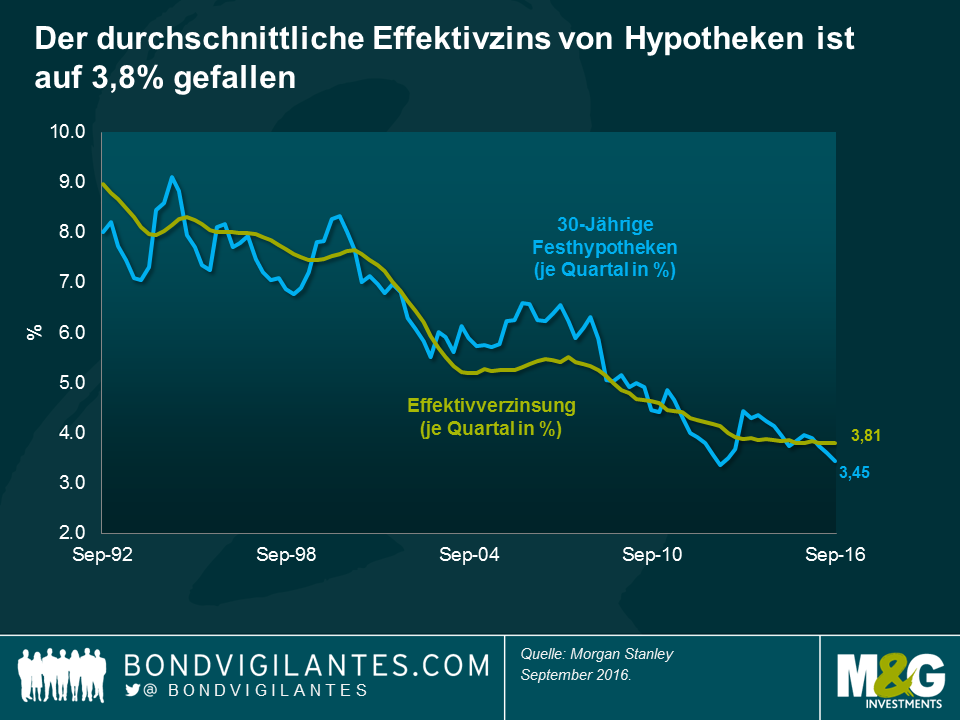

Nicht nur hat sich der Anteil an Festhypotheken erhöht, sondern der Effektivzins von Hypotheken ist auf 3,8% gefallen, ein Niveau, das es bisher in den historischen Datenaufzeichnungen nicht gegeben hat. Im Grunde bedeutet das, dass der durchschnittliche Hypothekarkreditnehmer in den USA eine Festhypothek über 23 Jahre zu einem Zinssatz von nur 3,8% hat.

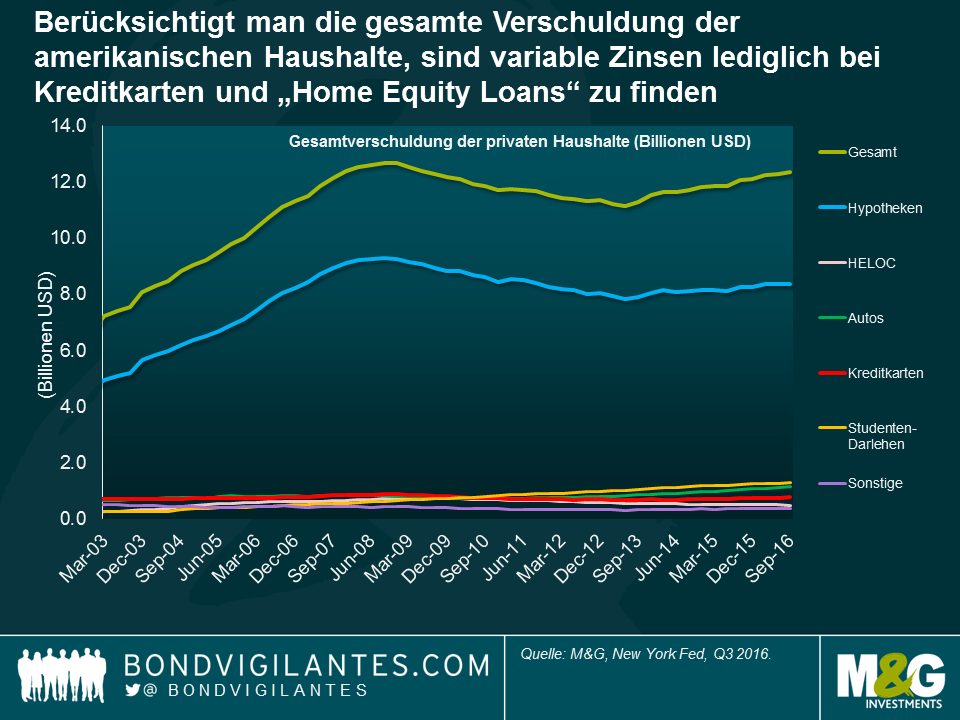

Und mehr noch: Berücksichtigt man die gesamte Verschuldung der amerikanischen Haushalte, sind variable Zinsen lediglich bei Kreditkarten und „Home Equity Loans“ zu finden, also nachrangigen Darlehen, die mit der Immobilie besichert werden. Somit sind fast 90% der Verschuldung der privaten Haushalte mit festen Zinssätzen verbunden. Dieser Hypothekenmarkt, der sich durch langfristige, feste und sehr niedrige Zinsen auszeichnet, nimmt Einfluss auf den Transmissionsmechanismus der Geldpolitik in den USA, was bedeutet, dass der Leitzins der US-Notenbank ganz klar ein Instrument ist, um die Realwirtschaft zu bremsen, da es länger dauert, bis der Effekt von höheren Zinsen spürbar wird.

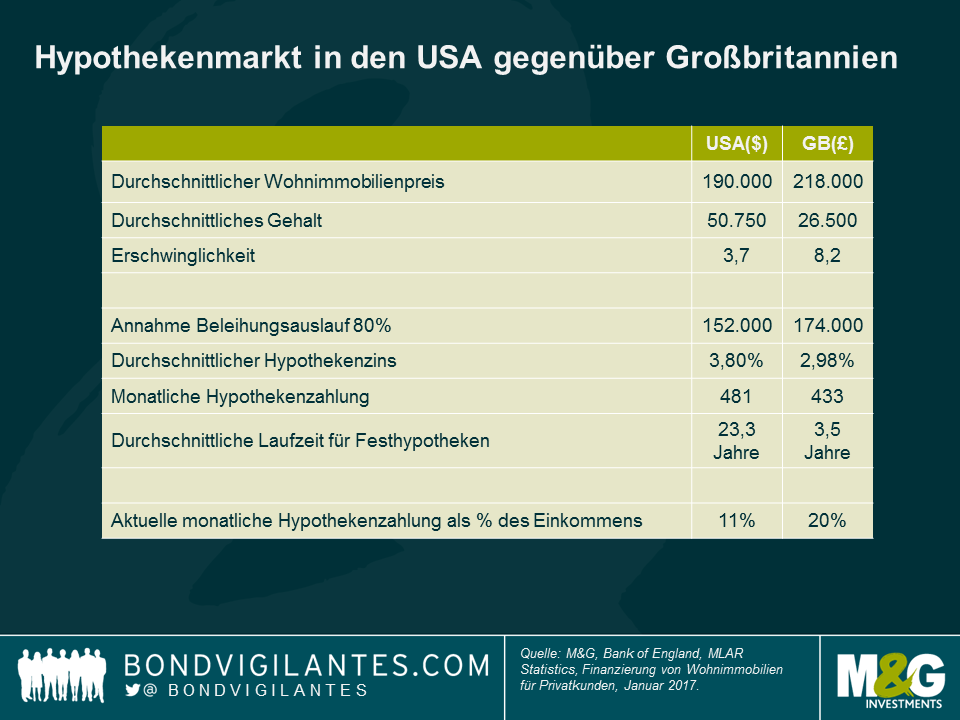

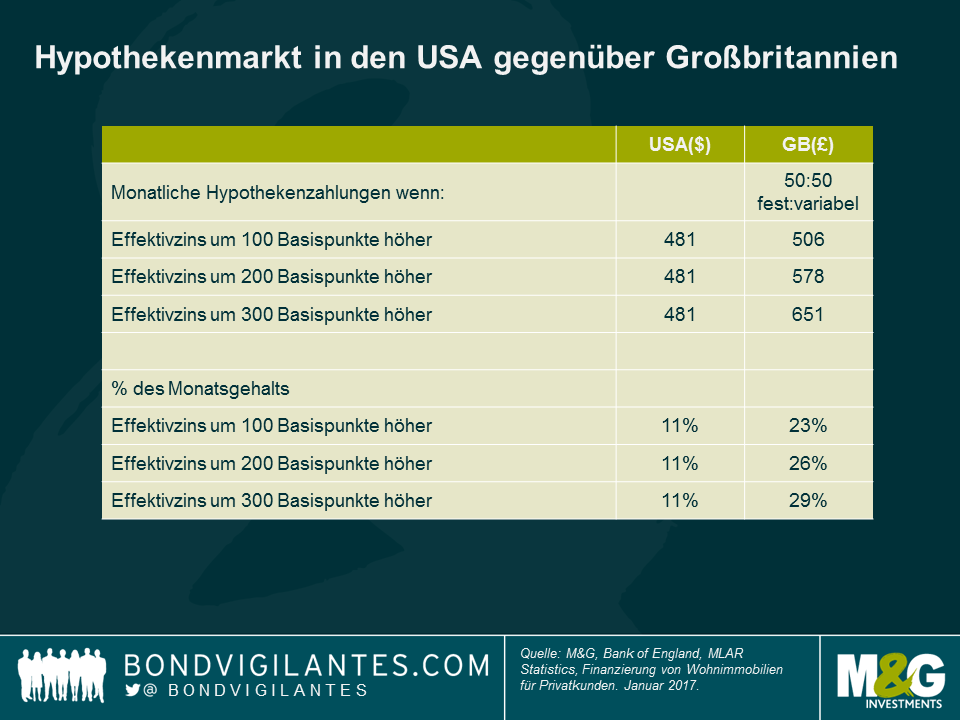

Im Gegensatz dazu wäre eine geldpolitische Straffung in einer Volkswirtschaft wie Großbritannien, die einen geringeren Anteil an Festzinskrediten und wesentlich kürzere Laufzeiten für feste Zinssätze aufweist, deutlich früher zu spüren, da ein größerer Teil des Einkommens zur Schuldenbedienung gebraucht wird und somit weniger für Ausgaben übrigbleibt. Um die Unterschiede zwischen den beiden Hypothekenmärkten zu verdeutlichen, habe ich einige einfache Annahmen bezüglich der durchschnittlichen Immobilienpreise, Gehälter, etc. getroffen. Wenn wir von einem Beleihungsauslauf von 80% in beiden Märkten ausgehen und für beide Märkte die durchschnittlichen Hypothekenzinsen zugrunde legen, scheint es auf den ersten Blick, als würden in beiden Märkten ähnliche monatliche Zahlungen von $481 gegenüber £433 anfallen. Wie die vereinfachten Erschwinglichkeitsrechnungen jedoch nahelegen, ist dies irreführend. Der Darlehensnehmer in den USA zahlt, gemessen als Anteil seines durchschnittlichen monatlichen Gehalts, lediglich 11% für Hypothekenzahlungen, in Großbritannien sind es hingegen 20%.

Der größte Unterschied liegt demnach wohl in den abweichenden Laufzeiten der Hauskredite, 23,3 Jahre in den USA gegenüber 3,5 Jahre in Großbritannien. Die Auswirkungen dieses Unterschieds auf den Transmissionsmechanismus der Geldpolitik können unter der Annahme steigender Zinsen weiter untersucht werden. Dafür bin ich von konstanten Margen und einem britischen Hypothekenmarkt mit 50% variablen Zinsen und 50% festen Zinsen ausgegangen (die festen Zinsen sind aufgeteilt in Laufzeiten über zwei und über fünf Jahre).

Die Vorteile von festen Zinssätzen auf einem niedrigen Niveau in den USA sind leicht zu erkennen. Bei jedem Anstieg der Hypothekenzinsen von 1% verschwinden 3% des Gehalts eines durchschnittlichen Darlehensnehmers in Großbritannien für die Bedienung seiner Schulden.

In Wirklichkeit sind meine Annahmen für den britischen Markt in zwei wichtigen Bereichen sogar noch großzügig ausgelegt. Erstens habe ich angenommen, dass der Anstieg der Hypothekenzinsen schnell eintritt, damit Darlehensnehmer von 2-jährigen und 5-jährigen Festhypotheken den festen Zinssatz beibehalten und so das Laufzeitende nicht erreicht wird, was zu Nachfinanzierungen zum aktuell gültigen festen Zinssatz oder zu Finanzierungen zum marktüblichen variablen Zinssatz führen würde. Und zweitens habe ich angenommen, dass der variable Zins heute dem durchschnittlichen Hypothekenzins in Großbritannien entspricht (2,98%). Eine kurze Überprüfung im Internet zeigt, dass der Zinssatz wahrscheinlich eher bei 4% oder höher liegt.

Auch wenn für diese Aufgabe viele Annahmen getroffen werden und sie somit sehr subjektiv ist, so sind die Auswirkungen dennoch klar: Der geldpolitische Mechanismus und die potenziellen Konsequenzen für den Konsum weichen in den beiden Ländern stark voneinander ab. In Großbritannien würden sich Nachfrage und Konsum durch eine Zinsstraffung relativ schnell anpassen. In den USA reagiert der Sektor der privaten Haushalte zum jetzigen Zeitpunkt jedoch wesentlich weniger empfindlich auf Zinsveränderungen und die Zinsen müssten womöglich noch stärker steigen – oder die Zeitverzögerung der Geldpolitik müsste wesentlich länger sein – als es derzeit eingepreist ist.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden