Drei Dinge, auf die man achten sollte, wenn die Tschechische Nationalbank den Mindestkurs zum Euro im weiteren Jahresverlauf aufgibt

Seit über drei Jahren hält die Tschechische Nationalbank (CNB) den Mindestkurs der tschechischen Krone (CZK) zum Euro (EUR) bei ca. 27 CZK und benutzt die Währung – im Gegensatz zu den Zinsen – als politisches Instrument zur Erreichung des Inflationsziels. Anfang des Monats kündigte die CNB jedoch an, dass sie diese Strategie „gegen Jahresmitte 2017“ aufgeben wird. Der Zeitpunkt ist zwar noch nicht ganz klar (der Ausstieg aus dem Mindestkurs sollte nach vorherigen Aussagen „Mitte 2017“ passieren), die Botschaft ist jedoch eindeutig: Die Aufhebung des Mindestkurses ist abzusehen und es wird interessant sein, wie der Markt darauf reagiert.

Der Mindestkurs wurde ursprünglich im November 2013 nach einer kurzen Aufwertungsphase der CZK eingeführt. Da es sich bei der Tschechischen Republik um eine exportorientierte Volkswirtschaft handelt, die stark vom Handel mit Ländern in Europa abhängig ist (insbesondere Deutschland), diente die Maßnahme später als wirksame Vorgehensweise zur Schwächung der Währung, was die Wettbewerbsfähigkeit gegenüber den wichtigsten Handelspartnern sicherstellte und gleichzeitig die geldpolitischen Bedingungen im Inland lockerte. Die Maßnahme wird als Mindestkurs betrachtet, da das Ziel asymmetrisch ist. Die CNB wird eine Aufwertung weit über das zuvor genannte Niveau nicht zulassen und ist verpflichtet, an den Devisenmärkten einzuschreiten (durch den Verkauf von CZK und den Kauf von EUR), um die Strategie beizubehalten. Demzufolge haben sich die CNB EUR Reserven über die Dauer des Programms mehr als verdoppelt. Der Umfang und die Häufigkeit der Interventionen sind in den letzten Monaten angestiegen, da Währungsspekulanten auf den Markt drängten und den Druck auf den Mindestkurs erhöhten.

Der Mindestkurs wurde zur Lockerung der Geldpolitik eingeführt, aufgehoben wird er zum Zweck der geldpolitischen Straffung.

Das Inflationsziel liegt bei 2% (plus / minus 1%) und der VPI lag seit Anfang 2014 außerhalb dieses Bereichs. Die Werte vom Oktober sorgten allerdings für Aufmerksamkeit, da sie auf ein Niveau innerhalb des Toleranzbereichs der CNB fielen und durch den November hinweg gehalten wurden. Besonders überraschend war die Tatsache, dass das Ziel von 2% im Dezember erreicht wurde – die CNB ging frühestens von Q3 2017 aus. Am Freitag lag der VPI erneut überraschend hoch, diesmal bei 2,2%. Der Anstieg war größtenteils höheren Lebensmittelpreisen zuzuschreiben sowie den Auswirkungen der Basiseffekte aufgrund der Erholung der Kraftstoffpreise im Vergleich zum Vorjahr. Erfreulicherweise stieg auch die Kerninflation (keine Berücksichtigung von Öl) an und die Löhne dürften weiterhin einem Aufwärtspfad folgen. Durch den Anstieg der inländisch induzierten Inflation in Kombination mit einer erwarteten importierten Inflation aus dem Ausland (aufgrund der Handelsbeziehungen ist die wirtschaftliche Entwicklung der Eurozone enorm und es besteht die Möglichkeit von Ausstrahleffekten ausgehend von den gestiegenen industriellen Erzeugerpreisen) scheint die bisher hohe Hürde für eine Aufgabe des Mindestkurses zum Euro etwas gesunken zu sein. Das Startzeichen für Währungsspekulanten.

Durch den Mindestkurs wurde die CZK möglicherweise künstlich tief gehalten, was viele zu der Vermutung veranlassen könnte, dass die Aufgabe des Mindestkurses zu einer deutlichen Währungsaufwertung führen wird. Spekulanten sollten dabei jedoch drei wichtige Punkte berücksichtigen.

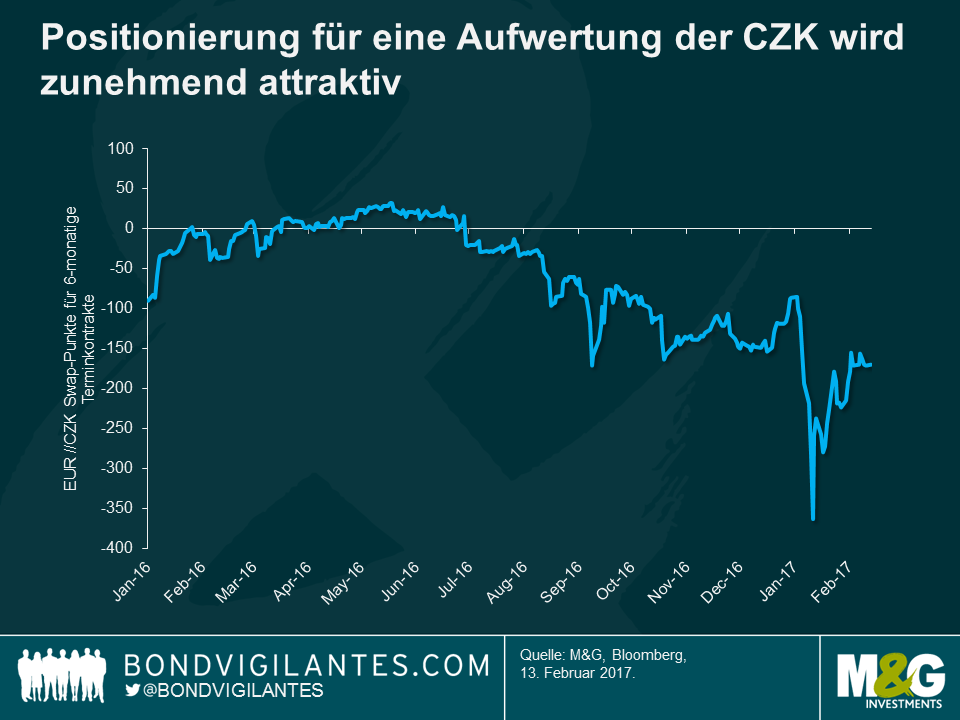

- Negative Zinsen. Da die Zinsen in der Tschechischen Republik negativ sind, handelt es sich um einen negativen Carry-Trade. Das halten der Position könnte demzufolge möglicherweise sehr unangenehm werden – vor allem, wenn sich die CNB dazu entschließt, den Zeitpunkt für die Aufgabe des Mindestkurses zu verschieben. Nichtsdestotrotz gab es bei den Swap-Punkten für 6-monatige Terminkontrakte starke Bewegungen, was darauf hindeutet, dass eine Positionierung für eine Aufwertung der CZK zunehmend interessant wird.

- Die Reaktion der CNB. Diese wird von großem Interesse sein. Die Tschechische Republik ist eine Volkswirtschaft, die auf ihre Exporte angewiesen ist. Die CNB würde die Wettbewerbsfähigkeit nicht gefährden wollen und würde bei einer länger anhaltenden Aufwertung sicherlich eingreifen. Laut der aktuellen Strategie würde die CNB derzeit eine Aufwertung jenseits des Niveaus, bei dem sie intervenierte (ca. EURCZK 25,7), nicht erlauben. Wenn wir davon ausgehen, dass dieser Ansatz nach der Aufgabe des Mindestkurses aufrechterhalten wird – was meines Erachtens denkbar ist – dann handelt es sich, ausgehend vom aktuellen Mindestkurs bei EURCZK 27, um eine Aufwertung von 4,8%. Bei diesem Geschäft ist also definitiv noch Aufwärtspotenzial vorhanden.

- Die Spekulanten könnten alle aussteigen wollen. Der letzte Punkt hob eine mögliche Aufwertung nach Aufgabe des Mindestkurses hervor. Was passiert jedoch, wenn viele Anleger ähnlich positioniert sind und alle gleichzeitig aussteigen wollen, um Gewinne mitzunehmen? Die Spekulanten mit Long-Positionen in der CZK würden dann verkaufen und EUR kaufen, um die Position zu schließen. Viele Transaktionen in die gleiche Richtung würden jedoch zu einer Abwertung der CZK führen, was die Gewinne auf den Trade schmälern würde (neben den negativen Zinsen).

Die Inflationsdaten vom Freitag übertrafen die Erwartungen, was zusätzlich zum Kauf der CZK beitragen könnte, da Anleger von einer Aufgabe des Mindestkurses ausgehen. Ich konnte jedoch keine Prognose finden, die eine Aufwertung deutlich über das erwähnte Niveau von EURCZK 25,7 vorhersieht – vielleicht ein Beleg für die Glaubwürdigkeit der CNB. Was wird passieren, wenn der Mindestkurs aufgegeben wird? Die Zeit wird es zeigen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden