Fünf Bemerkungen zur Inflationsentwicklung

1. Der Peak-Oil-Basiseffekt macht sich bemerkbar: Im Januar und Februar des vergangenen Jahres erreichten die Ölpreise ihre Tiefststände (Öl der Marke Brent mit 34,25 US-Dollar am 20. Januar und WTI Öl mit 26,21 US-Dollar am 11. Februar). Der hohe Basiseffekt wird in dieser Woche wie auch im Februar auf die Inflationszahlen durchschlagen und ist einer der wichtigsten Gründe für den erheblichen Inflationsanstieg der letzten Monate.

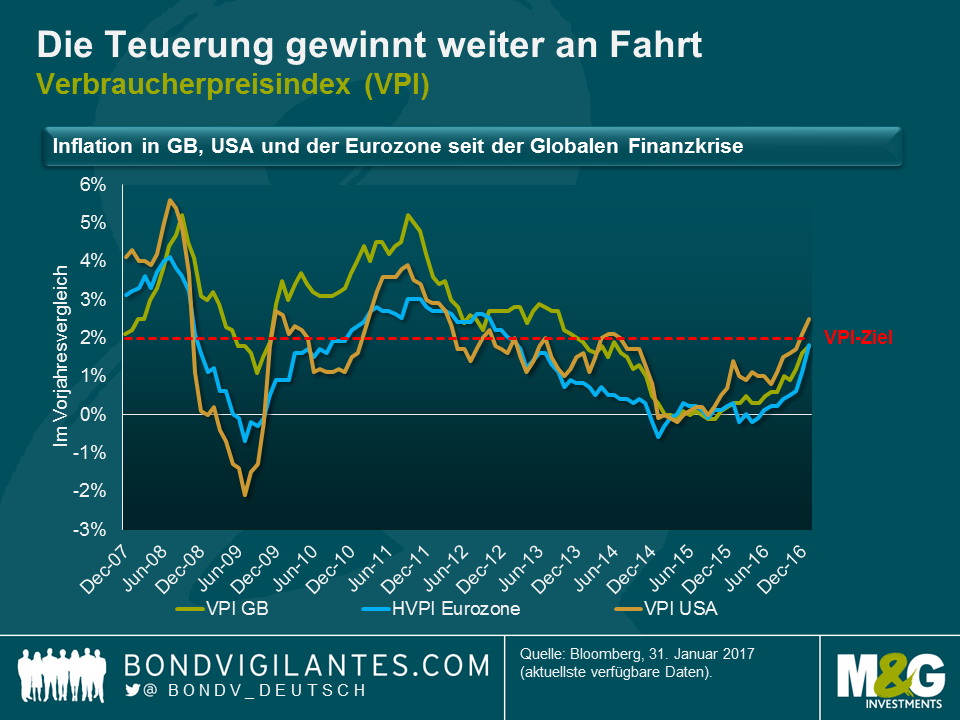

2. Die Teuerung gewinnt weiter an Fahrt: Der amerikanische Verbraucherpreisindex (VPI) lag im September 2015 bei 0%, im Juli vergangenen Jahres bei 1% und hat mittlerweile wieder die 2,5%-Marke erreicht. Nach der Deflation im Mai des vergangenen Jahres näherte sich die Teuerungsrate in Europa diese Woche mit 1,8% dem Zielwert der EZB. Der britische Verbraucherpreisindex lag noch im Oktober 2015 unter null und erreichte im Oktober des vergangenen Jahres nicht die 1%-Marke. Diese Woche verfehlte der VPI mit 1,8% hingegen nur knapp das Inflationsziel der Bank of England.

3. Als einziger Markt enttäuschte in dieser Woche Großbritannien: Der Verbraucherpreisindex lag bei 1,9%, der Einzelhandelspreisindex (RPI) bei 2,7%. Die größte Überraschung waren allerdings die Preisrückgänge bei Kleidung und Schuhen. In den letzten Jahren waren die Preisnachlässe zurückgegangen, zogen in diesem Jahr jedoch deutlich an und übertrafen die Erwartungen der Analysten. Waren mit positivem Basiseffekt (Kraft- und Schmierstoffe) sowie der Umwälzungseffekt durch die Abwertung des britischen Pfund (Importe) legten im Vergleich zum Vorjahr deutlich zu.

4. Großbritannien hat sein Inflationsziel eigentlich erreicht, jedenfalls, wenn man die bevorzugte Kennzahl des Office for National Statistics für Inflation heranzieht. Denn ab nächstem Monat gilt offiziell der CPIH als Messgröße für die Inflation in Großbritannien (keine Sorge, als Referenzgröße für inflationsgeschützte britische Staatsanleihen (Gilts) gilt nach wie vor der Einzelhandelspreisindex!). Gemessen am CPIH hat die Inflation in Großbritannien in dieser Woche die Marke von 2% erreicht. Mehr dazu in Kürze.

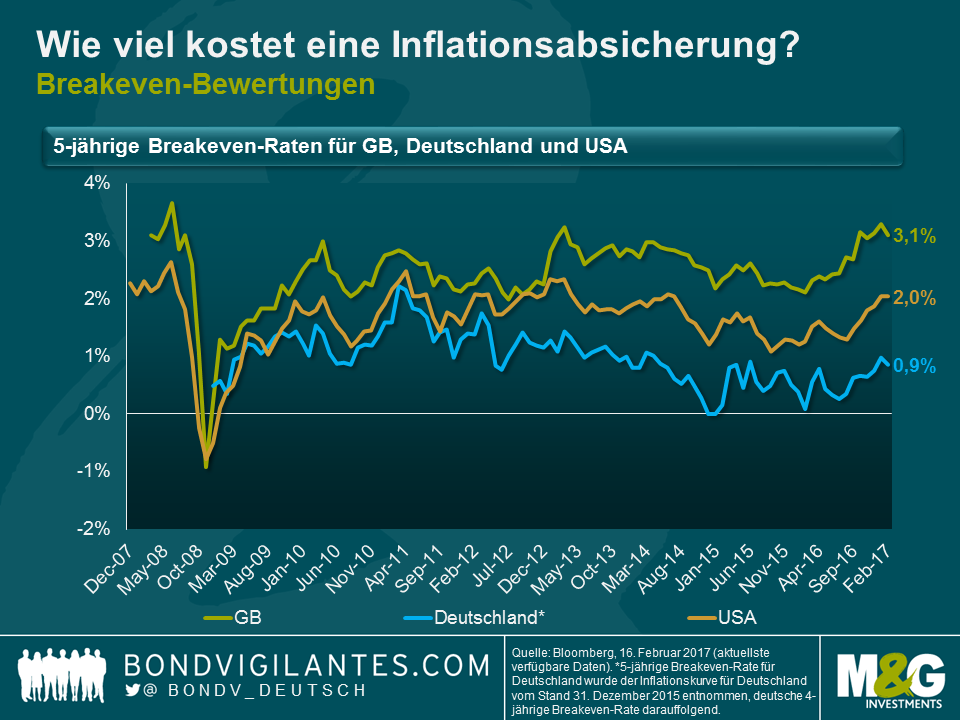

5. Breakeven-Bewertungen sind nicht mehr außergewöhnlich günstig

6. USA: Zum ersten Mal seit 2014 erreichte die Breakeven-Marke für alle Laufzeiten 2%. Der Rentenmarkt erwartet also, dass die Fed ab hier einen Anstieg des VPI von durchschnittlich 2% herbeiführt. Ich würde behaupten, dass das immer noch relativ günstig ist: Langfristig will die Fed den PCE-Preisindex (auch PCE-Deflator genannt) bei 2% halten, und dafür müsste der VPI näher an der Marke von 2,5% liegen. Gleichwohl haben sich die Breakeven-Werte in den USA in den letzten zwölf Monaten deutlich bewegt.

7. Großbritannien: Mit Breakeven-Werten von 3,1% am kurzen und 3,6% am langen Ende ist die Erholung seit den Tiefständen von Anfang 2016 ähnlich bemerkenswert wie in den USA. Bei etwas kühnerer Interpretation der Lücke zwischen RPI und VPI ließe sich aus den Marktpreisen ablesen, dass die Inflation in Großbritannien zukünftig dauerhaft über der Zielmarke liegen wird. Wegen des schwachen Ölpreises und der Pfund-Abwertung dürfte dies phasenweise tatsächlich der Fall sein, weshalb ich Potenzial in Breakevens mit kurzer Laufzeit sehe. Allerdings bleibt abzuwarten, warum der Markt von einer dauerhaften Überschreitung des Inflationsziels ausgeht. Breakevens mit längerer Laufzeit sind daher aus meiner Sicht gefährdet.

8. Europa: Auch in Europa haben sich die Breakevens erholt, bleiben aber deutlich unter dem Preisniveau, das auf das Erreichen einer nachhaltigen Zielinflation hinweisen würde. Möglicherweise steckt dahinter die Sorge, dass die starken HVPI-Kennzahlen der letzten Zeit allein dem Basiseffekt durch die Ölpreise geschuldet und daher nicht nachhaltig sind – eine Sorge, die ich für berechtigt halte.

Die Inflationsmärkte haben sich in den letzten zwölf Monaten deutlich bewegt. Für mich stellt sich jedoch die Frage, ob die Teuerungsrate erneut fällt, wenn der Peak-Oil-Basiseffekt Mitte dieses Jahres wieder nachlässt, oder ob die Dynamik und der Reflationseffekt andauern. Zumindest für die USA erwarte ich, dass die Arbeitsmarkt- und insbesondere die Lohnentwicklung weiter anhalten werden. Wie ich vor kurzem in einem Blog-Artikel ausführte, liegt die Fed aufgrund der unterschiedlichen Verschuldungslage der amerikanischen gegenüber den britischen Haushalten in der Zinskurve zurück und dürfte es schwer haben aufzuholen. Die wichtigste Frage lautet aus meiner Sicht, ob die steigende Flut in den USA alle Boote zum Schwimmen bringt, oder ob die Inflation in Europa und das lange Ende der britischen Zinskurve ausgehend von den derzeitigen Niveaus sinken werden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden