Eurobonds: Eine Anleihe für alle

Die deutschen Bundestagswahlen im September sind noch weit entfernt. Das erste Mal seit Jahren scheint es jedoch möglich, dass Angela Merkel die Wahl verlieren könnte. Martin Schulz, Kanzlerkandidat und Vorsitzender der Sozialdemokraten, erzielt in den Umfragen erste Erfolge und gewinnt weiter an Dynamik. Aus diesem Grund möchten Anleger in europäischen (und britischen) Schuldverschreibungen vielleicht ihre Erinnerung an die fünfjährige Amtszeit von Schulz als Präsident des Europaparlaments auffrischen.

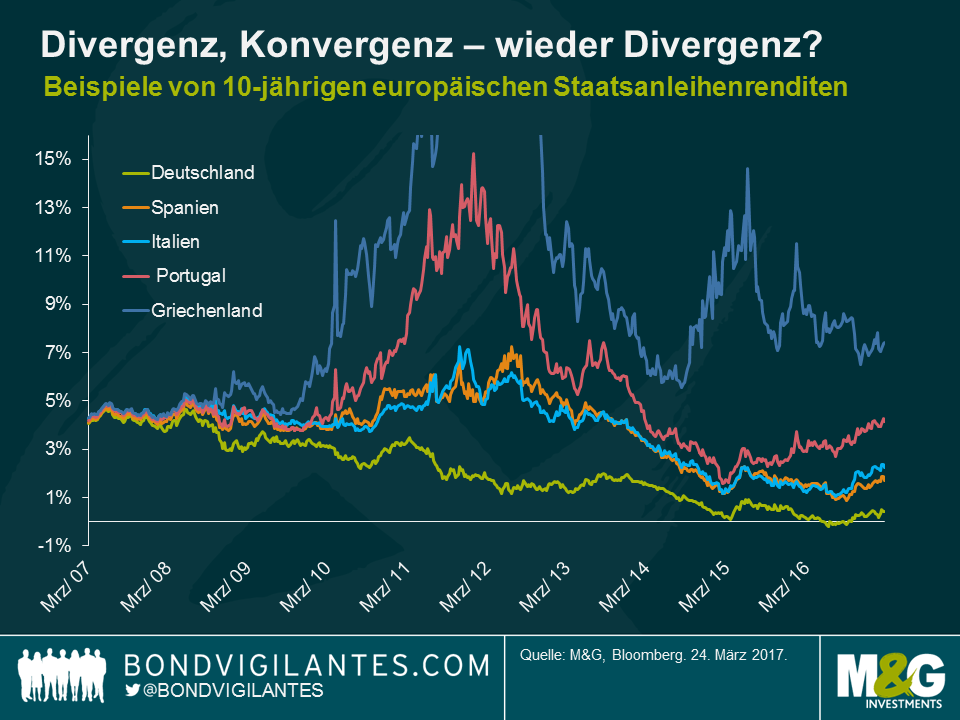

2011 und 2012, mitten in der Schuldenkrise der Eurozone, warb Schulz wiederholt für eine Schuldenlast nach dem Gegenseitigkeitsprinzip in Form von Eurobonds, also Staatsanleihen, die von allen Mitgliedsstaaten der Eurozone gemeinsam begeben werden. Das Prinzip hinter dieser Idee ist klar: Angeschlagene Peripheriestaaten würden von niedrigeren Finanzierungskosten profitieren. Mit steigendem Vertrauen der Rentenmärkte in die Fähigkeit der EZB, zu tun, „was auch immer nötig ist“ um die Eurozone zu unterstützen, engten sich die Renditeaufschläge auf Staatsanleihen der Peripherieländer ein. Die Risikoaufschläge für Papiere der Peripheriestaaten tendierten im Laufe des letzten Jahres insgesamt nach oben, obgleich wesentlich weniger stark als 2011/2012, was nahelegt, dass die Position von Schulz wieder an Bedeutung gewinnen könnte.

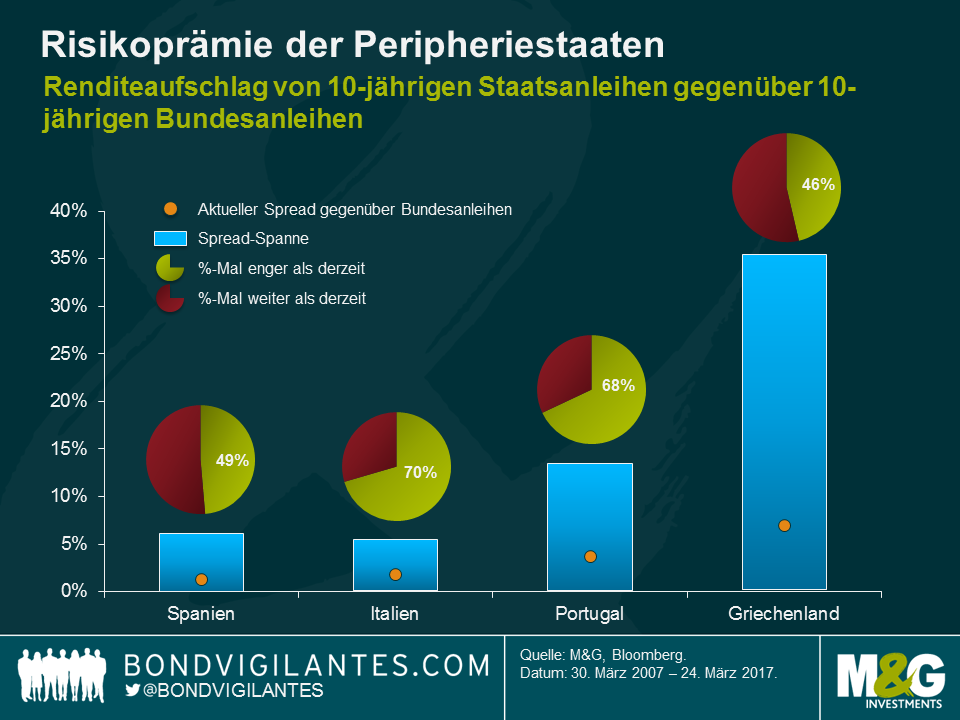

Wenn man sich historische Spread-Niveaus anschaut, weisen die Bewertungen von Anleihen, die von Peripheriestaaten der Eurozone ausgegeben werden, in manchen Rentenmärkten auf ein erhöhtes Stressniveau hin. Der Aufschlag von 10-jährigen spanischen Staatsanleihen gegenüber 10-jährigen deutschen Staatsanleihen beträgt etwa 1,3%, was nah an dem Durchschnitt der letzten 10 Jahre liegt. Die Renditedifferenz von 10-jährigen italienischen Anleihen liegt nur einen halben Prozentpunkt höher (1,8%), was auf absoluter Basis nicht viel scheint. Im Vergleich zu der Historie der letzten zehn Jahre sieht die Lage jedoch schon ernster aus: 70% der Zeit war der Spread enger als heute. In Portugal ist die Situation ähnlich. Über die letzten zehn Jahre betrachtet war der Spread im Vergleich zum aktuellen Wert von 3,7% über mehr als zwei Drittel des Zeitraums enger. Der griechische Renditeaufschlag gegenüber Bundesanleihen von 7,0% ist der höchste unter den Peripheriestaaten, liegt aber unterhalb des historischen Durchschnitts. Die Lage in Griechenland ist dieser Kennzahl nach zu urteilen also durchaus entspannt – ein Satz, den man nicht oft liest.

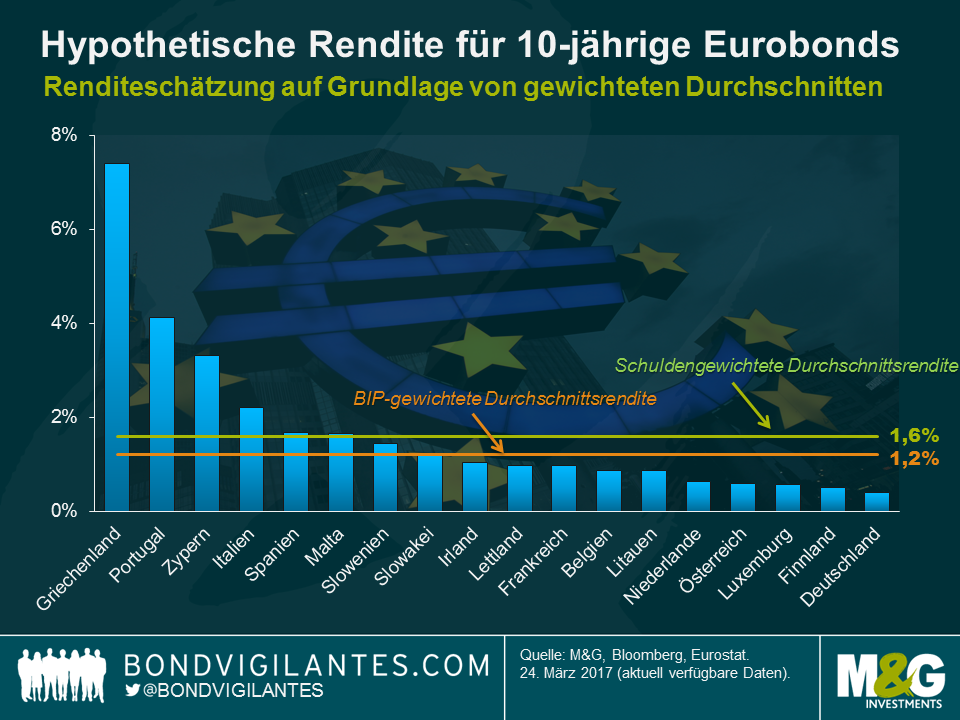

Nehmen wir der Vollständigkeit halber an, der Vorschlag von Schulz zur Einführung von gemeinsamen 10-jährigen Eurobonds wird umgesetzt. Die Renditeaufschläge der Peripheriestaaten würden sofort verschwinden, aber welche Rendite könnten Anleger von den Eurobonds erwarten? Alle Länder der Eurozone, mit Ausnahme von Estland, haben Staatsanleihen im Umlauf. Demzufolge können wir als vernünftigen Ausgangspunkt gewichtete 10-jährige Durchschnittsrenditen berechnen. Hier haben wir zwei Gewichtungsfaktoren verwendet: BIP und Schuldenquote. Die BIP-gewichtete Rendite berücksichtigt die Wirtschaftskraft der Länder und damit ihre Fähigkeit, Steuergelder einzusammeln und Schulden zu tilgen. Deutschland erhält aufgrund des hohen BIP eine hohe Gewichtung. In der Folge sinkt die durchschnittliche Rendite auf 1,2%, was in etwa dem Niveau der aktuellen 10-jährigen Rendite der Slowakei entspricht. Wäre dies die tatsächliche Rendite der Eurobonds, würden sich die Finanzierungskosten für Deutschland auf 10-Jahres-Basis in etwa verdreifachen, während die Renditen für Peripheriestaaten deutlich sinken würden. Demgegenüber reflektiert die schuldengewichtete Rendite den Verschuldungsgrad sowie die Bonität der Länder. Aufgrund der hohen Schuldenlast ist die Gewichtung von Italien hoch und drückt den Durchschnitt auf 1,6% nach oben, was der aktuellen 10-jährigen Rendite von Malta entspricht und vier Mal so hoch ist wie die 10-jährige Rendite von Deutschland.

Zugegeben sind die BIP- und schuldengewichteten Schätzungen für hypothetische Eurobond-Renditen zu hoch, da sie eine Weiterentwicklung der Markttiefe und Verbesserung der Liquidität außer Acht lassen. Die Schaffung einer Kategorie gemeinsamer Eurobonds würde den fragmentierten europäischen Staatsanleihenmarkt fundamental verändern und ihn deutlich stärker standardisieren. Vor allem kleinere Länder, deren nationale Rentenmärkte vielleicht von vielen Anlegern außer Acht gelassen wurden, würden in hohem Maße von der Partizipation an einem tiefen und liquiden Eurobond-Markt profitieren.

Eine Einführung von Eurobonds in naher Zukunft ist eher unwahrscheinlich. Abgesehen von dem potenziellen „Moral Hazard“, den eine Schuldenlast nach dem Gegenseitigkeitsprinzip erzeugen würde, und den möglichen Konflikten mit dem Lissabon-Vertrag gibt es erhebliche politische Hindernisse in Deutschland. Kanzlerin Merkel, Finanzminister Schäuble und andere Mitglieder der konservativen Parteien CDU und CSU haben Eurobonds in der Vergangenheit konsequent zurückgewiesen. Doch selbst wenn Schulz in der Lage dazu wäre, nach der Wahl eine stabile parlamentarische Mehrheit ohne den Block der CDU/CSU zu organisieren, würde er die Diskussion über Eurobonds wirklich noch einmal neu aufrollen? Es dürfte wenig überraschen, dass sich die Vorstellung von Eurobonds in Deutschland nicht allzu großer Beliebtheit erfreut, was vielleicht auch erklärt, weshalb er das Thema in letzter Zeit nicht erwähnte, wo er doch jetzt für das Kanzleramt in Berlin kandidiert. Diesbezüglich weist er Parallelen zu dem ersten Bundeskanzler der Nachkriegszeit, Konrad Adenauer, auf, der sagte: „Was interessiert mich mein Geschwätz von gestern […]“.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden