Steht in den USA eine Serie von Akquisitionen im Telekommunikationssektor bevor?

Letzte Woche gab die amerikanische Federal Communication Commission (FCC) die Ergebnisse der letzten Auktion des 600 MHz-Spektrums im Umfang von 20 Mrd. US-Dollar bekannt. Kommunikationsunternehmen boten für Spektrum, über das sie ihren Kunden Mobilfunkdienste anbieten können. Die Höchstbietenden waren der Mobilfunkanbieter T-Mobile USA, der 8 Mrd. US-Dollar ausgab sowie der US-Satelliten-Fernsehbetreiber DISH Network, der 6,2 Mrd. US-Dollar ausgab. Die Auktion war an sich nicht besonders erwähnenswert, wurde aber von Branchenanhängern und Teilnehmern als möglicher Impulsgeber für weitreichendere Konsolidierungen in der Telekommunikations- und Medienbranche in den USA betrachtet. Sollte es in dem Sektor zu einer Serie von Akquisitionen kommen, könnte dies deutliche Auswirkungen für Anleiheninvestoren haben.

Treibender Faktor für die Kabelzusammenlegungen ist größtenteils das Erzielen von Kostensynergien. Bei einer möglichen Fusionswelle geht es jedoch nicht nur um Synergien. Viele der Unternehmen erkennen die strategische Bedeutung darin, ihren Kunden das volle Spektrum an Dienstleistungen und Inhalten zu bieten und dabei so viele der Kundengelder abzugreifen wie möglich, entweder in Form eines Abonnementmodells oder von On-Demand-Diensten. Der Gedanke dahinter ist ein Triple-Play-Angebot, was bedeutet, dass ein einziger Anbieter dem Kunden ein Gesamtpaket aus Voice-, Video- und Internetdienstleistungen anbieten kann. Die Anbieter erkennen darüber hinaus den strategischen Nutzen, ihr Angebot durch Mobilfunkdienste/Connectivity zu erweitern, was als Quad-Play-Angebot bezeichnet wird. Demnach kommt es zukünftig vielleicht nicht nur zu weiteren Kabelzusammenlegungen, sondern es könnte auch zu Übernahmen von Mobilfunkanbietern durch Kabelanbieter kommen und umgekehrt.

Telekommunikations- und Kabelunternehmen überlegen außerdem, über eigene Medieninhalte zu verfügen, um die Vertriebskanäle zu nutzen, die sie mit ihren Kunden bereits aufgebaut haben. Das aktuellste Beispiel dieser vertikalen Integration ist das jüngste Angebot von AT&T zum Kauf von Time Warner Inc. (und deren Content-Erstellern wie HBO, Warner Brothers Studios, etc.). Es dreht sich alles darum, dem Kunden eine vollständige Palette an Kommunikations- und Content-Dienstleistungen in einem attraktiven, kostengünstigen (für das Unternehmen sowieso) Paket anzubieten.

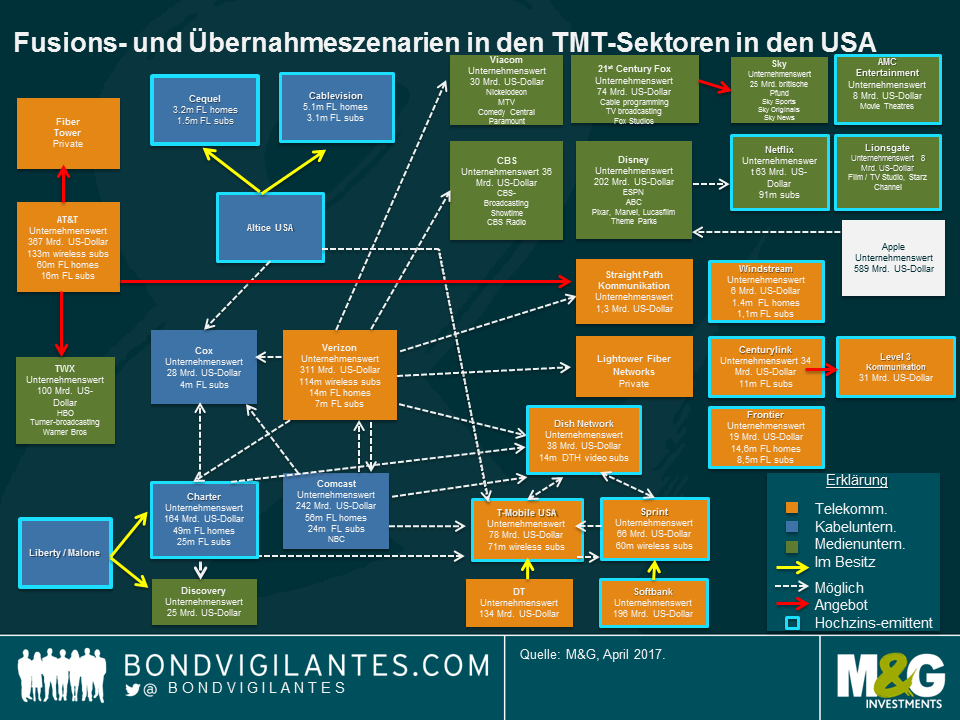

Das sind nur einige der potenziellen Strategien, über die im TMT-Universum nachgedacht wird. Unsere TMT-Analysten hier bei M&G haben das nachfolgende Diagramm erstellt, das die unzähligen möglichen Kombinationen darstellt. Das Diagramm ist selbstverständlich rein hypothetisch – derzeit jedenfalls – aber es stellt den Umfang und die Komplexität der möglichen Szenarien über die verschiedenen Teilsektoren der breiteren Branche heraus.

Käme es zu einer Fusionswelle, wären die Auswirkungen für Anleiheninvestoren ebenso signifikant wie nuanciert. Mit Unternehmenswerten von mehreren zehn oder sogar hundert Milliarden Dollar sind die Kaufpreise vieler dieser Vermögenswerte beträchtlich. Jede potenzielle Akquisition dürfte mit einer bedeutenden Fremdkapitalkomponente einhergehen, also ein neues Angebot an Anleihen für einen Markt, der ohnehin viele Schuldpapiere solcher Unternehmen umfasst. Telekommunikations-, Kabel- und Medienunternehmen machen 19% des Bank of America U.S. High Yield Index aus und repräsentieren fünf der elf größten Emittenten im Index. Darüber hinaus machen eben diese Sektoren 8% des U.S. Investment Grade Index aus. Alle zusätzlichen Emissionen dieser Unternehmen dürften die Kurse bestehender Anleihen unter Druck setzen.

Beispielsweise wird allgemein ein Zusammenschluss des drittgrößten und des viertgrößten Mobilfunkanbieters in den USA erwartet, T-Mobile und Sprint. Ohne auf die Vorzüge oder Nachteile oder die Wahrscheinlichkeit eines Zusammenschlusses einzugehen, könnte eine solche Transaktion weitreichende Auswirkungen auf den US-Hochzinsmarkt haben. Bei Sprint und T-Mobile handelt es sich um die Nummer 1 und die Nummer 11 der größten Emittenten im Index mit 25 Mrd. US-Dollar beziehungsweise 12 Mrd. US-Dollar an ausstehenden Schuldpapieren. Aufgrund ihrer Gewichtung im Index dürften viele (oder sogar die meisten) Hochzinsanleger in einem der beiden Unternehmen (oder sogar in beiden) investiert sein. Bei Unternehmenswerten von 65 Mrd. US-Dollar im Falle von Sprint und 78 Mrd. US-Dollar im Falle von T-Mobile kann man von einer umfassenden Anleihenemission zur teilweisen Finanzierung einer möglichen Transaktion ausgehen. Darüber hinaus könnte ein möglicher Deal herbeigeführt werden, um die höheren Ba3/BB-Ratings von T-Mobile zum Vorteil der bestehenden Anleihen von Sprint zu erhalten. Eine aggressivere Transaktion (also eine größere Fremdkapitalkomponente) entsprechend der B3/B-Ratings von Sprint könnte hingegen die derzeitigen Anleihenkurse von T-Mobile unter Druck setzen.

Sollte ein Unternehmen mit Investment-Grade-Status ein Unternehmen aus dem Hochzinssegment übernehmen, wäre das Aufwärtspotenzial der Hochzinsanleihen enorm. Gleichzeitig könnte es für die Halter der Investment-Grade-Anleihen bedeuten, dass ihre Anleihen nachgeben, insofern sich das Unternehmen dafür entscheidet, eine Bonitätsverschlechterung bis zu einem gewissen Grad zugunsten einer strategischen Akquisition zu tolerieren. Gleichermaßen gäbe es ein Verlustrisiko für die Halter von Investment-Grade-Anleihen, wenn ein Unternehmen im hochverzinslichen Segment ein Unternehmen mit Investment-Grade-Status ins Visier nehmen würde.

Die Kabel- und Telekommunikationsbranche in den USA fiebern nach Konsolidierung und Integration. Die letzte Spektrum-Auktion sorgte für ein wirkungsvolles Moratorium bei Fusionen und Übernahmen in diesem Bereich, da die Branche die Ergebnisse der Auktion von letzter Woche abwartete. Der Markt geht davon aus, dass sich die Position der Aufsichtsbehörden in Bezug auf Fusionen und Übernahmen in dem Sektor unter der Regierung von Trump wesentlich liberaler gestalten wird. Nachdem die letzte Auktion nun verbucht ist und mit einer als konsolidierungsfreundlich eingestuften Regierung könnten wir nun an der Schwelle zu einem Rausch bei Fusionen und Übernahmen von Kabel-, Telekommunikations- und Medienunternehmen stehen, was erhebliche Auswirkungen für Anleiheninvestoren haben wird.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden